Управленческий анализ предприятия

- 03.04.26

- 1202

- Читать ≈ 3 минуты

Иногда в компании возникает такая ситуация: отчеты вроде бы есть, цифр много, а ясности — нет. Собственник смотрит на прибыль, финансист — на денежный поток, коммерческий директор — на маржу по продуктам. Каждый видит свою часть, но единая картина не складывается.

Решить эту проблему поможет управленческий анализ предприятия — системная работа с данными, которая позволяет не только фиксировать факты, но и видеть причины отклонений, переводя выводы в конкретные решения.

Мы — онлайн-сервис финансового учета для предприятий ПланФакт. Помогаем бизнесу больше зарабатывать, меньше тратить и предотвращать кассовые разрывы. В статье рассмотрим весь цикл управленческого анализа: от понимания, какие данные нужны, до момента, когда решения воплощаются в жизнь и дают измеримый эффект.

Что такое управленческий анализ предприятия и чем он отличается от финансового анализа

Управленческий анализ предприятия — это система интерпретации внутренних данных компании для выработки обоснованных управленческих решений.

Ключевое отличие от финансового анализа — в адресате и цели. Финансовый анализ ориентирован, преимущественно, на потребности внешних пользователей: банков, инвесторов, контрагентов. Он дает возможность быстро сравнить разные бизнесы на основе стандартных форм отчетности.

Управленческий анализ — инструмент для собственников и руководителей бизнеса, который настраивается под конкретную компанию.

Второе различие — оперативность. Бухгалтерскую отчетность большинство компаний обязаны сдавать раз в год, и только для отдельных категорий предусмотрена ежеквартальная отчетность. Подробные управленческие отчеты обычно формируют ежемесячно, а по отдельным показателям — еженедельно или даже ежедневно.

Третье отличие — детализация. Управленческий учет позволяет видеть показатели в разрезе направлений бизнеса, проектов, регионов, клиентов, менеджеров. Бухгалтерская аналитика в стандартном варианте не дает такой возможности.

Кроме того, управленческий анализ включает и нефинансовые метрики: выполнение производственного плана, загрузку ресурсов, текучесть персонала, конверсию заявок в продажи и т.п. Финансовый анализ оперирует только денежными показателями.

полезные материалы

Анализ управленческого учета на предприятии: какие данные нужны

Качественный анализ управленческого учета на предприятии начинается с вопроса: «А можем ли мы доверять своим цифрам?» Если учет ведется в разных формах, данные вносятся с опозданием, а каждый отдел считает «своим» методом — никакая методология анализа не поможет.

Типы данных и их оценка

Полноценная информация о компании включает данные разных типов:

- Финансовые, например, выручка, расходы, прибыль, денежные потоки, активы и обязательства.

- Операционные, например, производительность, процент загрузки мощностей, длительность производственного цикла, время выполнения заказа.

- Маркетинговые, например, конверсия, стоимость привлечения клиента, средний чек.

Все эти данные нужно собирать и рассматривать в одинаковых разрезах, в соответствии с принятой в компании методикой: по периодам, подразделениям, направлениям работы, регионам, менеджерам.

Целесообразно оценить качество исходных данных по чек-листу:

- Своевременность — отчетность закрывается на 3–5 день после окончания месяца.

- Полнота — отражены все операции без пропусков.

- Детализация — есть все разрезы, предусмотренные регламентом.

- Корректность — разные формы отчетов увязаны друг с другом.

Минимальный набор отчетов: ОПУ, ДДС, управленческий баланс

Три базовых управленческих отчета образуют полную финансовую картину. Каждый из них смотрит на компанию под разным углом, а вместе эти формы дают целостное представление о финансовом состоянии бизнеса.

Отчет о прибылях и убытках (ОПУ) показывает финансовый результат компании за период. Отчет включает выручку, расходы и несколько видов прибыли: маржинальную, операционную, чистую. Отчет формируется методом начисления, т.е. доходы и расходы признаются в период, когда их фактически произвели, без учета движения денег.

ОПУ позволяет понять, зарабатывает ли вообще бизнес, а также оценить прибыльность в разрезе продуктов, клиентов, направлений, регионов.

Отчет о движении денежных средств (ДДС) фиксирует реальные поступления и выплаты по трем направлениям деятельности: основной (операционной), инвестиционной и финансовой. ДДС помогает контролировать ликвидность и заблаговременно выявлять возможные проблемы с платежами.

Управленческий баланс показывает структуру активов и пассивов компании на конкретную дату: что принадлежит компании и за счет каких источников это финансируется.

Баланс помогает связать между собой ОПУ и ДДС.

Например, с помощью данных баланса можно ответить на частый вопрос руководителя: «Почему прибыль есть, а денег на счетах нет?». Варианты здесь могут быть следующие:

- Деньги еще не получены — рост статьи «Дебиторская задолженность».

- Деньги потратили в течение отчетного периода — рост статей «Запасы», «Основные средства» или других видов активов.

- Деньги ушли на погашение долгов прошлых периодов — уменьшение статьи «Кредиторская задолженность».

Кроме трех основных форм обычно используют и расшифровки, которые подробнее показывают отдельные аспекты деятельности компании. Чаще всего это платежный календарь, а также анализ задолженностей и запасов.

Анализ управленческой деятельности предприятия: что смотреть собственнику и директору

Анализ управленческой деятельности предприятия представляет собой «взгляд сверху»: куда движется компания и нет ли отклонений, которые требуют немедленного внимания руководителя. Это оценка того, насколько эффективно компания достигает своих целей на уровне ключевых управленческих показателей.

Финансовый блок. Собственник и директор прежде всего смотрят на выручку, прибыль, рентабельность и чистый денежный поток. В идеале эти показатели должны соответствовать плану и регулярно расти от периода к периоду. Любое существенное снижение или недовыполнение плана (примерно от 5–7%) — повод для углубленного рассмотрения.

Блок продаж и клиентской базы. Здесь смотрят процент конверсии, средний чек, расходы на клиента и его пожизненную ценность, долю повторных покупок.

Важно контролировать не только объем продаж в целом, но и структуру выручки: какие продукты или направления генерируют маржинальный доход, а какие — только обороты.

Операционный блок. Для производственных и сервисных компаний важно отслеживать загрузку мощностей, выполнение плана, себестоимость единицы продукции и показатели качества. Для торговых — оборачиваемость запасов, логистические издержки, долю возвратов.

Например, недозагрузка мощностей при росте постоянных затрат — прямой путь к снижению рентабельности, и это должно быть видно до того, как ситуация стала критической.

Блок инвестиций. Если компания реализует инвестиционные программы, их нужно рассматривать отдельно от операционной деятельности.

Основные показатели здесь: процент выполнения проекта, отклонение от сроков, для уже запущенных проектов — срок окупаемости и внутренняя норма доходности.

Важно не смешивать операционные и инвестиционные денежные потоки, чтобы не исказить результаты по обоим направлениям.

Например, директор производственной компании увидел, что выручка растет, но прибыль снижается третий месяц подряд. На совещаниях коммерческий директор говорит «стараемся продавать больше» — и это подтверждается данными отчетов. Но почему тогда нет прибыли?

Было принято решение провести анализ ОПУ по продуктовым группам. Оказалось, что выручка растет, в основном, за счет низкодоходных позиций с рентабельностью по маржинальной прибыли 8–10%, тогда как высокомаржинальные направления с рентабельностью 30–35% стагнируют из-за нехватки производственных мощностей.

Решили перераспределить мощности в пользу высокомаржинального направления, а также пересмотреть политику предоставления скидок.

Через три месяца при той же выручке средняя рентабельность по маржинальной прибыли выросла с 17% до 24%.

Анализ управленческих процессов на предприятии: где теряется эффективность

Любые отчетные формы будут бесполезны, если данные за месяц поступают к концу следующего, или если по итогам совещания никто не знает, что делать для исправления ситуации.

Анализ управленческих процессов на предприятии показывает, как функционирует система обработки данных. Перечислим несколько «узких мест», в которых могут искажаться данные и замедляться прохождение информации.

Качество первичных данных. Ошибки в статьях затрат, неверное распределение расходов по направлениям — все это приводит к тому, что руководителям приходится тратить время на проверку цифр, а не на их интерпретацию и принятие решений.

Здесь поможет назначение ответственного «владельца данных» по каждому блоку учета и чек-лист качества исходной информации, пример которого мы привели выше.

Сроки закрытия периода. Нередко отчеты за месяц закрываются к 10–15 числу следующего месяца, а то и позднее. Таким образом, решения, например, по итогам января принимаются к концу февраля, когда ситуация может существенно измениться.

Целесообразно закрывать месячную отчетность за 3–5 рабочих дней. Это вполне реально, если есть четкие регламенты, учет автоматизирован и назначены ответственные сотрудники на каждом этапе: от сбора исходных данных до подготовки консолидированной информации.

Коммуникация между подразделениями. Например, финансист закрыл ОПУ, но не получил от коммерческого директора данные по конверсии, а от начальника производства — сведения по загрузке производственных мощностей. В результате картина будет неполной. Здесь также поможет единый регламент с точными сроками: к какому числу каждый руководитель передает свои данные.

Анализ управленческих решений на предприятии: как превратить цифры в действия

Анализ управленческих решений на предприятии — это система, при которой каждый вывод из отчетов превращается в конкретное действие.

Иногда возникает такая ситуация: по итогам совещания все согласились, что «нужно повысить рентабельность», но никто не знает, что нужно делать и как будет измеряться результат. Через месяц ситуация повторяется.

Избежать этого поможет работа по схеме, которую рассмотрим ниже.

Пошаговый цикл управленческого анализа

Шаг 1. Закрытие периода. К установленной дате финансист формирует ОПУ, ДДС, баланс и необходимые расшифровки. Все данные проверены по чек-листу качества, отчеты загружены в систему и доступны участникам совещания.

Шаг 2. Сравнение плана с фактом по основным показателям. Выявляем существенные отклонения — как правило, таковыми считают 5–7% и более от плановых значений. Фиксируем: что отклонилось, на сколько, в каком направлении: выше или ниже плана.

Шаг 3. Факторный анализ. По каждому значимому отклонению выясняем причины. Например, выручка может упасть, как из-за падения объемов в натуральных величинах (снизился спрос), так и из-за снижения средней цены (предоставили много скидок). Но, скорее всего, будут обе эти причины в определенном сочетании. Факторный анализ позволяет отделить внешние причины отклонений от внутренних, что важно для объективного принятия решений.

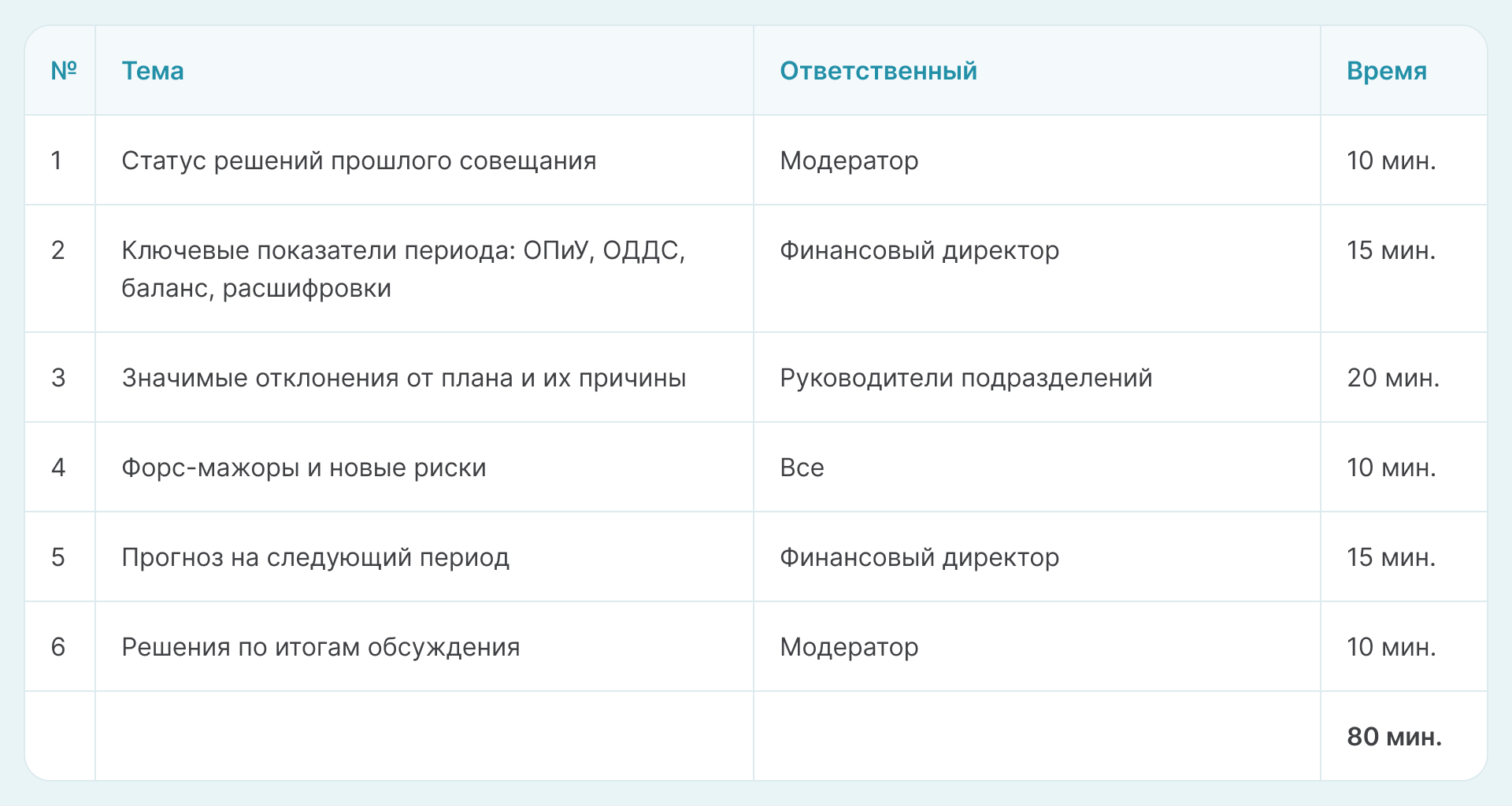

Шаг 4. Совещание. Обсуждение показателей, причин отклонений и вариантов реагирования. Встреча проводится по повестке, пример которой приведен ниже, и заканчивается протоколом с конкретными решениями: кто, что, к какому сроку должен сделать и по каким критериям следует оценить выполнение решения.

Шаг 5. Контроль исполнения решений. На следующей встрече первый пункт повестки — статус исполнения решений предыдущего периода. Если решение не исполнено — обязательно следует выяснить причины. Это формирует привычку к ответственности за результат.

Пример повестки совещания:

Анализ принятия управленческих решений на предприятии: типовая схема на примере

Схема принятия решения на основе данных отчетности может выглядеть следующим образом:

- Сигнал. Например, рентабельность торговой компании по маржинальной прибыли упала ниже 30% при плановом показателе 35%.

- Диагностика. Факторный анализ покажет, что именно повлияло на изменение: цены, объемы, структура продаж или затраты.

- Гипотеза: «Падение рентабельности вызвано ростом затрат на закупку товаров при стабильных ценах продаж».

- Проверка гипотезы: анализ закупочных цен и цен реализации.

- Решение: пересмотр условий закупки либо поиск альтернативного поставщика, по возможности — пересмотр отпускных цен.

- KPI решения: восстановление рентабельности до 35% в течение 3 месяцев.

- Ответственный: коммерческий директор.

Организация управленческого анализа на предприятии: регламент, роли, борд-пак

Организация управленческого анализа на предприятии включает в себя следующие основные компоненты:

- Регламент — что, когда и как делается.

- Роли — кто за что отвечает.

- Состав борд-пака: какие данные должны получить участники совещания.

1. Регламент отражает: дату закрытия периода, ответственных за подготовку данных, форму и состав отчетов, дату и формат совещания, порядок фиксации решений и контроля за их исполнением.

Регламент должен быть письменным, согласованным со всеми участниками процесса и содержать конкретные формулировки, например — не «в начале месяца», а «не позднее 10:00 5-го числа следующего месяца».

2. Основные роли в системе управленческого анализа могут быть следующими:

- Руководители направлений — отвечают за своевременное предоставление в финансовую службу своих данных и их корректность.

- Финансовый директор (в малом бизнесе — финансовый менеджер) отвечает за своевременное закрытие периода, подготовку отчетов, выявление отклонений факта от плана и их причин.

- Модератор встречи, например, секретарь руководителя — ведет повестку, фиксирует решения в протоколе, следит за соблюдением регламента.

- Директор (в малом бизнесе, нередко, он же и собственник) — принимает финальные решения, контролирует их исполнение.

3. Борд-пак — это пакет материалов, который участники совещания должны получать заблаговременно, желательно, не менее, чем за 1–2 дня до совещания. Его целесообразно сделать компактным, не более, чем из 10–15 страниц. Примерная структура этого документа может быть такой:

- Ключевые цифры — выручка, маржинальная, операционная и чистая прибыль, рентабельность, чистый денежный поток.

- Основные отчеты — ОПУ, ДДС, баланс — по каждому факт в сравнении с планом и план на следующий месяц.

- Маркетинговые показатели — конверсия, средний чек, стоимость привлечения клиентов и т.д.

- Операционные показатели — загрузка оборудования, производительность, время выполнения заказа и т.д.

- Наиболее существенные отклонения от плановых показателей и предварительный анализ их причин.

- Решения прошлого периода и статус их исполнения.

Полноценный борд-пак позволяет участникам встречи приходить уже подготовленными и не тратить время совещания на изучение общей информации.

Чек-лист внедрения управленческого анализа на 30 дней

Рассмотрим, как на практике за 30 дней выстроить регулярный цикл управленческого анализа предприятия с нуля или перезапустить существующий.

Неделя 1 — диагностика и основные правила:

- Проведите аудит текущего учета: какие данные уже есть и в каком состоянии.

- Зафиксируйте единые формы отчетов, статьи доходов и расходов, ЦФО, направления.

- Назначьте ответственных за каждый блок данных и за консолидацию.

- Определите даты закрытия периода и проведения совещания.

Неделя 2 — базовые отчеты:

- Сформируйте ОПУ, ДДС и управленческий баланс за прошедший период.

- Проверьте отчеты по чек-листу качества данных.

- Выявите узкие места в процессе работы с данными: задержки, ручной сбор и т.п.

Неделя 3 — планирование и первый цикл анализа:

- Сформируйте планы на следующий месяц (по возможности — на квартал) на основе фактических показателей и данных о предполагаемых объемах продаж.

- Подготовьте первый борд-пак;

- Проведите первое совещание и зафиксируйте решения в протоколе.

- Определите показатели для еженедельного мониторинга, например: остаток денег, выручка за неделю, просроченная дебиторка.

Неделя 4 — закрепление:

- Напишите регламент управленческого анализа.

- Проверьте статус решений первой встречи — это сигнал о работоспособности системы.

- Оцените, какие шаги можно автоматизировать, например, загрузка банковских выписок.

- Запланируйте следующее совещание.

Критерии эффективности внедрения на этом этапе:

- Все ключевые участники понимают свои роли в процессе.

- Борд пак заранее рассылается участникам совещания.

- Проведено хотя бы одно совещание с протоколом решений.

- Каждое решение имеет ответственного, KPI и дату контроля.

- Сформирован план хотя бы на месяц.

Далее, чтобы повысить эффективность работы, целесообразно перейти к автоматизации.

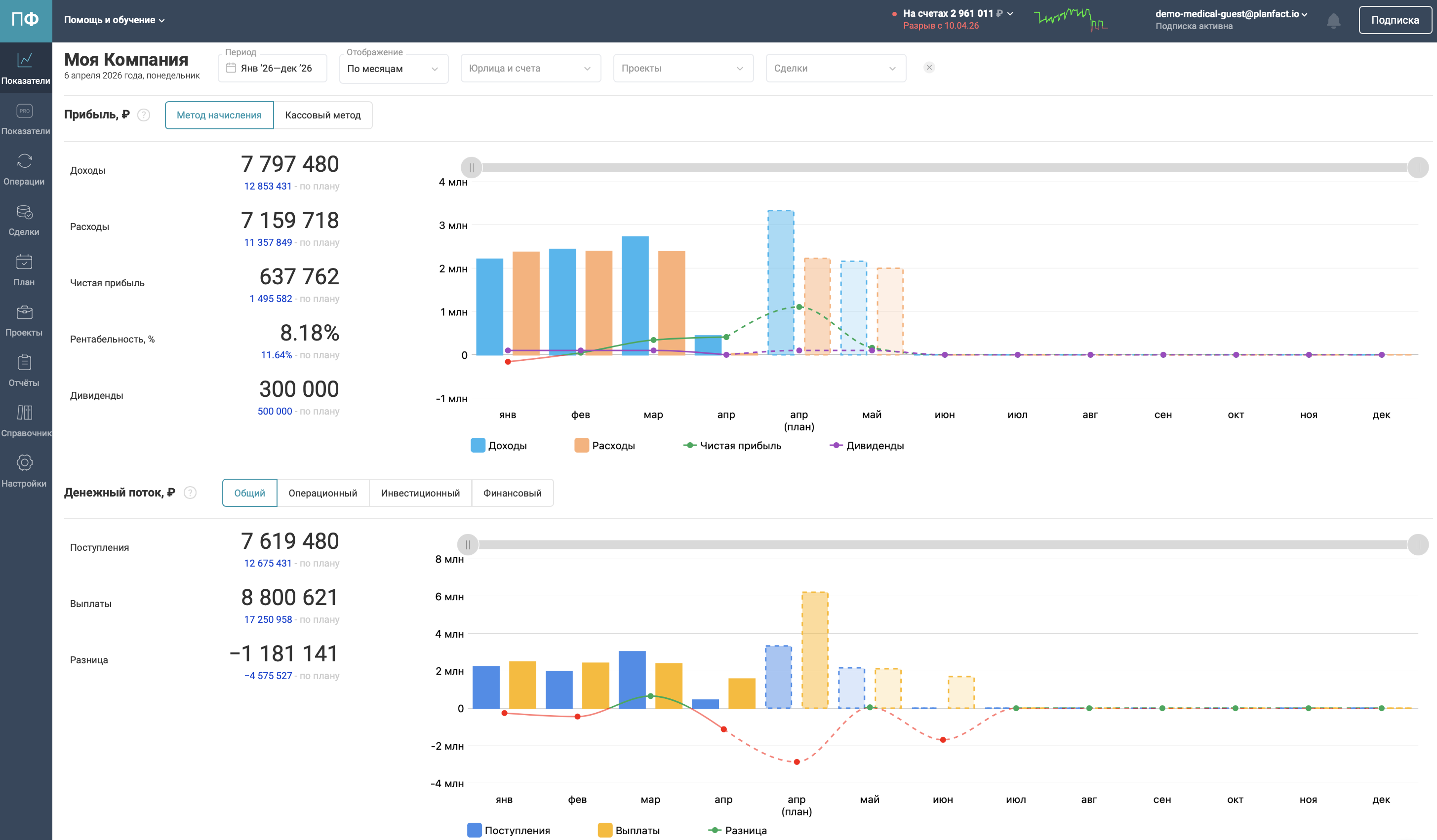

Как управленческий анализ реализуется в ПланФакте

ПланФакт — специализированный сервис для управленческого учета и финансового планирования. В программе реализованы все три базовые отчетные формы — ОПУ, ДДС и баланс с настраиваемой структурой статей. Данные из банков, популярных платежных сервисов, крупных маркетплейсов загружаются автоматически, что ускоряет работу и сводит к минимуму количество ошибок. Также можно настроить под структуру конкретного бизнеса аналитические разрезы — по проектам, направлениям и т.п.

Скриншот дашборда с основными показателями в ПланФакте

Скриншот дашборда с основными показателями в ПланФакте

Планирование доходов, расходов, финансового результата и денежных потоков реализовано с помощью бюджета доходов и расходов (БДР) и бюджета движения денежных средств (БДДС). Контролировать отдельные платежи, чтобы избежать просрочек и кассовых разрывов, поможет платежный календарь.

Дашборд позволяет руководителю в режиме реального времени контролировать ключевые показатели бизнеса: доходы, расходы, прибыль, рентабельность, остатки на счетах и т.п.

Таким образом, ПланФакт оперативно собирает исходные данные для управленческого анализа и представляет их в удобной для восприятия форме.

Риски и типичные ошибки

Во многих случаях при построении системы управленческого анализа возникают одни и те же ошибки, которых можно избежать.

Ошибки в методологии и работе с данными

Нет единой модели учета. Каждый отдел ведет учет «своим» методом: коммерческая служба — в CRM, финансист — в Excel, бухгалтер — в 1С. Консолидировать информацию сложно, а результат всегда можно оспорить.

Чтобы избежать этого, целесообразно вести учет в одной базе, а для сбора исходных данных разработать единый справочник статей и аналитических разрезов, обязательный для всех.

Период не закрывается вовремя. Если данные за январь появляются 20–25 февраля, их уже вряд ли можно считать инструментом оперативного управления. Решить эту проблему поможет назначение ответственных на всех этапах работы с данными, установка сроков и автоматизация рутинных операций.

«Разные цифры». Финансист показывает одну выручку, а коммерческий директор — другую, потому что первый считает по начислению, а второй — по оплате. Чтобы не возникало таких вопросов, нужно зафиксировать в регламенте порядок расчета показателей.

Слишком много показателей. В попытке охватить все компания создает единый отчет на несколько десятков метрик. В итоге непонятно, на что смотреть в первую очередь. Желательно на уровне директора оставить 3–5 ключевых показателей по каждому блоку: финансы, маркетинг, производство и т.п. Остальное — второй уровень, для руководителей направлений.

Ошибки в организации

Нет ответственных. Если за подготовку отчета не отвечает конкретный человек с конкретным сроком, то отчет, скорее всего, будет готов «когда получится». Поэтому необходимо зафиксировать ответственных и сроки в регламенте.

Не принимаются решения. Составили подробный борд пак, обсудили результаты за месяц, а в конце совещания «ну, в целом понятно, работаем дальше». Через месяц — та же картина. В итоге компания развивается «как получится», что всегда рискованно, а в период экономической нестабильности — вдвойне. Совещание необходимо завершать протоколом с решениями, по каждому из которых следует определить ответственного, сроки и критерии оценки результата.

Решения без контроля. Решения принимаются, но их исполнение никто не отслеживает. Через месяц на встрече выясняется, что половина решений не выполнена, но к этому относятся как к норме.

Чтобы избежать этого, необходимо начинать каждое совещание с оценки выполнения решений предыдущего периода и предусмотреть меры ответственности за невыполнение.

Ограничения управленческого анализа

Зависимость от качества данных. Если исходные данные введены с ошибками, не полностью, или несвоевременно, то и решения по результатам анализа не будут соответствовать реальной ситуации.

Анализ не заменяет стратегию. Он отвечает на вопрос «что происходит в компании и почему», но не дает ответа на вопрос «куда идти дальше». Стратегические решения требуют дополнительных инструментов: исследования рынка, конкурентной среды, тенденций развития отрасли. Также здесь потребуется и «предпринимательское чутье» собственника бизнеса, так как в современной сложной экономической среде заранее учесть все факторы в любом случае не получится.

Данные за прошедшие периоды не гарантируют будущего. Прошлые тренды — ценная информация, но рыночная конъюнктура, изменения в законодательстве и форс-мажоры могут радикально изменить картину. Управленческий анализ целесообразно дополнять сценарным планированием, рассматривая несколько вариантов развития ситуации.

Человеческий фактор. Даже идеальная учетная система не сработает, если руководители не доверяют данным и принимают решения только «на интуиции». Предпринимательское чутье важно в бизнесе, но лучше, когда оно дополнено и объективными данными. Поменять психологию руководителей иногда оказывается сложнее, чем внедрить информационную систему.

Коротко об управленческом анализе

Управленческий анализ предприятия — это система сбора и обработки внутренних данных компании, которая помогает руководителям принимать обоснованные решения.

Для его организации нужно в первую очередь разработать регламент, прописав в нем порядок сбора и обработки данных и роли ключевых участников.

Также важно обратить внимание на качество исходной информации. Здесь помогут единая структура статей и аналитических разрезов, строгие правила закрытия периода и проверка данных по чек-листу.

Полную финансовую картину бизнеса отражают три базовых отчета — ОПУ, ДДС и управленческий баланс. ОПУ показывает финансовый результат, ДДС — денежные потоки, баланс — структуру активов и пассивов. Эти формы необходимо рассматривать совместно.

Целесообразно формализовать управленческий цикл — от выявления проблемы и постановки гипотезы до принятия решения с конкретными сроками и назначением ответственного. После принятия решения важно обеспечить контроль за его выполнением.

Чтобы упростить работу с данными и снизить вероятность ошибок, для управленческого анализа желательно использовать специализированные программы.