Управленческий учет: как настроить и вести с пользой для бизнеса

- 30.11.25

- 3569

- Читать ≈ 25 минут

Контролировать текущие бизнес-процессы и планировать дальнейшую работу компании предпринимателю помогает ведение управленческого учета. Понимание, каким образом происходит движение денег в бизнесе, какую прибыль генерируют различные направления, позволяет держать руку на пульсе и своевременно принимать управленческие решения.

В статье расскажем, как настроить и регулярно вести финансовый учет на благо бизнеса.

Содержание статьи

1. Ведение управленческого учета: суть и необходимость

2. Сбор и актуализация данных

3. Три богатыря управленческого учета: ДДС, ОПУ, Баланс — состав и взаимосвязи

4. Планирование: учет будущих платежей

5. Анализ полученных результатов

6. Типичные ошибки ведения управленческого учета

7. Ведение управленческого учета в ПланФакте

8. Как настроить и вести финансовый учет: резюме

Ведение управленческого учета: суть и необходимость

Отличия управленческого учета от других видов: цели, горизонты, пользователи

Существует четыре вида учета: бухгалтерский, налоговый, финансовый и управленческий. Их отличия и цели — в таблице:

| Критерии | Бухгалтерский и налоговый учет | Финансовый и управленческий учет |

| Зачем нужен |

Бухучет – сдача отчетности в гос. органы по определенной форме, ведение внутреннего документооборота

|

При помощи финансово-управленческого учета ищут варианты увеличения прибыли, контролируют устойчивость бизнеса |

| Кому нужен и для чего | Государственным органам для контроля за финансами компании | Руководителям бизнеса для анализа процессов фирмы, выявления слабых мест и улучшения финансовых показателей |

| Кто ведет учет | Бухгалтерия. Это может быть один человек, целый отдел или специалист на аутсорсе | В микро-, малом и иногда среднем бизнесе учет ведут сами собственники. В крупных компаниях этим занимается отдельный человек (финансовый менеджер) или финансовый отдел |

| Обязательность | Обязателен, сроки строго регламентированы, за нарушения государством предусмотрены штрафы и пени |

Не обязателен, т.к. используется только внутри компании |

| Унифицированность | Ведется в соответствии с едиными формами, утвержденными законодательством | Более гибкий, не имеет строгих форм, адаптируется под задачи бизнеса. Должен вестись в соответствии с определенными принципами |

На первый взгляд кажется, что для контроля финансов достаточно бухгалтерского учета, который демонстрирует основные финансовые отчеты. Однако бухучет формируется по итогам отчетного периода в регламентированные законом сроки, а управленческие решения нужно принимать оперативно.

Управленческий учет – более гибкий инструмент, отражающий реальную картину бизнеса. Собственник видит, сколько денег приходит и сколько расходуется в моменте, какой финансовый результат формируется по итогам месяца, квартала, года.

Кому будет полезен управленческий учет

Ведение управленческого учета полезно любой компании. Особенно на этапе открытия нового магазина, расширения производства или развития направления, с которым ранее не работали. Прозрачность финансов делает принятие бизнес-решений обоснованным и реалистичным. Собственник и инвесторы смогут наглядно увидеть, что происходит в организации, а финансовый директор грамотно оценить ситуацию и вовремя среагировать в непредвиденных ситуациях.

- Так организация и ведение управленческого учета помогло магазину спортивных товаров понять, сколько можно привлечь заемных средств и корректно рассчитать дивиденды.

- Бизнес по краткосрочной аренде квартир получил возможность масштабироваться и предвидеть кассовые разрывы.

- Собственник сети розничных магазинов кожгалантереи смог оценить фактическую выручку и закрыть убыточные направления.

Сбор и актуализация данных

Начало настройки: исходные данные, учетные статьи

Для корректной настройки и дальнейшего ведения управленческого учета необходимо собрать первичные данные:

- Расчеты по счетам в банке, движения по кассе и перемещения средств в сейф.

- Объемы дебиторской и кредиторской задолженности с клиентами и поставщиками на начало ведения учета и на текущий момент.

- Стоимость основных средств и других активов, размеры задолженности по кредитам, лизингам и прочим обязательствам на начало ведения учета. Объемы амортизационных отчислений и плановые платежи по полученным займам.

Затем необходимо определить, по каким общим признакам, учетным статьям, будут распределяться платежи. Рассмотрим дерево учетных статей на примере сети пиццерий. Их можно разделить на пять блоков:

1. Доходы — все, что бизнес зарабатывает от своей деятельности, то есть выручка. Для пиццерии это может быть статья с названием «Выручка»/«Продажа товаров» или более расширенный перечень — «Продажи в ресторане», «Самовывоз», «Доставка».

Если компания размещает свободные денежные средства на депозитах, то проценты по вкладам также являются доходом, но его корректно отнести к прочим доходам и не брать при расчете операционной прибыли в Отчете о прибылях и убытках.

2. Расходы — то, что бизнес тратит для генерации доходов. В рассматриваемом примере, перечень затрат может выглядеть так:

- себестоимость,

- ЗП сотрудников кухни,

- ЗП доставки,

- ЗП административно-управленческого персонала,

- аренда помещений,

- коммунальные платежи,

- хозяйственные расходы,

- роялти,

- проценты по кредитам и займам и другие.

3. Активы — то, чем бизнес владеет, от денежных средств на счетах и дебиторки до объектов основных средств. Пиццерия может включить сюда дорогостоящее кухонное оборудование, здания и сооружения в собственности, выданные бизнесом займы — сотрудникам, другим юрлицам, собственникам.

4. Обязательства — долги компании. Это кредиторка, полученные кредиты, займы, лизинги. Касательно кредитов, в этот раздел входит только тело основного долга, а проценты учитываются в расходах, поскольку это плата за пользование чужими деньгами.

В каждом бизнесе перечень учетных статей формируется индивидуально, нет строгих регламентов, как в бухгалтерском учете. Однако стоит помнить о том, что дерево должно быть компактным, статьи понятными, без дублей по смыслу.

Полнота, точность, своевременность: сверки, контроль остатков

При настройке и дальнейшем ведении финансового учета важно собирать все операции, которые состоялись в бизнесе за исследуемый период. Неважно, как вести финансовый учет — через Excel или с помощью специализированного сервиса — неполнота данных сказывается на правдивости формируемой картины.

Например, если предприниматель тратит деньги со счетов компании на личные нужды, то их тоже стоит брать в расчет и учитывать в качестве дивидендов.

При загрузке данных в программу или занесении в гугл-таблицу важно сверять остатки, которые выдает банковское приложение по расчетным счетам, а также то, что действительно находится на текущий момент в кассе или сейфе. Если суммы сходятся, то все данные внесены верно и можно приступать к дальнейшей работе.

Подборка инструментов внутри!

Разработан финансовыми экспертами ПланФакта

Три богатыря управленческого учета: ДДС, ОПУ, Баланс — состав и взаимосвязи

ДДС: ликвидность, операционный цикл, кассовые разрывы

Отчет о движении денежных средств показывает, откуда приходят деньги и на что расходуются. Большая часть денежных средств поступает в бизнес от основной деятельности, но также это может быть получение кредита или займа, приход от продажи основного средства или инвестиции. Выплаты идут на выдачу заработной платы, закупку запасов на склад, обеспечение работы офиса и многое другое. ДДС помогает не потеряться во множестве счетов и чеков и собрать их вместе.

Движение денежных средств проходит в рамках трех потоков:

- Операционный. Здесь собираются все регулярные платежи бизнеса. Это поступления от клиентов за работы и услуги, а также выплаты по заработной плате, платежам за аренду офиса и погашению процентов по кредитам и займам.

- Инвестиционный. Содержит нерегулярные платежи – приобретения основных средств, финансовые вложения и нематериальные активы. Поступление денег от продажи оборудования или транспорта также отразится в инвестиционном потоке.

- Финансовый. Привлечение долгосрочного кредита, сроком более 1 года, и погашение тела основного долга по нему оказываются в финансовом потоке. Также сюда попадают вложения учредителей и выплата дивидендов собственникам.

ДДС собирает все движения по счетам в одном месте, показывает, сколько всего денег на счетах в текущий момент. Контроль остатков по счетам помогает предвидеть кассовые разрывы и избегать их.

По итогам операционного цикла, периода от покупки сырья до получения средств от клиента, можно проанализировать сложившийся факт и разработать план работы на будущий период, сократить расходы или выстроить будущие платежи так, чтобы не попадать в кассовые разрывы.

Подробнее об организации учета денежных средств рассказываем в блоге ПланФакта.

ОПУ: виды учета, прибыльность

Отчет о прибылях и убытках показывает, насколько бизнес эффективен. ОПУ учитывает только доходы и расходы, а разница между ними показывает, какой финансовый результат сформировался — прибыль или убыток.

Есть два метода учета при составлении ОПУ:

- Кассовый метод. Все доходы и расходы учитываются по дате оплаты. Например, если клиент оплатил счет 1 ноября, то в доход мы принимаем эту сумму этой же датой.

- Метод начисления. Операции учитываются по дате, когда услуги были оказаны, а товары поставлены. Клиент оплатил товар в июне, а получил его в ноябре, то этот доход принимается в ноябре.

Метод начисления отражает реальную картину происходящего, сколько действительно было заработано за период. Представим, что ИП Сидоров получил большой аванс от клиента, но в итоге услуги не оказал. Клиент просит возврат, но средства уже потрачены, а на счетах свободных денег нет. Отсутствие возможности исполнить свои обязательства приводит к кассовому разрыву.

ОПУ помогает понять, какие направления приносят больше прибыли, а какие являются убыточными. Наглядность распределения расходов показывает собственнику, на что уходят деньги. Предприниматель принимает решение об оптимизации расходов, что увеличивает прибыль.

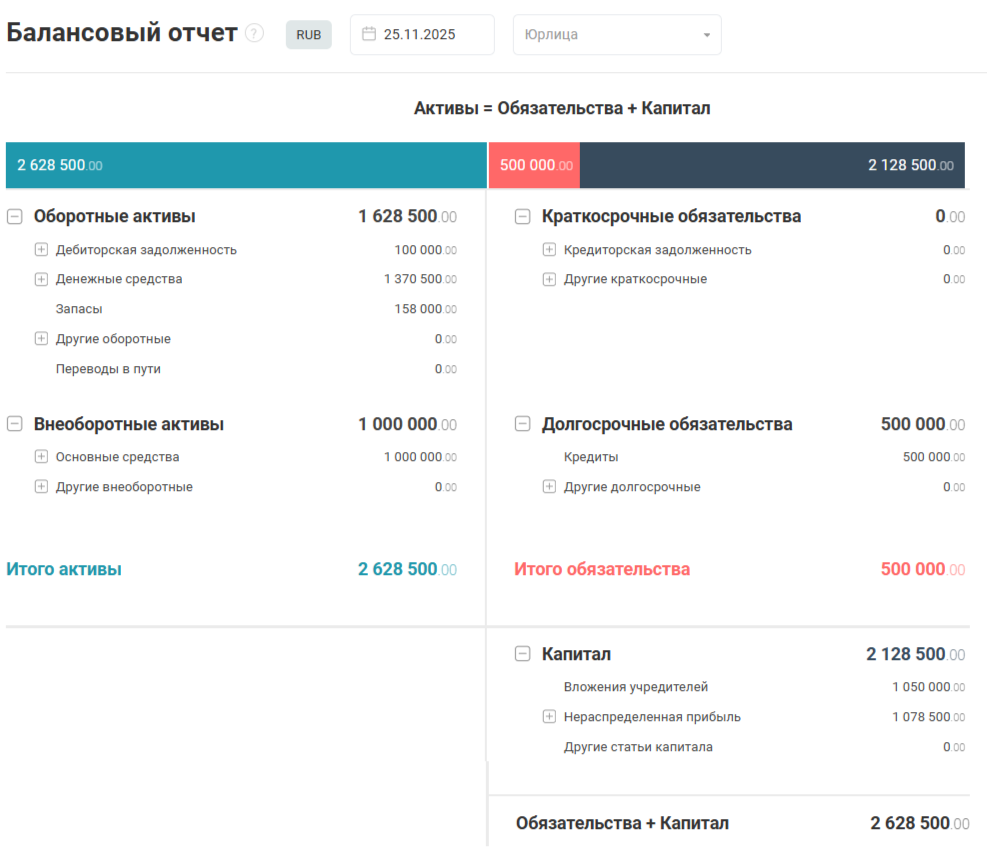

Управленческий баланс: структура активов/обязательств

Балансовый отчет отражает детальное финансовое состояние бизнеса, а также оперативно оценить примерную стоимость компании.

Баланс состоит из двух блоков, которые всегда равны друг другу — активы и пассивы.

Выделяют оборотные и внеоборотные активы. Оборотные обладают большей ликвидностью, способностью быстро превратиться в деньги, в отличии от внеоборотных. К оборотным относятся денежные средства на счетах, дебиторка, выданные займы сроком до 1 года, приобретенные запасы. Внеоборотные активы это основные средства, выданные займы больше чем на 1 год и различные финансовые вложения.

Пассивы можно разделить на собственный и заемный капитал. К собственному относятся вложения учредителей и нераспределенная прибыль, к заемному – внешние обязательства в виде кредиторки, кредитов, займов, лизингов.

Почему «прибыль ≠ деньги»: как стыкуются отчеты и где искать расхождения

Собрав все три отчета собственник может столкнуться с тем, что прибыль есть, а денег на счетах нет. Это связано с тем, что наличие положительного финансового результата еще не говорит о том, что в банке лежат миллионы.

Во-первых, стоит разграничивать понятия «поступление» и «доход», а также «выплата» и «расход». Представим, что ИП Сидоров взял кредит в размере 500 000 рублей. Это поступление денежных средств на счет, но не доход. Покупка запасов на склад сопровождается выплатой поставщику, но не является расходом. Другими словами, понятия «поступление» и «выплата» более широкие, чем «доход» и «расход».

Во-вторых, ответ на вопрос «Где деньги?» можно найти в Балансе в разделе Активы. Сумма прибыли перераспределена в дебиторской задолженности, запасах на складе, выданных займах.

Отчеты полезно рассматривать в связке. ДДС покажет фактическое движение денежных средств, а ОПУ к какому финансовому результату пришла компания. Баланс позволяет оценить финансовое состояние компании, показывая какие остатки на счетах (из ДДС) и какая прибыль или убыток (из ОПУ) сформировались на определенную дату.

Планирование: учет будущих платежей

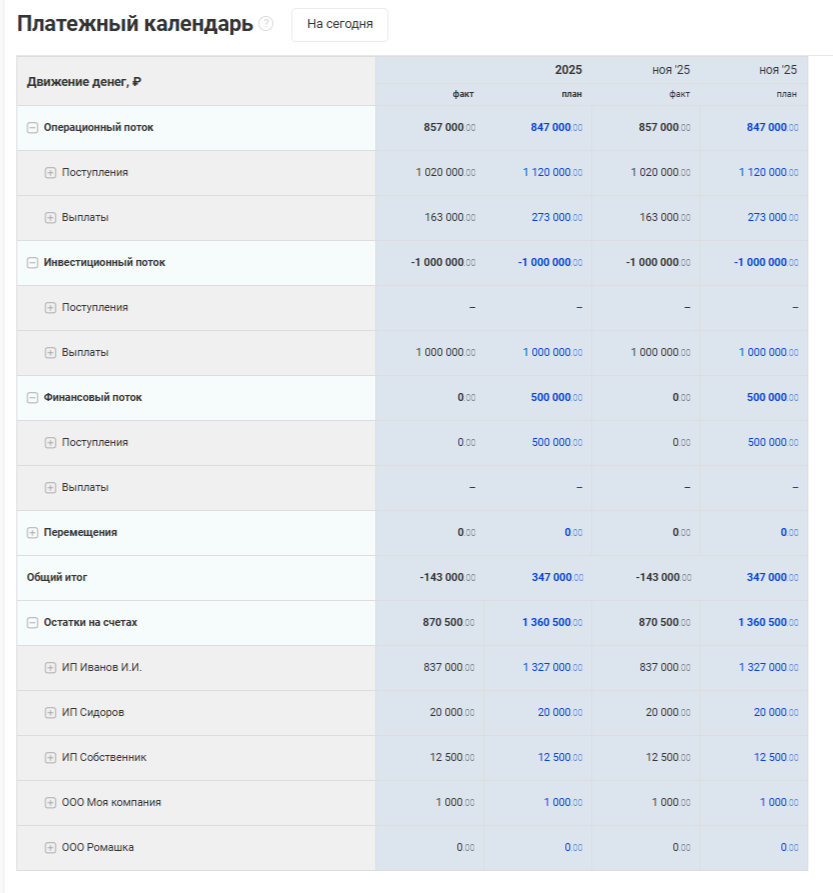

Платежный календарь: составление графика платежей и контроль кассовых разрывов

После приведения в порядок фактических данных и составления отчетов наступает этап работы с планированием.

Регулярное отслеживание отчета о движении денег позволяет предвидеть попадания в кассовый разрыв в краткосрочной перспективе. Например, сегодня предприниматель разнес все платежи, на счете осталось 500 000 рублей и других поступлений не предвидится, а завтра нужно оплатить поставку товаров на 600 000 рублей и продлить аренду офиса на 100 000 рублей. Очевидно, что грядет кассовый разрыв, но времени для маневра почти нет. Чтобы подобные ситуации можно было предсказать заранее необходим платежный календарь.

Это инструмент содержащий в себе плановые поступления и выплаты. Исходя из него просчитываются будущие остатки по счетам. Так можно понять, хватит средств на счете для исполнения обязательств или нет.

Платежный календарь заполняется на месяц по каждому дню. Это нужно для более точного понимания, сколько денег будет на счетах. По ранее составленным учетным статьям прописывается, сколько пройдет платежей в ближайшее время и в какой день.

Есть операции, которые можно внести с точностью до дня, например, выплата по кредиту. Однако точную дату многих операций, особенно поступлений, предвидеть проблематично. В таком случае можно вносить информацию с ориентиром в одну неделю.

Бюджеты: плановый ДДС и ОПУ

Бюджетирование наглядно показывает, насколько быстро компания достигает поставленных целей. Отслеживание результатов в динамике помогает вовремя среагировать, если что-то идет не так. А по завершении периода провести анализ полученных результатов.

С помощью бюджета движения денежных средств планируются финансовые потоки компании. Этот инструмент показывает, какими будут остатки на счетах в будущем и где возможны кассовые разрывы. БДДС подойдет компаниям, у которых много безналичных и наличных счетов. Учитываются денежные средства в бюджете по дате оплаты.

Бюджет доходов и расходов – плановый ОПУ. Собственник, финансовый директор или ответственный менеджер вносит плановые значения по выручке, затратам исходя из цифр прошлых периодов или, например, плана продаж и наблюдает, как этот план становится фактом. По итогам периода сравнивается заданное значение чистой прибыли с сложившимся по факту.

Планирование помогает малому бизнесу удержаться в суровой конкурентной среде и ловко среагировать на изменения. Крупному бизнесу этот инструмент помогает масштабироваться и не упускать важные вещи в большом потоке операций.

Анализ полученных результатов

Возможные отклонения и их причины

Итоговые цифры в полученных отчетах и значения, на которые ранее ориентировалась компания «по наитию» могут существенно отличаться. Это может быть связано с рядом причин:

- Не были учтены все группы затрат.

- Некорректно отрабатывались специфические операции – не было амортизационных отчислений, платежи по кредитам учитывались целиком в расходах, дивиденды не отражались и многое другое.

- Не учтены внешние факторы – сезонность бизнеса, изменения в налоговом законодательстве, рост цен, проблемы с доставками из-за рубежа и другое.

В любом случае настройка и дальнейшее ведение финансового учета помогает глубже прочувствовать бизнес и понять, что в нем можно улучшить, а от чего стоит полностью отказаться.

Как превращать отклонения в управленческие решения

Любой результат, даже отрицательный, это опыт, который можно превратить в управленческое решение. Если не получилось выполнить план, то нужно понять, насколько была реалистична поставленная цель.

Далее отталкиваемся от причин, по которым не удалось достигнуть желаемого результата. Исходя из этого принимается решение – сократить затраты, пересмотреть систему мотивации, развивать более прибыльные направления, сделать ребрендинг или ничего не менять, потому что нужно проанализировать больший временной промежуток.

Если отклонения позитивные, прибыль оказалась большие ориентировочной суммы, а план перевыполнен, но необходимо также проанализировать результаты и подумать, а можно ли сделать еще больше.

Регулярность анализа: кто готовит, кто комментирует, что делать после

Вести управленческий учет необходимо регулярно. Для одной компании это может быть сбор данных раз в месяц, для другой – ежедневная работа. Все зависит от объемов транзакций и их разношерстность. Четкое понимание, какую статью присвоить конкретной операции, существенно упрощает процесс.

Заниматься составлением отчетов, исходя из запросов и возможностей, может сам собственник, отдельный сотрудник, целый отдел или специалист на аутсорсе. Возможно потребуются комментарии от инициаторов платежей, чтобы понять, что конкретно было приобретено. Например, если это какое-то сложное производство и сориентироваться экономисту в технических терминах проблематично.

Типичные ошибки ведения управленческого учета

Среди типичных ошибок можно выделить:

- Отсутствие делегирования задач. Собственник берет все в свои руки, но на деле ему не хватает времени и ведение учета сходит на нет. На восстановление упущенного периода нужно потратить несколько часов, а то и дней. В итоге – управленческий учет уходит в небытие. Перераспределение нагрузки по формированию отчетов или сбору первичной информации между имеющимися сотрудниками или специалистом на аутсорсе помогает не забрасывать финучет.

- Определять эффективность компании по остаткам на счетах. Необходимо учитывать все доходы и расходы, чтобы понять, насколько хорошо сработал бизнес. В этом помогает отчет о прибылях и убытках.

- Не следить за просроченной задолженностью от клиентов. Просрочка оплаты от клиента может привести к кассовому разрыву и потере прибыли. Необходимо отслеживать грядущие поступления и принимать меры, если обязательства не выполняются. В этом случае выручает платежный календарь.

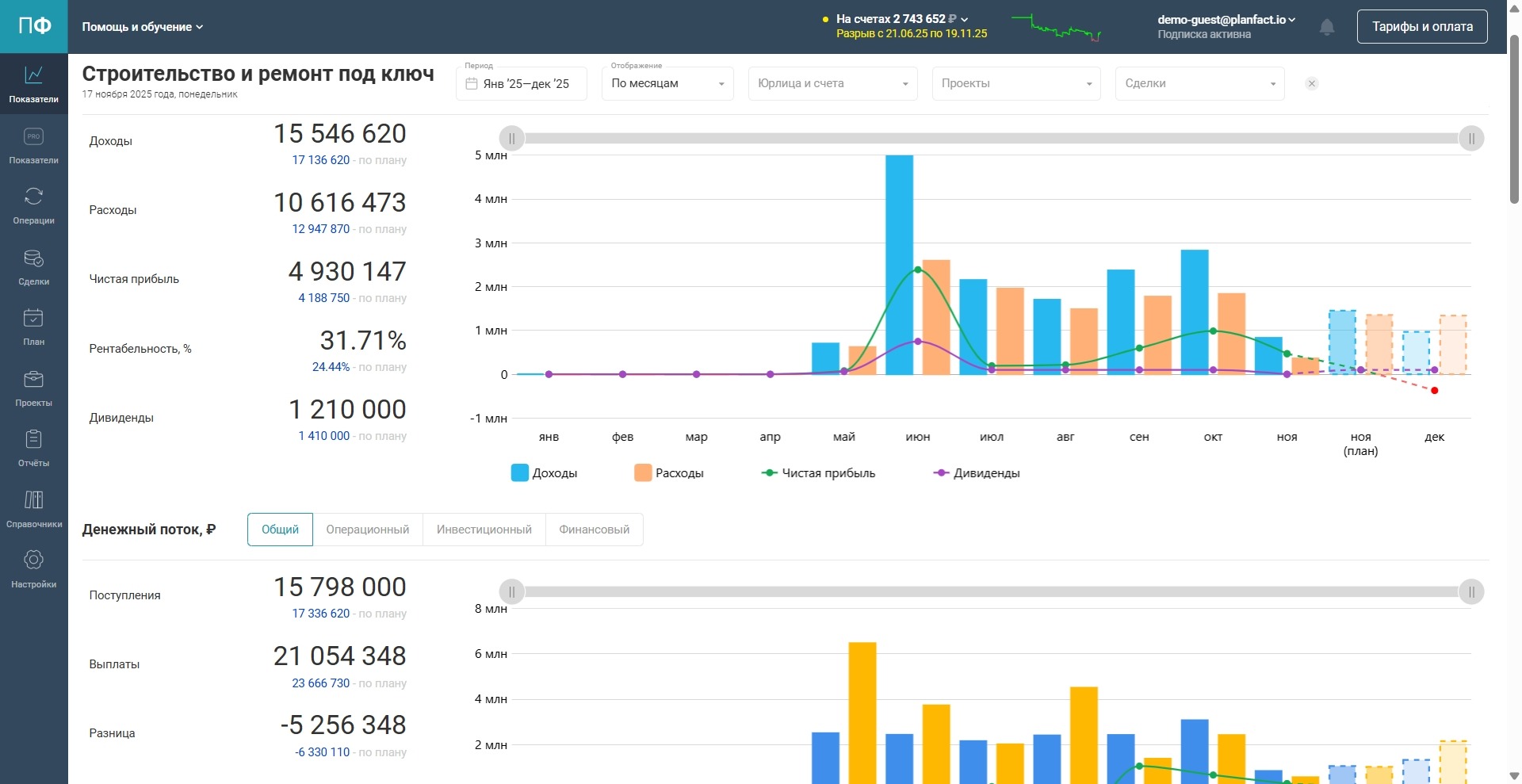

Ведение управленческого учета в ПланФакте

Доступный и удобный управленческий учет помогает настроить сервис ПланФакт. Автоматическая загрузка выписок из банка и возможность настройки самостоятельного распределения операций по статьям и проектам избавляет от рутинных действий.

Сервис собирает три основных отчета: ДДС, ОПУ и Баланс. Через платежный календарь удобно отслеживать будущие платежи, что помогает минимизировать кассовые разрывы, а в бюджетах сравнивать формирующийся факт с выставленными плановыми значениями.

Как настроить и вести управленческий учет: резюме

Ведение финансового и управленческого учета дает бизнесу расти не интуитивно, а по четкому плану с видимыми результатами. Правильная и полноценная отчетность дает основу для принятия управленческих решений.

ДДС покажет распределение денег по потокам и итоговые остатки на счетах. С помощью ОПУ рассчитывается итоговый финансовый результат – чистая прибыль или убыток. Баланс показывает общую картину бизнеса – чем он владеет, и какие обязательства у него есть.

Платежный календарь поможет не попасть в кассовый разрыв. БДДС формирует будущие остатки по счетам и распределение средств по потокам. БДР расскажет, достигнут ли план по прибыли.

Управленческий учет гибок, он подстраивается под особенности бизнеса и задачи, которые ставит перед ним предприниматель.