БДР и БДДС: что это такое и в чем отличие

- 08.08.24

- 40768

- Читать ≈ 14 минут

Формирование БДР и БДДС ― это процесс бюджетирования. Руководитель хочет планировать и анализировать деятельность, а не работать вслепую.

Мы — онлайн-сервис финансового учета ПланФакт. В нем можно бесплатно автоматически сформировать бюджет движения денег (БДДС) и бюджет доходов и расходов (БДР). В статье расскажем простыми словами, что такое БДДС и БДР и чем они отличаются друг от друга.

Содержание статьи

1. Что такое БДДС

2. Что такое БДР

3. Отличия между БДР и БДДС

4. Как связаны между собой БДДС и БДР

5. Как составить БДДС

6. Как составить БДР

7. Главное про БДР и БДДС

Что такое БДДС

БДДС ― бюджет движения денежных средств ― отчет, в котором отражается плановое и фактическое движение наличных и безналичных денег в компании. Каждое поступление или списание фиксируется в БДДС в том периоде, когда деньги фактически пришли или были потрачены.

Например, если заказчик в мае перечислил аванс 500 ₽ за работу, которую сдадут в июле, то в БДДС эту сумму нужно отразить в мае.

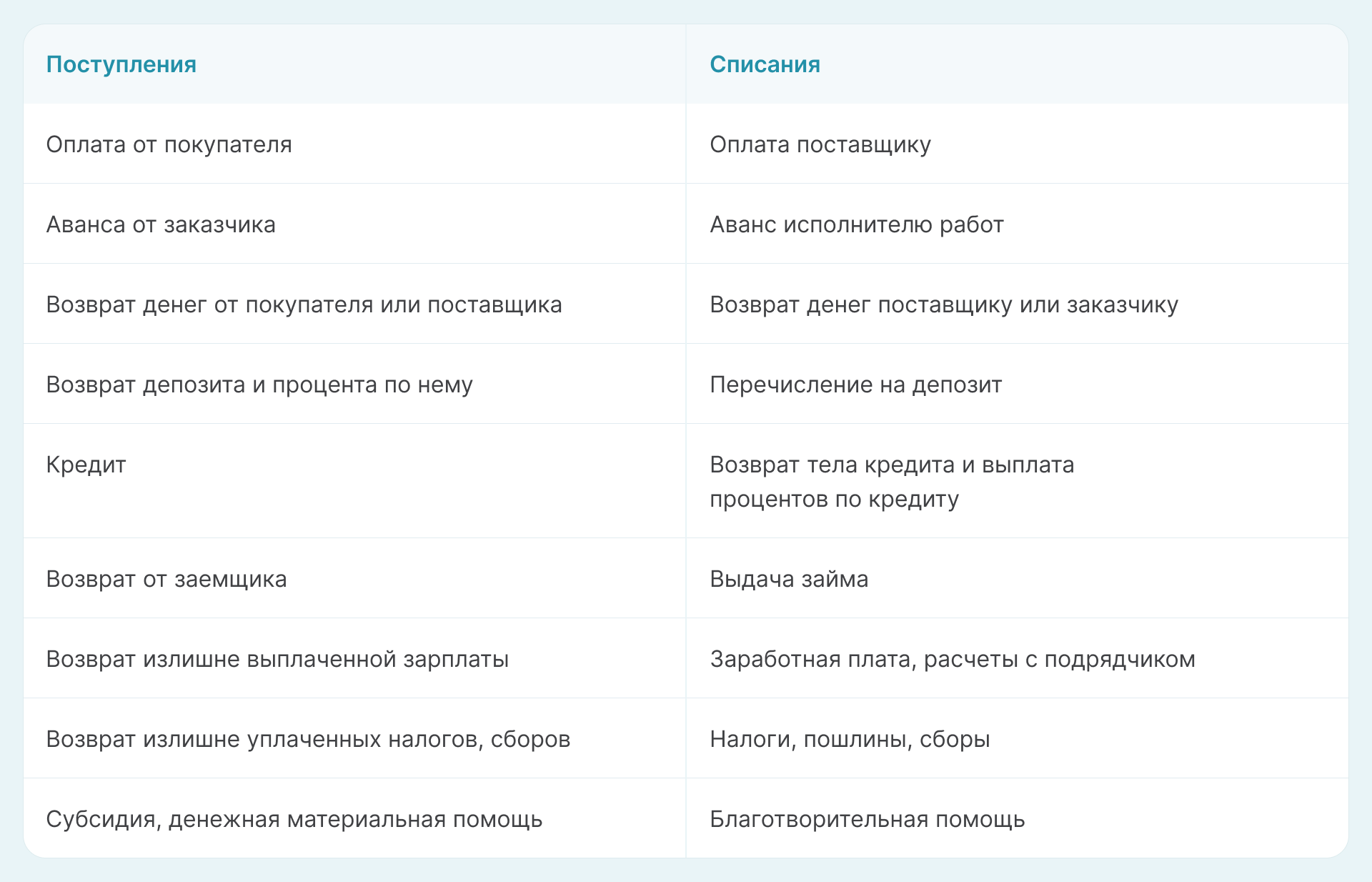

В отчете не нужно детально записывать каждую операцию. Удобно создать группы поступлений и списаний и по ним вести учет. В таблице собрали пример таких групп.

БДДС показывает, сколько денег осталось на руках в конце месяца или отчетного периода. Без него предприниматель часто сталкивается с ситуацией, когда прибыль в компании есть, но денег расплатиться по обязательствам нет. Особенно актуальным БДДС будет для компаний, где несколько расчетных счетов и много расчетов наличными.

Например, в строительстве под каждый объект может открываться новый расчетный счет, а срочная покупка материалов происходит за наличные средства прораба с последующей компенсацией. Без БДДС руководитель не будет знать, сколько реальных денег есть в компании для срочных обязательных платежей.

Часто не хватает денег на выплаты?

экспертами ПланФакта

Что такое БДР

БДР ― бюджет доходов и расходов ― отчет, в котором отражены плановые и фактические доходы и расходы компании, а также чистая прибыль. Здесь операции фиксируются не в момент поступления или списания денег, а тогда, когда подписан акт выполненных работ. В этот момент каждое списание по сделке признается расходом, а каждое поступление ― доходом компании.

Например, заказчик в мае перечислил аванс 500 ₽ за работу, которую сдадут в июле. В БДР эту сумму нужно отразить в июле, когда исполнитель и заказчик подпишут акт выполненных работ.

Не каждое поступление и списание средств ― это доход и расход. Например, аванс ― это поступление денег за еще невыполненную работу или поставку. Если клиента не устроит качество, аванс придется вернуть. В таком случае его нельзя считать доходом. Аванс станет доходом, когда работа будет принята или товар будет поставлен покупателю.

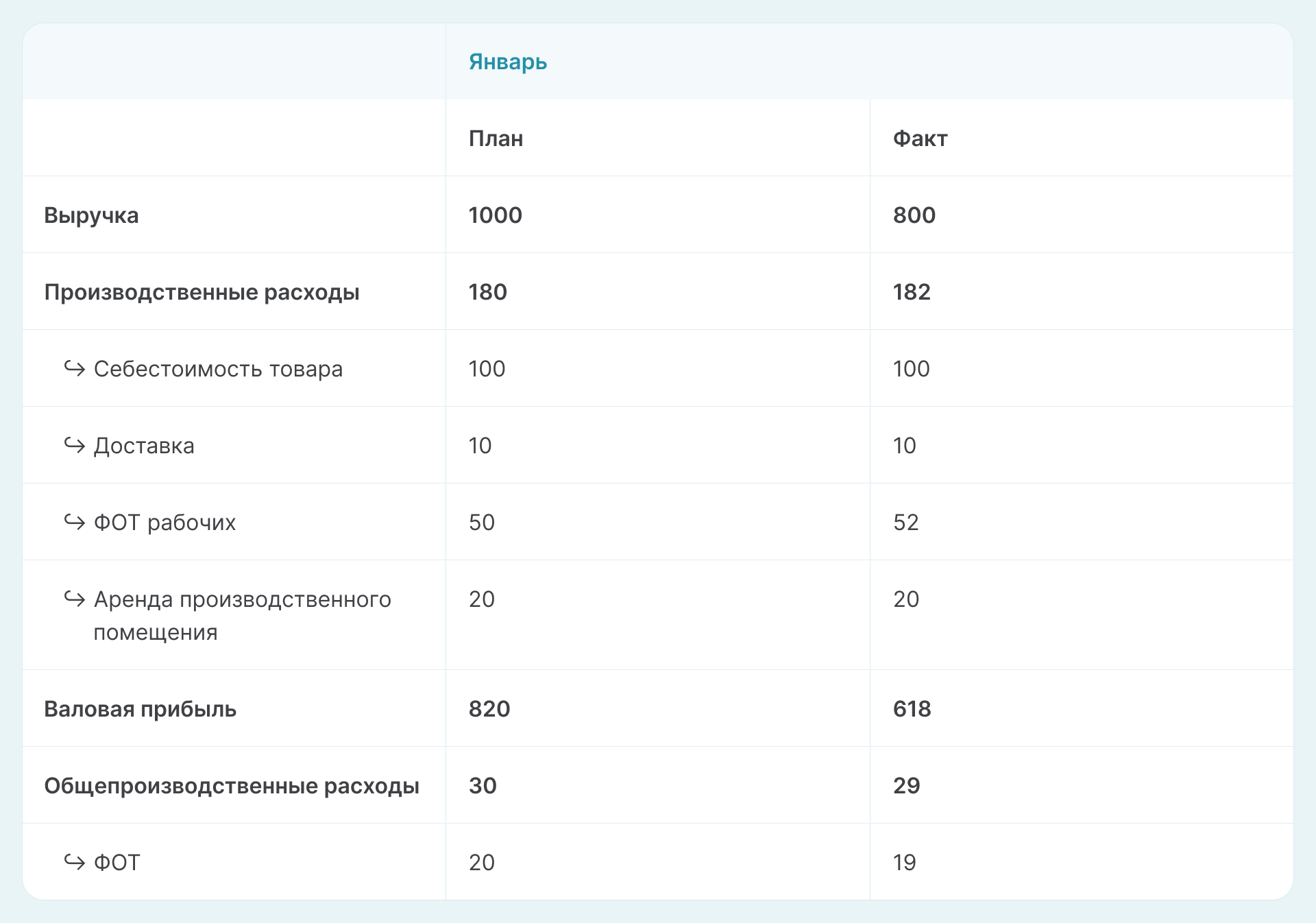

Если в компании несколько направлений деятельности, то в отчете удобно отслеживать доходы и расходы по каждому. Статьи БДР группируют по категориям. В таблице приводим пример построения БДР.

Конечной целью БДР является контроль за чистой прибылью. Благодаря отчету можно сравнить полученный показатель с планом или прошлыми периодами. Отчет необходимо собирать ежемесячно и контролировать выполнение поставленных целей.

Отличия между БДР и БДДС

Несмотря на возможную схожесть в подходах составления отчетов, БДР и БДДС имеют отличия в логике отражения данных и преследуют разные цели. Статьи БДДС отражают только движение денег, не привязываясь к источнику операции. Главное ― показать, откуда пришли, куда ушли деньги и сколько осталось.

БДР учитывает доходные и расходные операции компании. Его цель ― отразить финансовый результат работы компании.

Например, компания взяла кредит. В БДДС финансист отразит поступление денег на расчетный счет и списание на выплату части долга и процентов по кредиту.

В БДР поступление кредитных средств и возврат тела долга нигде не учитывается, так как заемные деньги нельзя считать доходом или расходом бизнеса. Однако в расходы обязательно попадут проценты, которые платят за пользование кредитом. Проценты по займу ― это расходы компании, которые уменьшают чистую прибыль.

В данном примере разница между БДР и БДДС в том, что не каждое движение денег на счетах компании признается доходом или расходом.

В таблице видно, чем еще отличается БДР от БДДС, и наоборот.

Как связаны между собой БДДС и БДР

БДР и БДДС ― это главные элементы процесса бюджетирования, которое имеет смысл только когда отчетность ведется по строго заданным правилам, а данные заносятся в отчет регулярно.

Плановые показатели в бюджете не всегда статичны. Под влиянием новых факторов, которые не были известны в момент составления бюджета, необходимо вносить корректировки в оба отчета.

Например, предприниматель рассчитывал для перепродажи закупать ежемесячно пятьдесят единиц товара при условии поставки новой партии раз в неделю. Однако ближе к лету нагрузка на логистические пути увеличилась, и транспортная компания не сможет так часто осуществлять поставки.

Возможно, придется покупать партии реже и больше и увеличить объем списания денег со счета. В этом случае изменения коснутся БДДС. Либо нужно сократить объем закупок и продаж, увеличить срок поставок товара и снизить прибыль. Тогда пересматривается и БДР.

>15 000 раз

Как составить БДДС

Кажется невозможным планировать поступления и списания денег на год вперед. Здесь главное ― начать, и окажется, что не все так сложно. Для удобства процесс сбора отчета делят на шаги:

Шаг 1. Определить остаток денежных средств на начало года.

Так как бюджет обычно составляют заранее, а не в начале периода, то финансист планирует, сколько денег будет на старте нового периода, например, 1 января. Для этого он прикидывает, какие платежи нужно совершить до конца текущего года и какие могут быть поступления. Полученный показатель и станет планируемым остатком средств на начало года.

Шаг 2. Определить будущие поступления.

Для бизнеса, который имеет финансовую историю, собрать плановые поступления несложно. У компании есть заключенные договора с клиентами со сроками оплат либо средний чек продаж. Финансист распределяет ожидаемую выручку помесячно.

Для стартапа сложно определить будущую выручку. Компания опирается на желаемые показатели производства или продаж. Из этих значений и формируют ожидаемые поступления.

Шаг 3. Определить будущие расходы.

Если компания работает не первый год, то у нее есть список из повторяющихся платежей. Например, аренда, коммунальные услуги, налоги. Также несложно спланировать, когда заплатить за сырье для производства или покупку товара для перепродажи. Объем заработной платы планируют исходя из штатного расписания.

Для стартапа данные берут из финансовой модели или бизнес-плана, там обязательно есть расчеты ожидаемых вложений. Можно опереться на прошлые похожие проекты или данные конкурентов, если к ним есть доступ.

Шаг 4. Рассчитать чистый денежный поток.

В отчете подводят результат поступлений и трат. Чистый денежный поток (ЧДП) даст понимание, укладывается ли расходная часть отчета в доходную. Его рассчитывают по формуле:

ЧДП = Остаток ДС на начало периода + Поступления - Списания

Чистый денежный поток за каждый период должен быть положительным. Отрицательный ЧДП означает, что недостаточно денег для покрытия обязательств компании. Так возникают кассовые разрывы.

Как составить БДР

Если в случае с БДДС можно опереться на данные о движении средств за прошлые периоды, то в случае с БДР предсказать, что станет доходом и расходом компании сложнее. На показатели оказывают влияние риски возврата средств заказчикам, срывы поставок, законодательные изменения. Поэтому нельзя составить БДР один раз на год вперед и не возвращаться к его пересмотру.

Финансист пошагово выстраивает бюджет в области доходов и расходов бизнеса:

Шаг 1. Определяет будущие доходы.

Начать следует с бюджета продаж, который составляет отдел продаж. Отдел сбыта знает, сколько готовой продукции он способен продать с учетом объемов производства или поставки.

Стоит помнить, что доход получают не только от основной деятельности. К дополнительным источникам дохода относят:

- сдача зданий и оборудования в аренду,

- поступление от инвестиций,

- проценты по депозиту,

- поступления от торговли ценными бумагами, купонный доход от облигаций, дивиденды по акциям,

- получение гранта или субсидии.

Все дополнительные доходы учитывают в БДР.

Шаг 2. Определяет будущие расходы.

В основе отчета ― расходы на текущую деятельность по производству и продаже товаров или услуг. Эти данные берут из отчетов за прошлые периоды с поправкой на изменения цен поставщиков сырья. На старте работы предприятия или при изменении объемов производства к расчету принимают ожидаемый объем выпуска товара, умноженный на себестоимость.

К дополнительным расходам относят все, что не связано с основной деятельностью компании:

- продвижение, реклама,

- административно-управленческие затраты,

- процент по кредитам,

- комиссии банку,

- налоги, амортизация.

Шаг 3. Сравнивает доходную и расходную части.

Из доходов вычитают расходы. В идеале доход превышает расходы компании ― бизнес приносит прибыль.

Если бюджет получился убыточным, нужно искать пути оптимизации расходов или источники новых доходов. В минус может работать стартап или масштабируемый бизнес. Однако даже в этом случае нужно провести анализ актуальности всех расходов и подумать над способом повышения дохода.

Главное про БДР и БДДС

БДР и БДДС ― это два основных отчета в бюджетировании. Бюджет движения денежных средств отвечает на вопрос, откуда пришли деньги, куда они были потрачены и сколько осталось. Бюджет доходов и расходов отражает финансовый результат бизнеса ― его чистую прибыль или убыток.

Отчеты пересматривают раз в квартал и учитывают внешние факторы, которые не были известны в начале периода. Обычно изменения касаются одновременно БДР и БДДС.

Плановые показатели для БДДС берут из прошлых отчетов компании или из ожидаемых поступлений и платежей в будущем году. Факт составляется на основе кассовых ордеров и выписок из банка.

Плановые показатели для БДР основаны на плане продаж и объемах производства или закупки товаров. Фактические данные собирают из актов выполненных работ, счет-фактур, зарплатной ведомости.

Формируйте бюджеты в Планфакте и добивайтесь выполнения целей

Сервис автоматически строит БДДС и БДР:

- БДДС показывает движение денег по статьям и направлениям. Вы видите план и факт в реальном времени, понимаете, когда нужны дополнительные средства и в каком объеме.

- БДР отражает доходы, расходы и чистую прибыль. Это помогает оценить результат деятельности и держать под контролем рентабельность бизнеса.

С ПланФактом вы заранее будете знать, как справиться с отклонениями и удержать бизнес на курсе к запланированным показателям.

Зарегистрируйтесь и получите 7 дней бесплатного доступа.