Оборачиваемость дебиторской задолженности: что делать, чтобы деньги возвращались быстрее

- 21.05.26

- 4700

- Читать ≈ 16 минут

Дебиторская задолженность напрямую влияет на денежный поток: если клиенты платят позже срока, деньги зависают вне бизнеса, а компания может столкнуться с кассовым разрывом даже при стабильной выручке. Важно смотреть не только на сумму долгов, но и на оборачиваемость — скорость, с которой долги возвращаются деньгами на счет.

Мы — онлайн-сервис финансового учета ПланФакт. Помогаем бизнесу больше зарабатывать, меньше тратить и предотвращать кассовые разрывы. В статье разберем, что такое дебиторская задолженность, как считать коэффициент оборачиваемости и период оборота в днях, как интерпретировать показатели, находить сомнительные долги и выстраивать управление дебиторской задолженностью.

Материал не заменяет бухгалтерскую, налоговую или юридическую консультацию: здесь говорим об управленческом контроле ДЗ для МСП.

Базовые понятия: дебиторская задолженность, текущая и краткосрочная ДЗ

Дебиторская задолженность, или ДЗ, — это деньги, которые компании должны клиенты, поставщики, сотрудники, государство или другие контрагенты.

Например, компания продала товар с отсрочкой платежа на 30 дней. Товар уже у клиента, обязательство по оплате возникло, но денег на счете пока нет. До момента оплаты эта сумма считается дебиторской задолженностью.

ДЗ обычно делят на краткосрочную и долгосрочную.

- Краткосрочная, или текущая, — задолженность, которую компания ожидает получить в течение года или ближайшего операционного цикла. Именно ее бизнес контролирует чаще всего: смотрит, кто должен заплатить, когда истекает срок оплаты и какие суммы уже просрочены.

- Долгосрочная — задолженность со сроком погашения больше 12 месяцев. Например, долгосрочный заем партнеру или рассрочка по крупному договору, если деньги должны вернуться позже чем через год.

Для ежедневного управления деньгами особенно важна краткосрочная ДЗ. Например, если компания регулярно отгружает товар клиентам, а оплату получает через 15, 30 или 45 дней. Пока деньги не пришли, бизнесу все равно нужно платить поставщикам, сотрудникам и подрядчикам. Если клиенты задерживают оплату, возникает кассовый разрыв: обязательства уже наступили, а денег на счете еще нет.

Что показывает оборачиваемость дебиторской задолженности и как ее интерпретировать

Оборачиваемость дебиторской задолженности показывает, насколько быстро долги клиентов превращаются в деньги на счете. Это один из показателей, по которому можно понять, как компания управляет отсрочками, оплатами и финансовой дисциплиной.

Показатель используют в двух форматах:

- Коэффициент оборачиваемости — показывает, сколько раз за период дебиторка превращается в деньги.

- Период оборачиваемости, или DSO — показывает, за сколько дней в среднем компания получает оплату.

Единой нормы оборачиваемости нет. Для бизнеса с предоплатой нормой может быть DSO до 15 дней, а для оптовой торговли или B2B-услуг с отсрочкой — 30–60 дней. Собрали в таблицу приблизительные сроки. Их нужно сверять с условиями договоров, планом и динамикой за прошлые месяцы.

| Период оборачиваемости ДЗ | Как можно интерпретировать |

| До 15 дней | Высокая оборачиваемость: деньги быстро возвращаются в бизнес |

| 15–30 дней | Нормальный уровень для компаний с короткой отсрочкой платежа |

| 30–60 дней | Допустимо для отраслей, где отсрочка заложена в договоры, но показатель нужно контролировать |

| 60+ дней | Зона риска: деньги долго находятся у клиентов, растет вероятность кассовых разрывов |

| 90+ дней | Повод отдельно разбирать просрочки и сомнительную задолженность |

Высокая оборачиваемость обычно помогает бизнесу: деньги быстрее возвращаются в оборот, а риск кассовых разрывов снижается. Но ее нужно смотреть вместе с продажами, маржинальностью и клиентской базой. Иногда показатель растет не из-за улучшения процессов, а потому что компания почти перестала давать отсрочку или сократила продажи в кредит и из-за этого теряет в выручке.

Низкая оборачиваемость — повод проверить дебиторку. Изучить, кто должен, какую сумму, по каким договорам, когда наступает срок оплаты и есть ли просрочки. Если отдельные клиенты регулярно задерживают оплату, стоит пересмотреть лимиты, сроки отсрочки, условия договора или порядок дальнейших отгрузок.

Формулы и расчеты: оборачиваемость ДЗ в коэффициенте и в днях

Как уже упоминали выше, оборачиваемость дебиторской задолженности считают в двух форматах — в коэффициенте и в днях.

Коэффициент удобен для финансового анализа, а дни проще использовать в управлении: сразу видно, насколько фактическая скорость оплат совпадает с условиями договоров. Разберем, как считать в обоих форматах.

Коэффициент оборачиваемости дебиторской задолженности

Метрика показывает, сколько раз за выбранный период компания в среднем возвращает дебиторку в виде денег. Формула:

Коэффициент оборачиваемости ДЗ = выручка / средняя дебиторская задолженность.

Где выручка — сумма продаж за период (например, квартал или год), а средняя дебиторская задолженность — средний размер ДЗ за тот же период.

Среднюю дебиторскую задолженность обычно считают так:

Средняя ДЗ = (ДЗ на начало периода + ДЗ на конец периода) / 2.

Например, если компания считает показатель за год, она берет выручку за год, дебиторскую задолженность на начало года и дебиторскую задолженность на конец года.

Разберем на примере. Допустим, у компании Х такие показатели:

- выручка за год — 12 000 000 ₽,

- ДЗ на начало года — 1 500 000 ₽,

- ДЗ на конец года — 2 500 000 ₽.

Коэффициент можно посчитать в два шага.

Шаг 1. Считаем среднюю ДЗ:

(1 500 000 + 2 500 000) / 2 = 2 000 000 ₽.

Шаг 2. Считаем коэффициент:

12 000 000 / 2 000 000 = 6.

Значит, что за год дебиторская задолженность в среднем обернулась 6 раз.

Оборачиваемость дебиторской задолженности: формула в днях

Период оборачиваемости показывает, за сколько дней в среднем компания получает деньги от клиентов. Этот показатель называют DSO. Формула:

Период оборачиваемости ДЗ = количество дней в периоде / коэффициент оборачиваемости ДЗ.

Если показатель считают за год, обычно используют 365 дней:

Период оборачиваемости ДЗ = 365 / коэффициент оборачиваемости ДЗ.

Продолжим пример выше. Коэффициент оборачиваемости равен 6. Значит:

365 / 6 = 61 день.

Это значит, что компания в среднем получает оплату примерно через 61 день. Это близко к нормальному показателю в среднем.

Есть еще один вариант — можно посчитать этот же показатель напрямую:

Период оборачиваемости ДЗ = средняя ДЗ / выручка × количество дней в периоде.

На тех же цифрах:

2 000 000 / 12 000 000 × 365 = 61 день.

Результат тот же. Просто первая формула идет через коэффициент, а вторая сразу переводит дебиторку в дни.

Важно брать данные за один и тот же период. Если считаете оборачиваемость за квартал, выручка должна быть за квартал, а ДЗ — на начало и конец этого квартала. Если считаете за год, берите годовую выручку и ДЗ на начало и конец года.

Варианты формулы

На самом деле, вариантов у формулы оборачиваемости много. Но логика одна: нужно сравнить продажи за период с размером дебиторской задолженности.

| Вариант | Когда используют |

| Чистая выручка / средняя ДЗ | Если нужно исключить НДС, возвраты, скидки и другие корректировки |

| Продажи в кредит / средняя ДЗ | Если компания хочет оценить именно продажи с отсрочкой платежа |

| Выручка / ДЗ на конец периода | Упрощенный вариант, если нет данных по ДЗ на начало периода |

Для анализа управленческого баланса лучше использовать среднюю ДЗ, а не только задолженность на конец периода. Так расчет будет точнее: дебиторка может сильно меняться в течение месяца, квартала или года.

Например, если в конце периода крупный клиент погасил долг, ДЗ на конец периода будет низкой. Коэффициент покажет красивый результат, хотя большую часть периода деньги могли быть заморожены в задолженности. Средняя ДЗ сглаживает перекосы.

Работа с дебиторской задолженностью: что включает и как выстроить контроль

В норме работа с ДЗ начинается еще до отгрузки товара или оказания услуги. Компания заранее определяет, кому можно дать отсрочку, на какой срок и на какую сумму. После этого важно не потерять долг из виду.

Типовой процесс выглядит так:

| Этап | Что происходит |

| Условия оплаты | В договоре фиксируют срок оплаты, лимит задолженности, ответственность за просрочку |

| Выставление документов | Компания вовремя отправляет счет, акт, УПД или другие закрывающие документы |

| Контроль срока оплаты | Ответственный отслеживает, когда клиент должен заплатить |

| Напоминание клиенту | До наступления срока или сразу после него клиенту напоминают об оплате |

| Работа с просрочкой | Если денег нет, уточняют причину, согласуют дату оплаты, фиксируют договоренности |

| Претензионная работа | При длительной просрочке направляют претензию и передают вопрос юристам |

| Закрытие обязательств | После оплаты сверяют сумму, закрывают долг в учете, обновляют данные по клиенту |

Отдельно нужно следить за сомнительной задолженностью. Это долги, по которым есть риск, что деньги не вернутся полностью или в срок. Например, клиент давно не платит, не отвечает на сообщения, спорит по документам или у него появились признаки финансовых проблем. Такие суммы нужно выносить в отдельный контроль и учитывать по правилам компании.

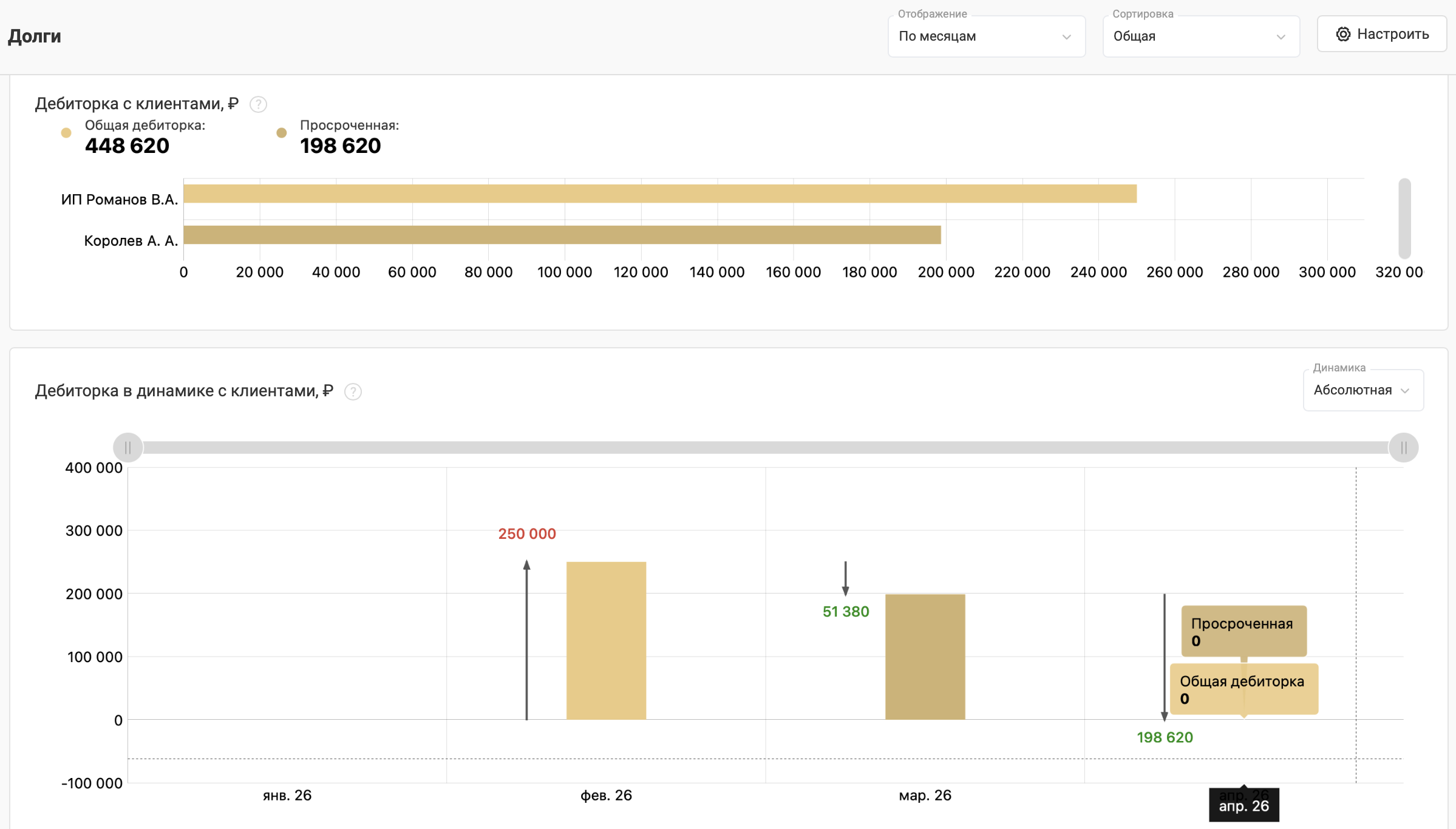

Следить за этим вручную сложно: данные по оплатам, счетам, актам и договоренностям быстро расходятся между таблицами, бухгалтерией, CRM и переписками. Поэтому контроль дебиторки лучше автоматизировать.

ПланФакт помогает держать дебиторку под контролем. В нем можно отслеживать дебиторскую и кредиторскую задолженность в динамике: видеть общую сумму долга, просрочку, список контрагентов и изменения по месяцам. Это помогает быстро понять, кто должен компании деньги, какая часть задолженности уже просрочена и где есть риск заморозки средств.

Поступления можно подтягивать из банков, маркетплейсов и 1С, а отчет ДДС покажет, откуда приходят деньги, куда они уходят и хватит ли средств на ближайшие платежи: зарплаты, налоги, аренду, расчеты с поставщиками.

Поступления можно подтягивать из банков, маркетплейсов и 1С, а отчет ДДС покажет, откуда приходят деньги, куда они уходят и хватит ли средств на ближайшие платежи: зарплаты, налоги, аренду, расчеты с поставщиками.

Попробуйте бесплатную демоверсию в течение 7 дней

Как контролировать дебиторскую задолженность

Контроль ДЗ нужен на двух уровнях: оперативном и стратегическом.

Оперативный контроль помогает каждый день понимать, какие деньги должны прийти в ближайшее время и где уже есть задержки. Его обычно ведут бухгалтерия, финансовый менеджер, аккаунт-менеджеры или отдельный специалист по дебиторке.

Что контролировать регулярно:

- сумму задолженности по каждому клиенту,

- дату плановой оплаты,

- просроченные суммы,

- причину задержки,

- ответственного за коммуникацию с клиентом,

- следующую договоренность по оплате.

Стратегический контроль показывает, как дебиторка влияет на финансовое состояние бизнеса. Его смотрят собственник, финансовый директор или руководитель компании. Здесь важнее общая картина:

| Что контролировать | Зачем смотреть |

| Доля просроченной ДЗ | Показывает, какая часть долгов уже вышла за срок оплаты |

| Возраст дебиторки | Помогает разделить долги по срокам: 0–30, 31–60, 61–90, 90+ дней |

| Концентрация на крупных клиентах | Показывает, не зависит ли бизнес от нескольких больших должников |

| DSO и период оборота | Помогают понять, быстрее или медленнее деньги возвращаются в бизнес |

| Динамика списаний и резервов | Показывает, растет ли риск невозврата |

Часто задаваемые вопросы (FAQ)

Что такое ДЗ?

ДЗ — это дебиторская задолженность: деньги, которые компании должны клиенты, поставщики, сотрудники или другие контрагенты. Например, клиент получил товар с отсрочкой платежа, но еще не оплатил его.

Текущая задолженность — это что?

Текущая задолженность — это долг, который должен быть погашен в ближайший период. Для бизнеса такая задолженность важна в ежедневном планировании денег: если платежи задерживаются, может возникнуть кассовый разрыв.

Что такое краткосрочная дебиторская задолженность?

Краткосрочная и долгосрочная дебиторская задолженность отличаются сроком возврата. Краткосрочную ДЗ компания ожидает получить в течение года, долгосрочную — позже чем через 12 месяцев.

Что показывает коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период дебиторка превращается в деньги. Чем выше коэффициент, тем быстрее компания получает оплату от клиентов. Но показатель нужно оценивать вместе с условиями договоров, сроками отсрочки, выручкой и долей просроченной задолженности.

Как влияет высокая оборачиваемость дебиторской задолженности на бизнес?

Высокая оборачиваемость обычно помогает бизнесу: деньги быстрее возвращаются на счет, компании проще платить поставщикам, сотрудникам и подрядчикам, ниже риск кассовых разрывов. Но показатель не стоит оценивать отдельно от продаж. Если компания резко ужесточила условия оплаты и из-за этого теряет клиентов, вместе с оборачиваемостью стоит смотреть выручку, маржинальность и рентабельность дебиторской задолженности — то есть насколько эффективно задолженность клиентов связана с прибылью бизнеса.