Как вести финансовый учет: какие отчеты анализировать и как планировать работу компании

- 23.01.26

- 5776

- Читать ≈ 28 минут

Чтобы понимать, сколько денег приносит бизнес, как оптимизировать расходы или выстроить работу компании, важно вести финансовый учет.

Мы — онлайн-сервис финансового учета ПланФакт. Помогаем бизнесу больше зарабатывать, меньше тратить и предотвращать кассовые разрывы. В статье пошагово объясняем, как вести учет финансов: откуда брать данные, как их анализировать, какие отчеты использовать и каких ошибок нужно избежать.

Содержание статьи

1. Основы финансового учета

2. Как вести финансовый учет и какие данные использовать

3. Три главных отчета для финансового учета: ДДС, ОПУ, Баланс

4. Как планировать работу, чтобы избежать кассовых разрывов

5. Как анализировать результаты

6. Ошибки, которые чаще всего допускают во время ведения финансового учета

7. Ведение финансового учета в ПланФакте

8. Резюмируем: как вести учет финансов в бизнесе

Основы финансового учета

Виды учета: в чем разница и когда использовать

Есть три типа учета: налоговый, бухгалтерский и финансовый. Первый вид ориентирован на внешних пользователей: учет ведут для информирования налоговой. Финучет нужен предпринимателю, чтобы контролировать состояние бизнеса. Бухгалтерский учет предназначен и для внутренних, и для внешних пользователей.

В таблице собрали основные отличия всех видов учета:

| Финансовый учет | Бухгалтерский учет | Налоговый учет | |

| Цель | Проанализировать данные о финансовом состоянии компании, чтобы понимать, как увеличивать прибыль и выстраивать стратегию развития бизнеса | Собрать данные о состоянии компании для внешних и внутренних пользователей | Собрать информацию для налоговой, чтобы формировать корректные отчеты |

| Кто использует | Инвесторы, менеджмент компании | Государственные органы и собственники бизнеса | Налоговые органы |

| Кто занимается учетом | Собственники, финансовые менеджеры в штате или на аутсорсе | Бухгалтерия | Бухгалтерия |

| Обязательность ведения | Необязателен, нужен собственнику для стратегии | Обязателен | Обязателен |

Может показаться, что достаточно вести бухгалтерский и налоговый учет, чтобы быть в курсе финансового состояния компании. Но это не так. Бухгалтерские отчеты создают за определенный период, что не позволяет контролировать показатели здесь и сейчас.

Финансовый учет помогает в моменте находить и исправлять узкие места, анализировать эффективность проектов или филиалов, предупреждать кассовые разрывы. Он больше нацелен на оценку эффективности бизнеса, чем бухгалтерский учет.

Особенности финансового учета

Ключевая цель финансового учета — предоставить данные для принятия решений. Цифры и отчеты нужны, чтобы собственник понимал, в какие направления вкладываться, за счет чего увеличить рентабельности или какие расходы сократить.

К примеру, в компании «Вик-Сервис» часто возникали кассовые разрывы. Финансовый учет был упрощен — его вели в таблицах. Чтобы исправить эту ситуацию, руководитель обратился в ПланФакт. Финансовый эксперт выстроил систему учета по каждому проекту, чтобы оценивать рентабельность и планировать расходы, настроил отчеты ДДС, ОПУ, Баланс и платежный календарь.

В результате на крупных проектах рентабельность выросла с 18% до 35%, сократили спонтанные вложения в оборудование. Теперь у компании нет кассовых разрывов и удается укладываться в планируемый бюджет.

Финансовый учет полезен всем, но особенно важен:

- Малому и среднему бизнесу, если собственник лично контролирует финансы.

- Компаниям с сезонными колебаниями выручки: туризм, сельское хозяйство.

- Компаниям с высокой долей дебиторской задолженности, так как нужно отслеживать, кто и когда заплатит.

- Стартапам, привлекающим инвестиции — инвесторы хотят видеть не только бухгалтерские отчеты, но и динамику показателей.

Больше о том, как вести финансовый учет в бизнесе можно прочитать в кейсах клиентов ПланФакта.

Как вести финансовый учет и какие данные использовать

В первую очередь собирают первичные данные:

- Банковские выписки, расчеты наличными, движение денег в кассе.

- Долги перед поставщиками и клиентами на текущий момент.

- Стоимость всех активов компании: запасы сырья, товаров, готовой продукции, оборудование и техника, долги по кредитам, нематериальные активы.

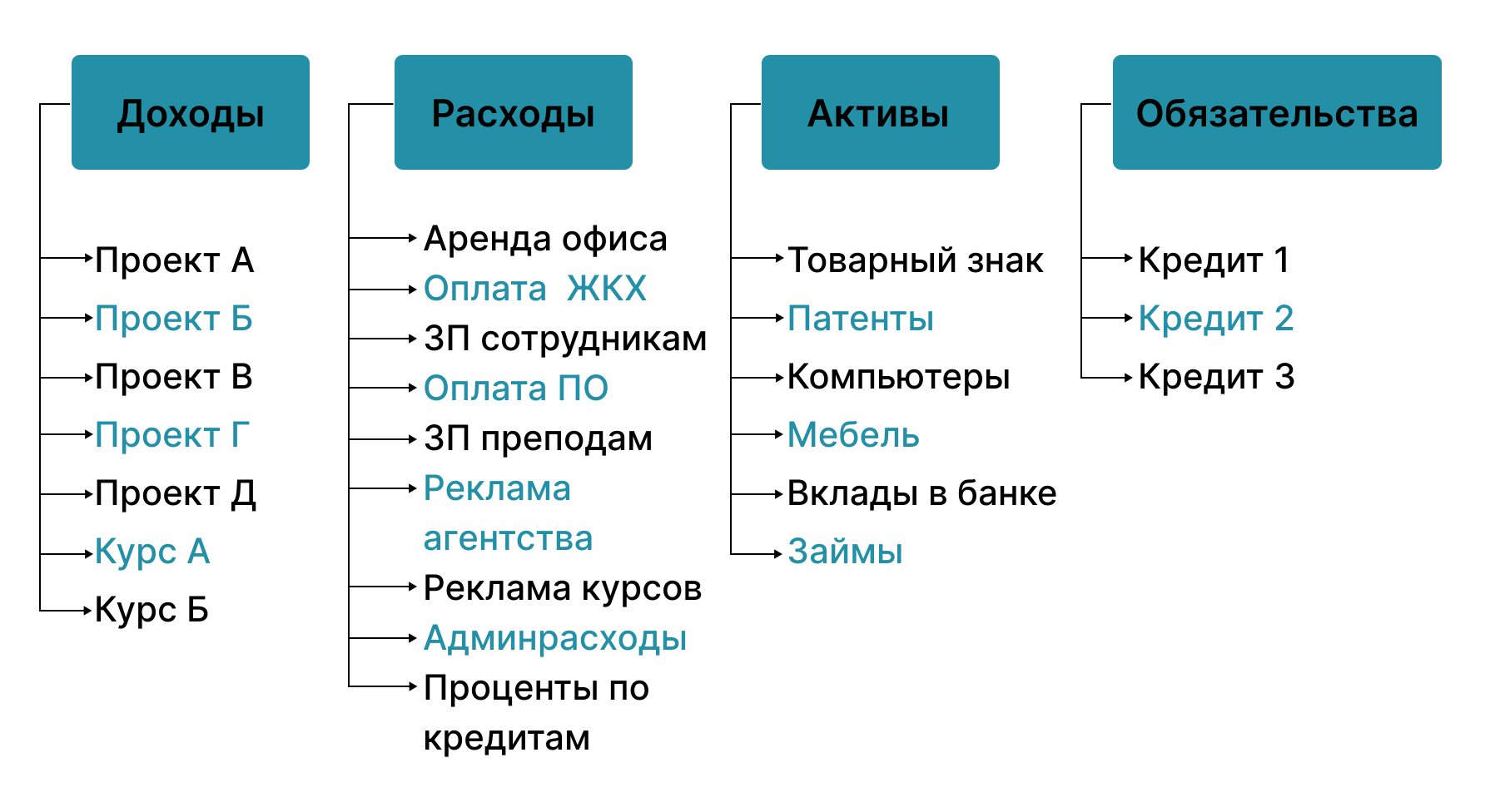

Дальше данные нужно разделить по категориям, составив дерево учетных статей. Нет определенного шаблона, как построить такое дерево. Нужно опираться на здравый смысл, чтобы отобразить полную картину состояния компании.

Разберем особенности категорий на примере маркетингового агентства. Чтобы отобразить все аспекты деятельность бизнеса, понадобятся следующие учетные статьи.

Доходы. Нужно собрать информации о выручке компании, ее можно разделить по подкатегориям. К примеру, в агентстве будут разделены выручка от оплаты услуг, от консультаций экспертов, от продажи курсов.

Если у компании есть доходы не связанные с продажами, например, бизнес получает проценты по вкладам, такую подкатегорию выносят отдельно. Также ее не нужно брать в расчет при определении операционной прибыли в расчете ОПУ.

Расходы. Затраты также разносят по подкатегориям. Например, так:

- аренда офиса,

- оплата услуг ЖКХ,

- зарплата сотрудникам,

- оплата используемого ПО,

- зарплата преподавателям курсов,

- расходы на рекламу агентства,

- расходы на рекламу курсов,

- административные расходы,

- проценты, выплачиваемые по кредитам.

Активы. Это имущество, деньги и нематериальные ресурсы, которыми владеет компания. У маркетингового агентства это могут быть товарный знак, патенты, компьютеры, мебель, вклады в банке, займы, предоставленные сотрудникам или клиентам.

Обязательства. Долги, которые предстоит выплатить компании. Например, задолженности перед поставщиками или лизинги. В случае с маркетинговым агентством это могут быть кредиты, которые компания брала под развитие нового направления — курсов. Причем в обязательства включают только тело кредита. Проценты относятся к категории расходов.

В итоге получается построить такое дерево учетных статей

В итоге получается построить такое дерево учетных статей

Есть одно уточнение, как правильно вести учет финансов. Важно собрать все данные, чтобы картина финансового состояния компании была полноценной. Например, если забыть указать какие-то статьи расходов или активы, созданные отчеты и выводы по ним будут некорректными.

Три главных отчета для финансового учета: ДДС, ОПУ, Баланс

Отчет ДДС для оценки эффективности бизнеса

Отчет о движении денежных средств — один из ключевых инструментов, который позволяет увидеть реальную картину доходов и расходов компании. Он показывает только фактические поступления и списания денег — то, что реально прошло через счета и кассу.

В основе отчета — три ключевых потока.

1. Операционная деятельность. Сюда относятся деньги, связанные с основной деятельностью компании:

- платежи от клиентов,

- оплаты поставщикам,

- выплаты зарплат,

- оплата налогов,

- другие постоянные расходы.

2. Инвестиционная деятельность. К этому потоку относятся нерегулярные платежи и поступления. Например, прибыль от сдачи в аренду помещения или расходы на ПО, лизинг.

3. Финансовая деятельность. Это привлечение и возврат капитала. Допустим, здесь указывают выплаты по кредитам. Но отображают только тело кредита, проценты отражаются в операционном потоке. Также в этом разделе находятся выплаты владельцам акций.

ДДС помогает понять, хватит ли денег, чтобы заплатить по счетам завтра, через неделю или в конце месяца. Также он помогает определить узкие места. Допустим, вы видите, что клиенты платят в рассрочку и из-за этого не хватает денег на оплаты поставщикам.

ДДС можно настроить в таблицах, но это неэффективно. Представьте: данные обо всех операциях нужно будет вносить вручную. Причем каждый день. И все равно можно допустить ошибки, что-то не так посчитать.

Лучше автоматизировать сбор и анализ данных в программе для финансового учета. К нему подключают банки и все данные о финансовых операциях фиксируются автоматически.

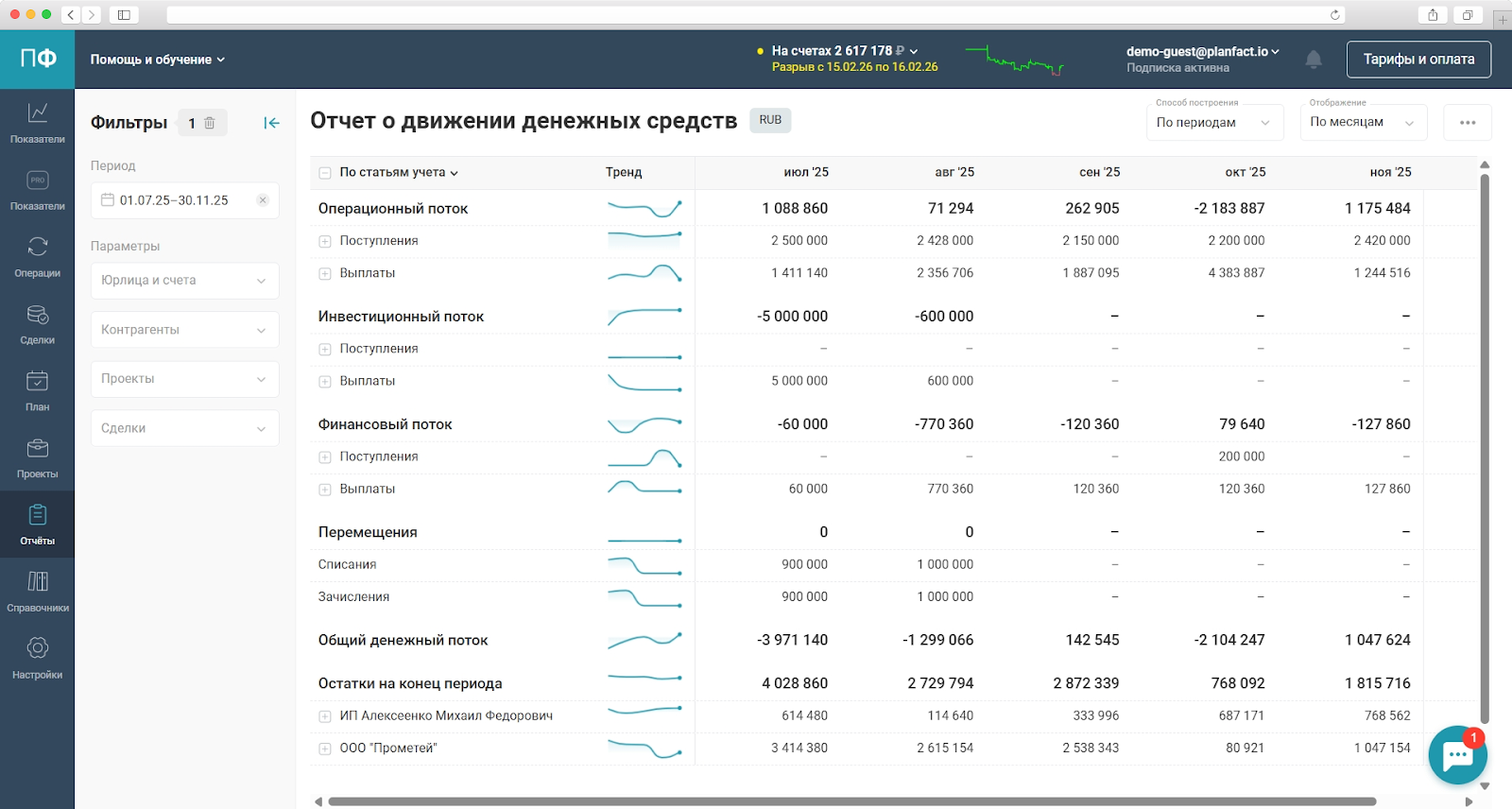

Как вести фин учет: строить отчеты ДДС. Это пример отчета в ПланФакте

Как вести фин учет: строить отчеты ДДС. Это пример отчета в ПланФакте

В сервисе много полезных функций. Например, инструмент «Тренды» в отчете ДДС показывает динамику потоков денежных средств с помощью мини-графиков. Это позволяет быстро понять, как меняются показатели.

Отчет ДДС в ПланФакте сильно упрощает жизнь не только собственникам бизнеса, но и финансовым менеджерам. К примеру, финансист Алеся Михайлова помогает своим заказчикам выстроить финансовый учет. С помощью сервиса ПланФакт Алеся стала меньше времени тратить на расчеты в таблицах, благодаря чему ей удалось брать в работу больше клиентов и больше зарабатывать.

Раньше, чтобы сформировать отчет о движении денежных средств для одного клиента, нужно было потратить около 16 часов. Алеся вручную фиксировала все операции, разносила их по категориям, перепроверяла данные и только после этого переходила к анализу цифр. В ПланФакте то же самое можно сделать за 2–3 часа, так как данные в сервис подтягиваются автоматически. За счет этого стоимость часа работы Алеси выросла в 5–8 раз.

Отчет ОПУ, чтобы понять, насколько прибылен бизнес

Отчет о прибылях и убытках отражает эффективность работы компании. ОПУ фиксирует доходы и расходы, показывает разницу между ними. Благодаря этому можно понять: компания больше зарабатывает или тратит.

Построить отчет можно двумя способами:

- Кассовым методом. Операции фиксируются по факту оплаты. Заплатили за поставку сырья 15 сентября — зафиксировали расход.

- Методом начисления. Операции фиксируются по факту совершения услуги. Заплатили за поставку сырья 15 сентября, а получили его 2 октября — расход фиксируется 2 октября.

ОПУ помогает оценить рентабельность бизнеса, убыточные и прибыльные направления. Его используют вместе с ДДС, чтобы понимать взаимосвязи между показателями.

Допустим, высокая прибыль в ОПиУ при отрицательном денежном потоке в ДДС может означать, что компания много денег тратит на какие-то операции. К примеру, на оплату поставщикам. Совместное изучение обоих отчетов позволяет оценить эффективность работы компании.

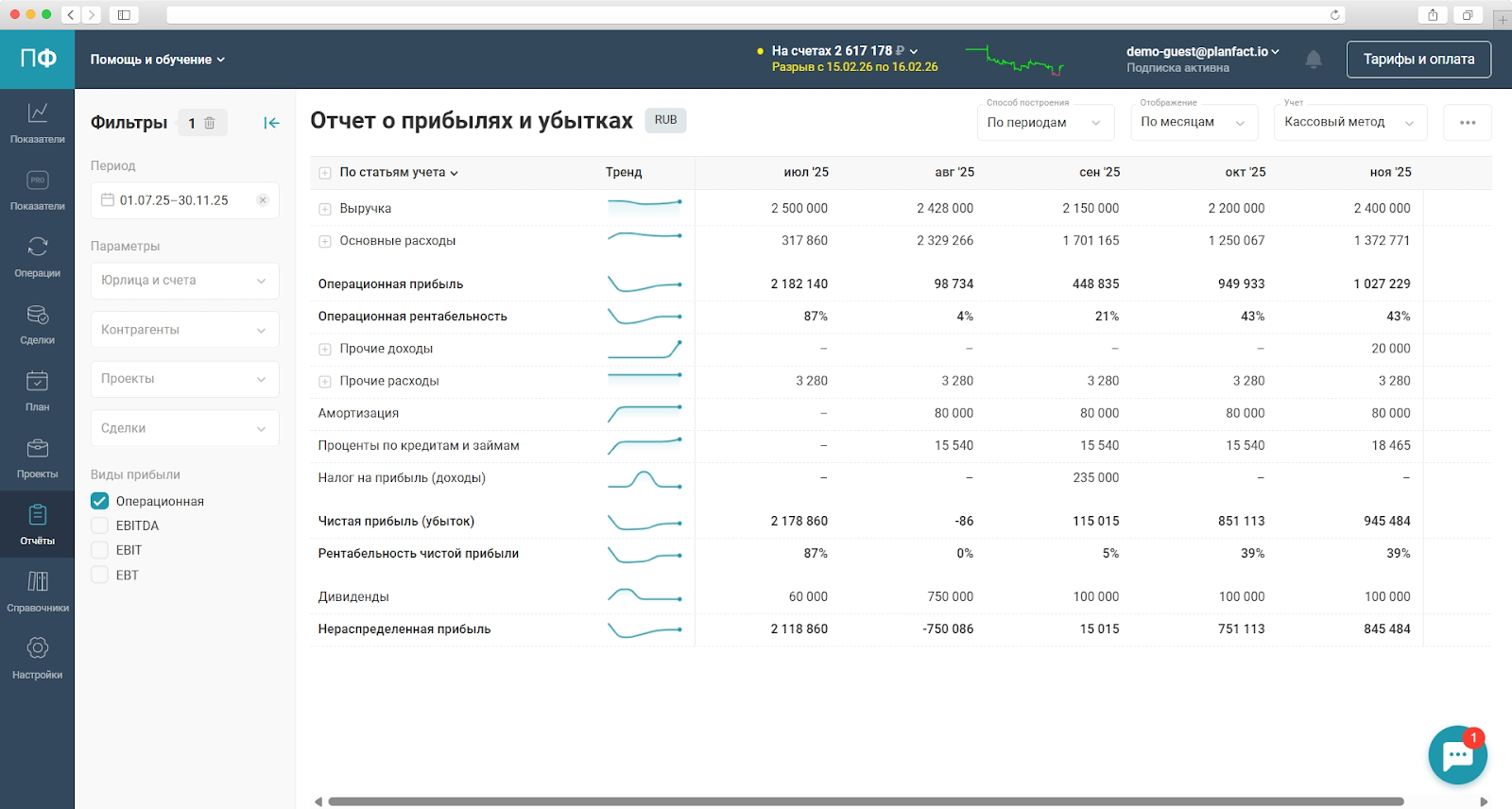

В ПланФакте можно формировать отчеты двумя способами: кассовым и методом начисления

В ПланФакте можно формировать отчеты двумя способами: кассовым и методом начисления

Балансовый отчет для контроля активов и долгов

Балансовый отчет или управленческий баланс показывает все активы и обязательства компании на сегодняшний день или любую выбранную дату. Он позволяет оценить, сколько денег вложено в оборудование или сырье, сколько должна компания и сколько должны ей.

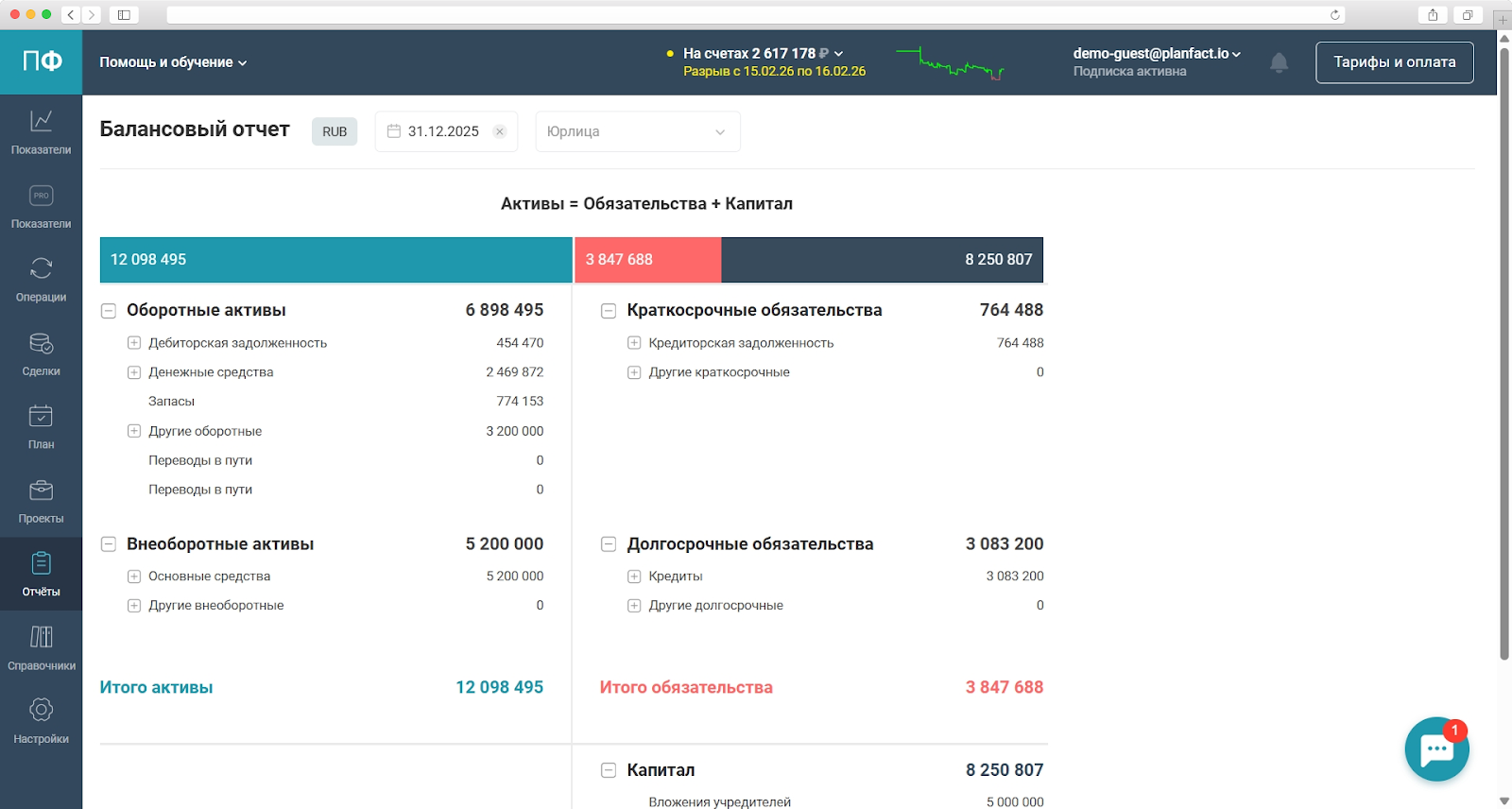

В ПланФакте «Баланс» можно вести по отдельным юрлицам

В ПланФакте «Баланс» можно вести по отдельным юрлицам

Ключевая особенность отчета — принцип двойственности: активы всегда равны пассивам. Активы — все, что принадлежит компании. Они бывают двух видов:

- Оборотные — то, что приносит доход в течение 12 месяцев.

- Внеоборотные — то, что приносит доход больше 12 месяцев.

Пассивы — собственный капитал компании: прибыль или вклады учредителей. Также к пассивам относятся кредиты и займы, задолженность перед поставщиками.

Как работать с отчетами

Три перечисленных отчета используют вместе, чтобы увидеть реальную картину эффективности бизнеса. Бывает, по отчетам у компании хорошая прибыль, а по факту ее нет.

Например, компания продала услуг на 500 000 ₽, но из них получила только 100 000 ₽. Все остальные деньги зависли, так как клиенты будут платить в рассрочку. По факту денег нет, хотя на бумаге они есть.

Чтобы такой путаницы не возникало, нужно смотреть результаты в ОПУ кассовым методом, а еще изучать цифры в ДДС. Отчет «Баланс» поможет понять, какая часть денег лежит в активах, какую потратили на долги.

>29 000 раз

Как планировать работу, чтобы избежать кассовых разрывов

Вести платежный календарь

Представим, что мы собрали данные, настроили отчеты и теперь понимаем, какие расходы и доходы в компании, сколько активов, какие есть убытки. Теперь переходим к следующему этапу — планированию.

Первый полезный инструмент для этой задачи — платежный календарь, который помогает предотвратить появление кассовых разрывов. В календаре указывают планируемые доходы и расходы, чтобы спрогнозировать ситуации, когда у бизнеса не будет денег на оплату текущих расходов.

Допустим, у компании в апреле пик расходов из-за оплаты поставщика перед летним сезоном. Собственник об этом забыл и за несколько дней до оплаты впопыхах ищет деньги.

Если бы он вел платежный календарь, то заранее увидел бы предстоящий разрыв. Предприниматель смог бы накопить подушку или принять меры, чтобы накопить денег для оплаты поставщикам.

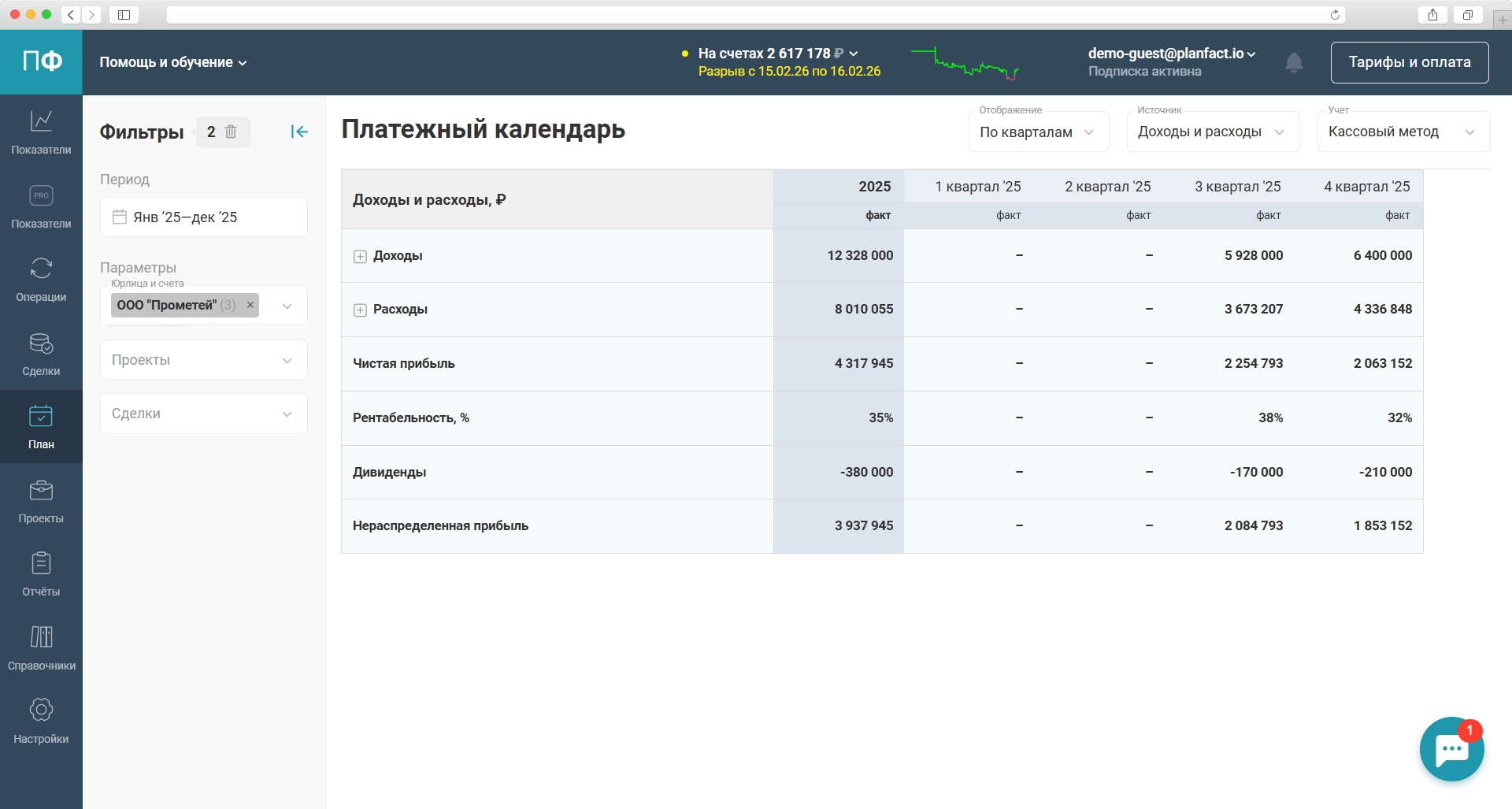

Платежный календарь в ПланФакте можно строить кассовым методом или методом начисления

Платежный календарь в ПланФакте можно строить кассовым методом или методом начисления

В ПланФакте удобно сравнивать фактические и плановые показатели. Также сервис прогнозирует разрывы по планируемым показателям и автоматически считает остатки на счетах.

Внедрять бюджетирование

Чтобы избегать кассовых разрывов и планировать расходы, используют бюджетирование. Для этого составляют план доходов и расходов по всем категориям, позже сравнивают отклонения плановых и фактических показателей.

Есть два финансовых отчета:

- БДР — бюджет доходов и расходов. Отражает планируемые доходы и расходы. Помогает контролировать отклонение от плана.

- БДДС — бюджет движения денежных средств. Отражает операции, связанные с движением денег. Помогает контролировать транзакции по дате фактического проведения платежа.

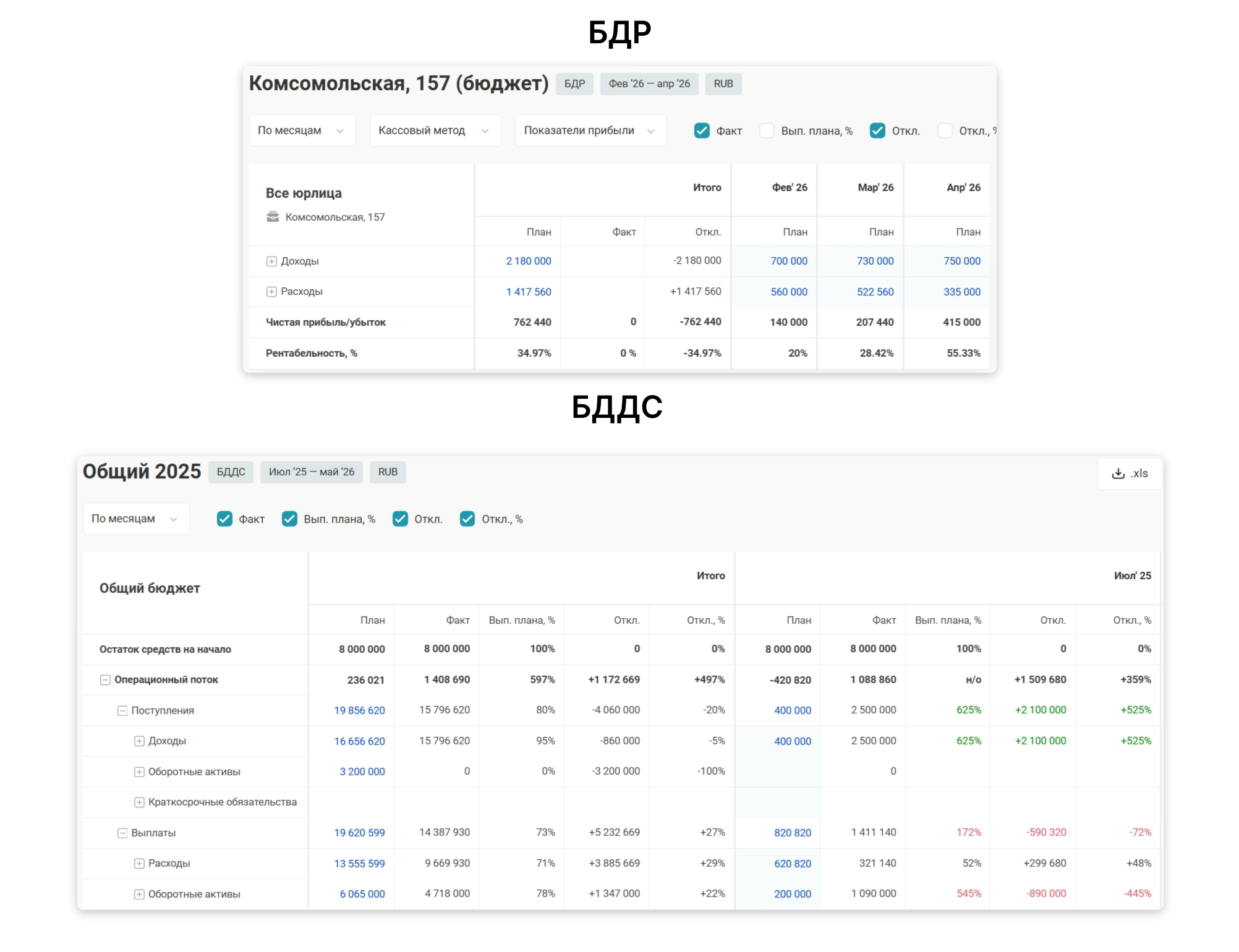

Так выглядят БДР и БДСС в сервисе ПланФакт

Так выглядят БДР и БДСС в сервисе ПланФакт

БДР — это отчет о прибылях и убытках, только не по фактическим, а по планируемым показателям. В него вносят планируемые расходы и прибыль, а затем отслеживают расхождения с фактическими значениями.

Отчеты работают вместе. БДР показывает, насколько эффективно бизнес генерирует прибыль, учитывая затраты. БДДС помогает понять, куда компания расходует деньги, как их зарабатывает, хватит ли их, чтобы исполнить обязательства.

Как анализировать результаты

Находить отклонения показателей

Планируемые показатели сравнивают с фактическими, чтобы понять, где компания тратит больше, чем положено. Отчеты также помогают сравнить рентабельность проектов или оценить, хватит ли денег для открытия новой точки.

Отклонения в показателях появляются по нескольким причинам:

- При планировании учли не все категории доходов или расходов.

- При расчетах не учли влияние внешних факторов. Например, не отразили спад продаж после конца сезона. Или не подумали о том, что поставщики могут увеличить цены.

- При расчетах не учли внутренние факторы. Например, клиенты задержали выплаты и компания недополучила планируемую прибыль.

Такие отклонения — не ошибки в расчетах, а источник информации о том, как реально работает бизнес и какие факторы влияют на его результаты.

Использовать отклонения для финансовой стратегии

Отклонения — маркеры, которые помогают понять, где что-то идет не так и это можно исправить. Поэтому анализируют каждое отклонение и пытаются понять, откуда возникла разница в показателях.

После этого выстраивают стратегию: как сделать так, чтобы уменьшить отклонения. Если отклонения положительные, к примеру, выручка больше планируемой, также нужно найти причины. Это поможет понять, как еще больше увеличить выручку.

Представим, что у компании большая разница между фактическими и планируемыми операционными расходами. Если начать искать причины расхождений, окажется, что у фирмы сильно выросли расходы на рекламу. Чтобы это изменить, нужно пересмотреть стратегию и подумать, как можно сократить затраты. Или впредь включать в план более реалистичные цифры.

Регулярно контролировать отчеты

Финансовый учет — не просто сбор данных, а постоянный анализ показателей, который позволяет вовремя замечать проблемы. Контролируя цифры в отчетах, получается заметить перерасход средств, появление кассовых разрывов или возможность увеличить прибыль.

Формирование отчетов для налоговой или бухгалтерского баланса один раз в год, не позволяет оценить эффективность бизнеса. Поэтому нужно регулярно контролировать данные: несколько раз в месяц или неделю. Это зависит от специфики бизнеса.

Какие отчеты анализировать в первую очередь:

- ОПУ. Показывает, как выручка превращается в прибыль: где теряются деньги, какие направления рентабельны, а какие — убыточны.

- ДДС. Фиксирует реальные поступления и выплаты, позволяя избежать кассовых разрывов.

- Баланс. Показывает все активы и обязательства компании на сегодняшний день или любую выбранную дату.

- Платежный календарь. Фиксирует планируемые доходы и расходы, чтобы спрогнозировать ситуации, когда у бизнеса не будет денег на оплату текущих расходов.

- БДР и БДДС. Показывают, насколько эффективно бизнес генерирует прибыль, учитывая затраты. Помогают понять, хватит ли денег, чтобы исполнить обязательства.

Чтобы выстроить анализ, определите, как часто будете заглядывать в отчеты. Например, каждый день или неделю просматривать ДДС и платежный календарь, чтобы контролировать доходы и расходы, избегать кассовых разрывов. И пару раз в месяц анализировать ОПиУ, «Баланс», БДР, БДДС, чтобы оценивать рентабельность проектов или торговых точек, контролировать задолженности.

Сравнивайте показатели в динамике, чтобы учесть сезонность или найти аномалии в росте расходов, снижении прибыли. Иногда полезна визуализация, так как график помогает увидеть то, чего не видно в цифрах. Например, в сервисе ПланФакт для этого в ДДС и ОПиУ есть инструмент «Тренды». Это мини-графики, с помощью которых удобно отслеживать динамику показателей.

Ошибки, которые чаще всего допускают во время ведения финансового учета

Отсутствие детализации затрат. Если записывать траты крупными мазками, будет сложно понять, как их оптимизировать. Допустим, компания добавляет категорию «Производственные затраты», но непонятно из чего она состоит. И какие расходы можно урезать.

Отсутствие делегирования. Если бизнес растет, а собственник все делает сам, он может не уследить за какими-то моментами. Например, не заметит, что пора оптимизировать расходы по поставщикам или закрыть нерентабельную точку. Необязательно нанимать отдельного сотрудника. Задачи можно передать на аутсорс, например, финансовому аналитику ПланФакта.

Специалист найдет узкие места, поможет их исправить и выстроит корректную систему финучета. Если не знаете, как вести финансовый учет, аналитик расскажет и покажет, что нужно делать.

Несвоевременное отражение операций. Если финучет ведут вручную, очень часто записывают операции не каждый день, а раз в сколько-то дней. Из-за этого иногда часть расходов теряется, а результаты искажаются.

Анализировать эффективность по остаткам на счетах. Если компания остается в плюсе, это еще не значит, что она хорошо зарабатывает. Нужно проанализировать показатели и оценить рентабельность разных направлений бизнеса. Возможно, все действительно хорошо. Возможно, есть проблемы и точки роста.

Отсутствие контроля платежей клиентов. Важно следить за тем, вовремя ли покупатели платят компании. Даже небольшие задержки платежей могут привести к кассовым разрывам. Поэтому с помощью платежного календаря стоит фиксировать оплаты и следить за прогнозами по разрывам.

Ведение финансового учета в ПланФакте

В сервисе ПланФакт можно автоматизировать ведение финучета. Для этого подключают интеграции с банками, чтобы данные об операциях попадали сразу в сервис. Затем настраивают распределение операций по категориям, чтобы не приходилось разносить их вручную.

Сервис собирает данные и формирует отчеты ДДС, ОПиУ, «Баланс», БДР, БДДС.Также вы вносите планируемые показатели в платежный календарь, чтобы контролировать кассовые разрывы и сравнивать фактические показатели с планом.

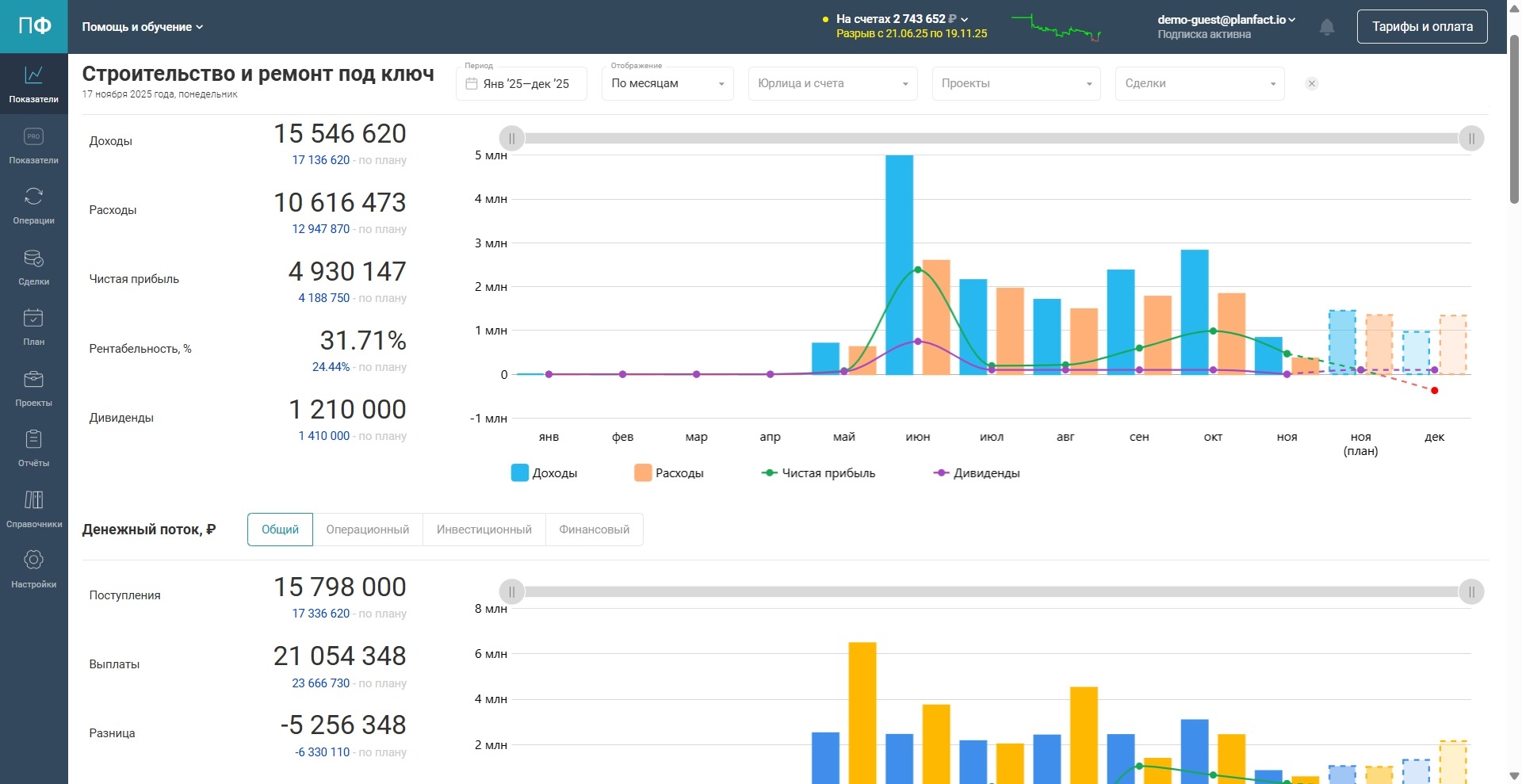

Как ведут финансовый учет в сервисе ПланФакт

Как ведут финансовый учет в сервисе ПланФакт

В ПланФакте удобно контролировать основные финансовые показатели: рентабельность отдельных направлений и каждой сделки, чистую прибыль, инвестиции в бизнес и дивиденды.

В сервисе много полезных функций. Например, инструмент «Тренды» в ДДС и ОПиУ показывает динамику потоков денежных средств с помощью мини-графиков. Это позволяет быстро понять, как меняются показатели.

«Быстрые фильтры» в отчетах позволяют создавать персональный набор условий под типовые задачи. Это экономит время, упрощает анализ и уменьшает количество ошибок.

→ Зарегистрируйтесь в ПланФакте и получите полный доступ ко всем возможностям сервиса на 7 дней бесплатно.

Резюмируем: как вести учет финансов в бизнесе

Финансовый учет — не то же самое, что бухгалтерский или налоговый. Он помогает держать руку на пульсе, оперативно реагировать на изменения и выстраивать стратегию развития бизнеса.

Основа финучета — первичные данные. Без классификации доходов, расходов, активов и обязательств отчеты будут недостоверными. Чтобы вести финансовый учет, важно контролировать показатели из трех отчетов:

- ОПУ. Показывает, как выручка превращается в прибыль: где теряются деньги, какие направления рентабельны, а какие — убыточны.

- ДДС. Фиксирует реальные поступления и выплаты, позволяя избежать кассовых разрывов.

- Баланс. Показывает все активы и обязательства компании на сегодняшний день или любую выбранную дату.

Обязательный этап финучета — планирование. Для этого используют такие инструменты:

- Платежный календарь. Фиксирует планируемые доходы и расходы, чтобы спрогнозировать ситуации, когда у бизнеса не будет денег на оплату текущих расходов.

- БДР и БДДС. Показывают, насколько эффективно бизнес генерирует прибыль, учитывая затраты. Помогают понять, хватит ли денег, чтобы исполнить обязательства.

Для ведения финансового учета важно сравнивать отклонения фактических показателей от планируемых. Отклонения — маркеры, которые помогают понять, где что-то идет не так и это нужно исправить. Поэтому анализируют каждое отклонение и пытаются понять, откуда возникла разница в показателях.

С помощью сервиса ПланФакт можно автоматизировать ведение финучета. Для этого настраивают интеграции с банками, чтобы данные об операциях попадали сразу в сервис учета. Затем настраивают распределение операций по категориям, чтобы не приходилось разносить их вручную.

Сервис собирает данные и формирует ДДС, ОПУ, Баланс, БДР, БДДС. А также вы вносите планируемые показатели в платежный календарь, чтобы контролировать кассовые разрывы и сравнивать фактические показатели с планом.