Прибыль до налогообложения: что это, как рассчитать и какие факторы учитывать

- 19.05.26

- 1294

- Читать ≈ 16 минут

Прибыль до налогообложения (ПДН) помогает понять, насколько эффективно управление расходами компании, до того как будут уплачены налоги. Для предпринимателя это главный показатель прибыльности. ПДН напрямую определяет размер налоговой базы: чем она выше, тем больше налог к уплате, но и тем сильнее потенциал для реинвестирования в рост бизнеса.

Команда онлайн-сервиса финансового учета ПланФакт составила руководство по расчёту и анализу прибыли до уплаты налогов, которое будет полезно владельцам малого и среднего бизнеса и финансовых менеджеров.

Платформа ПланФакт автоматизирует расчёт ПДН. Она объединяет данные из бухгалтерского учёта, кассы, банка, продаж и закупок в едином интерфейсе. Так проще построить динамику по месяцам, сравнить с планом и прогнозировать влияние изменений в структуре расходов. Также мы разработали калькулятор НДС, с помощью которого вы сможете просчитать налог.

Материал не применим к некоммерческим организациям, которые не ведут коммерческую деятельность и не платят налог на прибыль.

Что такое прибыль до налогообложения

Официальное определение гласит: прибыль до налогообложения — это финансовый результат деятельности компании до вычета налога на прибыль.

Простыми словами ПДН отражает экономическую эффективность бизнеса, исключая влияние на него налоговой политики. В отличие от операционной и чистой прибыли, ПДН включает как операционные, так и внеоперационные доходы и расходы, например, проценты по кредитам, курсовые разницы, штрафы или выручка от реализации активов.

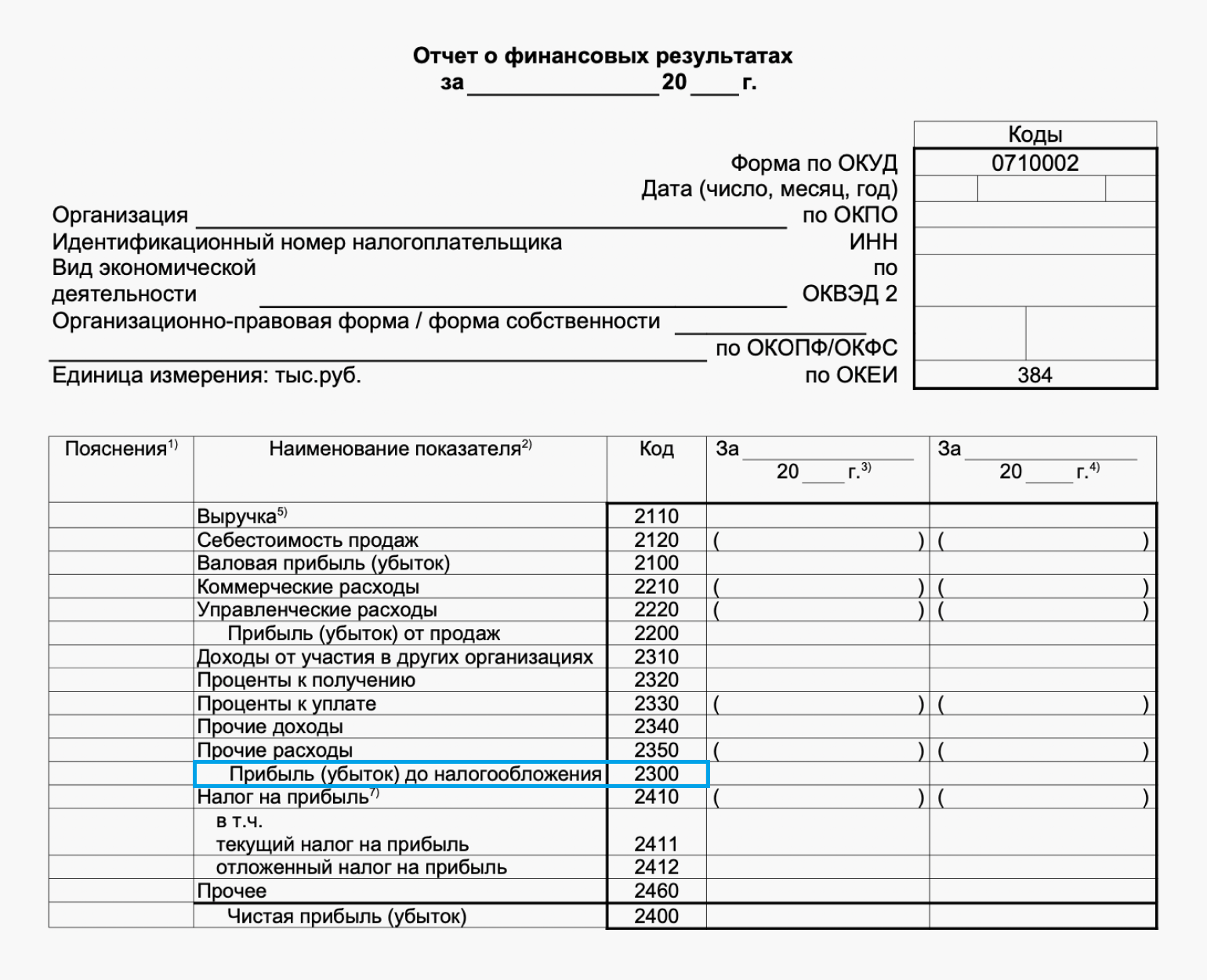

Как ПДН отражается в балансе

В бухгалтерском балансе ПДН не отображается, но её можно найти в строке 2300 «Прибыль (убыток) до налогообложения» в форме №2 «Отчёт о финансовых результатах». Форма №2 является частью бухгалтерской отчётности, ведущих учёт по РСБУ. Эта строка формируется как:

ПДН = операционная прибыль + внеоперационные доходы – внеоперационные расходы.

Форма №2 утверждена РСБУ и обязательна к заполнению

Форма №2 утверждена РСБУ и обязательна к заполнению

Влияние ПДН на налогооблагаемую прибыль

Хотя названия этих двух показателей схожи, они имеют разные значения и рассчитываются тоже по-разному. Эти две величины почти никогда не совпадают.

Прибыль до налогообложения — это бухгалтерская прибыль, которую рассчитывают по правилам РСБУ.

Налогооблагаемая прибыль (НП) — это налоговая прибыль, рассчитанная по правилам Налогового кодекса. Формула:

НП = выручка + внеоперационный доход – себестоимость – внеоперационный расход ± налоговые корректировки.

Главные различия разберём в таблице:

| Причина различий | РСБУ | НК РФ |

| Амортизация | Линейная, ускоренная, по остаточной стоимости | Только линейная, с ограничениями по срокам |

| НИОКР | Признаются одной суммой сразу | Можно отнести на будущие периоды |

| Сомнительные долги, гарантии | Признаются по оценке | Не учитываются до фактического списания |

| Доходы от переоценки | Учитываются | Не учитываются |

| Штрафы, пени | Учитываются | Не учитываются |

| Реклама | Полностью учитываются | Ограничение в 1% от выручки |

Как рассчитать прибыль до налогообложения

Полная формула для ПДН выглядит так:

ПДН = (выручка – себестоимость) – (коммерческие расходы + управленческие расходы) + доходы от участий + проценты к получению – проценты к уплате – убытки от курсовых разниц – прочие расходы + прочие доходы

Краткая формула:

ПДН = выручка – себестоимость – операционные расходы + внеоперационные доходы – внеоперационные расходы.

В зависимости от того, для какого учёта проводят расчёт, данные берут:

- Для бухгалтерского — из бухгалтерского баланса и отчёта о финансовых результатах.

- Для управленческого — из Отчёта о прибылях и убытках (ОПУ).

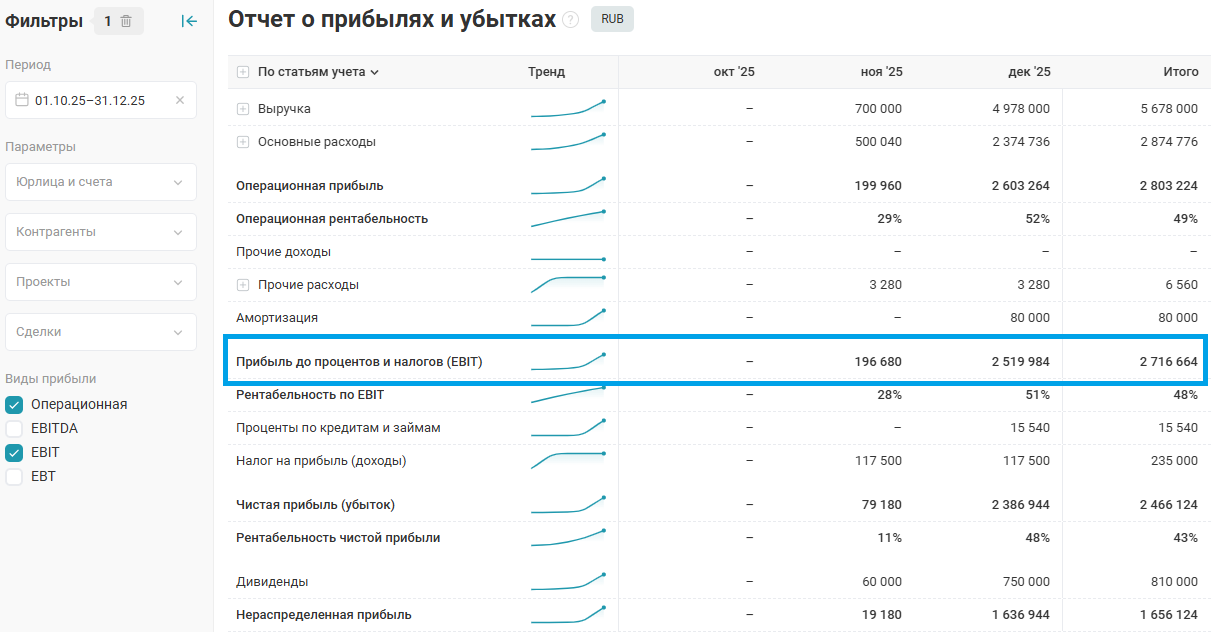

В сервисе ПланФакт можно настроить отображение в ОПУ разных видов прибылей, рентабельность рассчитывается автоматически

Например, так выглядят результаты деятельности компании за полгода:

| Статья | Сумма |

| Выручка | 8 000 000 ₽ |

| Себестоимость | 4 800 000 ₽ |

| Коммерческие расходы (КР) | 600 000 ₽ |

| Управленческие расходы (УР) | 1 000 000 ₽ |

| Внеоперационные доходы (ВД) | 230 000 ₽ |

| в том числе: | |

| Сдача в аренду | 150 000 ₽ |

| Проценты по депозиту | 80 000 ₽ |

| Внеоперационные расходы (ВР) | 470 000 ₽ |

| в том числе: | |

| Проценты по кредиту | 300 000 ₽ |

| Штраф за нарушение экологических норм | 120 000 ₽ |

| Убыток от курсовой разницы | 50 000 ₽ |

Сначала рассчитаем валовую прибыль (ВП):

ВП = выручка – себестоимость = 8 000 000 ₽ – 4 800 000 ₽ = 3 200 000 ₽.

Теперь операционную прибыль (EBIT). Вот её формула:

EBIT = ВП – (КР + УР) = 3 200 000 – 1 600 000 = 1 600 000 ₽.

Операционная прибыль — это прибыль от основной деятельности до вычета процентов и налогов. Благодаря ей мы понимаем, как работает ядро бизнеса.

В итоге:

ПДН = EBIT + ВД – ВР = 1 600 000 ₽ + 230 000 ₽ – 470 000 ₽ = 1 360 000 ₽.

Как рассчитать прибыль или убыток от продаж

Прибыль или убыток от продаж влияет на EBIT и, следовательно, на ПДН. Формула:

Прибыль от продаж = выручка от продаж – себестоимость проданных товаров или услуг.

Прибыль от продаж показывает, насколько хорошо работает компания. Если получен убыток, бизнес неустойчив. Рост прибыли от реализации — это главный способ увеличить ПДН без привлечения внешних источников. Если прибыль падает, следует пересмотреть цены, объём закупок, настроить логистику.

Практическое применение ПДН

От теории перейдём к практике. Рассмотрим, различия ПДН по отраслям, а также объясним, как провести её анализ и не допустить ошибок в расчёте.

ПДН в разных отраслях

Для примера рассмотрим различия ПДН в трёх отраслях:

- розничная торговля,

- производство,

- сфера услуг.

1. Розничная торговля

В торговле выручка поступает от массовой реализации товаров с относительно небольшой торговой наценкой. Операционные расходы занимают существенную долю затрат. Как правило, это:

- аренда помещений,

- коммунальные платежи,

- заработная плата сотрудникам,

- логистика и маркетинг.

Из-за высокой доли постоянных затрат и жёсткой конкуренции ПДН небольшая, особенно у маленьких магазинов. Прибыль падает, когда колеблется спрос, плохо сформирован ассортимент продукции или растут затраты на аренду. Также ПДН зависим от сезонных акций, дисконтирования и скидок.

3. Производство

Доход формируется за счёт выпуска и реализации продукции, часто при больших объёмах. Значительная часть затрат — это валовые расходы:

- себестоимость сырья и материалов,

- оплата труда производственного персонала,

- амортизация оборудования.

При росте объёмов производства ПДН растёт из-за снижения себестоимости единицы продукции. Однако ПДН чувствителен к изменениям цен на сырьё или сбоям в производственной цепочке. Капитальные вложения увеличивают амортизационные отчисления, что также влияют на общую прибыль.

3. Сфера услуг

Источник дохода — оказанные услуги, часто без крупных вложений в материальные ресурсы. Деньги тратятся на зарплату специалистов и налоги.

При стабильном спросе ПДН высокая. Однако зависимость от команды так велика, что при повышении фонда оплаты труда или массовом увольнении сотрудников прибыль резко снижается. Сезонные и проектные колебания спроса также сказываются на ПДН.

Анализ ПДН для предпринимателей

ПДН показывает истинную эффективность бизнеса. Благодаря этому показателю:

- Определяют финансовый результат работы компании без налогов, штрафов и иных обязательных платежей.

- Сопоставляют результаты с конкурентами с разными налоговыми режимами.

- Проводят детальный разбор расходов, которые снижают прибыль, и определяют пути их оптимизации.

При проведении анализа, ПДН сравнивают за разные периоды, чтобы понять тенденцию и динамику. Отмечают влияние сезонных колебаний и единовременных событий, например, реализации дорогостоящего оборудования.

При структурном анализе ПДН разделяют по направлениям бизнеса, филиалам, выпускаемым продуктам. Обязательно рассчитывают долю операционных и внеоперационных доходов и расходов для выявления рисков.

Полученный ПДН можно сравнить с отраслевыми показателями или с аналогичными компаниями или рынком.

В процессе анализа важно обратить внимание на такие факторы:

- Основные статьи расходов. Какие траты влияют на ПДН и можно ли их оптимизировать.

- Структура доходов. Какие продукты или услуги приносят основной доход, а какие малорентабельны.

- Внеоперационные риски. Каково влияние кредитов, курсовых разниц, непредвиденных затрат.

- Рентабельность. Насколько эффективна деятельность, использование активов, капитала.

ПДН удобно использовать для расчёта рентабельности до налогообложения (ROE до НДФЛ):

ROE до НДФЛ = ПДН / среднегодовой капитал × 100%.

Если ROE более 15%, бизнес устойчив. Если ниже — требуется пересмотр затрат или ценообразования.

Проблемы, с которыми сталкиваются предприниматели при расчёте ПДН

В процессе расчёта показателя ПДН предприниматели часто совершают одинаковые ошибки:

- Не учитывают внеоперационные расходы (штрафы, проценты по кредитам).

- Объединяют операционные и капитальные расходы.

- Используют только выручку и чистую прибыль, игнорируя промежуточные показатели.

- Ведут некорректный учёт доходов и расходов: ошибки в документации, не все поступления или затраты своевременно фиксируются.

- Неверно распределяют расходы: часть относят не к тому периоду, например, оплату годовой страховки отражают единовременно, а не равномерно по месяцам.

- Не разделяют учёт по направлениям, филиалам, товарам, поэтому сложно выделить убыточные или прибыльные части бизнеса.

- Не используют автоматизацию: ручные заполнения таблиц повышают риск ошибок.

- Не проводят регулярный финансовый анализ и аудит.

Платформа ПланФакт автоматически собирает данные из банковских программ, 1С, интернет-магазинов, классифицирует операции по типам и рассчитывает ПДН в реальном времени. Такой подход:

- исключает ручные ошибки,

- ускоряет подготовку отчётности,

- позволяет моделировать сценарии: например, как повлияет на ПДН рост арендной платы на 20%.

Зарегистрируйтесь сейчас и получите 7 дней бесплатного доступа.

Облачные сервисы обеспечивают доступ к данным из любой точки и предупреждают о рисках снижения рентабельности. Также мы разработали онлайн калькулятор НДС, который поможет вам рассчитать налог. Зная размер НДС, можно определить чистую прибыль компании.

Резюме

Для корректного определения прибыли до налогообложения необходимо учитывать операционные и внеоперационные доходы и расходы. ПДН отражает реальную эффективность бизнеса до вычета налогов.

Базовая формула:

ПДН = выручка – себестоимость – операционные расходы + внеоперационные доходы – внеоперационные расходы.

В каждой отрасли существуют различные факторы, влияющие на ПДН. Мы рассмотрели три отрасли: розничную торговлю, производство и сферу услуг.

Использование автоматизированных решений, таких как ПланФакт, позволит избежать ошибок, ускорить анализ и принимать решения на основе актуальных данных.

Часто задаваемые вопросы (FAQ)

О чем говорит рост ПДН?

Рост ПДН говорит о том, что бизнес становится эффективнее. Если провести анализ прибыли до налогообложения, можно определить, насколько успешно идёт развитие компании и почему.

Прибыль до налогообложения что показывает?

Ответ нужно искать в том, как определяется прибыль до налогообложения: сумма доходов за вычетом всех операционных и внеоперационных расходов, но до оплаты налогов. То есть показатель отражает реальную рентабельность бизнеса за отчётный период.

Чем отличается ПДН от чистой прибыли?

Прибыль до уплаты налогов — это сумма, полученная после учёта всех затрат, за исключением налоговых обязательств. Чистая прибыль отражает конечный финансовый результат, в том числе с уплаченными налогами.

Как определить ПДН с учётом убытков от продаж?

Чтобы определить прибыль до налогообложения с учётом убытков от продаж, нужно последовательно просчитать все компоненты формулы, предусмотренной стандартами БУ:

ПДН = выручка – себестоимость – операционные расходы + внеоперационные доходы – внеоперационные расходы.

Убыток от реализации — это потери от основной деятельности, и они снижают ПДН, даже если есть другие поступления средств.

Что входит в ПДН?

Прибыль до налогообложения в балансе не отражается. Её можно найти в строке 2300 «Прибыль (убыток) до налогообложения» в форме №2 «Отчёт о финансовых результатах». Сюда включены все поступления и затраты за исключением налогов.