Финансовая модель для частного детского сада и школы

- 04.03.26

- 1905

- Читать ≈ 10 минут

Частный детсад и школа под одним ИП работают больше пяти лет, но аренда в размере 750 000 рублей в месяц и зарплаты съедают почти всю выручку.

Собственник обратился в ПланФакт за разработкой финансовой модели, чтобы оценить рентабельность обоих направлений, спрогнозировать денежный поток и заранее накопить резерв на лето — когда доходов практически нет.

Эксперт построил модель на 2026 год, разделил направления, учел субсидии и налоги. Стало видно: бизнес на грани убытка, но за счет повышения абонементной платы и оптимизации фонда оплаты труда его можно вывести в плюс.

Одно ИП, два направления

У собственника два направления бизнеса под одним ИП:

- Детский сад — ежедневные группы.

- Школа — уроки, кружки и продлёнка для школьников.

В течение учебного года спрос на услуги стабильный, но летом компания почти останавливает свою деятельность, работает только школьный лагерь. При этом собственник продолжает оплачивать аренду здания в размере 750 000 рублей в месяц.

Владелец хотел понять, сколько на самом деле зарабатывает каждое направление и как вести бизнес дальше.

Работа над финансовой моделью шла поэтапно:

- Провели интервью с собственником: собрали данные по абонементам, форматам оплаты (ежемесячно или сразу за год), основным расходам.

- Структурировали показатели: выручку по каждому направлению, «белый» ФОТ с налогами, аренду, льготы и субсидии.

- На основе этих данных построили модель на год с прогнозами, сценариями и наглядными графиками.

- Передали собственнику готовый документ, чтобы он мог сам обновлять цифры, планировать финансы и принимать управленческие решения на основе данных.

Сформулировали задачи бизнеса

Работу начали с подробного интервью. Финансовый эксперт ПланФакта разложил бизнес по полочкам и помог собственнику сформулировать, что именно он хочет увидеть в цифрах. Важно было получить не очередной файл, а рабочий инструмент, который покажет, как зарабатывают садик и школа и что делать с сезонными провалами.

Основные цели зафиксировали так:

- Проверить рентабельность направлений — оценить, сколько зарабатывают детсад и школа по отдельности.

- Спрогнозировать денежный поток — рассчитать поступления с учетом авансов и ежемесячных оплат, чтобы видеть реальный баланс по месяцам.

- Понять, сколько откладывать, чтобы накопить резервы на лето.

- Найти точки роста — оценить, как на прибыль повлияет повышение абонементной платы в сентябре 2026 года, индексация ФОТ и размер субсидии.

Рассчитали входные данные для финмодели

В модель вошли:

- Макроэкономические показатели: годовая инфляция в РФ и ее ежемесячный темп, индексация окладной части зарплат для сотрудников.

- Планирование количества учеников по обоим направлениям. Учитывали количество детей с годовым и с ежемесячным абонементом для сада, а также клиентскую базу с ежемесячными продлениями по школе.

- Средние чеки по обоим направлениям.

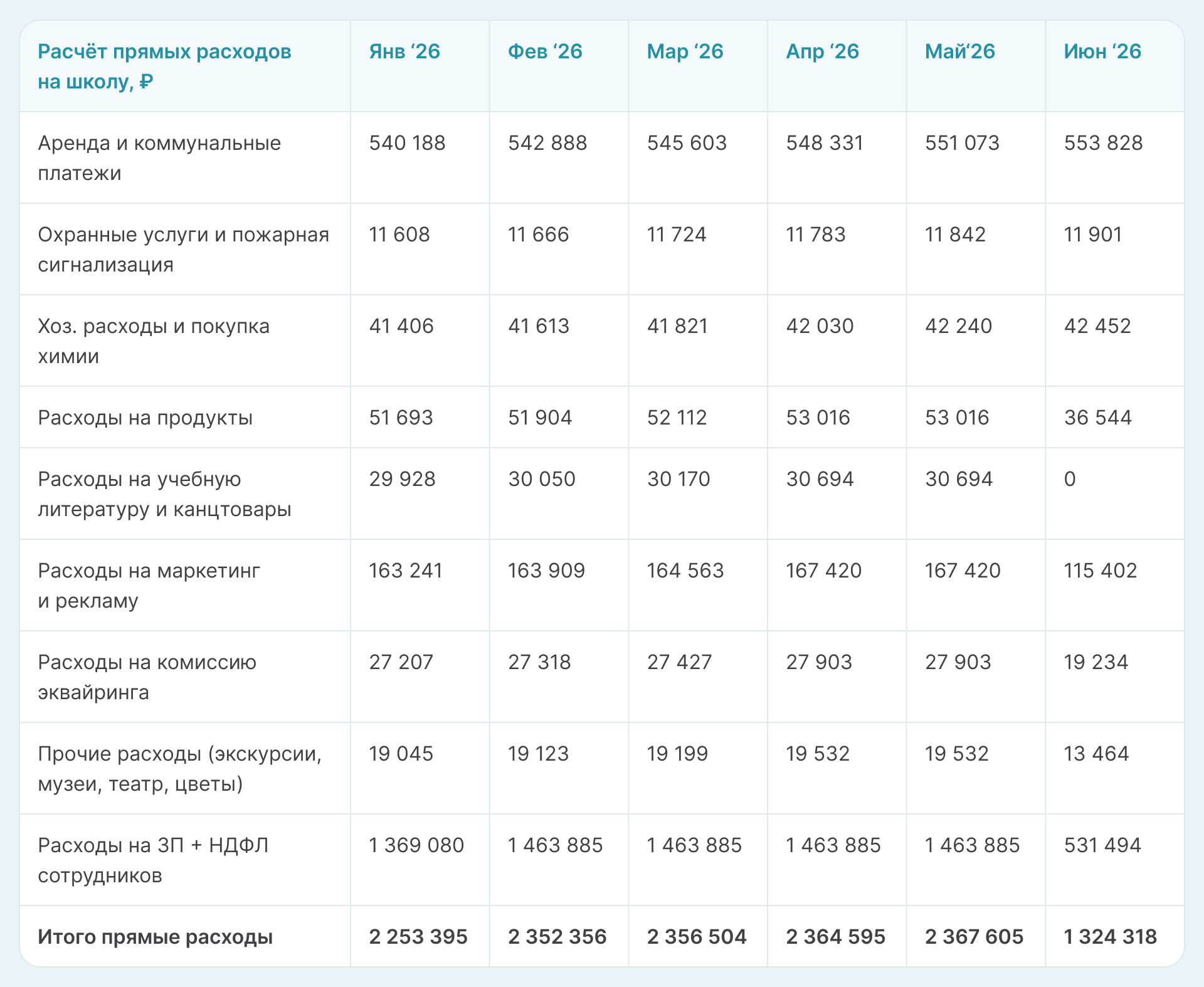

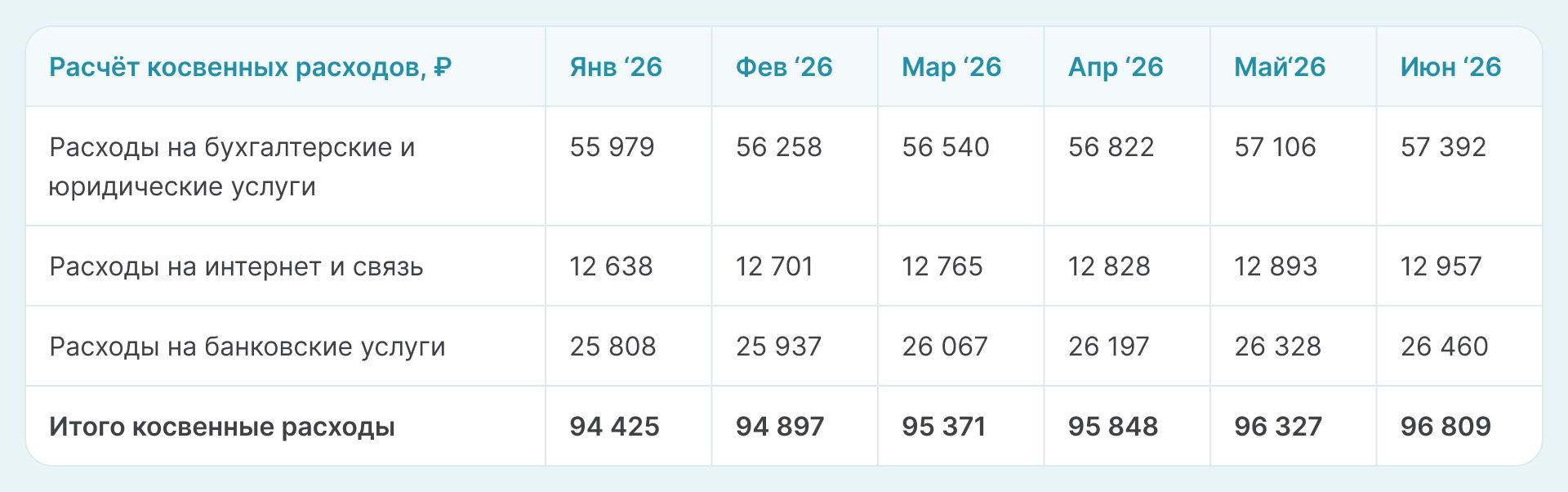

- Расходы по школе и саду. Прямые — зарплаты, страховые взносы, НДФЛ, аренда, коммуналка, хозяйственные расходы. Косвенные — траты на бухгалтерские и банковские услуги.

- Инвестиции: субсидия на дошкольное образование, вложения в покупку мебели и оборудования

- Займ у физлица и кредит в банке: первоначальная сумма займа, платежи для погашения основного долга, проценты к уплате, остаток основного долга

- Налоговые ставки по УСН и страховые взносы для ИП.

- Управленческий баланс по данным из ПланФакта.

Эти данные дали эксперту базу для основых расчетов.

Построили финансовую модель образовательного центра

В модели на 2026 год финансовый эксперт ПланФакта разделил детский сад и школу, а также учел:

- Сезонность — летом работает только школьный лагерь.

- Повышение абонемента в сентябре и индексацию расходов.

Стало видно, что оба направления убыточны — основную финансовую нагрузку создают аренда и фонд оплаты труда. Однако после корректировки ФОТ модель показывает валовую прибыль по школе.

Вот какие ключевые расчеты вошли в модель.

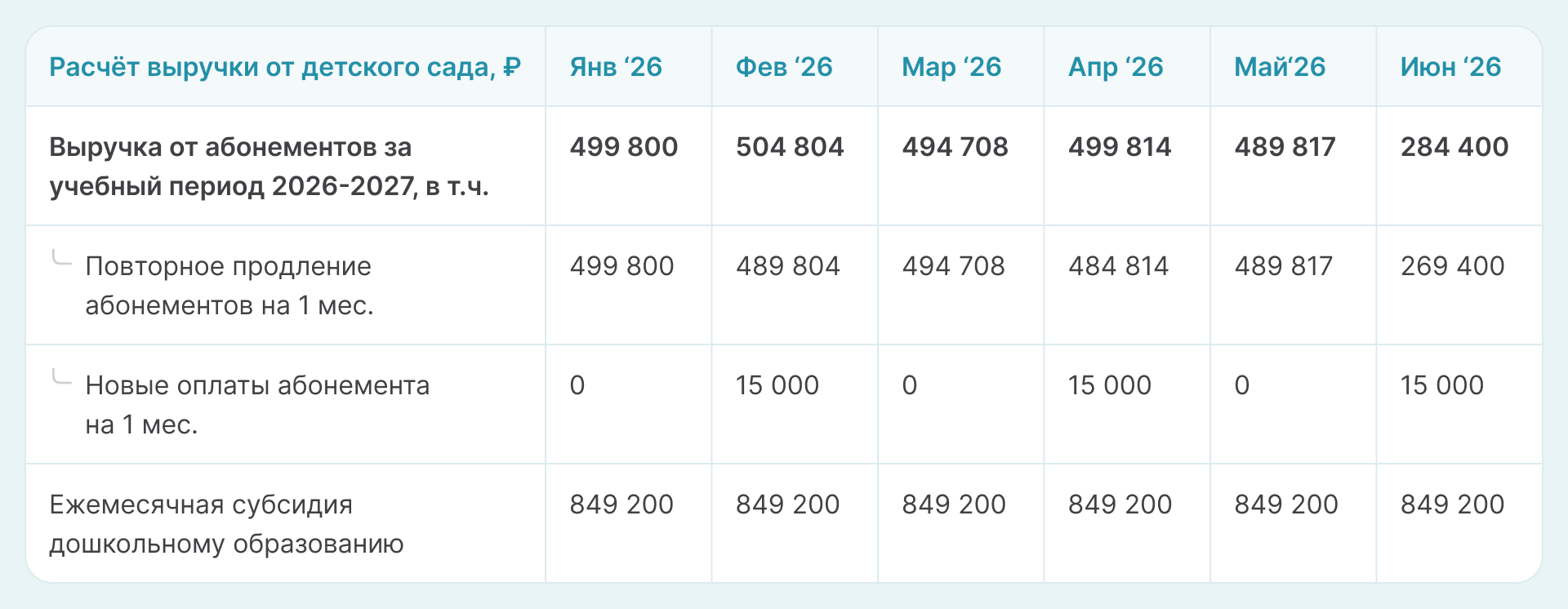

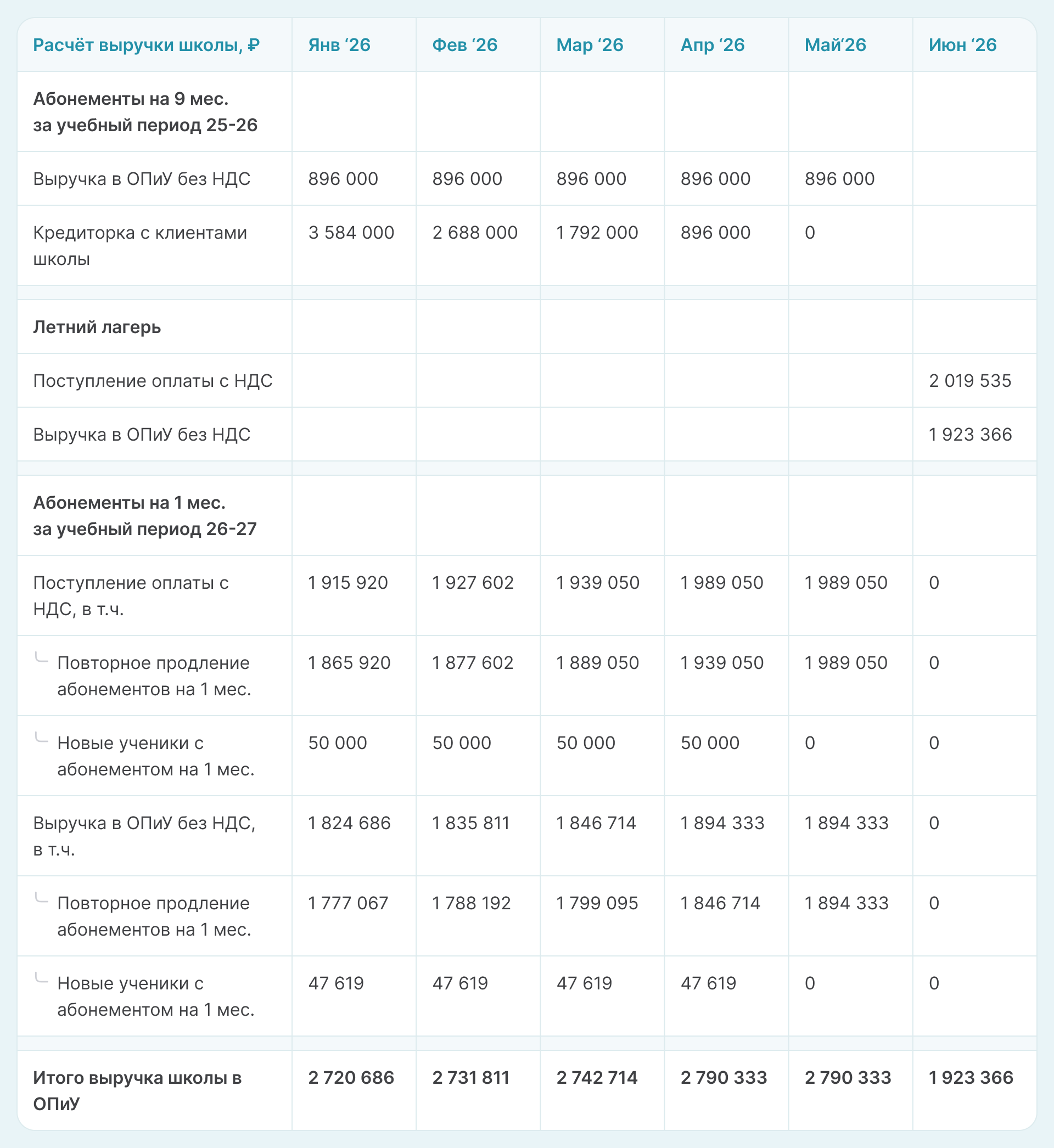

1. Выручка по направлениям: абонементы садика и школы, с субсидией для дошкольного образования и сезонностью.

Детский сад посещают 34 ребенка. Ежемесячно родители в среднем оплачивают 15 000 рублей. Этой выручки хватает только для покрытия ФОТ.

В школе учится 112 учеников, большинство из них выбирает помесячную оплату со средним чеком 25 000 рублей. В эту сумму входят питание и дополнительные занятия в кружках.

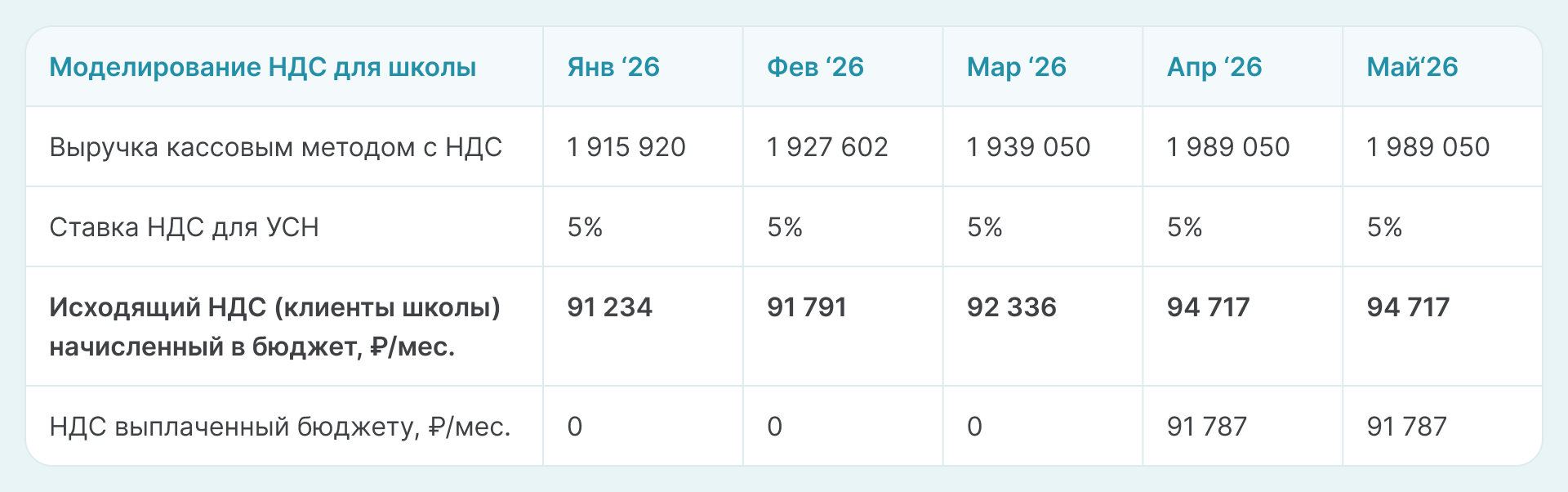

2. Моделирование НДС. С января 2026 года школьное образование попало под обложение НДС по ставке 5%. Клиент принял решение не повышать стоимость услуг с календарного года и тем самым уменьшил свою выручку на сумму уплаты этого налога в бюджет.

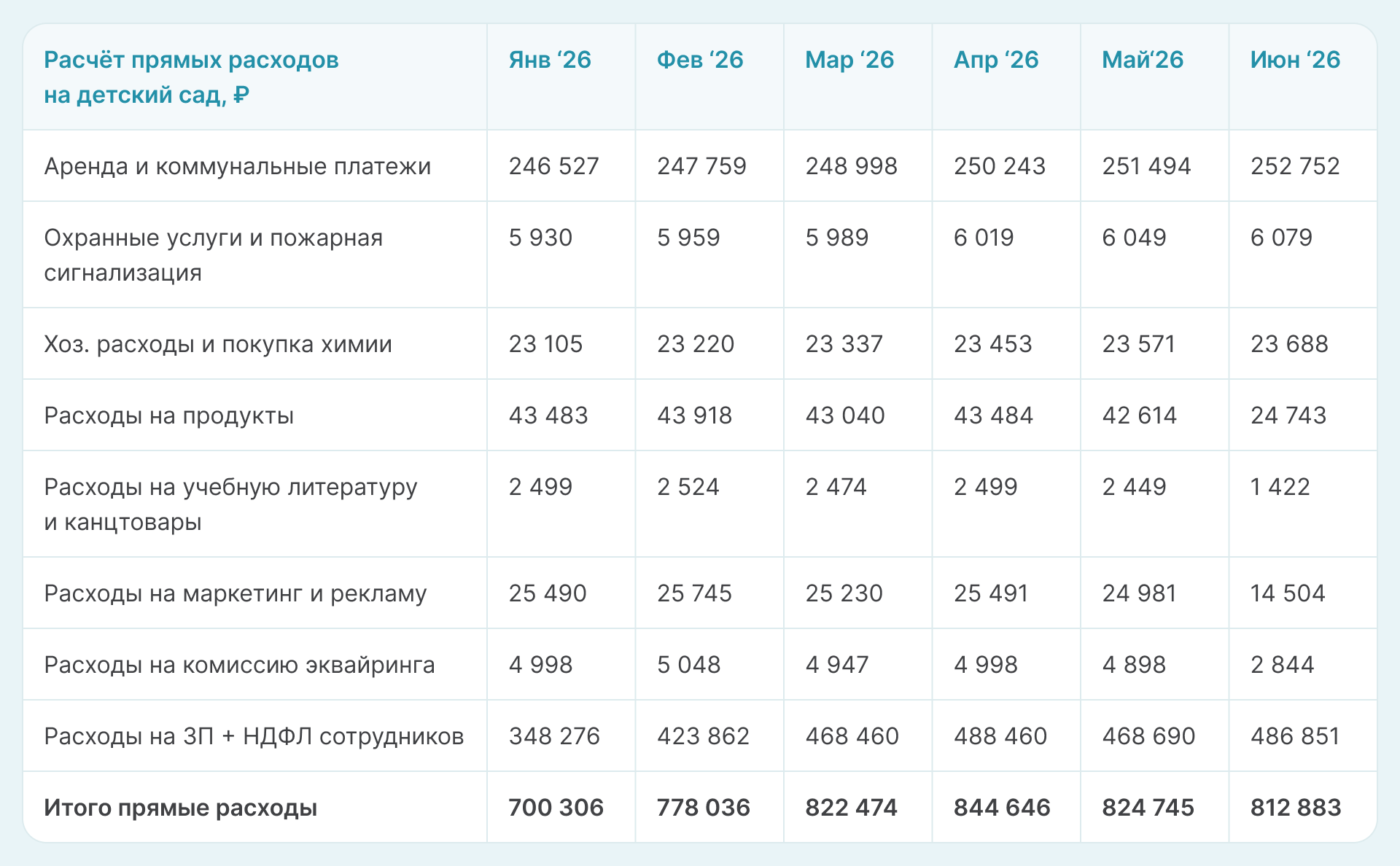

3. Прямые расходы. Они привязаны к группам и урокам. Учли траты на аренду, расходники, учебную литературу, продукты питания, маркетинг, ФОТ (с ежегодной индексацией) воспитателей, нянечек и преподавателей.

4. Косвенные расходы включают бухгалтерские услуги, оплату за интернет и связь, банковское обслуживание.

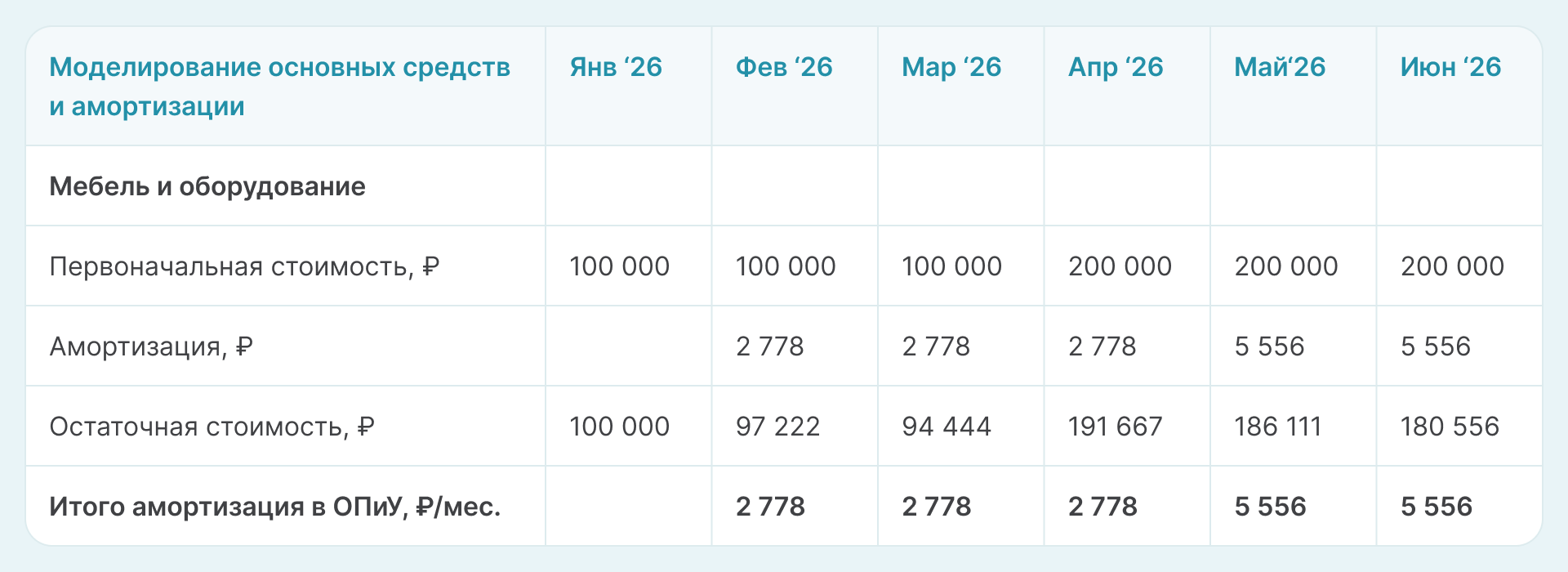

5. Моделирование основных средств и амортизации. Клиент запланировал каждый квартал выделять 100 000 рублей на покупку новой мебели и оргтехники для учебных классов.

6. Расчет фиксированной части + 1% от суммы выручки свыше 300 000 рублей по страховым взносам для ИП.

7. Сценарный анализ. Финансовый эксперт рассчитал 3 варианта роста чека:

- Минимальный. Если клиент повысит средние чеки на абонементы для сада и школы минимум на 5% и 10% соответственно, то по итогу за 2026 год он сможет выйти в плюс и заработать 592 000 рублей чистой прибыли.

- Реалистичный: +10% по саду, +15% по школе. В этом варианте клиент сможет накопить денежный резерв в сумме 975 000 рублей для покрытия аренды во время летнего простоя школы.

- Оптимистичный: +15% по саду, +25% по школе. При этом развитии событий бизнес сможет сгенерировать около 2 млн рублей прибыли за 2026 год.

8. Сформировали прогнозные отчёты

- Прибыли и убытки (ОПУ). Показывает доходы, расходы и чистую прибыль по каждому месяцу — видно, когда бизнес в плюсе, а когда проседает.

- Движение денежных средств (ДДС). Расписывает поступления от авансов и ежемесячных оплат, все выплаты и резерв на летний спад.

- Рентабельность направлений. По садику субсидии покрывают часть расходов, но низкий чек не дает уйти в плюс. Школа прибыльнее при оптимизации затрат и росте абонементов.

Результаты сотрудничества

- Разделили финансовую модель на два направления — сад и школу. Общая выручка около 3,3 млн ₽ в месяц, но операционные расходы оказались слишком высокими.

- Показали реальную экономику бизнеса: аренда и ФОТ с налогами превышают доходы. Прибыльность сохраняется за счет неформальных оптимизаций расходов.

- Провели сценарный анализ. Рост среднего чека (минимум +5 % по саду, +10 % по школе) с сентября и индексация зарплат выводят направление школы в прибыль.

- Рассчитали финансовый резерв на летний спад: для покрытия аренды нужно откладывать около 750 000 рублей в месяц. Подготовили график накопления.

- Определили ключевые точки роста: повышение среднего чека (абонементы), оптимизация ФОТ и контроль расходов.

- Передали рабочую финансовую модель. Собственник может менять сценарии по выручке и зарплатам, планировать ДДС и готовиться к сезонным провалам.

Модель показала: при росте чека и контроле ФОТ бизнес может выйти в устойчивую прибыль. Теперь собственник сам управляет прогнозами и готовится к новому сезону.

Нужна финансовая модель, чтобы принимать уверенные управленческие решения даже в кризис? Эксперты ПланФакта за 2–4 недели соберут модель под ваш бизнес: покажут текущую прибыль и прогноз на год, подсветят риск кассовых разрывов, разложат сценарии роста и помогут понять, какие показатели реально повышают прибыль.