Юнит-экономика для маркетплейсов: расчет прибыли и маржи

- 10.06.26

- 567

- Читать ≈ 30 минут

На маркетплейсах легко потеряться в цифрах и запутаться. Кажется, что чем больше продаж, тем лучше идут дела. Но если не считать показатели по каждой позиции, вы не увидите, что определенные товары убыточны.

Чтобы выйти в плюс, важно считать юнит-экономику. Расчет покажет, какой товар прибылен, а какой нет. Мы — онлайн-сервис финансового учета ПланФакт. Помогаем бизнесу больше зарабатывать, меньше тратить и предотвращать кассовые разрывы. В статье рассказываем все про расчет юнит-экономики для маркетплейсов: какие показатели использовать, по какой формуле считать и что делать с данными дальше.

Содержание статьи

1. Что входит в расчет юнит-экономики для маркетплейсов

2. Как считать юнит-экономику для маркетплейсов: пошаговая инструкция

3. Пример расчета юнит-экономики товара для маркетплейсов

4. Таблицы юнит-экономики для маркетплейсов: что должно быть в шаблоне

5. Как использовать юнит-экономику для маркетплейсов в управленческих решениях

6. Часто задаваемые вопросы (FAQ)

Что входит в расчет юнит-экономики для маркетплейсов

Юнит-экономика для маркетплейсов — это расчет определенных показателей по каждому продукту. С ее помощью вы оцениваете прибыльность, рентабельность, маржинальность, выручку с каждого товара.

Финансовая аналитика маркетплейсов показывает, как на чистую прибыль и маржинальность влияют:

- себестоимость,

- комиссия площадки,

- логистические расходы,

- стоимость хранения,

- рекламные траты,

- выкуп,

- возвраты.

Когда считают юнит‑экономику для маркетплейсов, смотрят не на общие продажи магазина или средний чек, а на результат по одной единице товара, то есть по юниту. Это помогает увидеть реальную картину.

Бывает, что в целом селлер в плюсе, но отдельные позиции проседают и не дают получить больше прибыли. С помощью юнит‑экономики можно оценить доходность продукции и понять, как отдельные статьи затрат меняют итоговую прибыль.

Для расчетов обычно используют такие показатели:

- Закупочная цена — сколько вы заплатили поставщику за одно изделие.

- Себестоимость — сюда часто включают не только закупку, но и расходы на упаковку, внедрение системы «Честный знак», таможенные пошлины и другие прямые затраты.

- Комиссия площадки — процент, который удерживает маркетплейс за свои услуги.

- Логистические расходы — стоимость доставки.

- Стоимость хранения — плата площадке за хранение на складе.

- Рекламные затраты — бюджет на продвижение карточки внутри платформы.

- Возвраты — потери из-за того, что покупатель вернул изделие. В них включены стоимость обратной логистики, замена упаковки.

- Операционные затраты — зарплаты менеджеров, налоги, эквайринг, абонентская плата за сервисы аналитики.

Чистая прибыль селлера зависит от скидок и процента выкупа. Люди часто заказывают несколько похожих вещей у разных продавцов, покупают одну, а остальные возвращают. Селлер не зарабатывает на продаже, а тратит деньги на логистику. Скидка также уменьшает выручку.

Чтобы посчитать юнит-экономику правильно, нужно учесть все статьи расходов. Вот шпаргалка, которая поможет не забыть о чем-то важном.

| Статья расхода | Обязательность учета | Влияние на прибыль |

|---|---|---|

| Закупочная цена и себестоимость | Обязательна всегда | Если себестоимость высокая, даже при хорошей цене маржа может оказаться минимальной или отрицательной. |

| Комиссия маркетплейса | Обязательна всегда | Напрямую уменьшает доход с каждой продажи. Размер комиссии зависит от категории товара и условий площадки. Ее нужно закладывать в ценообразование. |

| Логистические расходы | Обязательна всегда | Включают доставку до склада, до покупателя и обратную логистику при возвратах. При росте тарифов затраты могут заметно съедать маржу. |

| Стоимость хранения на складе | Обязательна при работе по FBO | Если товар плохо продается и долго лежит на складе, плата за хранение постепенно снижает прибыль. |

| Рекламные расходы | Обязательно, если используете продвижение | Реклама повышает продажи, но снижает прибыль. |

| Расходы на возвраты | Обязательны к учету | Возвраты бьют по прибыли дважды: теряется часть выручки и возникают дополнительные логистические затраты. |

| Операционные расходы | Обязательны к учету | Сюда входят затраты на работу команды, ПО, бухгалтерию и прочее. |

| Скидки и промоакции | Обязательны к учету | Скидки напрямую уменьшают выручку, из-за чего даже изделие с хорошей маржой может стать убыточным. |

| Процент выкупа | Обязателен к учету | Низкий процент выкупа увеличивает расходы на доставку и возвраты, ухудшая экономику товара. |

Себестоимость, закупочная цена и полная стоимость единицы

Бывает, чтобы посчитать прибыль, селлер просто вычитает из выручки стоимость закупки. Допустим, продал 100 товаров по 5500 ₽, заработал 550 000 ₽. В закупке изделие стоило 3500 ₽, а 100 штук — 350 000 ₽. Поэтому при подсчетах продавец считает, что заработал 200 000 ₽. Но не все так просто.

Цена закупки — это не полная себестоимость, ведь вы еще тратите деньги на много разных вещей:

- упаковку,

- маркировку,

- подготовку к продаже, например, добавление влагопоглотителей или печать инструкций, вкладышей с именами сборщиков и т. д.

Если учесть все перечисленные траты, то реальная себестоимость окажется больше. К примеру, дополнительные затраты для одного товара кажутся небольшими:

- упаковка — 100 ₽,

- маркировка — 50 ₽,

- подготовка к продаже — 260 ₽.

Всего — 410 ₽ дополнительных затрат для одного товара, для 100 — 41 000 ₽. При продаже 100 штук прибыль будет уже не 200 000 ₽, а 159 000 ₽. Разница есть. Если ее не учитывать, сложно понять, куда исчезает прибыль. Ведь по цифрам должны были заработать одну сумму, а по факту заработали другую.

У каждой площадки есть свои особенности, поэтому в расчетах нужно их учитывать. В этой статье подробно рассматривали, из чего складывается юнит-экономика для Вайлдберриз, как и когда ее считать, какие показатели использовать.

Комиссия площадки, логистика, хранение и возвраты

При продажах на маркетплейсах продавцы часто не учитывают расходы на комиссию площадки, логистику, хранение. По данным РБК, частыми причинами ухода в минус становятся:

- Рост комиссий в отдельных категориях.

- Скидки и неконтролируемые акции съедают маржу.

- Снижается процент выкупа.

- Растут затраты на логистику, тарифы на отдельных моделях, например, FBO.

Причем при расчетах ошибаются не только новички, но и крупные опытные селлеры. Это связано не только с тем, что предприниматели забывают учитывать некоторые затраты. Но и с тем, что условия в один день могут резко измениться, из-за чего увеличатся расходы и сократятся доходы.

Представим, что продавец заранее просчитывает прибыль, учитывая размер комиссии в 30%. Но площадка обновляет тарифы, и комиссия для этой категории вырастает до 35%. Если продавец не скорректирует цену или не пересчитает маржу, доход с каждой продажи окажется ниже ожидаемого. Например, 5% на изделии за 5000 ₽ — это 250 ₽ дополнительных затрат. Их нужно учитывать, когда устанавливаете цену на товар.

Или другая ситуация: продавец рассчитывал распродать партию сумок за месяц, а в итоге 50 штук лежали на складе 90 дней вместо 30. При тарифе 10 ₽ в день за штуку ежедневные расходы составляли 500 ₽. За все время хранения набежало 45 000 ₽. Это на 30 000 ₽ больше, чем планировал продавец. Не учитывая такие риски на этапе выхода на маркетплейс очень легко остаться вообще без денег.

полезные материалы

Как считать юнит-экономику для маркетплейсов: пошаговая инструкция

Считать юнит‑экономику нужно не один раз перед запуском бизнеса. Это делают регулярно. Даже если товар дает хорошую прибыль, важно постоянно следить за его рентабельностью и маржинальностью. Иначе условия могут измениться, вы уйдете в минус и даже не заметите этого. Например, резко вырастет комиссия площадки, и вы потеряете процент выручки.

Пересчитывать юнит‑экономику нужно, когда меняется:

- цена продажи,

- тарифы Wildberries или Ozon,

- закупочная цена,

- стоимость рекламы,

- оборачиваемость.

Считать показатели можно в Google Sheets, Excel или в специальных сервисах финансового учета. Первые два варианта бесплатные. Вы можете настроить формулы, по которым алгоритм будет автоматически считать себестоимость, рентабельности и маржинальность. Но все цифры и артикулы придется вносить вручную.

В сервисах финучета вроде ПланФакта считать юнит-экономику проще: данные подтягиваются самостоятельно благодаря интеграции с маркетплейсами. Показатели можно будет оценивать в динамике и на их расчет уйдет меньше сил, чем в таблицах. Плюс сервис не ошибается, а человек может внести не те цифры или неправильно настроить формулу.

Шаг 1. Определить фактическую цену продажи и полную себестоимость

Полная себестоимость — все, что вы потратите на товар. В нее включают закупочную стоимость, подготовку продукции, траты, связанные с рекламой, налоговые платежи, затраты на контроль качества и сборку, комиссии. Если продавец сам дорабатывает продукт, эти затраты тоже нужно учесть.

Допустим, поставщик отдает изделия за 800 ₽, упаковка, маркировка, комиссия стоят еще 120 ₽, а проверка и комплектация — 80 ₽. Если учесть зарплату сотрудников, налоги, рекламные траты, то получится еще 300 ₽. Тогда полная себестоимость составит 1300 ₽.

Фактическая цена продажи — сумма, за которую покупатель получает товар. Это не та стоимость, которую вы установили на бумаге, а та, по которой продукция уходит к покупателю. Чтобы посчитать фактическую цену, часто к себестоимости прибавляют наценку.

Допустим, себестоимость 1300 ₽, а наценка 45%. Считаем фактическую цену:

1300 + (1300 x 0,45) = 1300 + 585 = 1885 ₽.

Разница между себестоимостью и фактической ценой позволяет оценить маржу и то, насколько выгодно продавать конкретные изделия.

Работая на площадках вроде Wildberries и Ozon фактическую цену считают, учитывая размеры скидок, участие в акциях и скидку постоянного покупателя. Например, цена может быть 5300 ₽, но со всеми скидками и акциями она фактически будет 4750 ₽.

Шаг 2. Учесть все переменные расходы и посчитать прибыль с единицы

Прибыль с одного изделия считают как разницу между выручкой и всеми расходами. При расчетах нужно учесть скидки, полную себестоимость. Все значения вычитают из фактической цены.

Формула расчета:

Прибыль с единицы товара = фактическая цена − затраты на единицу товара.

Если фактическая цена 1885 ₽, а полная себестоимость — 1300 ₽, то прибыль считаем так:

1885 – 1300 = 585 ₽.

Когда вы посчитаете прибыль, вы сможете оценить способность товара зарабатывать деньги. Если на этом этапе вы видите ноль или минус, никакие объемы продаж не спасут. Нужно менять ценовую политику или сокращать траты.

Формула расчета маржинальности для юнит-экономики маркетплейса

Дальше нужно посчитать маржинальную прибыль. Это сумма, которая остается после того, как из выручки вычли все переменные затраты.

Формула расчета маржинальности для юнит-экономики маркетплейса:

Маржинальная прибыль = цена продажи − себестоимость − расходы МП − реклама.

Расходы МП — это затраты при работе на самой площадке.

Допустим, селлер продает сумки по фактической цене 2500 ₽. Их себестоимость — 1400 ₽, если учесть закупку, упаковку, маркировку. Комиссия площадки — 22%. Это 550 ₽. Доставка обходится в 200 ₽, а хранение на складе — еще 50 ₽. На продвижение продавец закладывает 120 ₽.

Считаем маржинальную прибыль:

2500 – 1400 – 550 – 200 – 50 – 120 = 180 ₽.

Показатель дает понять, сколько денег вы заработаете после всех затрат. Если цифра получается небольшой, подумайте, как можно сократить затраты.

Юнит-экономика для маркетплейсов: как считать. Пример расчета маржинальности в таблице

Базовая формула для быстрой проверки товара

Вы можете использовать простую формулу для быстрой проверки, стоит ли вообще рассматривать товар для продажи на маркетплейсе. Она помогает отсеять невыгодные позиции еще до детальных расчетов.

Для этого считают маржинальный доход:

Маржинальный доход = выручка − переменные расходы.

В переменные расходы входят закупка и комиссии, но в них не учитывают зарплаты администрации или аренду помещения.

Такой расчет можно применять для первичного отбора продукции. Он не учитывает постоянные затраты, поэтому по этой формуле можно быстро прикинуть потенциал позиции. Но принимать окончательное решение по ассортименту на ее основе нельзя: нужно посчитать больше показателей

Рабочая формула для расчета чистой прибыли и рентабельности

Чистая прибыль поможет понять, сколько денег вы заработаете по факту. На маркетплейсах важно учитывать не только явные, но и более скрытые расходы вроде возвратов, возможных штрафов.

Чистую прибыль считают по формуле:

ЧП = (выручка + прочие расходы) − (себестоимость + операционные расходы + прочие расходы + налог + расходы на возвраты).

Допустим, сумка продается по 4000 ₽ — уже с учетом скидки. Себестоимость до выхода на площадку — 2200 ₽. Затраты маркетплейса: комиссия 20% — 800 ₽, хранение 50 ₽, платная приемка 30 ₽. Всего 880 ₽. На рекламу в расчете на одну продажу приходится 72 ₽. Операционные расходы — 100 ₽, налоги — 53 ₽.

Процент выкупа — 85%, а базовая ставка на логистику — 35 ₽. Значит, логистические затраты с учетом процента выкупа — 41,18 ₽. Затраты с учетом выкупа можно посчитать по формуле:

Базовая ставка + (базовая ставка x (1 − процент выкупа) / процент выкупа).

35 + (35 x (1 – 0,85) / 0,85) = 41,18.

Теперь считаем чистую прибыль:

4000 – 2200 – 100 – 880 – 72 – 53 – 41,18 = 653,82.

Еще, чтобы принимать управленческие решения, нужно знать рентабельность. Есть 3 вида показателя, которые помогут оценивать эффективность бизнеса.

✅ Рентабельность продаж показывает, насколько эффективно работают вложения в товар. Рентабельность считают как отношение прибыли к выручке.

POS = прибыль / выручка x 100%.

✅ Рентабельность инвестиций помогает оценить эффективность вложений.

POI = (доходы – затраты)

✅ Порог рентабельности — объем продаж, при котором выручка превышает затраты. Показатель считают по формуле:

Порог рентабельности = постоянные затраты / (цена единицы товара – переменные затраты на единицу).

После начала работы анализировать эти показатели лучше в динамике.

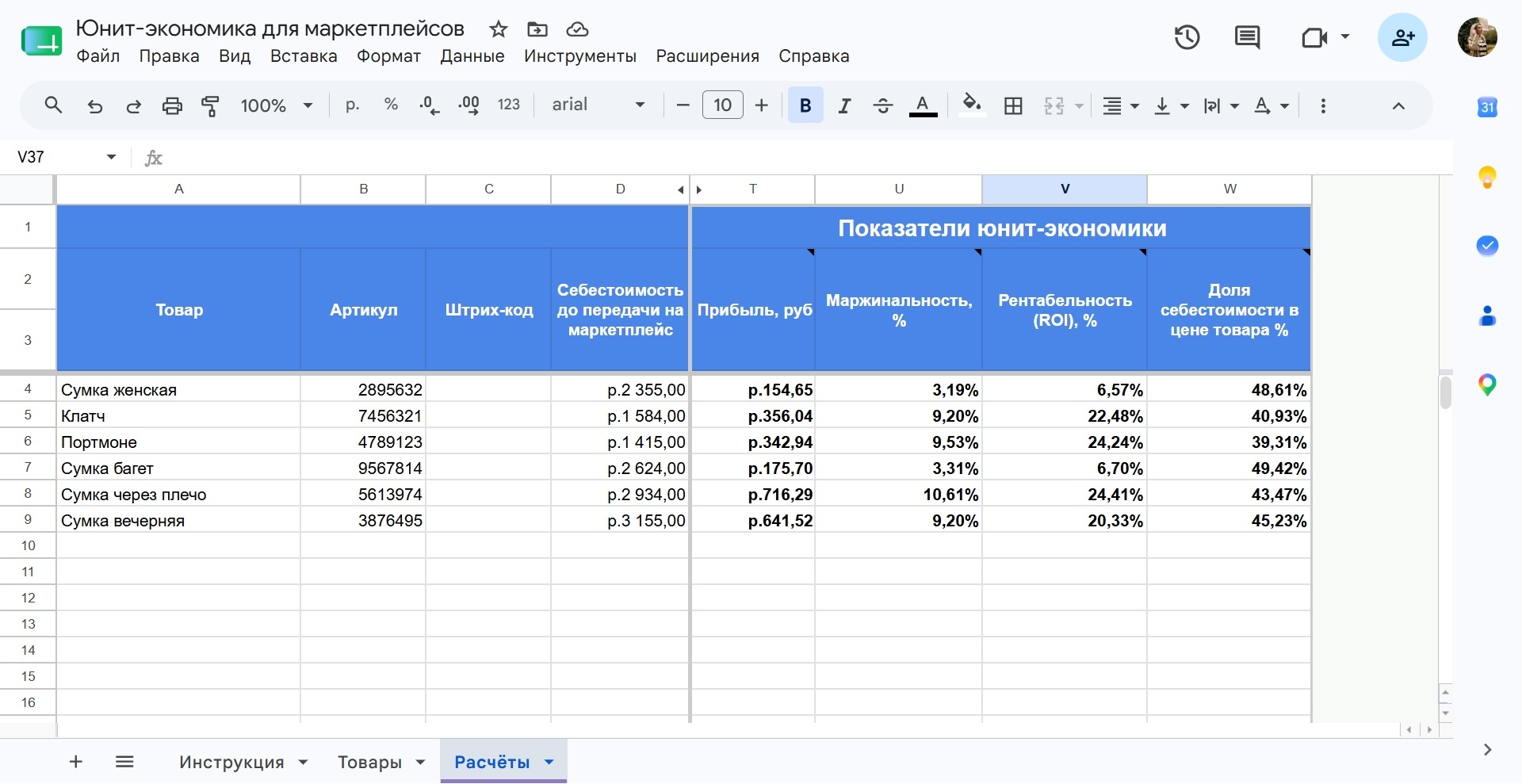

Пример расчета юнит-экономики товара для маркетплейсов

Представим, что селлер продает на WIldberries женские сумки. При расчетах для одной из моделей будем использовать такие данные:

- цена закупки — 1900 ₽,

- стоимость маркировки — 5 ₽,

- затраты на доставку до собственного склада— 200 ₽,

- хранение на собственном складе — 8 ₽/день,

- упаковка — 170 ₽.

Считаем себестоимость сумки до передачи на маркетплейс, складывая все затраты:

1900 + 5 +200 + (8 x 10) + 170 = 2355 ₽.

В расчете мы учитываем, что изделие проведет на складе в среднем 10 дней до того, как попадет на склад маркетплейса.

Теперь посчитаем рентабельность, маржинальность и прибыль, опираясь на такие цифры:

- цена без скидки — 5700,

- фактическая цена — 4845 ₽,

- скидка постоянного покупателя — 10%,

- комиссия маркетплейса — 30%,

- логистика — 42,35 ₽ с учетом 85% выкупа и базовой ставки — 36 ₽,

- хранение — 90 ₽,

- приемка — 60 ₽,

- рекламные расходы — 10% от фактической цены,

- налог — 205 ₽.

Сначала посчитаем выручку:

Выручка = фактическая цена – комиссия – логистика – хранение – приемка – расходы на продвижение.

4845 – 1453,5 – 42,35 – 90 – 60 – 484,5 = 2714,65 ₽.

Теперь посчитаем прибыль:

Прибыль = выручка – себестоимость – налоги.

2714,65 – 2355 – 205 = 154, 65.

Маржинальность:

Маржинальность = прибыль / фактическая цена.

154,65 / 4845 = 3,19%.

Рентабельность инвестиций:

ROI = (доход – затраты) / затраты × 100%.

или

ROI = прибыль / себестоимость до выхода на маркетплейс.

154,65 / 2355 = 6,57%.

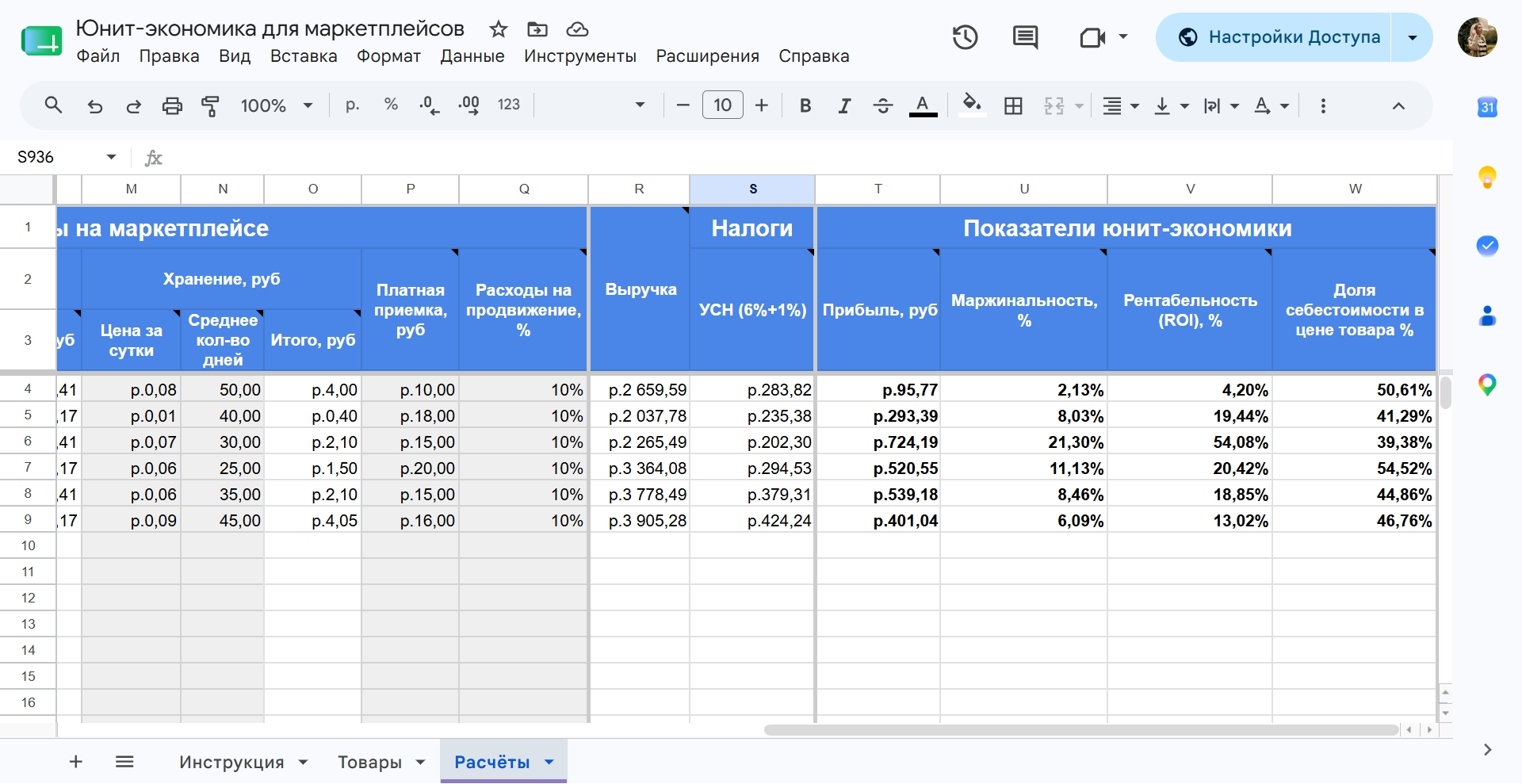

Показатели маржинальности и рентабельности у изделия низкие. Это особенно бросается в глаза, если посчитать показатели для других сумок.

После расчетов видно, что есть более маржинальные позиции

После расчетов видно, что есть более маржинальные позиции

Если посмотреть на цифры, то становится понятно, почему у первой сумки самая низкая прибыль, маржинальность и рентабельность. У этого изделия не самая высокая наценка, но ощутимая стоимость логистики и низкий процент выкупа.

Поэтому надо работать над ценовой политикой, а также над тем, чтобы люди чаще выкупали сумки. Например, немного увеличить цену и доработать карточку товара, чтобы выросли конверсии, средний чек и прибыль.

Как по расчету понять, что товар убыточен или близок к нулю

Есть несколько признаков, которые помогут понять, что продукция не приносит денег.

- Отрицательная чистая прибыль. Если этот показатель низкий, значит компания тратит больше, чем зарабатывает. То есть расходы не перекрывают доходы.

- Низкая рентабельность. Например, показатель в 2–3% говорит о том, что прибыль почти незаметна. При любых колебаниях тарифов или скидок такая позиция легко уйдет в минус. Если рентабельность стабильно держится на минимальном уровне, стоит задуматься, оправданы ли усилия и ресурсы, которые вы тратите на эту позицию.

- Низкая оборачиваемость. Чем быстрее вы продаете изделие, тем быстрее получаете доход и тем меньше денег тратите на его хранение. Если какие-то определенные модели лежат на складе месяцами, это не ок. Даже если по расчетам позиция рентабельна, из‑за долгого хранения и частых возвратов чистая прибыль может оказаться отрицательной.

- Точка безубыточности выше объема продаж. Если вы продаете 500 товаров, а для достижения точки безубыточности нужно продать 800, вы работаете в минус. Затраты не окупаются, из-за этого могут появиться проблемы вроде кассовых разрывов.

Что можно сделать, если перечисленные показатели низкие:

- Пересмотреть стоимость. Иногда даже небольшое повышение цен перекрывает высокие комиссии и прочие расходы. Важно корректировать ценовую политику с учетом ситуации на рынке. Слишком высокая стоимость может резко снизить спрос.

- Оптимизировать карточку. Иногда изделие не продается, потому что покупателям не хватает данных или фотографий. В этом случае стоит обновить товарную карточку: улучшить фото, добавить более точные характеристики, переписать описание. Это поможет улучшить конверсии продаж, увеличить средний чек и достичь точки безубыточности.

- Оптимизировать расходы на рекламу. Если продвижение не эффективно и стоит дорого, имеет смысл снизить бюджет или поискать другие методы продвижения. Например, иногда вещи эффективнее рекламировать через блогеров, чем вкладываться в рекламные инструменты площадок.

Не стоит сразу убирать товар из ассортимента. Сначала можно попробовать скорректировать ценовую политику, стратегию продвижения, сократить траты. Если ничего не сработало, тогда позицию лучше убрать из ассортимента.

Почему юнит-экономику нужно сверять с денежным потоком

Анализируя юнит‑экономику, вы понимаете, сколько в теории заработаете. Но вы не знаете, когда конкретно купят товар и в каком количестве, когда деньги упадут на ваш счет в банке и хватит ли их, чтобы перекрыть расходы.

Из‑за этого даже при продаже рентабельных изделий у селлера могут быть кассовые разрывы. По расчетам и по факту все позиции приносят прибыль, а в моменте денег не хватает на закупку новой партии, оплату логистики или зарплаты сотрудникам.

Чтобы таких ситуаций не возникало, вместе с расчетами юнит-экономики нужно вести управленческий учет:

- заполнять отчеты о прибылях и убытках (ОПиУ),

- контролировать движение денежных средств (ДДС),

- вести платежный календарь.

К примеру, отчет ДДС нужен для контроля реальных поступлений и расходов. Он показывает, сколько денег пришло и ушло, и помогает увидеть, где возникают кассовые разрывы. Для этого нужно также вести платежный календарь. В нем вы увидите, например, что через неделю нужно платить налоги, а денег на счету мало. И сможете придумать, как решить эту проблему.

Таблицы юнит-экономики для маркетплейсов: что должно быть в шаблоне

Показатели можно считать в таблицах. Для этого лучше сделать отдельные листы для информации о товаре и для расчетов. Так будет удобнее. На одном листе заполняете артикулы, закупку и другие данные. Там же считаете себестоимость, например, до выхода на маркетплейс. На втором листе указываете затраты по маркетплейсу, считаете рентабельность, маржу, чистую прибыль.

Какие столбцы нужно добавить в таблицы юнит-экономики для маркетплейсов:

- Данные об изделии: название, артикул, штрихкод.

- Стоимость закупки, хранения, упаковки и т. д.

- Себестоимость — в этом столбце нужно ввести формулу.

- Стоимость продажи до скидки и со скидкой.

- Затраты на маркетплейсе: процент выкупа, приемка, продвижение и прочее.

- Налоги.

Дальше добавляют столбцы для расчета выручки, прибыли, маржинальности, точки безубыточности, оборачиваемости.

Удобно добавить в шаблон отдельные поля для плановых и фактических значений. Например, комиссия фиксирована и сравнивать план-факт не нужно. А такие параметры как процент выкупа, стоимость логистики и хранения было бы хорошо сравнивать, чтобы видеть отклонения.

Например, вы планировали, что товар будет лежать на складе максимум 30 дней и закладывали одну сумму, а он пролежал в 2 раза дольше и сумма получилась другая. Это отклонение нужно будет учесть при последующих расчетах.

Какие данные брать из учета, а какие — из отчетов по продажам

Информацию нужно брать не из воздуха, а из корректных источников. Тогда вы получите реальную картину того, как работает бизнес.

✅ Данные об операционных расходах берут из управленческого учета. К примеру, сервисы вроде ПланФакта подтягивают информацию о затратах на аренду, закупки, логистику, хранение со счета в банке. Благодаря тому, что вы возьмете реальные данные, получится максимально точно посчитать себестоимость.

✅ Данные о продажах, конверсиях, возвратах, среднем чеке берут из отчетов по товару. В них видно, сколько заказов реально выкупили, сколько изделие пролежало на складе и сколько это стоило. Такая информация поможет корректно посчитать чистую прибыль, точку безубыточности, оборачиваемость и другие метрики.

В таблицах важно регулярно обновлять данные, так как часто меняются цены, условия работы с маркетплейсами, конверсии. Поэтому важно корректировать цифры при любых изменениях. Делать это придется вручную. Чтобы тратить меньше времени на ввод данных, можно подключить сервисы, которые подтягивают информацию и сразу пересчитывают все метрики.

Кто в компании должен считать юнит-экономику

Юнит‑экономику могут считать разные люди. На старте чаще всего учет ведет владелец компании. Он самостоятельно анализирует метрики и выстраивает ассортимент.

Если есть возможность нанять команду, заниматься расчетами могут:

- Менеджер по маркетплейсам. Он следит за процентом выкупа, корректирует карточки, управляет конверсиями.

- Финансовый специалист или бухгалтер помогает оптимизировать расходы, контролирует точку безубыточности и рентабельность, думает, как увеличить показатели конверсии и маржинальности.

Юнит-экономика товара для маркетплейсов помогает понять, насколько рентабельны позиции в ассортименте и что можно изменить, чтобы увеличить прибыль. Анализируя расчеты, вы можете выстраивать ассортимент, оптимизировать расходы, менять ценовую политику.

Если по расчетам вы видите, что у продукции низкая маржинальность или другие показатели, его не нужно сразу убирать из ассортимента. Есть способы это исправить:

- Пересмотреть стоимость. Иногда даже небольшое повышение цен перекрывает высокие комиссии и прочие расходы. Важно корректировать цены с учетом ситуации на рынке. Слишком высокая цена может резко снизить спрос.

- Оптимизировать карточку. Иногда изделие не продается, потому что покупателям не хватает данных или фотографий. В этом случае стоит обновить карточку: улучшить фото, добавить более точные характеристики, переписать описание. Это поможет увеличить конверсии продаж.

- Оптимизировать траты на рекламу. Если продвижение не работает и стоит дорого, имеет смысл снизить бюджет или поискать другие методы продвижения. Например, иногда продукцию эффективнее рекламировать через блогеров, чем вкладываться в рекламные инструменты площадок.

Для малого и среднего бизнеса важно смотреть не только на выручку и рентабельность, но и контролировать денежный поток. Товары могут быть прибыльными, а денег в кассе все равно не будет хватать. Поэтому важно параллельно вести управленческий учет.

К примеру, отчет ДДС нужен для контроля реальных поступлений и расходов. Он показывает, сколько денег пришло и ушло, и помогает увидеть, где возникают кассовые разрывы. Для этого также нужно также вести платежный календарь. В нем вы увидите, например, что через неделю нужно платить налоги, а денег на счету мало. И сможете вовремя придумать, как решить эту проблему.

Чтобы контролировать юнит-экономику, доходы и расходы, таблиц может быть недостаточно. Используя их, необходимо регулярно обновлять данные, так как часто меняются цены, условия работы с маркетплейсами. Поэтому важно корректировать цифры при любых изменениях. Делать это придется вручную.

Чтобы тратить меньше времени на ввод цифр, можно подключить сервисы, которые автоматически подтягивают данные и сразу пересчитывают показатели. Например, в сервисе ПланФакт считать юнит-экономику и вести управленческий учет проще: данные подтягиваются автоматически благодаря интеграции с маркетплейсами и банками. Метрики можно будет оценивать в динамике и на их расчет уйдет меньше сил, чем в таблицах. Затраты, прибыль и ДДС будут отображаться в одном сервисе.

Часто задаваемые вопросы (FAQ)

Чем юнит-экономика товара для маркетплейсов отличается от наценки?

Наценка показывает, на сколько цена продажи выше закупочной стоимости. Юнит‑экономика — расчет определенных показателей по каждому товару. С ее помощью вы оцениваете прибыльность, рентабельность, маржинальность, выручку с каждого изделия. Благодаря этому можно корректировать товарную матрицу, сокращать расходы и получать больше прибыли.

Нужно ли включать рекламные расходы в расчет юнит-экономики?

Да, рекламные расходы учитывают в расчетах. Если не заложить стоимость рекламы, маржа будет казаться выше, чем она есть на самом деле. Не учитывая эту статью затрат, вы не увидите, что реклама сокращает прибыль. И не сможете перестроить стратегию продвижения.

Как учитывать выкуп товара и возвраты?

Процент выкупа влияет на стоимость логистики. Поэтому при расчете расходов эти показатели обязательно нужно считать. Обычно для расчета стоимости логистики базовую ставку умножают на процент выкупа. Так получается посчитать стоимость доставки продукции до покупателей.

Можно ли вести расчет юнит-экономики для маркетплейсов в Excel?

Да, в Excel можно считать юнит-экономику. Но используя таблицы, необходимо регулярно обновлять данные, так как часто меняются цены, условия работы с маркетплейсами. Поэтому важно корректировать цифры при любых изменениях. Делать это придется вручную.

Чтобы тратить меньше времени на ввод данных, можно подключить сервисы, которые автоматически подтягивают данные и сразу пересчитывают показатели. Например, в сервисе ПланФакт считать юнит-экономику и вести управленческий учет проще: данные подтягиваются автоматически благодаря интеграции с маркетплейсами и банками. Метрики можно будет оценивать в динамике и на их расчет уйдет меньше сил, чем в таблицах. Расходы, прибыль и ДДС будут отображаться в одном сервисе.

Как часто пересчитывать юнит-экономику?

Юнит‑экономику пересчитывают при любых изменениях: если меняется цена продажи, закупочная стоимость, тарифы площадки или рекламный бюджет. Также стоит пересматривать расчеты при падении или росте процента выкупа и изменении оборачиваемости.

Можно делать пересчет раз в месяц, даже если ничего не меняется. Контролировать показатели удобно в специальных сервисах, например, в ПланФакте. Здесь информация о продажах подтягивается благодаря интеграции с маркетплейсами и банками.