Валовая прибыль: что это такое и как считать

- 24.07.24

- 19108

- Читать ≈ 11 минут

Валовая прибыль показывает, какой доход приносит конкретное направление или компания в целом. В статье расскажем, как считать и анализировать показатель и какими способами можно его увеличить.

Валовая прибыль показывает, какой доход приносит конкретное направление или компания в целом. В статье расскажем, как считать и анализировать показатель и какими способами можно его увеличить.

Содержание статьи

1. Что такое валовая прибыль и зачем ее считать

2. Как рассчитать валовую прибыль

3. Рентабельность по валовой прибыли

4. Как анализировать валовую прибыль

5. Как увеличить валовую прибыль

6. Что в итоге

Что такое валовая прибыль и зачем ее считать

Валовая прибыль (ВП) — это разница между выручкой (В) и прямыми расходами (ПР).

Формула валовой прибыли в общем случае выглядит так:

ВП = В – ПР.

Прямые расходы — это все расходы, которые непосредственно связаны с основной деятельностью компании. Например, для производства это будут материалы, зарплата рабочих, амортизация оборудования. Для торговли — закупочная стоимость товаров и вознаграждение менеджеров по продажам.

Валовая прибыль дает возможность понять, насколько в целом эффективно организован основной бизнес-процесс компании: производство, продажи, выполнение работ или оказание услуг.

Если считать только чистую прибыль, то в расходы войдет, например, зарплата руководства, аренда офиса, проценты по кредитам. Таким образом, по чистой прибыли нельзя будет понять, насколько результативно работают именно производство или продажи.

Кроме того, с помощью валовой прибыли можно определить, какие направления деятельности или отдельные виды продукции, товаров услуг наиболее выгодны для компании.

Как рассчитать валовую прибыль

Чтобы рассчитать валовую прибыль по компании в целом, достаточно вычесть из выручки все прямые расходы.

Если же нужно определить валовую прибыль по направлениям или видам продукции, то здесь ситуация сложнее, так как выручку и расходы нужно распределить.

С выручкой обычно проблем не бывает — в большинстве случаев понятно, за какой вид продукции, товар или услугу заплатил клиент. Сложнее распределить расходы. Дело в том, что далеко не все прямые расходы можно отнести на конкретный вид продукта. Например, материалы или сдельную зарплату рабочих возможно распределить напрямую, а вот амортизацию оборудования или оклад начальника цеха — уже не получится.

Поэтому для общепроизводственных расходов нужно выбрать базу распределения. Это показатель, пропорционально которому такие расходы будут распределены между направлениями или продуктами. Лучше всего в качестве базы выбирать вид расхода, который занимает основную долю в себестоимости.

Например, на производстве нередко большую часть расходов составляют материалы. В таких случаях логично будет распределить общепроизводственные расходы между изделиями пропорционально их материалоемкости. А при оказании услуг часто основную долю занимают затраты на персонал. Поэтому здесь в качестве базы распределения будет удобно выбрать зарплату или трудозатраты в часах.

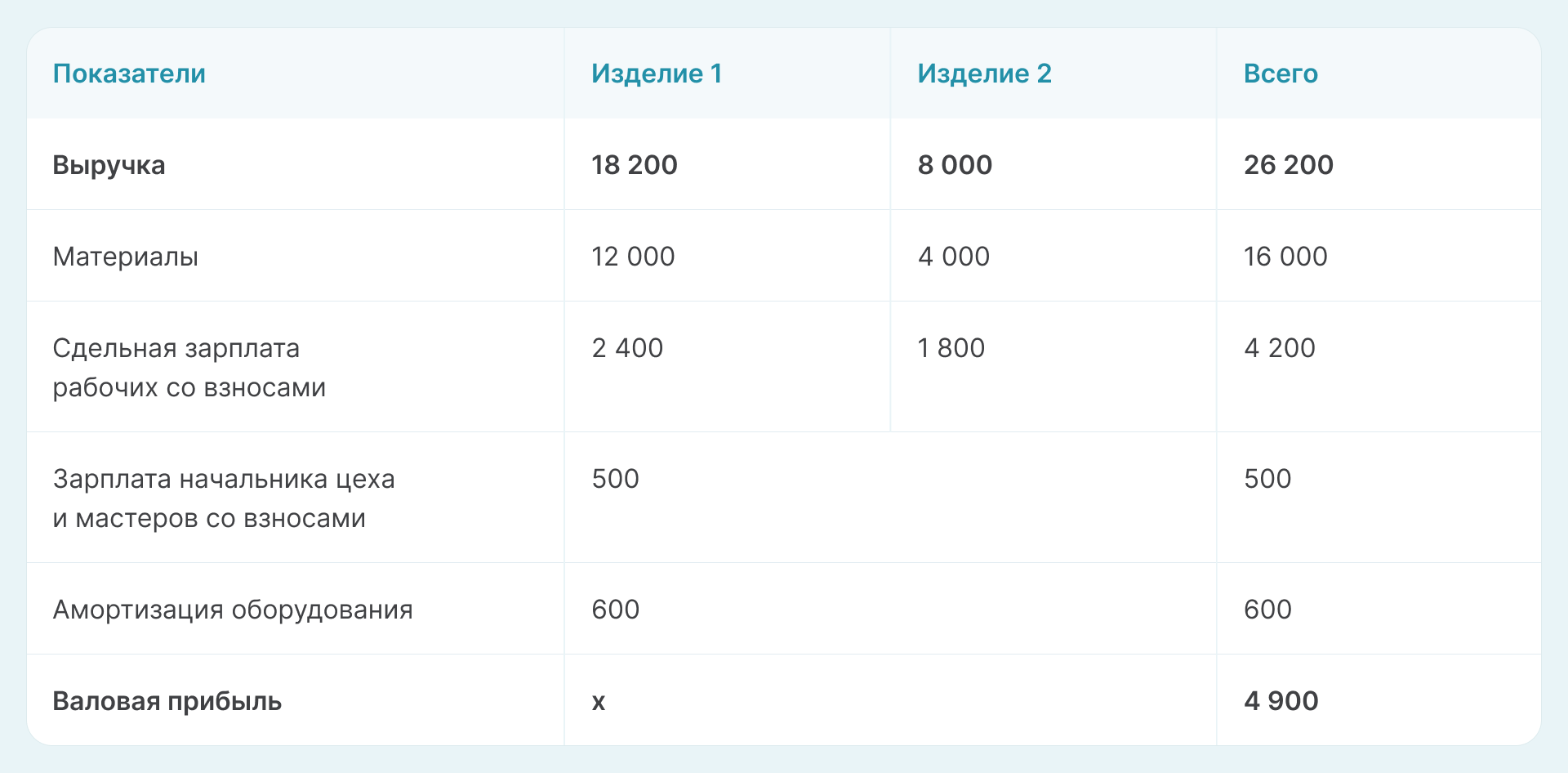

Пример. Производственная компания «Салют» выпускает два вида продукции. Показатели выручки и прямых затрат приведены в таблице.

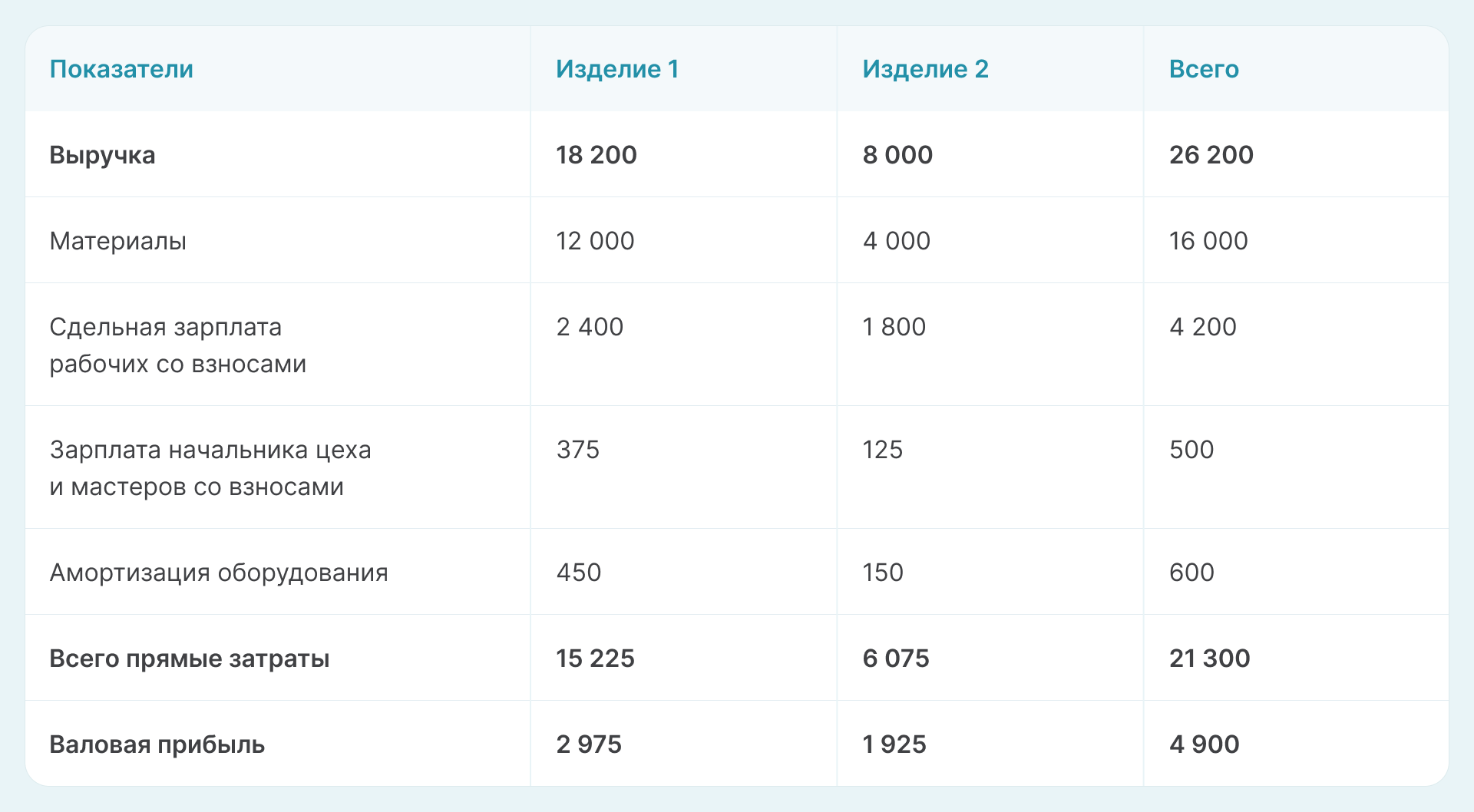

Распределим зарплату руководителей производства и амортизацию оборудования между изделиями. Из таблицы видно, что большую часть прямых расходов составляют материалы. Поэтому используем материальные расходы в качестве базы распределения.

Зарплата руководства:

З1 = 500 тыс. ₽ / 16 000 тыс. ₽ х 12 000 тыс. ₽ = 375 тыс. ₽.

З2 = 500 тыс. ₽ / 16 000 тыс. ₽ х 4 000 тыс. ₽ = 125 тыс. ₽.

Амортизация оборудования:

А1 = 600 тыс. ₽ / 16 000 тыс. ₽ х 12 000 тыс. ₽ = 450 тыс. ₽.

А2 = 600 тыс. ₽ / 16 000 тыс. ₽ х 4 000 тыс. ₽ = 150 тыс. ₽.

В итоге получим валовую прибыль с распределением по изделиям.

Рентабельность по валовой прибыли

Кроме валовой прибыли предприятия в абсолютном выражении, нужно считать и рентабельность, то есть процентное отношение прибыли к выручке. Рентабельность позволяет объективно сравнить данные за разные периоды, или по разным направлениям, видам продукции. Проверить рентабельность продукции.

Вернемся к примеру из предыдущего раздела. На первый взгляд изделие 1 выгоднее, чем изделие 2 — по нему больше и выручка, и прибыль. Но если посчитать рентабельность, то картина будет другая:

Р1 = 2 975 тыс. ₽ / 18 200 тыс. ₽ х 100% = 16,3%.

Р2 = 1 900 тыс. ₽ / 8 000 тыс. ₽ х 100% = 24,1%.

Получается, что изделие 2 на каждый рубль выручки приносит почти в полтора раза больше прибыли, чем изделие 1.

Конечно, это не значит, что от изделия 1 нужно полностью отказаться — ведь оно дает большую часть прибыли в абсолютном выражении. Если его убрать, то оставшейся прибыли, пусть и с высокой рентабельностью, может просто не хватить на покрытие управленческих и коммерческих расходов компании. Но в данном случае будет полезно провести дополнительный анализ, чтобы ответить на два вопроса:

- Можно ли повысить рентабельность по изделию 1?

- Есть ли возможность изменить структуру производства, увеличив долю изделия 2?

прибыль в бизнесе?

6 способов и пошаговое руководство

Как анализировать валовую прибыль

Сравнение с предыдущими периодами. Прибыль нужно сопоставлять с данными за прошлые аналогичные периоды — месяцы, кварталы, годы. В идеале от периода к периоду должна расти, как абсолютная прибыль, так и рентабельность.

Сравнение с планом. Подход здесь тот же — и абсолютная прибыль, и рентабельность должны превышать плановые показатели. Если это не так, нужно провести более подробный анализ. Также следует перепроверить результат, если прибыль или рентабельность существенно (например, в разы) превышают план. Нередко это говорит о допущенных ошибках при планировании или подведении итогов.

Сравнение с конкурентами. В бухгалтерском отчете о финансовых результатах валовая прибыль находится в строке 2100. А бухгалтерскую отчетность большинства компаний можно найти в открытом доступе .

Поэтому любой бизнесмен может скачать отчеты своих конкурентов и сопоставить их показатели со своими. Здесь нужно сравнивать в первую очередь рентабельность, так как компании могут быть разного масштаба, и, следовательно, обороты будут существенно отличаться.

Если цифры у конкурентов лучше — нужно постараться понять, в чем причина.

Сравнение разных направлений или продуктов. Валовая прибыль и рентабельность по ней позволяют понять, что приносит организации наибольший доход. В результате компания может сосредоточиться на самых выгодных направлениях или продуктах.

Как увеличить валовую прибыль

Чтобы увеличить прибыль, нужно поднять выручку или сократить расходы, а лучше — одновременно сделать и то, и другое. На практике реализовать это не так просто, но варианты есть.

Например, для роста выручки можно:

- Поднять цены, но при этом не должны упасть объемы. Это возможно при высоком спросе на продаваемый продукт и низкой конкуренции.

- Нарастить объемы по тому же продукту. Это легко достигается на новом расширяющемся рынке. А если рынок уже поделен, то потребуются дополнительные затраты на продвижение, либо придется снижать цены.

- Расшириться за счет новых направлений или продуктов. Здесь также потребуются дополнительные затраты на запуск и вывод продукта на рынок.

В структуре прямых расходов чаще всего основную долю занимает стоимость материалов или товаров и расходы на персонал.

Снизить материальные затраты можно следующими способами:

- Уменьшить закупочную цену: выбирать поставщиков с минимальным прайсом, договариваться о специальных условиях.

- Уменьшить расходы в количественном выражении: изменить технологический процесс, снизить потери при хранении и транспортировке.

При оптимизации расходов на материалы важно следить за тем, чтобы не пострадало качество продукции. В противном случае убытки от брака могут превысить сумму экономии.

К сокращению расходов на персонал тоже нужно подходить взвешенно. Если просто уменьшить вознаграждение или сократить численность, то компания может потерять ценных сотрудников, и в результате понести потери, превышающие экономию на оплате труда.

Здесь могут быть, например, такие варианты:

- Передать непрофильные процессы на аутсорсинг. Например, это может быть бухучет или кадровая служба.

- Разработать систему ключевых показателей эффективности (KPI), увязав вознаграждение сотрудников с результатами деятельности компании.

Что в итоге

- Валовая прибыль — это разность между выручкой и прямыми расходами, которые непосредственно связаны с основным бизнес-процессом.

- Валовая прибыль позволяет оценить эффективность основного бизнес-процесса компании, а также выбрать наиболее выгодные направления работы или продукты.

- Для полноценной оценки лучше считать не только абсолютную прибыль, но и рентабельность.

- Увеличить валовую прибыль можно за счет роста выручки или снижения прямых затрат. При этом важно заранее оценить все плюсы и минусы выбранного метода.