Прямой и косвенный методы составления ДДС: какой из них выбрать для бизнеса? Обзор различий, преимуществ и недостатков.

- 26.12.25

- 7395

- Читать ≈ 29 минут

В финансовом мире говорят, что прибыль – мнение, а денежный поток – это факт. Компания может обладать большой прибылью, при этом стоять на грани кассового разрыва. Отчёт о движении денежных средств – инструмент, отражающий реальное течение денег. Существует два способа собрать Cash Flow – один расскажет, куда ушли и от кого пришли деньги, а другой, почему заработанная прибыль не равна остаткам по счетам.

Разберёмся, как строится ДДС прямым и косвенным методами, в чём их разница и практическое применение.

Содержание статьи

1. Что такое ДДС и для чего он нужен

2. ДДС: прямой и косвенный методы в двух словах

3. Прямой метод составления ДДС: как устроен и какие задачи решает

4. Косвенный метод сбора ДДС: логика, пример и когда нужен

5. Ключевые различия прямого и косвенного ДДС

6. Резюмируем

Что такое ДДС и для чего он нужен

Первоначальное назначение ДДС – рассказать, какие были поступления и выплаты в компании за период, какие сформировались остатки в банке и кассе. Благодаря отчёту можно понять как работает бизнес в ежедневном режиме. Хватает ли на исполнение текущих обязательств или регулярно случаются кассовые разрывы.

Cash Flow позволяет увидеть все платежи бизнеса, как на ладони. Особенно, если в компании много счетов, несколько касс и постоянно выдаются средства в подотчёт. Так можно отслеживать регулярность и своевременность исполнения платежей ответственными сотрудниками, контролировать остатки денежных средств и снизить риск их хищения и дублирования оплат.

С другой стороны, ДДС может объяснить, почему итоговый финансовый результат не равен тем суммам, что лежат на счёте в банке. Этим вопросом часто задаются собственники бизнеса и инвесторы.

ДДС: прямой и косвенный методы в двух словах

При прямом методе сборки отчёта о движении денежных средств видно, что за деньги пришли в компанию за исследуемый период, какие были выплаты и итоговая разница между ними – денежный поток.

В косвенном методе за основу берётся чистая прибыль компании и «очищается» от тех сумм, которые напрямую не связаны с движением денег. Так проверяется, правильность составленного отчёта о прибылях и убытках и формируется ответ на вопрос: «Почему прибыль не равна деньгам?».

Прямой метод составления ДДС: как устроен и какие задачи решает

Расчёт ДДС прямым методом

Прямой метод составления ДДС ещё называют методом «сверху вниз». Поступления и выплаты фиксируются по факту – когда деньги пришли на счёт и когда ушли. Например, оплатили аренду офиса 15 декабря, той же датой отразили в отчёте.

Базово ДДС прямым методом собирается в следующем виде:

| Остаток средств на начало периода | 50 000 рублей |

| Поступило | 30 000 рублей |

| Выплачено | 20 000 рублей |

| Общий денежный поток | 10 000 рублей |

| Остаток средств на конец периода | 60 000 рублей |

Так можно отследить, выросло количество денег на счетах компании за исследуемый период или уменьшилось.

Более подробный ДДС включает в себя три потока:

1. Операционный. Включает все регулярные платежи компании:

1.1. Поступления:

- Выручка от клиентов, в том числе формирующая кредиторскую задолженность компании.

- Проценты по вкладам.

- Полученные короткие займы.

- Возврат ранее выданных компанией займов сроком не более 1 года.

1.2. Выплаты:

- Расходы.

- Расчёты по оборотным активам – приобретение запасов, выдача бизнесом краткосрочных займов, дебиторка с поставщиками.

- Погашение задолженности по полученным менее чем на 1 год кредитам и займам.

Важно понимать, что регулярность платежей может быть любой. Это не только ежемесячная оплата интернета, связи или аренды, но и покупка годовой лицензии на программу для ведения склада или бухгалтерского учёта также является регулярным платежом.

2. Инвестиционный. Покупка и продажа внеоборотных активов, то есть нерегулярные платежи бизнеса.

В поступлениях по инвестиционному потоку окажутся суммы, связанные с высвобождением денежных средств компании, избавлением от ненужных дорогих активов.

В выплаты попадет покупка нового оборудования, транспортного средства или земельного участка. Другими словами, это вложение в бизнес, его расширение и развитие.

3. Финансовый. Отражает движение средств владельцев бизнеса и кредиторов.

В поступлениях по финансовому потоку отражаются полученные долгосрочные кредиты и займы, а также вложения учредителей.

В выплатах оседают платежи по телу основного долга по долгосрочным кредитам и займам, а также выплата дивидендов собственникам.

В зависимости от природы поступления средств в компанию от собственников, они могут быть разнесены по разным категориям. Например, выданный учредителем займ на выплату заработной платы, который он вернёт с ближайших поступлений от клиентов, можно отнести к операционной деятельности – краткосрочному займу. Крупный кредит от владельца бизнеса на покупку дорогого оборудования, который возвращается более 1 года, относят в полученные займы финансового потока. Безвозвратные поступления в бизнес это вложения учредителей.

При анализе Cash Flow важно смотреть на все три потока вместе. У здоровой растущей компании формируется положительный операционный поток, отрицательный инвестиционный, финансовый может быть как со знаком + так и −. Другими словами, основная деятельность генерирует деньги, которые частично вкладываются в развитие компании и погашение долгов.

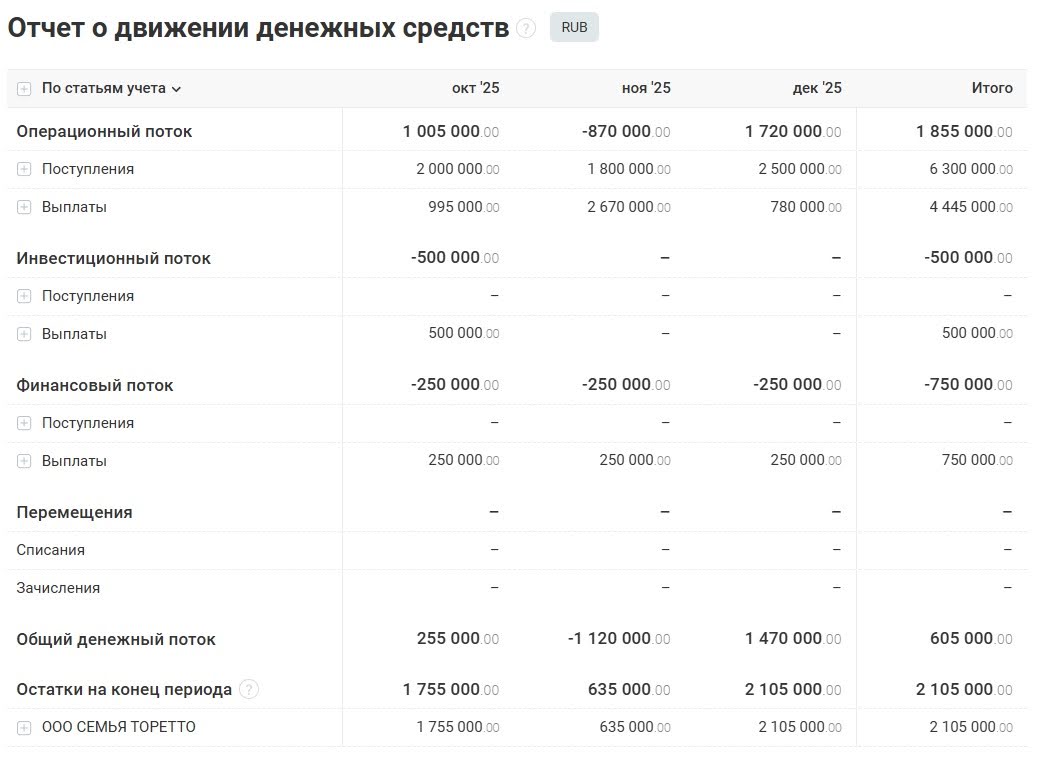

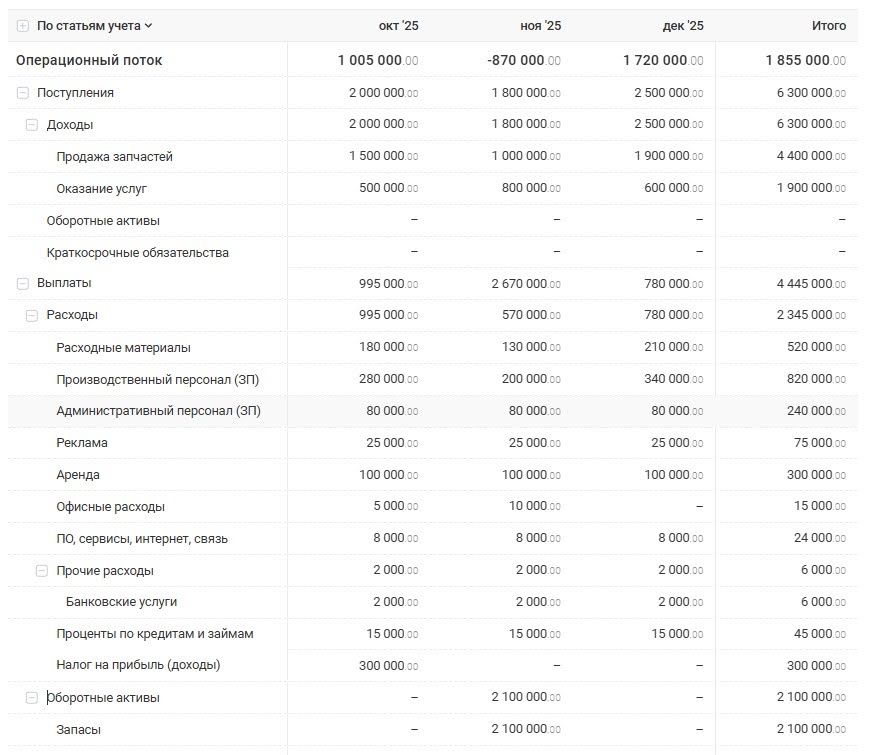

Пример ДДС прямым методом по потокам

Для составления ДДС по потокам необходимо создать дерево учётных статей. Оно собирает вместе операции схожие по смыслу. Например, предприниматель Коля занимается ремонтом машин. Для него отчёт о движении денежных средств прямым методом за 4 квартал 2025 года будет выглядеть так:

Общая сумма по операционному потоку за период сформировалась положительная. Однако в ноябре разница между поступлениями и выплатами была отрицательной. При постатейном изучении потока видно, что такая ситуация сформировалась из-за большой закупки запасов. В данном случае компания закупает в прок детали для машин.

Важно, что в декабре ситуация выровнялась и общая сумма по потоку вновь стала положительной. Другими словами, отрицательный операционный поток в данном случае не говорит о том, что в бизнесе дела идут плохо.

Если минус по операционному потоку повторяется из месяца в месяц, то это сигнал об имеющихся проблемах в работе компании. Необходимо оперативно разобраться в причинах и принять меры по их устранению.

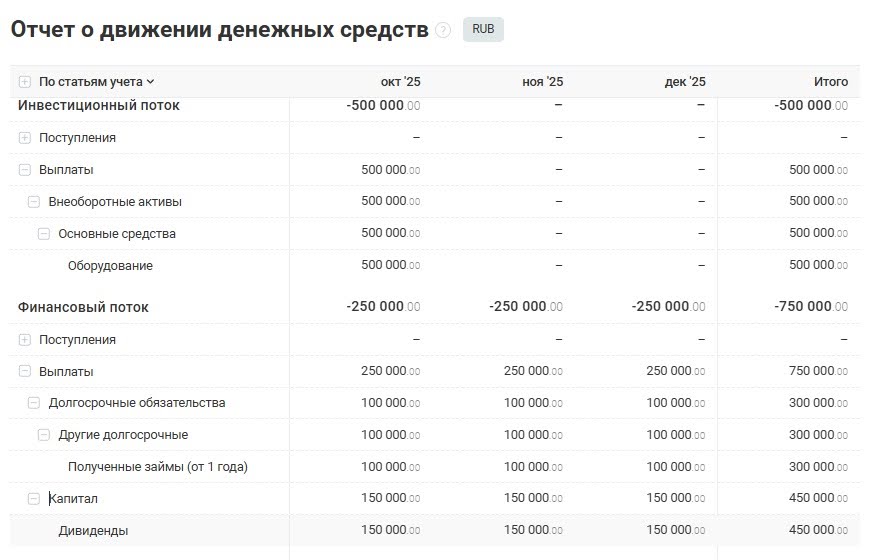

Инвестиционный и финансовый поток компании Николая в разбивке по статьям будут выглядеть так:

В инвестиционном потоке за период появилась лишь одна сумма – покупка нового оборудования. Несмотря на минус по потоку, понятно, что бизнес развивается и совершенствуется. В финансовом потоке отсутствуют поступления. В частности не было новых кредитов и займов, то есть бизнес справляется в рамках имеющихся ресурсов. Кроме того, регулярно выводятся дивиденды.

Прямой метод ДДС: плюсы и минусы

ДДС прямым методом строится на основе первичных данных – платежей, прошедших по счетам компании. Чтобы его собрать необходимо все операции распределить по учётным статьям.

Среди преимуществ прямого метода можно выделить следующие:

- Прозрачность. Наглядно показывает, из каких поступлений и выплат сформировались остатки на счетах, как средства распределились по денежным потокам. Собственник видит не абстрактные показатели, а конкретные суммы – сколько реально пришло денег и сколько было выплачено контрагентам.

- Простота составления. Для сборки отчёта требуется только перечень платежей, прошедших за период. Дополнительных расчетов проводить не нужно. Прямой ДДС легко сопоставить с запланированными поступлениями и выплатами. По сути это отчёт об исполнении платёжного календаря.

- Гибкость. Отчёт можно адаптировать и составить под конкретную задачу. Например, сделать детализацию затрат по определенному направлению или, наоборот, сузить перечень статей, чтобы увидеть общую картинку.

- Снижает риск потери денежных средств и перерасхода. Структурирование платежей помогает уменьшить количество дублей в оплатах, а также кражи из кассы недобросовестными сотрудниками.

Недостатки ДДС, составленного прямым методом:

- Детальный учёт. Необходимо каждому платежу присвоить соответствующую статью из перечня. Особенно для компаний с большим количеством транзакций это трудоёмкий процесс, требующий автоматизации, например, через сервис управленческого учёта.

- Учитывает только фактическое движение средств. Прямой метод не учитывает неденежные операции бизнеса, например, амортизацию и списание запасов. Если у компании большие остатки денег на счетах, это ещё не значит, что у неё большая прибыль.

отчета ДДС

Косвенный метод сбора ДДС: логика, пример и когда нужен

Составление ДДС по косвенному методу

Косвенный метод составления Cash Flow применяется для проверки корректности составления отчета о прибылях и убытках. Суть заключается в том, чтобы из чистой прибыли (убытка) вывести денежный поток. Метод используется для операционного потока. Инвестиционный и финансовый составляются только прямым методом.

За начальную точку расчета в ДДС, собранном методом приведения, берётся чистая прибыль за период. Затем к ней прибавляются амортизация и изменение кредиторской задолженности перед поставщиками за период. Вычитаются из полученной суммы изменения в запасах и дебиторской задолженности с клиентами.

Для проведения расчетов требуются следующие данные:

- Отчёт о прибылях и убытках. Из него берётся итоговый финансовый результат – чистая прибыль или убыток, сумма амортизационных отчислений и списание запасов.

- Данные Баланса на начало и конец периода. Из него рассчитываются суммы изменения запасов, дебиторки и кредиторки.

Составление отчета ДДС косвенным методом включает в себя следующие этапы:

1. Расчёт инвестиционного и финансового потока. Если ранее был составлен ДДС прямым методом, данные можно взять из него. Помним, что косвенным методом считается только операционный поток.

2. Корректировка по статьям не связанным с движением средств. Их необходимо прибавить, поскольку они уменьшают прибыль, но не деньги. Помимо амортизации может прибавиться сумма убытка, а также переоценка активов и обязательств.

3. Подсчет изменений оборотного капитала за период. Здесь данные берутся из Балансового отчёта. Искомой цифрой будет разница между их значениями на начало и конец периода. На этом этапе важно понять, какие изменения говорят о поступлении денег, а какие о выплатах со счета.

Например, увеличение суммы запасов говорит о прошедшей закупке товаров на склад в течение исследуемого периода, то есть деньги со счёта ушли. Такое изменение необходимо вычесть из рассчитываемой суммы.

4. Расчёт чистого денежного потока по формуле:

ЧДП = чистая прибыль + несвязанные с движением денег операции − увеличение текущих активов + увеличение текущих обязательств.

Если активы или обязательства уменьшаются, то знак в формуле меняется.

5. Сбор итогового отчёта. К полученным цифрам операционного потока косвенным методом добавляются данные, полученные на этапе 1.

6. Сверка с Балансом. Сумма денежных средств на конец периода должна совпадать со значением по строке «Денежные средства» Баланса.

Благодаря такому расчету получается не просто итоговая сумма по потоку, а понимание, почему прибыль компании отличается от имеющихся денежных средств на счетах.

Пример ДДС косвенным методом

Вернёмся к предпринимателю Коле и его отчётам. У нас уже есть финансовый и инвестиционный поток, рассчитанные прямым методом, которые мы добавим к итоговому косвенному ДДС.

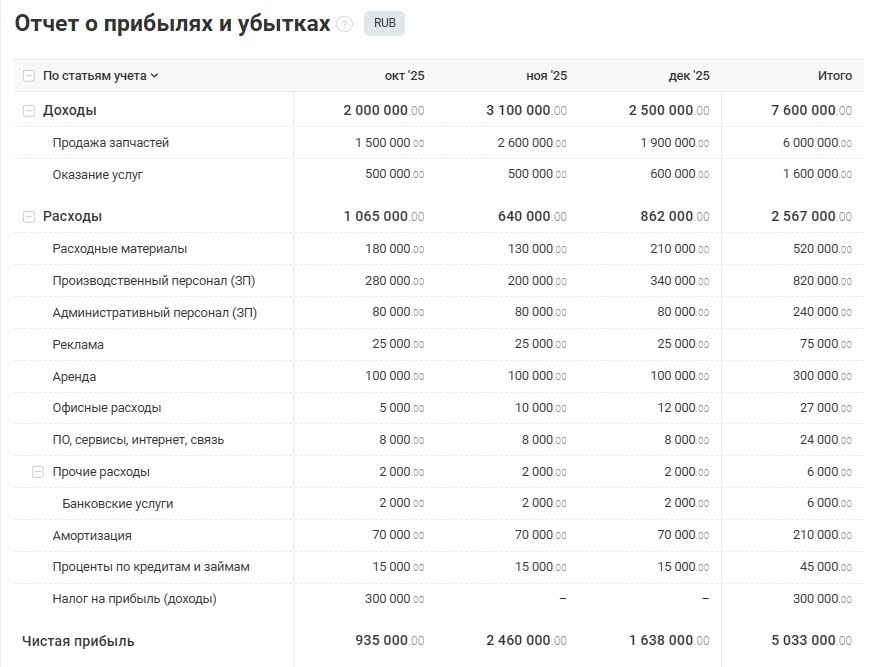

Отчёт о прибылях и убытках за 4 квартал 2025 года получился следующим:

Чистая прибыль за период составила 5 033 000 рублей, общая сумма амортизации 210 000 рублей.

Основные данные из Баланса, необходимые для расчётов, на начало и конец периода выведены в таблицу:

| На 01.10.2025 | На 31.12.2025 | Изменение | Что произошло с деньгами? | |

| Активы | ||||

| Оборотные | 1 800 000 | 6 105 000 | ||

| Дебиторка с клиентом | 0 | 1 600 000 | +1 600 000 | Еще не пришли, отнимаем |

| Дебиторка с поставщиком | 0 | 0 | 0 | – |

| Запасы | 300 000 | 2 400 000 | +2 100 000 | Ушли со счета, отнимаем |

| Обязательства | ||||

| Краткосрочные | 0 | 312 000 | ||

| Кредиторка с поставщиком | 0 | 12 000 | +12 000 | Еще не ушли, прибавляем |

| Кредиторка с клиентом | 0 | 300 000 | +300 000 | Пришли, прибавляем |

Сумма, к которой необходимо стремиться в расчётах, это изменение общей суммы денежного потока за период, а не сам денежный поток. В примере с компанией Коли начальная сумма операционного потока нулевая. Соответственно расчёт будет следующий:

(к.о. на 31.12.2025) 1 855 000 рублей − (н.о. на 01.10.25) 0 рублей = 1 855 000 рублей

Далее вычисляем сумму операционного потока косвенным методом:

5 033 000 (чист. пр-ль) + 210 000 (аморт-я) − 1 600 000 (деб-ка) − 2 100 000 (запасы) + 312 000 (кред-ка) = 1 855 000 рублей

Сумма сошлась, значит, отчёт о прибылях и убытках составлен корректно.

Итоговый отчёт о движении денежных средств косвенным методом будет выглядеть следующим образом:

| Статьи учёта | Итого, ₽ |

| Операционный поток (косвенным методом) | 1 855 000,00 |

| Чистая прибыль | 5 033 000,00 |

| Корректировки, в т.ч. | − 3 178 000,00 |

| — амортизация | 210 000,00 |

| — запасы | − 2 100 000,00 |

| Дебиторская задолженность | − 1 600 000,00 |

| Кредиторская задолженность | 312 000,00 |

| Инвестиционный поток (прямым методом) | − 500 000,00 |

| Поступления | – |

| — внеоборотные активы | – |

| Выплаты | 500 000,00 |

| — внеоборотные активы | 500 000,00 |

| — основные средства | 500 000,00 |

| — оборудование | 500 000,00 |

| Финансовый поток (прямым методом) | − 750 000,00 |

| Поступления | – |

| — долгосрочные обязательства | – |

| — капитал | – |

| Выплаты | 750 000,00 |

| — долгосрочные обязательства | 300 000,00 |

| — другие долгосрочные | 300 000,00 |

| — полученные займы (от 1 года) | 300 000,00 |

| — капитал | 450 000,00 |

| — дивиденды | 450 000,00 |

| Общий денежный поток | 605 000,00 |

| Остатки на конец периода | 2 105 000,00 |

Сумма денежных средств в Балансовом отчёте на 31.12.2025 равна 2 105 000 рублей. Остатки на конец периода в ДДС косвенным методом совпадают.

Коля заработал за три месяца более 5 миллионов. Поскольку часть средств ещё не поступила на счёт, а повисла в виде дебиторки, плюс состоялась крупная закупка запчастей на склад, то разница между чистой прибылью и остатками на счетах получилась солидной.

Благодаря Cash Flow, построенному косвенным методом собственник получает ответ на вопрос «Почему прибыль есть, а денег нет?» или «Почему компания в убытке, но остается на плаву?»

Преимущества и недостатки косвенного ДДС

ДДС косвенным методом показывает финансовую анатомию компании и даёт возможность подробнее проанализировать бизнес-процессы. Из плюсов можно отметить:

- Объясняет связь между чистой прибылью и денежным потоком. Отчёт дает понимание того, почему у компании прибыль формируется одна, а остатки на счетах совершенно другие. Это позволяет прийти к осознанию разницы понятий и увидеть полноценную картину бизнеса.

- Выявляет проблемы в управлении оборотным капиталом. Например, если из месяца в месяц объём запасов растёт, то, возможно, стоит пересмотреть политику приобретения товаров на склад. Закупать меньше, тем самым высвобождая денежные средства. Постоянно растущий объём дебиторки с клиентами говорит о том, что нужно разобраться, почему не поступают оплаты.

- Показывает «неденежные» статьи. В отличии от прямого ДДС косвенный учитывает операции, которые не влекут за собой движение средств по счетам.

Несмотря на плюсы, минусы у ДДС косвенным методом всё же есть:

- Большой объём первичных данных. Чтобы произвести расчёты нужно вести ДДС прямым методом, отчёт о прибылях и убытках и Баланс. Далеко не каждая компания в управленческом учёте ведёт сразу все три отчёта.

- Сложность расчётов. Прямой ДДС собирается легче с точки зрения поставленной задачи. Да, он может требовать больше времени, но распределить операции по статьям – более простая задача, чем рассчитать амортизацию или размеры дебиторки и кредиторки. Особенно для бизнеса, где подобный учёт ранее не вёлся.

- Риск ошибки при составлении вручную. Проведение расчётов ДДС косвенным методом через Эксель может занять много времени, а при большом количестве данных легко допустить ошибку в расчётах и сформировать цифры, которые далеки от реальности. Этот метод очень зависим от качества учёта компании.

- Неочевидность операционного потока. Сложно понять, сколько денег реально поступило от клиентов, а сколько было выплачено поставщикам.

Ключевые различия прямого и косвенного ДДС

Какой метод выбрать для бизнеса

Выбор метода составления зависит от задачи, которая ставится перед отчётом о движении денежных средств.

Прямой метод необходим для внутреннего управления. Он подойдет для руководителей отделов, которые строят плановый ДДС и хотят видеть финансы открыто. Для собственника бизнеса, который хочет ежедневно отслеживать состоявшиеся платежи и держать ситуацию под контролем.

Косвенный метод подходит для внешней отчётности – перед инвесторами, акционерами, банковскими организациями. Директору компании ДДС косвенным методом демонстрирует, насколько устойчив операционный поток компании. На основании этого принимается решение о выводе дивидендов или возможности привлечь дополнительные кредитные средства. Например, если денег от операционной деятельности нет, то вывод дивидендов может привести к негативным последствиям в виде кассового разрыва, увеличения долгов перед поставщиками.

Небольшому бизнесу, особенно на первых этапах внедрения управленческого учёта, достаточно прямого ДДС. Крупные компании, где ведутся сложные аналитические расчёты, есть полноценный финансовый отдел, будет полезно вести оба варианта отчёта.

Планирование ДДС: методы расчёта

Варианты планирования движения денежных средств разделяют по двум направлениям – горизонт планирования и метод сравнения.

По горизонту планирования планирование ДДС делится на:

- Оперативный. Это расчёт Платёжного календаря сроком от 1 до 30 дней. Он помогает избежать кассовых разрывов и обеспечить своевременное исполнение обязательств перед контрагентами.

- Тактический. Подразумевает составление Бюджета движения денежных средств на период от 1 месяца до года. Помогает спланировать привлечение займов и приобретение нового оборудования.

- Стратегический. Это инструмент долгосрочного планирования – от года до пяти лет. Применяется для оценки инвестиционных проектов и стратегического развития компании.

Выделяют прямой и косвенный методы построения планового ДДС. Они собираются по таким же принципам как и сами отчёты ДДС, которые рассмотрены выше. Разница в том, что отчёт собирается из фактических данных, а бюджет или платёжный календарь из будущих операций.

Прямой метод предполагает постатейное планирование конкретных поступлений и выплат. Он максимально точен на краткосрочную перспективу, в виде Платёжного календаря, и напрямую привязан к договорам, графикам платежей и поставок.

Косвенный метод связан с Бюджетом доходов и расходов. По сути это планирование денежного потока от операционной прибыли на основе прогнозной чистой прибыли.

На что обратить внимание при анализе отчёта

При анализе отчёта ДДС в любом варианте сборки важно помнить, что устойчивая компания покрывает свои инвестиционные потребности за счёт операционного потока. В виде неравенства это выглядит так:

Поток по операционной деятельности − поток по инвестиционной > 0

Разница между этими потоками показывает свободный денежный поток. Если это значение в плюсе, значит, компания может развиваться без дополнительного финансирования. Свободный остаток можно направить на погашение кредитов и займов, выплатить дивиденды или просто оставить на счёте как резерв.

Если правило не выполняется, то предприятие прибегает к помощи финансового потока – берёт в долг. Для зрелых компаний это признак неустойчивости и снижения основных финансовых показателей.

На что еще обратить внимание при анализе ДДС:

1. Контроль структуры выплат. Важно обращать внимание на изменения в структуре и объёмах затрат. Можно проанализировать, какие операции тянут операционный поток вниз – возможно, от чего-то можно отказаться и снизить затраты.

2. Соотношение объёмов поступлений от клиентов и выручки из отчёта о прибылях убытках методом начисления. Необходимо сравнить появившиеся на счетах деньги от клиентов с доходами, по которым компания уже исполнила свои обязательства, то есть точно заработала.

Если поступления больше выручки, значит, либо клиенты вовремя гасят дебиторку, либо фирма работает по предоплате.

Если поступления меньше выручки, это говорит о росте дебиторской задолженности с клиентами. Нужно следить за этим показателем и контролировать оборачиваемость дебиторки, например, напоминать о необходимости оплаты. Регулярный рост дебиторки – тревожный звонок.

3. Контроль остатков на счетах. Сколько денег осталось у компании на конец периода, на такую сумму она сможет рассчитывать в будущем. Этих денег должно хватать на средний объем регулярных затрат – выплата заработной платы, оплата аренды, расчёты по ближайшим поставкам товаров и т.д. В противном случае легко оказаться в кассовом разрыве.

Настройка и использование ДДС в ПланФакте

Сервис управленческого учёта ПланФакт — прекрасный инструмент для автоматического формирования отчёта о движении денежных средств прямым методом. ДДС собирается по учётным статьям, перечень которых можно адаптировать под собственный бизнес, корректировать в процессе работы под текущие задачи компании.

Опытные финансисты помогут с настройкой и полноценным ведением управленческого учёта в сервисе, сняв с предпринимателя часть рутинных задач по распределению операций и сверке остатков по счетам.

Специалисты в рамках финансовой модели собирают три основных отчета – ДДС, ОПУ и Баланс. В этом случае отчёт о движении денежных средств строится косвенным методом, благодаря чему можно проследить взаимосвязь между денежными средствами на счетах и заработанной прибылью.

Резюмируем

Первым и наиболее оперативным инструментом в управленческом учёте является отчёт о движении денежных средств (ДДС, Cash Flow). Он показывает достаточно ли у компании средств для расчетов, на какие цели тратятся деньги и от кого их больше всего поступает.

Прямой метод сборки ДДС – идеальный инструмент для внутреннего операционного контроля. Он показывает конкретные источники и направления денежных потоков. Косвенный показывает причины расхождения чистой прибыли и операционного денежного потока.

При выборе метода составления ДДС руководствуйтесь нашим чек-листом:

1. Ключевая цель составления отчёта? Для тех, кто хочет наладить операционный контроль, платежную дисциплину, спланировать будущие поступления и выплаты подойдет прямой метод.

Если перед отчётом стоит цель – выявить, куда делась прибыль, проследить связь с другими отчётами и определить слабые места в оборотном капитале, то стоит выбрать косвенный метод.

2. Насколько доступны данные, необходимые для составления отчёта? Для прямого ДДС понадобятся все транзакции по наличным и безналичным счетам и список учётных статей, по которым их нужно распределить.

Косвенный метод требует более сложных расчётов, которые есть не у каждой компании.

3. Трудоемкость формирования отчёта. В разных компаниях время и сложность составления отчёта могут отличаться. Эти показатели зависят от количества операций и наличия расчетов амортизации, ведения учёта дебиторки.