Как выбраться из кассового разрыва: 9 способов

- 10.09.24

- 7883

- Читать ≈ 12 минут

Кассовый разрыв ― это дисбаланс между притоком и оттоком денежных средств в компании. Основная причина ― плохой менеджмент и неэффективное планирование денежных потоков, что грозит банкротством и долгами.

Кассовые разрывы приводят к снижению продаж, ущербу репутации компании, конфликтам с поставщиками, напряженности внутри коллектива, штрафам, задержкам производства.

Мы поможем избежать ошибок и расскажем, почему возникают кассовые разрывы, как их предсказать и избежать и что делать, если вы уже встретились с ним лицом к лицу. Для этого эксперты ПланФакта разработали гайд по кассовым разрывам в бизнесе. Скачивайте и применяйте бесплатно.

Ниже рассмотрим девять ключевых способов решения финансовых проблем, которые обеспечат финансовую устойчивость бизнеса и помогут избежать стресса.

Содержание статьи

1. Приоритизация платежей

2. Договоритесь с партнерами об отсрочке платежей

3. Проработайте дебиторскую задолженность и запасы

4. Требуйте предоплату

5. Используйте платежный календарь

6. Автоматизируйте учет

7. Сформируйте финансовые резервы

8. Увеличьте доходы

9. Привлекайте заемные средства

10. Чек-лист: как выйти из кассового разрыва

Совет 1. Приоритизация платежей

Разделите все платежи на обязательные и необязательные. Составьте список тех платежей, которые вы можете отложить, если возникает риск кассового разрыва.

Расставьте приоритеты в расходах, которые напрямую влияют на доход. Инвестиции в сырье, исследования и разработки, маркетинг и обучение персонала могут напрямую увеличить продажи и улучшить качество продукции. Сократите расходы на менее важные аспекты бизнеса.

Расставьте приоритеты в погашении долга, исходя из его важности и срочности. В первую очередь погасите те долги, которые могут вызвать серьезные проблемы в случае задержки платежей или по которым уже начислена пеня и штрафы.

Совет 2. Договоритесь с партнерами об отсрочке платежей

Договоритесь об отсрочке платежа с контрагентами, которые поставляют вам товар или услугу. Даже небольшая пауза может спасти ситуацию. Необязательно каждый счет ставить на паузу, но приятно знать, что в случае невозможности оплаты счета есть партнеры, которые не прекратят поставки.

Такой подход позволяет большему количеству средств оставаться на счетах для покрытия текущих расходов. Регулярно пересматривайте условия сотрудничества с поставщиками и ищите лучшие варианты.

Нужно обязательно контролировать кредиторскую задолженность. Если кредиторка выше дебиторской задолженности или начала расти по сравнению с прошлыми периодами, ищите причину роста и закрывайте долги. Неконтролируемая кредиторская задолженность приведет к судебным искам и испорченной бизнес-репутации.

Совет 3. Проработайте дебиторскую задолженность и запасы

Часто реальные деньги бизнеса «заморожены» в запасах на складе и в дебиторской задолженности. Если запасы растут, то либо компания начала чем-то запасаться впрок, либо упали продажи. Есть смысл ввести скидки, чтобы распродать залежавшийся товар, чтобы избежать банкротства.

Дебиторскую задолженность тщательно анализируют. Если клиент нарушает сроки оплаты, то стоит ему напомнить о последствиях нарушения договора. Иногда приходится обращаться в суд для взыскания долга.

Однако бывает, что достаточно пересмотреть программу лояльности. Некоторые фирмы предлагают клиентам невыгодный для себя срок отсрочки платежей или даты периодических оплат.

Допустим, в договоре аренды арендатор должен оплачивать услугу каждый 15-ый день месяца, хотя зарплату компания выплачивает по 10-ым числам и каждый раз собирает деньги на выплаты. Если платеж по аренде существенный или это основная деятельность компании, то следует сдвинуть оплату по аренде на любое число в начале месяца. Так перед выплатой зарплаты на счетах компании всегда будут деньги.

Совет 4. Работайте с предоплатой

Если работа растянута во времени, есть смысл перестроить процессы так, чтобы клиенты вносили предоплату. На эти деньги можно закупить материал для проведения работ и погасить текущие платежи.

Например, компания, занимающаяся ремонтом квартир, не сможет работать без предоплаты. Перед стартом работ ей нужно закупить строительный материал, нанять бригаду рабочих. Если не взять предоплату, то все это придется делать за счет собственных средств. Пока работы не будут выполнены и оплата не поступит на счет, фирма не сможет начать новый объект.

Совет 5. Используйте платежный календарь

Планирование поступлений и списаний денег ― главный инструмент в управлении кассовыми разрывами. Для этого используют такой аналитический инструмент как прогнозирование будущих финансовых потребностей и планирования платежей. Опытные предприниматели всегда используют платежный календарь.

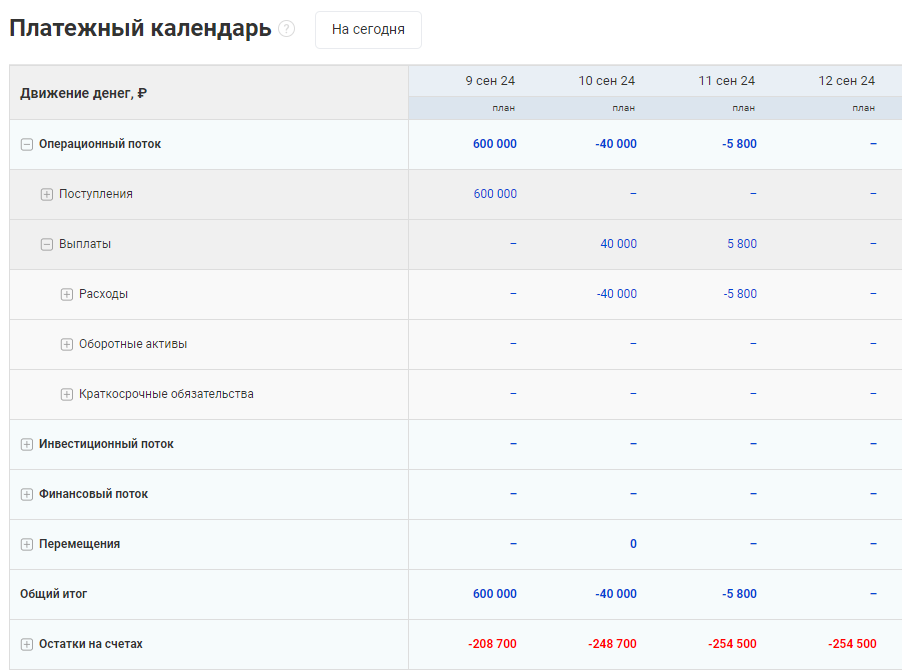

Платежный календарь ― это инструмент финансового планирования денежных потоков в бизнесе. Обычно он создается на месяц с понедельной разбивкой или на более длительный период, подходящий для конкретного бизнеса.

В платежном календаре указаны ожидаемые поступления денежных средств и выплаты за определенный период, что позволяет владельцу бизнеса оценить способность компании своевременно оплачивать счета.

В Платежном календаре виден актуальный остаток денег

В платежном календаре видно, в какие периоды может возникнуть кассовый разрыв. Теперь главное вовремя принять меры:

- перенести или отменить платежи, которые опустошат счет перед важной оплатой,

- провести переговоры с клиентами о более ранних платежах,

- договориться об отсрочке погашения долга.

Таблица позволяет активно управлять денежным потоком, чтобы избежать финансовых кризисов.

Совет 6. Автоматизируйте учет

Современные технологии помогут отслеживать и оптимизировать расходы. Используйте программное обеспечение или специальные сервисы для управленческого учета.

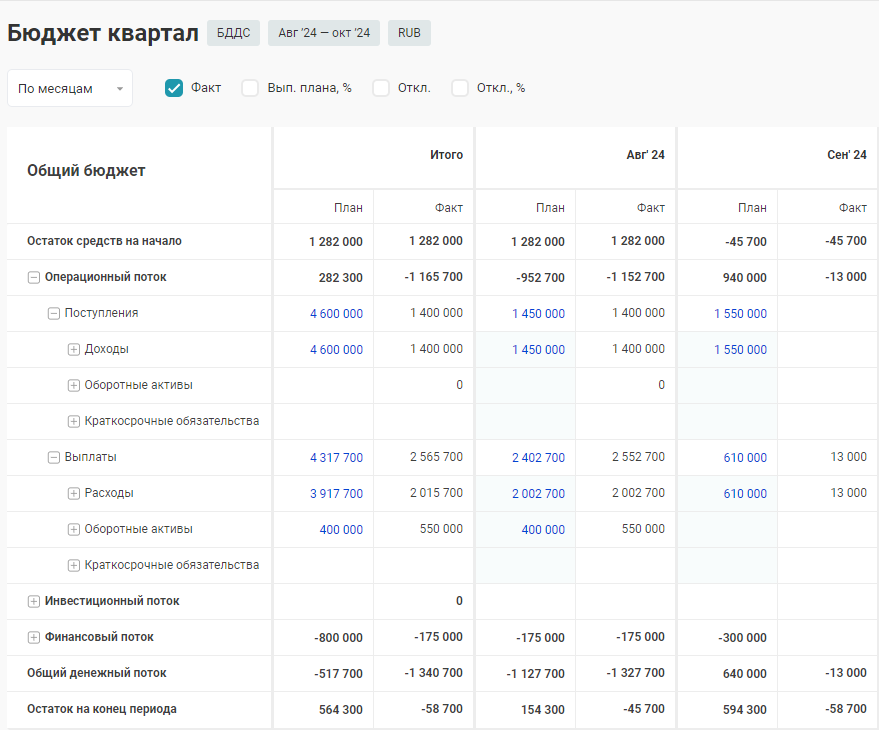

Бюджет доходов и расходов (БДР) и управленческий баланс помогут управлять задолженностями и запасами, рассчитать прибыль. В Бюджете движения денежных средств (БДДС) планируют и отслеживают поступление и списание денег, а также реальный остаток средств на текущую дату.

БДДС и платежный календарь можно вести в таблицах Excel. Однако это не всегда удобно и отнимает много времени. Альтернативный вариант ― автоматизированные финансовые программы, например ПланФакт.

Удобство заключается в том, что заранее запланированные платежи автоматически включаются в отчеты, и можно сразу увидеть возможные будущие кассовые разрывы. Нет необходимости вручную вводить все остатки на счетах, доходы и расходы. Благодаря интеграции с банками данные подтягиваются автоматически.

Сервис автоматически загружает данные из учетных программ и рассчитывает остаток денежных средств

Нужно ввести практику регистрации требований к оплате. Главное — контролировать плановые платежи. Чем раньше они будут зарегистрированы, тем удобнее ими управлять. Если платежей много, есть смысл определить платежные дни и проводить оплату по заранее зарегистрированным заявкам на оплату.

Часто не хватает денег на выплаты?

экспертами ПланФакта

Совет 7. Сформируйте финансовые резервы

Создайте резервный фонд для покрытия непредвиденных расходов. Это помогает предотвратить кассовые разрывы во время внезапных финансовых затруднений. Такой совет особенно актуален для сезонного бизнеса. В период спада спроса компания все равно платит зарплату сотрудникам, аренду, возможно, продолжает производить продукцию. Рекомендуется иметь резервы, достаточные для покрытия расходов на три-шесть месяцев.

Не забывайте о диверсификации как об эффективном методе управления финансами. Распределяйте резервные средства по разным счетам и активам, чтобы снизить риски. Например, храните часть средств на сберегательных счетах, а часть — в других ликвидных инвестициях.

Совет 8. Увеличьте доходы

В случае возникновения кассовых разрывов владельцы компании могут помочь своими деньгами, чтобы улучшить финансовое положение. Компания также может сдавать в аренду часть имущества или оборудования, которым не пользуется.

Внедряйте эффективные маркетинговые стратегии для привлечения новых клиентов и увеличения продаж. Инвестируйте в программы лояльности, чтобы сохранить существующих клиентов. Рассмотрите возможность внедрения скидок, бонусов и специальных предложений для постоянных клиентов, чтобы стимулировать повторные покупки.

Совет 9. Привлекайте заемные средства

Это самый нежелательный вариант, как выбраться из кассового разрыва для компании, находящейся в сложной финансовой ситуации. Вряд ли банки с радостью дадут кредит бизнесу, имеющему проблемы. Ставка будет высокой, так как банк должен перекрыть свои риски.

Но есть и другие, более доступные финансовые инструменты быстро найти деньги для бизнеса: овердрафт и факторинг. При овердрафте банки позволяют клиентам уйти в минус на определенную сумму. При факторинге компания продает дебиторскую задолженность банку с определенной скидкой.

Чек-лист: как выйти из кассового разрыва

Эти способы помогут бизнесу выйти из кассового разрыва:

- приоритизация платежей,

- договоритесь с партнерами об отсрочке платежей,

- проработайте дебиторскую задолженность и запасы,

- требуйте предоплату,

- используйте платеж,

- автоматизируйте учет,

- сформируйте финансовые резервы,

- увеличьте доходы,

- привлекайте заемные средства.