Виды и методы финансового анализа

- 30.06.25

- 18850

- Читать ≈ 18 минут

Рано или поздно каждый владелец бизнеса задается вопросами: «Эффективно ли работает мой бизнес?», «Достаточно ли я зарабатываю?», «Что именно я могу улучшить в бизнес-процессах?». Ответить на эти и многие другие вопросы поможет финансовый анализ.

Мы — онлайн-сервис финансового учета ПланФакт. Помогаем бизнесу больше зарабатывать, меньше тратить и предотвращать кассовые разрывы. В статье Екатерина Сельманович, заместитель руководителя отдела консультирования ПланФакта, рассказывает об инструменте, его видах, методах проведения.

Содержание статьи

1. Что такое финансовый анализ

2. Виды финансового анализа

3. Методы финансового анализа

4. Резюмируем

Что такое финансовый анализ

Финансовый анализ — это важный инструмент для оценки финансового состояния компании, ее эффективности и устойчивости. Он позволяет выявить сильные и слабые стороны бизнеса, а также определить направления для улучшения.

Для того чтобы получить оценку эффективности работы своего бизнеса, владелец внедряет управленческий учет, получает отчеты, видит различные показатели, например, валовая и операционная прибыль, рентабельность, объемы денежных потоков.

Но дальше ему необходимо каким-то образом интерпретировать результаты, чтобы понять, каково его место среди конкурентов, в какой точке рынка он находится, стабильно ли работает бизнес.

Итак, с чем же мы можем сравнить финансовые показатели нашей компании?

По признаку «объект сравнения» можно выделить три вида финансового анализа.

прибыли в бизнесе

Разработан финансовыми экспертами ПланФакта

Виды финансового анализа

1. Сравнение с фактическими данными других периодов

Этот вид анализа предполагает оценку текущих финансовых показателей компании в сравнении с данными за предыдущие периоды. Например, можно сравнить выручку за текущий месяц с выручкой за аналогичный месяц прошлого года или с данными за предыдущий месяц.

Сравнение текущих показателей компании с предыдущими периодами нужно использовать, чтобы определить тенденции в развитии предприятия, увидеть есть ли стабильный рост доходов, какова динамика расходов, стабильны ли показатели рентабельности. Также важно, что на основе анализа динамики показателей бизнеса можно прогнозировать дальнейшее развитие, создавать бюджеты будущих периодов. Именно этот вид финансового анализа является базовым, с него рекомендуется начинать финансовый анализ деятельности предприятия.

Пример

Если в сентябре 2023 года выручка компании составила 1 миллион рублей, а в сентябре 2022 года — 800 тысяч рублей, то можно сделать вывод о росте на 25%. Это может свидетельствовать о положительных изменениях в бизнесе, таких как увеличение клиентской базы или успешные маркетинговые кампании. Конечно, сделать такие выводы из анализа только одного показателя невозможно. Обязательно нужно проанализировать все доходные и расходные статьи и только потом делать выводы исходя из комплексных данных сравнения.

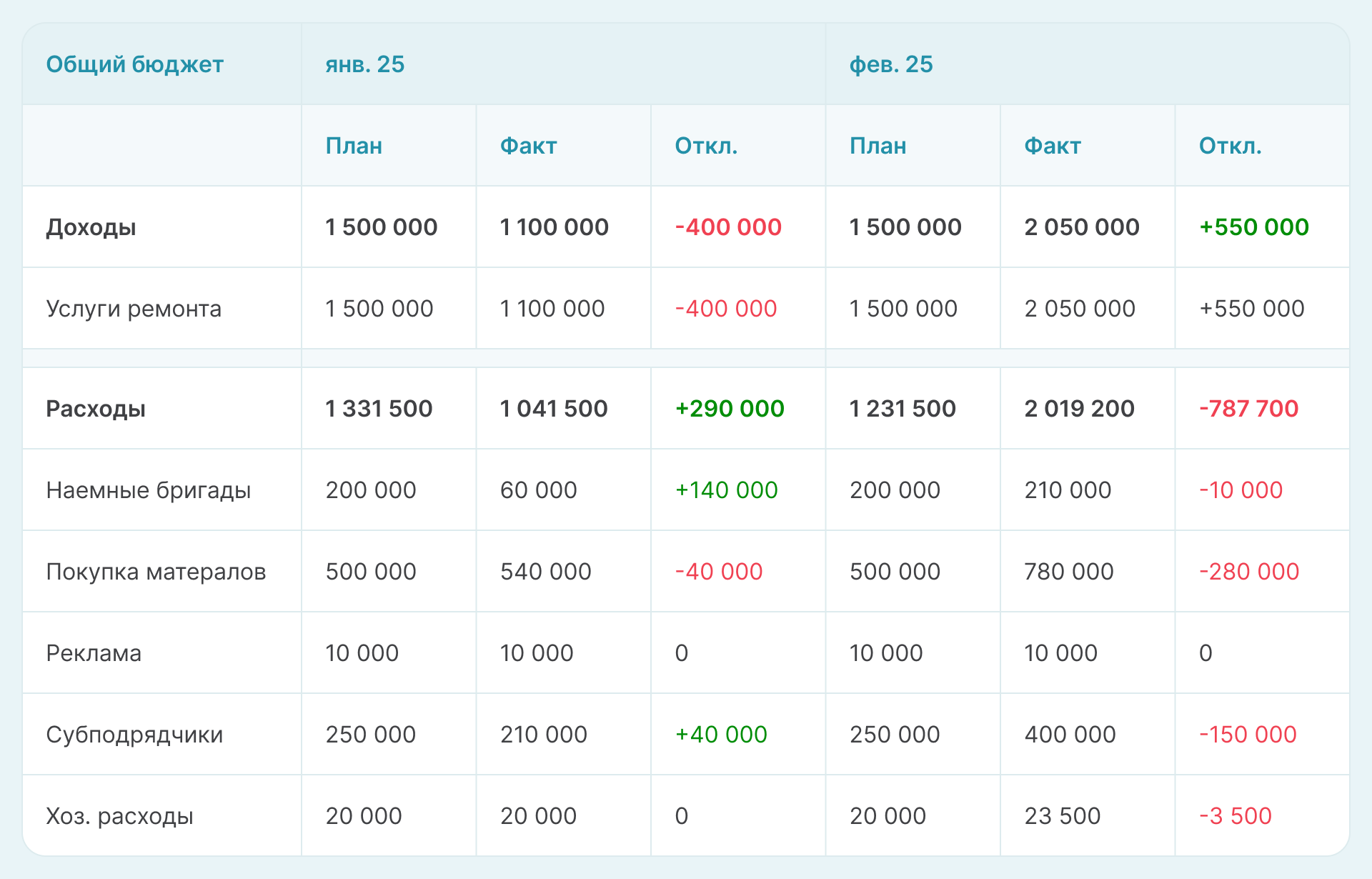

2. Сравнение с плановыми значениями

Финансовый анализ сравнения текущих показателей компании с плановыми значениями по-другому называется план-фактный анализ. Его нужно использовать, чтобы оценить, насколько хорошо или плохо компания отработала в каком-то определенном периоде.

В каких ситуациях необходим такой анализ:

- Контроль целевого расходования бюджета и закладка бюджетной основы компании на будущий период.

- Выявление направлений работы, которые не приносят прибыль или имеют низкую эффективность.

- Определение причин расхождения плановых и фактических показателей, а также расчёт доли влияния каждого из выявленных факторов.

Практическая польза план-фактного анализа заключается в том, что он помогает:

- Выяснить, где компания отстает или опережает планы, и принять решения по изменению ситуации, если необходимо.

- Уточнить следующий бюджет и повысить качество нового плана.

- Пересмотреть текущий бюджет. Например, если построен годовой план, рекомендуется минимум раз в квартал смотреть, как он выполняется, и по результатам анализа уточнять годовой бюджет.

- Вовремя выявить проблемы, так как без анализа предприниматель теряет возможность контролировать развитие компании.

Пример

Компания запланировала выручку в 1,2 миллиона рублей на сентябрь 2023 года, а фактически получила 1 миллион рублей. Выполнение плана составило 83,3%. Это может сигнализировать о необходимости пересмотра стратегии, а также выявления причин недостижения плановых показателей.

3. Сравнение с другими

Сравнение с конкурентами или среднеотраслевыми показателями используют, чтобы оценить конкурентную позицию организации и выявить резервы улучшения эффективности ее работы.

Ситуации, когда необходимо проводить такой анализ:

- Определить области, где результаты компании лучше, а где есть потенциал для роста. Например, если у других выше прибыль при тех же условиях, значит, что-то они делают лучше. Анализ помогает подсмотреть эти моменты и улучшить результаты.

- Разобраться, на что тратят деньги конкуренты. Понимание затрат помогает правильно настроить свои бюджеты: сколько нужно инвестировать, чтобы не отставать или даже вырваться вперёд.

- Отслеживать общие тенденции. Если у всех растут расходы на сырьё или логистику, это не повод паниковать — значит, проблема общая для рынка. Зная такие тренды, проще адаптироваться к ситуации и избежать лишних стрессов.

Практическая польза такого вида анализа заключается в том, что он помогает:

- Выявить конкурентные преимущества, слабые стороны, отличия в эффективности и результативности бизнеса.

- Определить лучшие практики и потенциальные возможности для улучшения.

- Способствовать развитию эффективной финансовой стратегии компании.

Пример

Если средняя рентабельность по отрасли составляет 15%, а у вашей компании — 10%, это может указывать на необходимость оптимизации затрат или повышения цен на продукцию.

Все указанные виды анализа можно проводить 3 различными методами.

Подборка инструментов внутри!

Разработан финансовыми экспертами ПланФакта

Методы финансового анализа

1. Горизонтальный анализ

Горизонтальный анализ предполагает сравнение показателей за разные периоды. Это помогает выявить тренды, рост или падение доходов, расходов и прибыли, что критично для понимания динамики бизнеса.

Для проведения горизонтального анализа нужно просто сравнить абсолютное значение статьи с данными других периодов, то есть смотрим данные отчета «по горизонтали» и сравниваем:

- С предыдущим периодом.

- С плановыми значениями.

- С другими. В открытых сервисах финансовой отчетности можно найти показатели компаний-конкурентов и сравнить их со своими показателями.

2. Вертикальный анализ

Вертикальный анализ позволяет оценить структуру финансовых отчетов, например, соотношение различных статей в отчете о прибылях и убытках или балансе. Он помогает понять, какую долю занимают определенные статьи в общем объеме. Это помогает понять, как распределяются ресурсы и где могут быть возможности для оптимизации..

Проводя вертикальный анализ ДДС и ОПУ, нужно определить, какую долю в процентах составляет статья от выручки. А при вертикальном анализе баланса долю в процентах считают от суммы активов. Далее производят сравнение результата с данными предыдущего периода.

Если растет удельный вес доходной статьи в выручке, значит, именно это направление сейчас является наиболее перспективным и нужно обратить особое внимание на его развитие.

Если растет удельный вес расходной статьи в выручке, необходимо выявить причины такого изменения. При этом колебания в пределах 10% считаются допустимыми, а более значительные изменения нужно тщательно проанализировать, найти закономерности, а также подумать, какими способами можно уменьшить эти статьи затрат.

Точно так же можно произвести сравнение доли статей в процентах со своими плановыми показателями или со среднеотраслевыми.

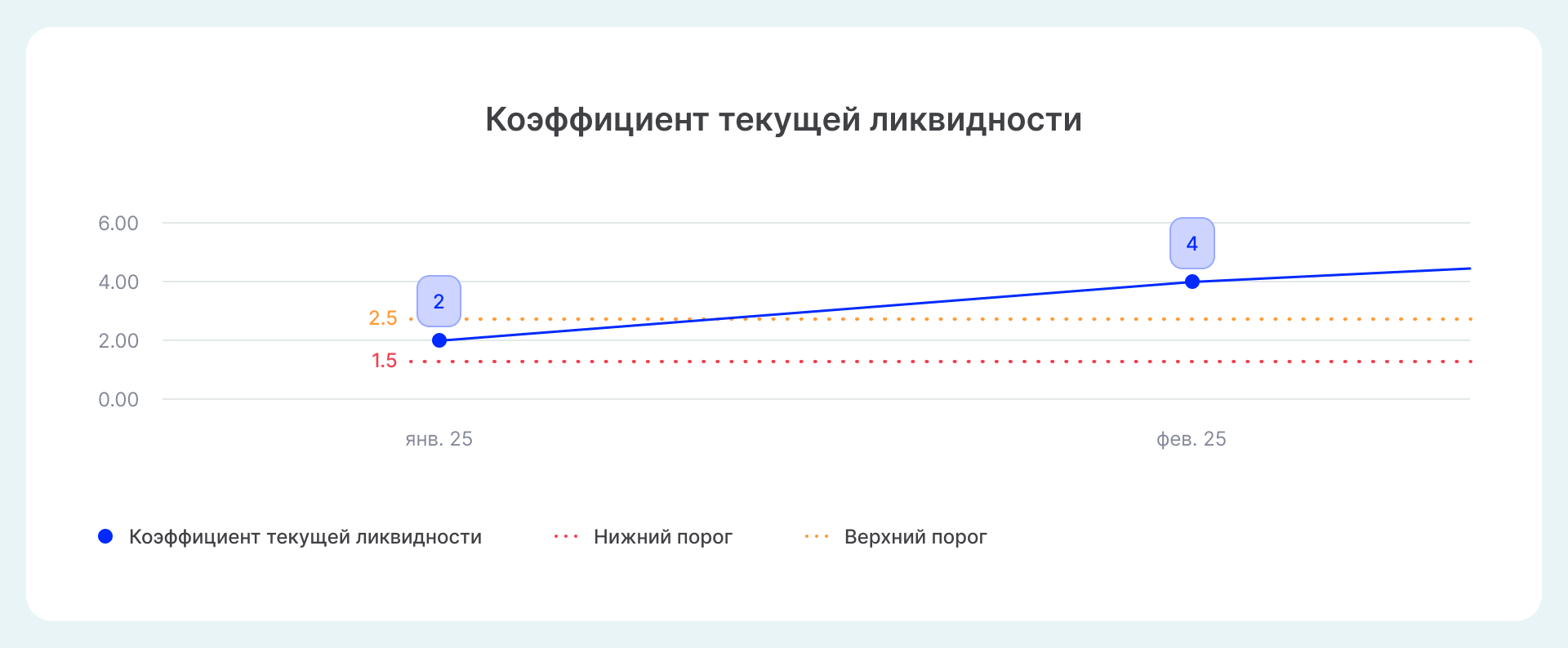

3. Коэффициентный анализ

При коэффициентном финансовом анализе рассчитывают различные коэффициенты, которые можно разделить на несколько категорий:

A. Коэффициенты ликвидности. Показывают способность компании погашать свои краткосрочные обязательства. Например, коэффициент текущей (КЛ т), быстрой (КЛ б) и абсолютной (КЛ а) ликвидности.

КЛ т = оборотные активы / краткосрочные обязательства

или

КЛ т = (ДС + КФВ + ДЗ + КВЗ + З) / КО.

Нормальное значение КЛ т = 1,5–2,5.

Коэффициент текущей ликвидности показывает, насколько компания способна покрыть свои краткосрочные долги за счет текущих активов. Высокий текущий коэффициент указывает на хорошую ликвидность, но слишком высокое значение может свидетельствовать о неэффективном использовании активов.

Коэффициент быстрой ликвидности исключает запасы из текущих активов, так как они могут быть менее ликвидными. Этот коэффициент более строго оценивает ликвидность компании. Он показывает, насколько компания способна погасить свои краткосрочные обязательства без учёта запасов, которые могут быть трудно реализуемыми.

КЛ б = (текущие активы − запасы) / текущие обязательства

или

КЛ б = (ДС + КФВ + ДЗ + КВЗ) / КО.

Нормальное значение КЛ б = 0,8–1,0.

Коэффициент абсолютной ликвидности показывает, какую часть текущих обязательств компания способна погасить за счет собственных средств и в кратчайшие сроки.

Он нужен для того, чтобы определить платежеспособность организации, избежать кассовых разрывов и вовремя среагировать при приближающемся банкротстве. Высокий коэффициент говорит об устойчивом положении компании и её возможности быстро превратить актив в средство оплаты.

КЛ а = (денежные средства + краткосрочные финансовые вложения) / краткосрочные обязательства

Нормальное значение КЛ а = 0,2–0,5

B. Коэффициенты рентабельности. Показывают, насколько хорошо компания может получать прибыль от своей деятельности. Примеры: рентабельность активов, рентабельность собственного капитала.

ROA (рентабельность активов) = прибыль до налогообложения / стоимость активов × 100%.

ROA показывает, насколько эффективно бизнес использует ресурсы. Например, какую прибыль предпринимателю дает его недвижимость, оборудование или транспорт — насколько эффективно их используют в бизнес-процессах.

Рентабельность собственного капитала (ROE) — отношение чистой прибыли бизнеса к размеру собственного капитала. ROE показывает, сколько копеек возвращает каждый рубль, вложенный собственником в бизнес.

ROE = чистая прибыль / собственный капитал × 100%.

ROE используется для оценки эффективности бизнеса и определение степени привлекательности компании для инвесторов. Показатель помогает понять, с какой отдачей работают деньги собственников, вложенные в капитал компании и насколько успешно удаётся компании удерживать доходность капитала на должном уровне.

C. Коэффициенты эффективности. Оценивают, насколько эффективно компания использует свои активы и обязательства для увеличения продаж и максимизации прибыли. Например, оборачиваемость запасов.

Оборачиваемость Запасов = себестоимость реализованных запасов / средние запасы за период

Оборачиваемость запасов демонстрирует, сколько раз компания продала свои запасы за определенный период. Расчет данного коэффициента поможет понять, что нужно делать: закупать больше, закупать меньше или придерживаться текущего плана.

Коэффициентный финансовый анализ необходим для:

- Оценки состояния и эффективности компании.

- Выявления сильных и слабых сторон бизнеса.

- Сравнения компании с конкурентами и отраслевыми стандартами.

- Выявления потенциальных проблем, которые могут возникнуть в будущем, и принятия мер для их предотвращения.

Чтобы провести анализ и получить данные для принятия управленческих решений, нужно рассчитать коэффициент за разные периоды и посмотреть на динамику изменения.

Возьмем для примера коэффициент текущей ликвидности:

КЛ т = оборотные активы / краткосрочные обязательства.

На графике мы видим, что в январе КТЛ = 2. Это оптимальное значение, оно говорит о том, что компания способна покрыть свои краткосрочные обязательства. В феврале КТЛ = 4 и, несмотря на то, что это свидетельствует об устойчивом положении компании, это может также говорить о недостаточно эффективном использовании оборотных активов или краткосрочных обязательств.

Рассчитанные коэффициенты можно также сравнить с плановыми или среднеотраслевыми.

консультация

финансиста

Резюмируем

Финансовый анализ является неотъемлемой частью управления компанией. Сравнение с фактическими данными других периодов, плановыми значениями и показателями других компаний позволяет получить полное представление о финансовом состоянии бизнеса.

Применение методов горизонтального, вертикального и коэффициентного анализа помогает глубже понять динамику и структуру финансовых показателей.

В результате, компании могут принимать более обоснованные решения, направленные на улучшение своей финансовой устойчивости и конкурентоспособности.

Очевидно, что для получения полной картины применяют несколько методик. Но если владелец бизнеса находится в начале финансового анализа состояния дел в компании, можно рекомендовать для начала проанализировать динамику своих собственных показателей. Эти данные уже должны быть в управленческом учете, не потребуется дополнительно тратить время и ресурсы на их расчет. Можно провести горизонтальный и вертикальный анализ ДДС и ОПУ. А уже когда эти шаги будут выполнены, создавать планы и анализировать их выполнение, а также рассчитывать коэффициенты.