Что такое рентабельность активов и как её рассчитать

- 09.07.25

- 8955

- Читать ≈ 10 минут

Приобретая новое оборудование, недвижимость, транспорт или любой другой актив предприниматель рассчитывает на рост прибыли. Ведь любое вложение в бизнес должно себя оправдать. Разберёмся, как рассчитать и проанализировать эффективность работы активов компании.

Содержание статьи

1. Что такое рентабельность активов (ROA)

2. По какой формуле рассчитывается показатель

3. В каких отчётах смотреть ROA и как его анализировать

4. Как увеличить рентабельность активов

5. Резюмируем

Что такое рентабельность активов (ROA)

Рентабельность активов — способность ресурсов бизнеса приносить прибыль. С помощью этого показателя можно понять, насколько эффективно компания распоряжается своим имуществом, запасами, деньгами и дебиторской задолженностью для генерации прибыли.

ROA покажет доходность активов — сколько приносит каждый рубль, вложенный в бизнес. Чем выше это значение, тем эффективнее работает компания в части управления собственными резервами.

Рентабельность помогает оценить, выгодно ли сейчас для компании привлекать кредитные средства или стоит обратить внимание на политику работы с собственными.

По какой формуле рассчитывается показатель

Рассчитать рентабельность активов можно с помощью калькулятора. Или вручную в трех вариантах.

1. Общая рентабельность активов:

ROA общ = прибыль до налогообложения / средняя стоимость активов × 100%.

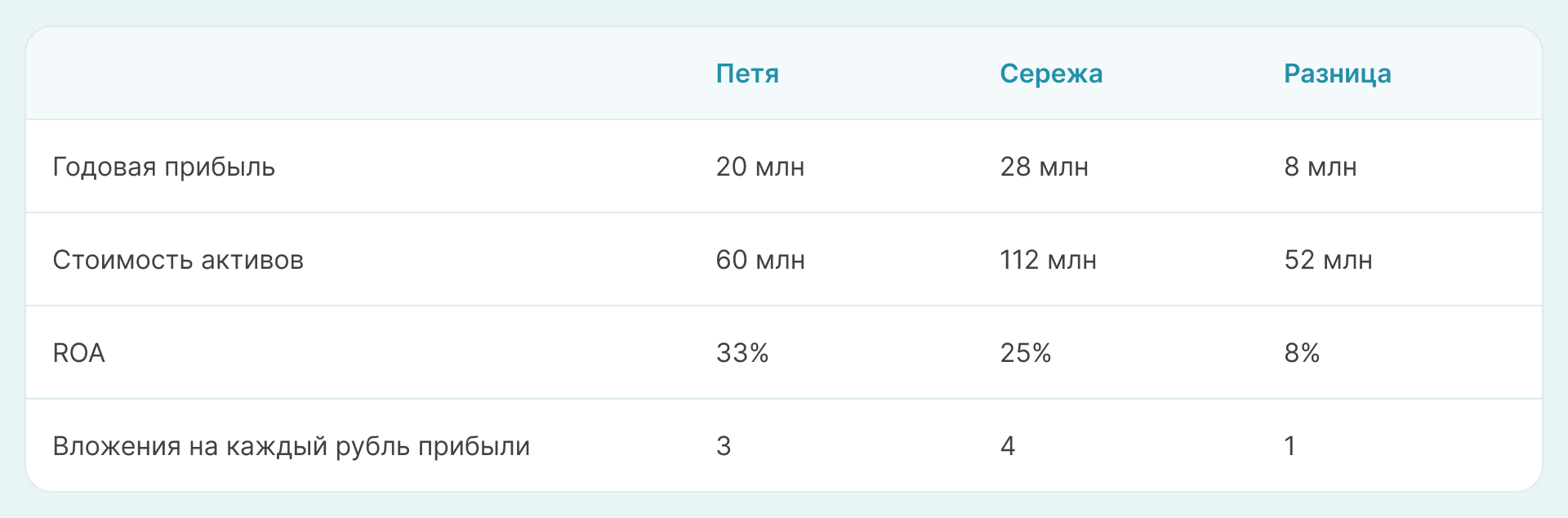

Рассмотрим пример. Бизнесмен Петя, занимающийся продажей и установкой кондиционеров, заработал за год 20 млн рублей, а его конкурент Сережа 28 млн рублей. На первый взгляд — вторая компания сработала лучше. Но у Пети ROA составил 33%, а у Серёжи — 25%. Почему так произошло?

Стоимость активов компании Пети составила 60 млн рублей. Значит, на каждые 3 вложенных рубля пришелся 1 рубль прибыли.

У компании Серёжи активы составили 112 млн рублей — на каждый рубль прибыли пришлось 4 рубля вложений. Это на 25% больше, чем у компании, которая получила прибыль меньше.

Получается, что Петя эффективнее использовал свои ресурсы и получил большую отдачу, чем Серёжа.

Существует также вариант расчёта ROA по операционной прибыли:

ROA об. = операционная прибыль / средняя стоимость оборотных активов × 100%

В таком случае учитываются только процессы, напрямую связанные с деятельностью компании. Выбранная налоговая и кредитная политика, система амортизации на результат показателя не влияют.

2. Рентабельность оборотных активов:

ROA об = прибыль до налогообложения / средняя стоимость оборотных активов × 100%.

С помощью этой формулы можно рассчитать доходность активов с высокой оборачиваемостью. К ним относятся:

- денежные средства на счетах,

- дебиторская задолженность,

- запасы на складе,

- выданные займы сроком до 1 года.

Этот вариант используется для анализа ROA в краткосрочной перспективе. Например, насколько эффективно компания работает с долгами клиентов и поставщиков или приобретает запасы на склад.

3. Рентабельность внеоборотных активов:

ROA внеоб = прибыль до налогообложения / средняя стоимость внеоборотных активов × 100%

Расчет позволяет оценить эффективность долгосрочных вложений бизнеса. Насколько целесообразно приобретать дополнительные единицы оборудования, расширять автопарк или покупать новую недвижимость.

прибыли в бизнесе

Разработан финансовыми экспертами ПланФакта

В каких отчётах смотреть ROA и как его анализировать

Для расчёта рентабельности активов потребуются ОПУ и Баланс. В Отчете о прибылях и убытках содержится информация об операционной и чистой прибылях. Баланс расскажет, какая сложилась стоимость активов.

Важно понимать, что цифры для расчёта берутся за один временной промежуток. Нецелесообразно сравнивать прибыль за год с вложениями в бизнес за последний квартал. Данные должны быть соизмеримы.

Среднюю стоимость активов за период можно рассчитать по формуле:

Средняя стоимость активов = (стоимость активов на начало периода + стоимость активов на конец периода) / 2.

В бухгалтерском балансе активы учитываются по остаточной стоимости, поскольку этого требуют нормы отчетности. Для более точного расчета можно взять рыночные цены активов, используемые в управленческом учёте. Это позволит принять более взвешенное и обоснованное управленческое решение.

Отдельно рассчитанный ROA особой пользы не несет. Его необходимо сравнивать с аналогичным показателем компании за прошлые периоды, со средними значениями по отрасли или с цифрами конкурентов.

При резких изменениях показателя, его можно разделить на составные части. Так можно увидеть, что именно повлияло на рост или снижение значения.

Если рентабельность активов ниже, чем действующие процентные ставки в банках, то привлечение новых кредитных средств может привести к снижению прибыли и рентабельности собственного капитала (ROE).

Как увеличить рентабельность активов

Для роста ROA необходимо либо увеличить числитель формулы — прибыль, либо оптимизировать активы — уменьшить знаменатель.

Для роста прибыли можно воспользоваться такими способами:

- Увеличить объёмы продаж — развитие новых направлений сбыта продукции, маркетинга или пересмотр рекламной политики.

- Повысить цены. Важно сделать это грамотно, чтобы не потерять клиентов.

- Пересмотреть ассортимент — делать упор в производстве на те товары, которые обладают большей рентабельностью.

- Снизить административные расходы, где это возможно.

- Если расчет ROA проводится по чистой прибыли, то одним из решений может стать оптимизация налоговой политики.

- Повысить операционную эффективность — чем быстрее обрабатывается заказ, тем больше заказов можно принять. Для этого необходима автоматизация процессов и обучение персонала.

Оптимизировать активы можно в следующих направлениях:

- Пересмотр политики управления запасами:

— Следить за остатками на складах.

— Пополнять запасы продукцией, которая пользуется спросом.

— Контролировать просроченную продукцию, стараться свести её к минимуму.

- Снизить себестоимость без потери качества товаров и услуг.

- Избавиться от неиспользуемых активов. Например, продать или сдать в аренду неиспользуемую недвижимость, транспорт.

- Вести учет дебиторской задолженности.

Увеличение рентабельности активов помогает не только эффективнее использовать ресурсы компании, но и остаться на плаву при экономическом спаде. Получится быстро адаптироваться под сложившиеся реалии.

Подборка инструментов внутри!

Разработан финансовыми экспертами ПланФакта

Резюмируем

Рентабельность активов — относительный показатель, чтобы его рассчитать, нужно прибыль поделить на активы и умножить на 100%.

Рост прибыли еще не гарантирует высокую эффективность работы компании. Важно понимать, насколько грамотно бизнес использует свои ресурсы. Рентабельность активов показывает, сколько приносит каждый рубль, вложенный в компанию.

Показатель лучше рассматривать в динамике и сравнивать с прошлыми периодами, цифрами конкурентов или средними значениями по отрасли.Так можно понять, что повлияло на финансовый результат и сделать выводы.

Анализ ROA позволяет найти точки роста и избавиться от ненужных трат. В результате, бизнес повышает уровень своей финансовой устойчивости и получает возможность развиваться.