Расходы в строительстве: как учитывать затраты и контролировать себестоимость

- 24.06.26

- 31

- Читать ≈ 25 минут

В строительном бизнесе прибыль компании формируется не в момент подписания контракта, а в процессе управления затратами. Без системы учёта расходов проект может незаметно съедать прибыль. Деньги на счете есть, но часть из них — авансы, будущие обязательства или средства, которые уже нужно направить поставщикам и подрядчикам.

Мы — онлайн-сервис финансового учета ПланФакт. Помогаем бизнесу больше зарабатывать, меньше тратить и предотвращать кассовые разрывы. В статье разберём, как классифицировать и распределять затраты, контролировать себестоимость и автоматизировать финансовый учёт в строительной компании.

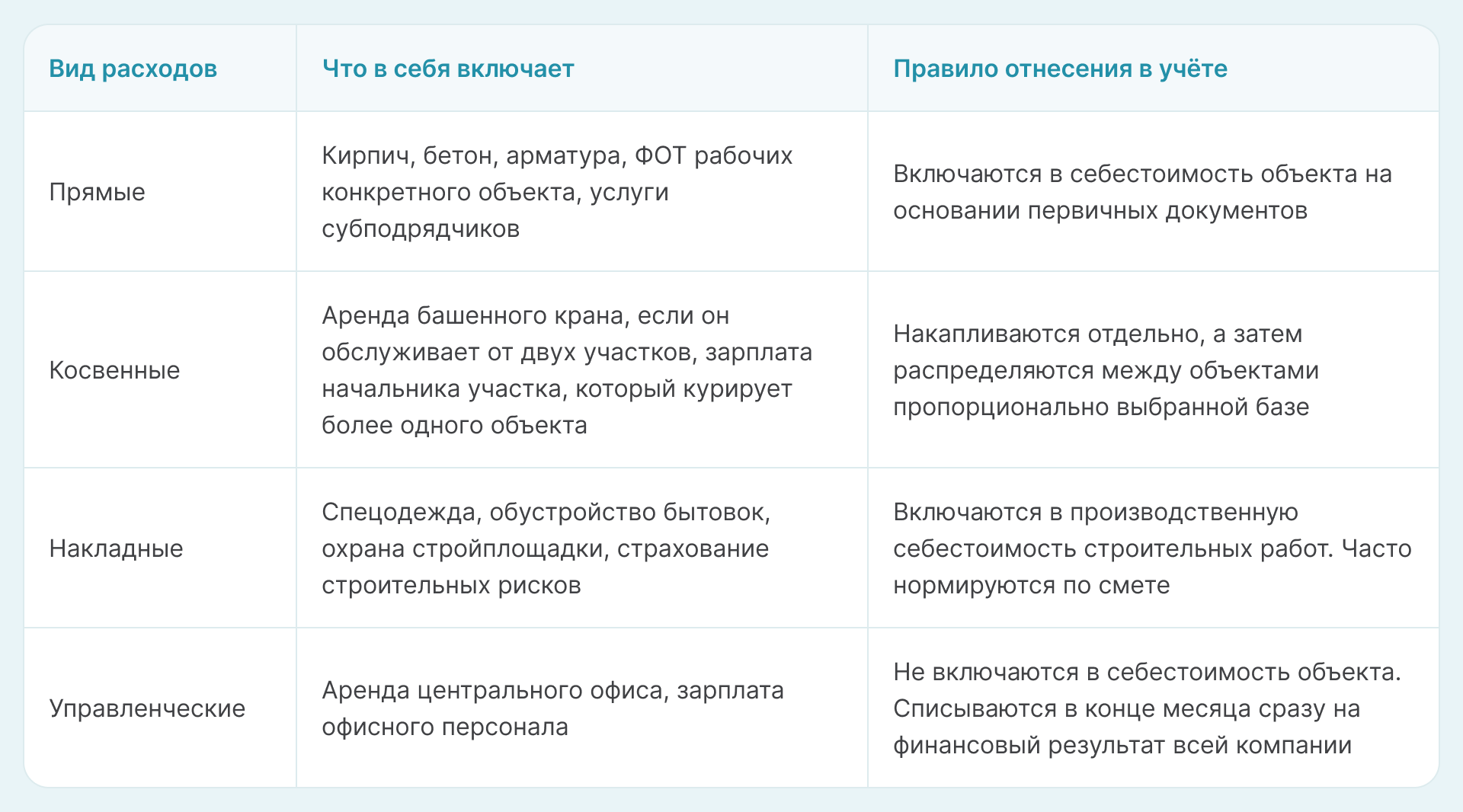

Какие расходы в строительстве нужно выделить в учёте

Частая ошибка управленческого учёта в строительстве — все затраты собираются в один котёл. В итоге исполнитель только после сдачи объекта узнаёт, что сработал в минус. Чтобы этого избежать, расходы строительной компании ещё на старте разделяют на четыре категории:

- прямые,

- косвенные,

- накладные,

- управленческие.

Прямые — расходы, которые относятся к конкретному объекту.

Косвенные — расходы на несколько объектов сразу.

Рассмотрим отличия на примере. Допустим, компания ремонтирует квартиру в ЖК «Светлый» и офис в ТЦ «Престиж». Гипсокартон, установленный в ЖК «Светлый», — это прямой расход ЖК. Доставка гипсокартона именно туда — тоже прямой расход.

А вот оклад главного инженера компании, который утром едет на ЖК, а после обеда — на ТЦ, напрямую отнести нельзя. Это косвенный расход. В конце месяца его зарплату распределят, например, 60% на ЖК и 40% на ТЦ пропорционально объёмам выполненных работ.

Однако бывает, что расходы можно отнести как к прямым, так и к косвенным:

- Амортизация или аренда крупной спецтехники. Если экскаватор нанят только под один объект, это прямой расход. Если возит грунт со всех объектов, — косвенный.

- Коммунальные платежи на стройплощадке — временное подключение объекта к электросетям. Здесь срабатывает тот же принцип: если на каждый объект установлен отдельный прибор учёта, то это прямые затраты. В ином случае расходы будут делиться между объектами.

Накладные — затраты на организацию и управление строительным процессом на площадке. Накладные расходы в смете закладывают в процентах от фонда оплаты труда (ФОТ) рабочих.

Управленческие — издержки на содержание компании в целом. Они поддерживают жизнедеятельность компании. Стройка может временно стоять, но эти расходы всё равно будут.

Управленческие расходы обычно не относят к производственной себестоимости конкретного объекта. Их учитывают на уровне компании, чтобы видеть, сколько маржинальной прибыли остается после содержания офиса, команды и других постоянных затрат.

Сгруппируем в таблице основные отличия видов расходов в строительстве:

У генподрядчика возникают специфические расходы:

- услуги по организации генподряда (координация работ),

- затраты на общую безопасность объекта,

- вывоз мусора со всей площадки,

- услуги субподрядчиков, которые для генподрядчика являются прямыми затратами.

У субподрядчика преобладают узкопрофильные прямые расходы:

- конкретные материалы,

- специализированное оборудование,

- мобилизация или демобилизация бригад под конкретный объём работ.

Индивидуальные особенности строительства в учёте

Управленческий учёт в строительном бизнесе отличается от торговли или сферы услуг. В торговле, если товар закупили за 100 рублей, продали за 150 рублей, то прибыль составила 50 рублей. В услугах цикл обычно короче: компания оказала услугу, получила оплату и быстро видит результат.

В строительстве каждый проект индивидуален, учёт расходов здесь сложнее:

- Длительный операционный цикл. Объект строят месяцами или годами. Деньги тратятся сегодня, а финальный результат и точная себестоимость станут понятны только в конце проекта.

- Множество этапов внутри одного проекта. Котлован, фундамент, возведение стен, отделка — каждый этап требует разных материальных ресурсов, техники и специалистов. Заказчик платит не сразу, а по актам приёмки каждого цикла.

- Авансовая система и субподряды. Авансы создают иллюзию дохода, но эти деньги ещё не заработаны. Их нужно распределить между субподрядчиками и поставщиками.

- Параллельные объекты. Компания может одновременно строить три разных здания, из-за чего расходы на технику, прорабов и логистику постоянно переплетаются.

- Постоянный разрыв между сметой и фактом. Проект на бумаге не совпадёт со стройкой в реальности: вырастут цены на материалы, обнаружат брак или ошибки в проектировании, нужно будет оплатить простои строительной техники из-за непогоды.

Финансы, кассовые разрывы и отчётность

Из-за особенностей сферы строительства бухгалтерский учёт не успевает за реальностью, а в управленческой отчётности возникает хаос. Вот с чем приходится сталкиваться:

Кассовые разрывы. Получив крупный аванс от заказчика, его тратят на закрытие долгов по прошлому объекту. А когда приходит время закупать материалы для нового объекта, денег на счёте нет.

Искажение финансовой отчётности. Допустим, на счёте компании постоянно есть деньги благодаря авансам. Однако фактическая себестоимость работ постоянно превышает смету. В этом случае компания убыточна, хотя бухгалтерская отчётность говорит об обратном.

Чтобы не запутаться, следуйте системе:

- Один объект — отдельная аналитика. То есть все доходы и расходы в строительстве собираются строго в рамках одного договора или объекта.

- Один этап — отдельный бюджет. Нельзя переносить экономию с отделочных работ на этап фундамента.

- Одна статья — отдельный лимит. Например, не более 1,2 млн рублей на цемент для фундамента.

В ПланФакте такую аналитику можно вести через проекты: отдельно видеть поступления, расходы, задолженности и прибыльность каждого объекта.

Читайте в отдельной статье, как мы помогли строительной фирме наладить управленческий учёт. С ПланФактом компания:

- получила прозрачную систему учета денег всего за 3 месяца,

- сэкономила до 1 млн ₽ уже в первый год,

- взяла под 100% контроль рентабелность проектов и риски кассовых разрывов.

Почему оплата не равна прибыли

Допустим, подрядчик получил аванс 10 млн рублей. В текущем месяце он потратил 3 млн рублей на материалы и зарплату. Кажется, что чистый поток составил 7 млн рублей. Но работы заказчику еще не сданы, а акты не подписаны. С точки зрения финансов, 10 млн рублей — не доход, а долг подрядчика перед заказчиком.

Если в следующем месяце заказчик не примет работы из-за брака, эти деньги придётся вернуть, а 3 млн рублей расходов превратятся в чистый убыток.

Вот почему важно разделять три понятия:

- Оплаты — движение денежных средств — это приток или отток денег на счёте.

- Расходы — это затраты, признанные в учёте за период или этап работ. В строительстве они формируют себестоимость объекта: материалы, работа бригад, техника, услуги субподрядчиков. Расход признаётся в моменте его списания в производство, а не в день оплаты счёта поставщику.

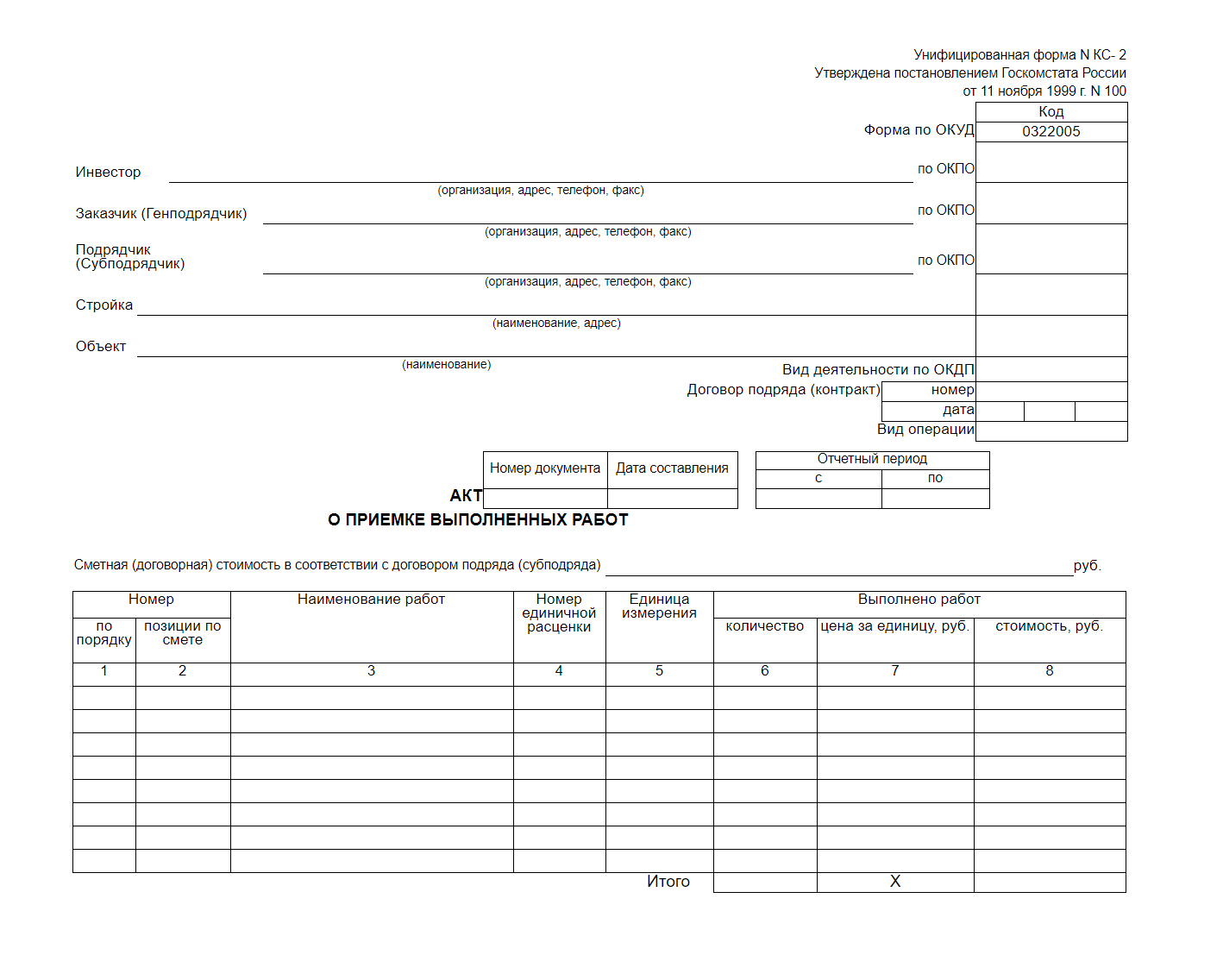

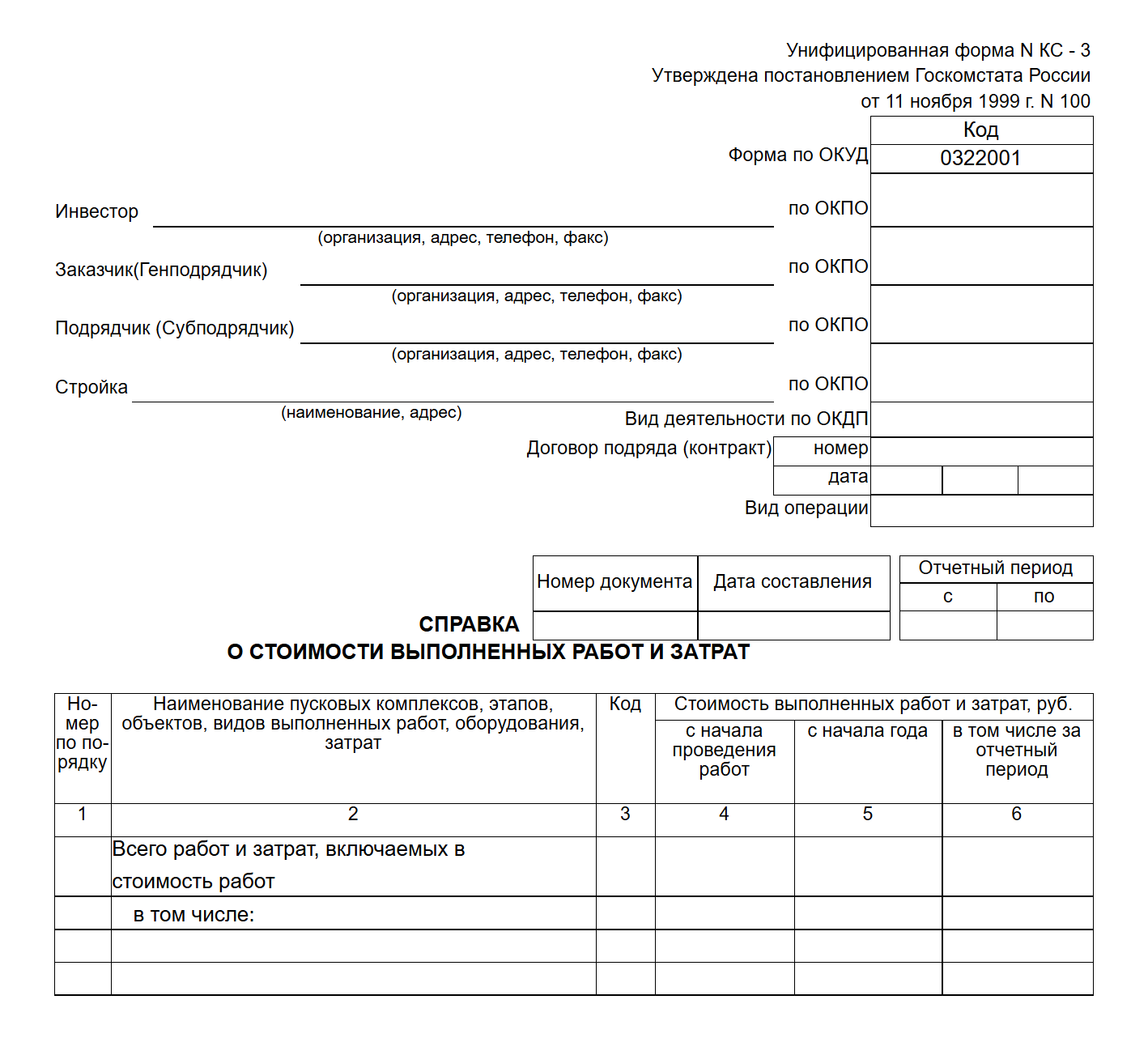

- Признание выручки — доходы — выручка в строительстве возникает, когда подписан акт выполненных работ (КС-2, КС-3).

Акт КС-2 для сдачи строительных работ

Акт КС-3 для сдачи строительных работ

Акт КС-3 для сдачи строительных работ

Как анализ себестоимости помогает вовремя пересчитать бюджет проекта

Поэтапный и постатейный учёт расходов позволяет строительной компании использовать план-фактный анализ в режиме реального времени.

Регулярный анализ отклонений позволяет руководителю проекта:

- Остановить воровство, поменять поставщика, пересмотреть график работы техники.

- Пересчитать бюджет проекта и увидеть реальный финансовый результат проекта с учётом таких изменений.

- Инициировать допсоглашения, если перерасход вызван ошибками в проекте заказчика.

Какие расходы включаются в стоимость строительства и сметную стоимость

Правильная структура расходов в строительстве основана на разделении экономических терминов, которые на первый взгляд кажутся синонимами:

- сметная стоимость,

- фактические расходы,

- себестоимость проекта.

Сметная стоимость — это планируемая цена объекта для заказчика. Её рассчитывают на этапе проектирования.

Строительная смета описывает структуру расходов в строительстве. Смета бывает:

- Локальной — первичный документ, который составляется на отдельные виды работ. Из локальных смет собирается объектная смета.

- Сводная — итоговый документ, в котором содержится общая стоимость строительства.

Сметные нормативы утверждаются государством или разрабатываются внутри компании. Сметное нормирование помогает спланировать затраты на этапе тендера. Но оно не заменит фактический учёт.

Не все расходы, которые несёт компания, заложены в смету:

Фактические расходы — это реальные денежные и материальные затраты, которые компания понесла при выполнении проекта, подтверждённые первичной документацией. Они будут отличаться от сметных показателей из-за изменений цен, объёмов или условий выполнения работ.

Расхождения между сметой и фактом возникают из-за:

- перерасхода материалов,

- роста фонда оплаты труда,

- простоя строительной техники,

- изменения объёмов и допработ,

- логистических сбоев.

Себестоимость — это денежные затраты строительной компании на производство работ, включающая прямые и косвенные расходы, но без учёта прибыли.

Прямые расходы в строительстве относят на объект полностью. А косвенные распределяют по определённым критериям:

- По выручке — расходы делятся пропорционально тому, сколько денег приносит каждый объект.

- По трудовым затратам — чем больше рабочих часов или фонда оплаты труда ушло на объект, тем большая доля косвенных затрат.

- По машино-часам — затраты списываются пропорционально времени работы техники на конкретной площадке.

- По площади — затраты на общие коммуникации или благоустройство делятся пропорционально квадратным метрам каждого объекта.

- По этапам — расходы накапливаются внутри отдельного цикла и списываются на себестоимость после закрытия этапа работ.

Как вести учёт расходов по объектам, этапам и статьям: пошаговая система

Минимальная структура аналитики затраченных средств состоит из шести пунктов:

- Объект — Куда тратим деньги? — конкретная стройплощадка, дом, квартира или километр дороги.

- Этап — Когда и на каком шаге мы находимся? — нулевой цикл, коробка, кровля, отделка.

- Статья расходов — Что именно купили? — арматура, аренда оборудования, ФОТ.

- Контрагент — У кого купили? — поставщик материалов или субподрядчик.

- Договор — На каких условиях работаем? — основание для расчётов, привязанное к контрагенту и объекту.

- Центр финансовой ответственности — Кто отвечает за деньги? — подразделение или конкретное лицо, кто тратит деньги.

Управленческий учёт строится на первичных документах, на основании которых признаётся расход средств.

Мы подготовили чек-лист по первичной документации для учёта расходов в строительстве:

✅ Для закупки материалов:

- товарная накладная (ТОРГ-12) или универсальный передаточный документ (УПД),

- спецификация к договору для сверки цен.

✅ Для списания материалов в производство:

- акт о приёмке материалов,

- накладная на внутреннее перемещение (ТОРГ-13),

- отчёт о расходе материалов по производственным нормам (форма М-29).

✅ Для субподрядчиков:

- акт о приёмке выполненных работ (форма КС-2),

- справка о стоимости выполненных работ и затрат (форма КС-3).

✅ Для строительных машин и механизмов:

- рапорты о работе строительных машин (форма ЭСМ-3) или путевые листы о часах отработки на конкретном объекте.

✅ Для начисления заработной платы:

- табель учёта рабочего времени по объекту (форма Т-13),

- наряды на сдельные работы для бригад.

✅ Для накладных и прочих услуг:

- акты об оказании услуг (охрана, аренда бытовок, вывоз мусора).

Чтобы не запутаться в тратах, каждому новому проекту нужны финансовые границы. Предлагаем шаблон алгоритма запуска проектного учёта:

Шаг 1. Завести карточку объекта

Создаётся уникальный ID и заводится карточка объекта в базе учёта. На бухгалтерском или управленческом документе следует указывать этот ID.

Шаг 2. Разбить бюджет по этапам

Проект разделяется на технологические этапы. Бюджет заводится под каждый цикл отдельно.

Шаг 3. Закрепить статьи затрат

Внутри каждого этапа прописывается номенклатура затрат на основе сметы: количество бетона, арматуры, машино-часов.

Шаг 4. Назначить ответственных

За каждым этапом и объектом закрепляется материально ответственный. Он подписывает заявки на материалы и проверяет объёмы.

Шаг 5. Регламентировать первичную документацию

Сотрудники должны понимать, какие документы на каком этапе принимать к учёту: накладные, акты, путевые листы, счета.

Шаг 6. Ввести анализ по статьям

Периодически проверяйте отклонения факта от сметы и ищите причины и пути снижения возросших затрат. Для этого составляют Отчёт по исполнению бюджета объекта (план-фактный анализ). Вот один из вариантов, как он может выглядеть:

Ключевой показатель — прогноз до завершения проекта. Если бюджет проекта начал исчерпываться быстрее плана, у руководства будет время отреагировать.

Для более глубокого анализа собственнику строительной компании будут интересны такие показатели:

- Себестоимость работ покажет, укладываются ли проекты в технологические рамки и сметные нормы.

- Валовая прибыль проекта — разница между объёмом выполненных работ по актам КС-3 и их реальной себестоимостью. Если валовая прибыль по объекту падает, проект зарабатывает меньше, чем планировали, а при сильном отклонении может уйти в минус.

- Денежный поток — разница между всеми поступлениями денег от заказчиков и выплатами поставщикам и рабочим. Показывает выживаемость компании и защищает от кассовых разрывов.

- Просроченные оплаты — компания выполнила работу, заказчик подписал КС-3, но деньги на счёт не перевёл.

- Перерасход по статьям — статьи расходов в строительстве с наибольшим отклонением от плана.

Как считать себестоимость и контролировать бюджет проекта

Если считать себестоимость после сдачи работ, у компании не будет возможности повлиять на стоимость проекта в процессе его выполнения.

Бюджет в строительстве контролируют с помощью:

- предварительной калькуляции затрат,

- нормирования ресурсов,

- регулярного план-фактного анализа.

Калькуляция затрат — это материальные ресурсы, необходимые для реализации проекта.

Если затраты на проект растут, есть несколько вариантов их снижения:

- Закупки и логистика. Прямые контракты с производителями материалов вместо перекупщиков, укрупнение партий поставок.

- Использование техники. Она должна заезжать на площадку под готовый фронт работ и уезжать после его выполнения.

- Оптимизация раскроя и хранения. Организация охраняемых складов для дорогостоящих материалов и внедрение карт раскроя для арматуры, пиломатериалов.

Норма показывает, какое максимальное количество ресурсов может быть потрачено на единицу работы. Если списывать материалы или деньги по выбытию, то на площадке будет процветать воровство. Для контроля себестоимости нормировать нужно:

- материалы с помощью лимитно-заборных карт,

- трудовые затраты через внутренние нормы выработки,

- машино-часы работы техники в зависимости от объёма работ,

- логистику по времени доставки и разгрузки автомобиля.

План-фактный анализ проводят минимум раз в месяц. Он подразумевает сравнение бюджета проектов с фактическими затратами. Финансовый контроль строится по пяти направлениям:

- Материалы. Сравнивают объём закупленного и списанного в производство материала с проектными лимитами.

- Фонд оплаты труда. Закрытые наряды рабочих сопоставляют с выполненными объёмами.

- Амортизация и техника. Сравнивают плановую стоимость машино-часа с фактическими затратами на аренду или содержание собственного технического парка.

- Доставка. Проверяют соответствие транспортных накладных объёмам завезённого материала.

- Накладные расходы. Счета за охрану, коммунальные услуги, вывоз мусора должны соответствовать ежемесячному лимиту.

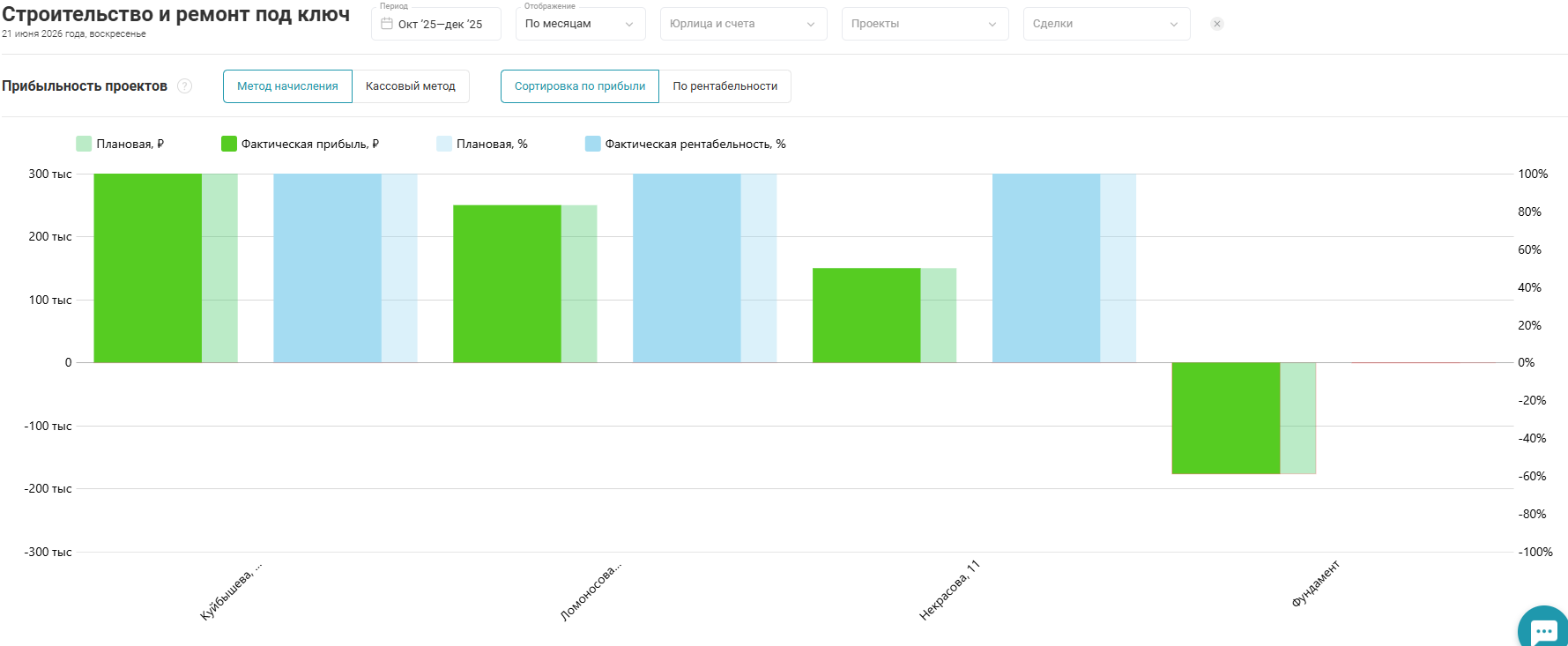

В итоге план-фактного анализа нужно сравнить прибыльность каждого проекта и оценить его реальную рентабельность

В итоге план-фактного анализа нужно сравнить прибыльность каждого проекта и оценить его реальную рентабельность

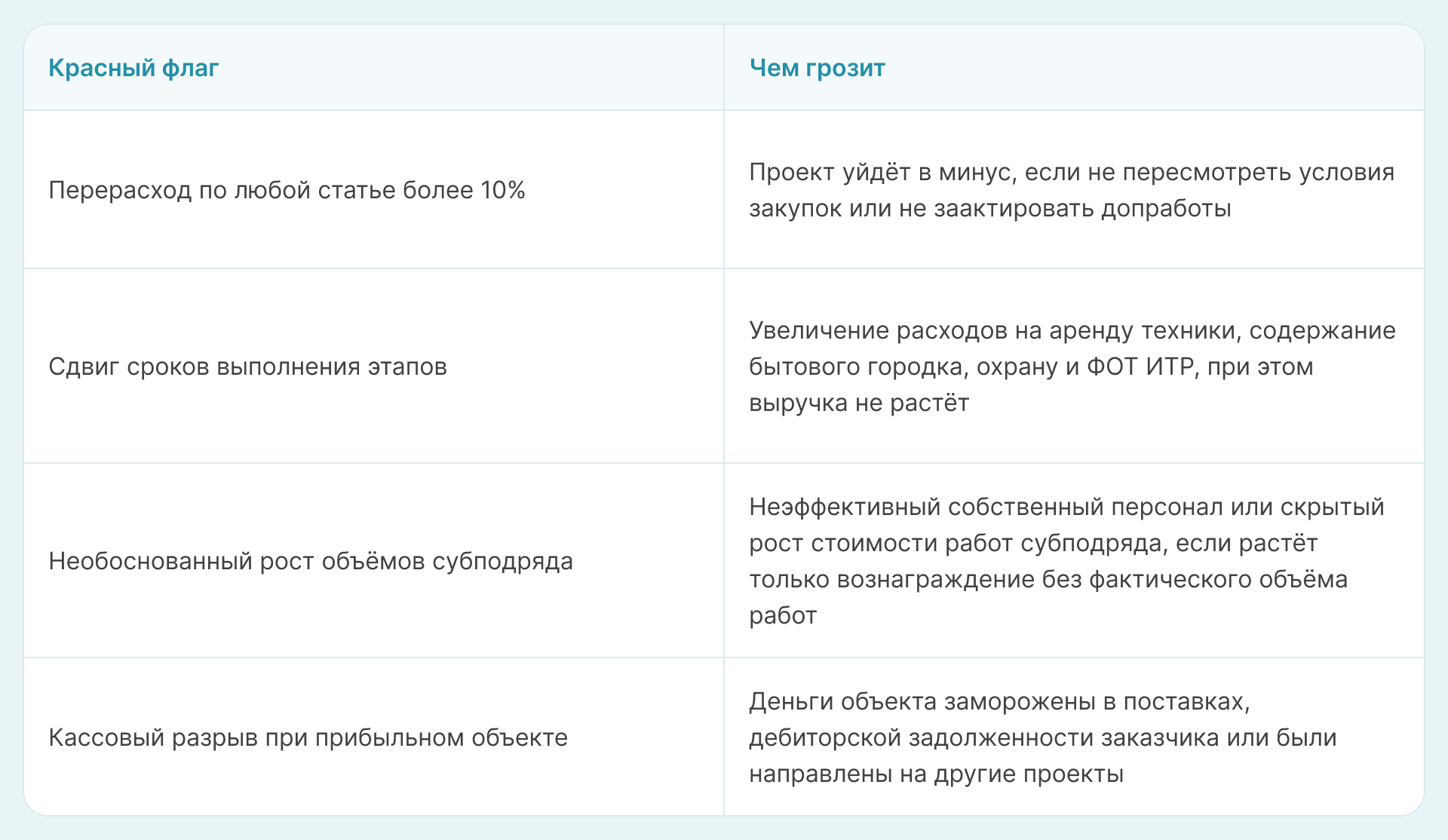

Мы собрали в таблицу главные сигналы риска проекта:

строительным

компаниям

Как автоматизировать учёт расходов

Когда смета, первичные документы, банковские оплаты, финансовая отчётность и управленческий контроль связаны в один процесс, учёт расходов в строительстве эффективен.

В ручном режиме эта цепочка постоянно нарушается. Собственник видит итоговые цифры с опозданием, и исправить ситуацию невозможно. Чтобы контролировать расходы без ручного сведения таблиц, учёт лучше автоматизировать.

На старте бизнеса Excel кажется идеальным решением. Но когда появляется несколько объектов одновременно, компания сталкивается с длинным производственным циклом и огромным потоком первичной документации. Достаточно случайно удалить одну формулу, перепутать ячейку или забыть внести оплату, и вся аналитика по объекту нарушается.

В такой ситуации нужен сервис финансового и управленческого учета в строительстве. Он должен аккумулировать и связывать между собой следующие блоки данных:

- бюджет проекта,

- фактические расходы,

- оплаты и движение денежных средств,

- дебиторскую и кредиторскую задолженности,

- прибыль и рентабельность по объектам.

Чтобы связать все метрики, строительные компании малого и среднего бизнеса используют специализированный сервис управленческого учёта ПланФакт.

- Сервис разработан для того, чтобы избавить собственника от ручных таблиц и настроить прозрачный финансовый контроль:

- Система интегрируется с банковскими счетами, загружает операции и разносит их по нужным объектам, проектам и статьям расходов.

- Платёжный календарь позволяет планировать будущие расходы и избежать кассового разрыва.

- Смета объекта в режиме реального времени сопоставляется с фактическими расходами.

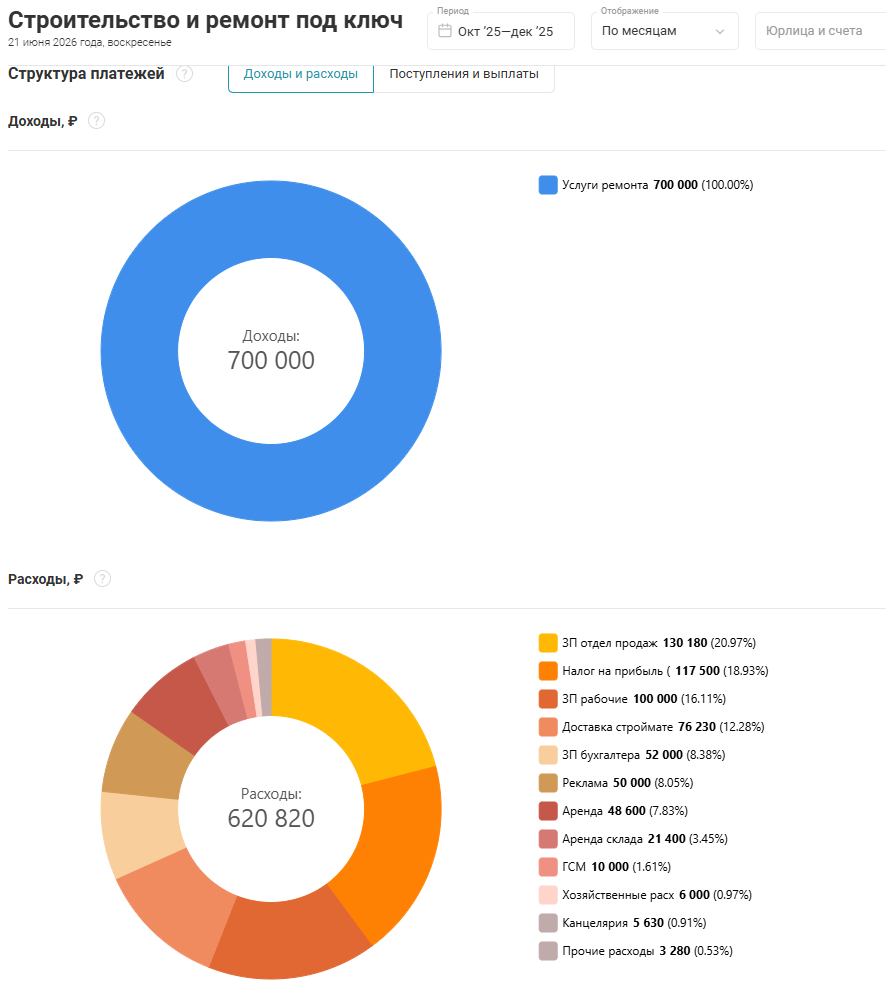

В один клик вы получаете главные отчёты бизнеса: Отчёт о движении денежных средств (ДДС) для контроля ликвидности и Отчёт о прибылях и убытках (ОПУ) для оценки реальной эффективности и чистой прибыли проекта и компании в целом.

Постатейное распределение доходной и расходной части в сервисе ПланФакт

Начните контролировать финансы строительных проектов уже сейчас: подключите ПланФакт и оцените возможности сервиса бесплатно.

Часто задаваемые вопросы (FAQ)

Чем расходы в строительстве отличаются от затрат?

- Затраты — это ресурсы, которые приобрели и использовали в проекте. Они формируют себестоимость объекта.

- Расходы — это затраты, которые признаны при сдаче работ заказчику (подписан акт КС-2, КС-3).

Что входит в накладные расходы в строительстве?

В накладные расходы входят:

- зарплата ИТР (прорабы, начальники участков) и офиса (бухгалтерия, снабжение),

- аренда и содержание офиса, штабов строительства, бытовок,

- связь, интернет, коммунальные услуги на объекте,

- охрана стройплощадки, техника безопасности и охрана труда,

- командировочные и представительские расходы.

Какие расходы включаются в стоимость строительства?

Все прямые и косвенные затраты, связанные с созданием объекта.

Как учитывать расходы по нескольким объектам одновременно?

Необходимо вести раздельный пообъектный учёт расходов. Прямые расходы списываются на этот объект. Косвенные расходы в строительстве копятся отдельно и в конце месяца распределяются между объектами пропорционально выбранной базе.

Почему прибыльный объект может давать кассовый разрыв?

Прибыль — это цифры на бумаге, а кассовый разрыв — это физическое отсутствие денег на счёте. Причины:

- акт подписан, но заказчик не перечислил деньги,

- оплачен поставщику аванс за материалы, но объект ещё не сдан,

- деньги потрачены на излишний материал, который теперь хранится на складе.