Управленческий учет в строительной компании

- 29.06.26

- 19358

- Читать ≈ 14 минут

В строительстве деньги часто приходят и уходят неравномерно: авансовые платежи, закупки материалов, выплаты подрядчикам, зарплаты, налоги и закрытие старых обязательств могут относиться к разным объектам. Из-за этого собственник не всегда точно понимает, какие проекты приносят прибыль, где уже есть перерасход, а когда может возникнуть кассовый разрыв.

Мы — онлайн-сервис финансового учета для строительного бизнеса ПланФакт. Помогаем бизнесу больше зарабатывать, меньше тратить и предотвращать кассовые разрывы. В статье расскажем, как вести управленческий учет в строительстве, его основные методы, а также проблемы, которые могут быть признаны лидерами в этой строительной области.

Особенности ведения управленческого учета в строительстве

Длительный цикл. Даже переносные ремонтные работы или монтаж временных сооружений, как правило, занимают больше месяца. А если речь идет о крупных капитальных объектах, от начала строительства до сдачи может пройти несколько лет.

Таким образом, доходы и расходы по каждому проекту формируются в течение нескольких отчетных периодов. Поэтому нужно определять финансовый результат на каждом этапе строительства.

Несколько объектов. Как правило, у строительных организаций в работе одновременно находятся несколько объектов. При этом важно правильно распределить расходы между ними.

Контроль государства. Строительная отрасль — это один из наиболее жестко регламентированных государством видов деятельности.

Для проведения строительных работ нужно получать различные согласования и разрешения, что ведет к дополнительным затратам и может затянуться на длительный срок.

Поэтому в строительстве часто возникает подготовительный период, когда договор уже подписан и затраты частично понесены, а работы не производятся и выручки пока нет.

Сметы. Работы в строительстве проводят на основании заранее составленных смет. Превышать сметную стоимость весьма нежелательно, а в ряде случаев, например, в рамках исполнения госконтрактов — недопустимо. Поэтому в этой отрасли нужно обратить особое внимание на организацию планирования.

Методики управленческого учета

Бюджетирование. Для бюджетирования в строительных организациях преимущественно применяют нормативный и экспертный метод.

Нормативы, разработанные Минстроем, обязательно применять при составлении смет лишь для строительства за счет бюджетных средств, а в остальных случаях — только, если это определено законом или договором ().

Но на практике специалисты строительной отрасли при бюджетировании обычно основываются на нормативах Минстроя, при необходимости корректируя их с учетом специфики проекта.

Общие подходы к учету. С точки зрения объектов управленческий учет в строительной организации лучше всего вести позаказным методом. В данном случае заказ — это отдельный объект, на котором организация ведет строительные или ремонтные работы.

С точки зрения распределения затрат можно использовать, как директ-костинг, то есть учитывать только прямые затраты по проектам, так и вести учет по полным затратам.

Подробнее об этих двух методах учета читайте в статье.

Директ-костинг проще, зато учет по полным затратам дает возможность оценить полный финансовый результат для каждого проекта. Но для этого важно без ошибок распределить затраты между ними.

строительным

компаниям

Разнесение затрат

Сначала затраты нужно разделить прямые и косвенные. Прямые — это те, которые можно непосредственно отнести на конкретный объект, например:

- зарплата рабочих со взносами;

- материалы;

- затраты на строительную технику, которая используется только на этом объекте. Для собственной техники — амортизация, ГСМ, техобслуживание, для сторонней — стоимость аренды.

Косвенные затраты относятся к деятельности организации в целом. Это, в частности, зарплата управленческого персонала, аренда и содержание офиса, реклама. Также к косвенным относятся и затраты на технику, которая используется сразу для нескольких проектов.

При распределении косвенных затрат очень важно правильно выбрать базу. В качестве базы для распределения может выступать:

- выручка по проектам;

- фонд оплаты труда (ФОТ) рабочих;

- численность рабочих;

- затраты труда в человеко-часах;

- материальные затраты.

База для распределения должна отражать основные характеристики проектов. Например, если основную долю затрат составляют материалы, логично их и использовать в качестве базы. Если работы трудоемкие, то лучше взять ФОТ или затраты труда в человеко-часах.

На выручку целесообразно ориентироваться в тех случаях, когда не получается выделить преобладающий во всех проектах вид затрат.

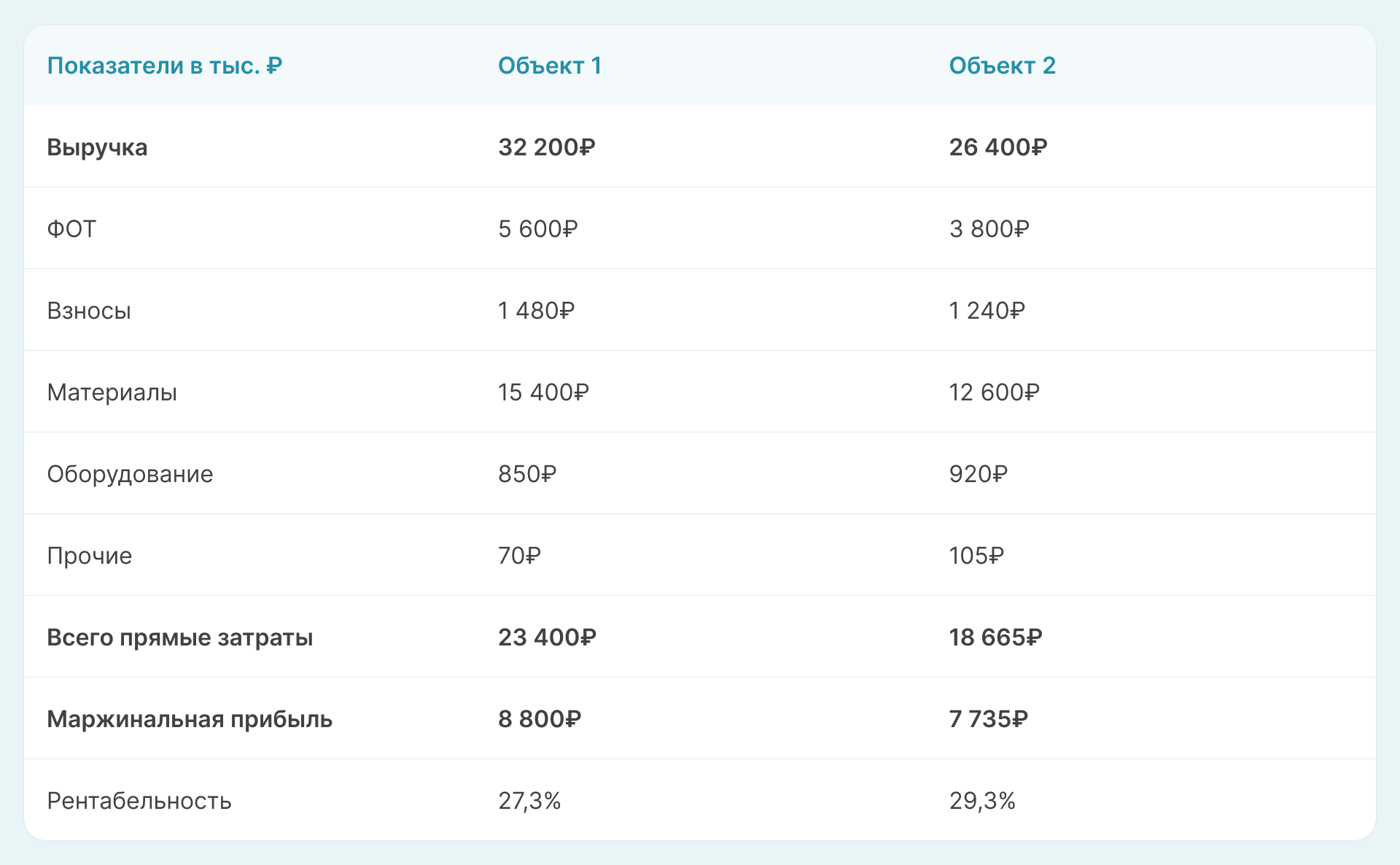

Пример 1

Компания «Строймонтаж» в 2023 году построила два объекта. Показатели выручки и прямых затрат по объектам приведены в таблице Excel.

Общая сумма косвенных затрат — 6 800 тыс. ₽.

Из таблицы видно, что в структуре затрат по обоим объектам преобладают материалы. Поэтому было принято решение использовать материальные затраты в качестве базы распределения.

Косвенные затраты на объект 1:

6800 тыс. ₽ / (15 400 тыс. ₽ + 12 600 тыс. ₽) х 15 400 тыс. ₽ = 3 740 тыс. ₽

Косвенные затраты на объект 2:

6800 тыс. ₽ / (15 400 тыс. ₽ + 12 600 тыс. ₽) х 12 600 тыс. ₽ = 3 060 тыс. ₽

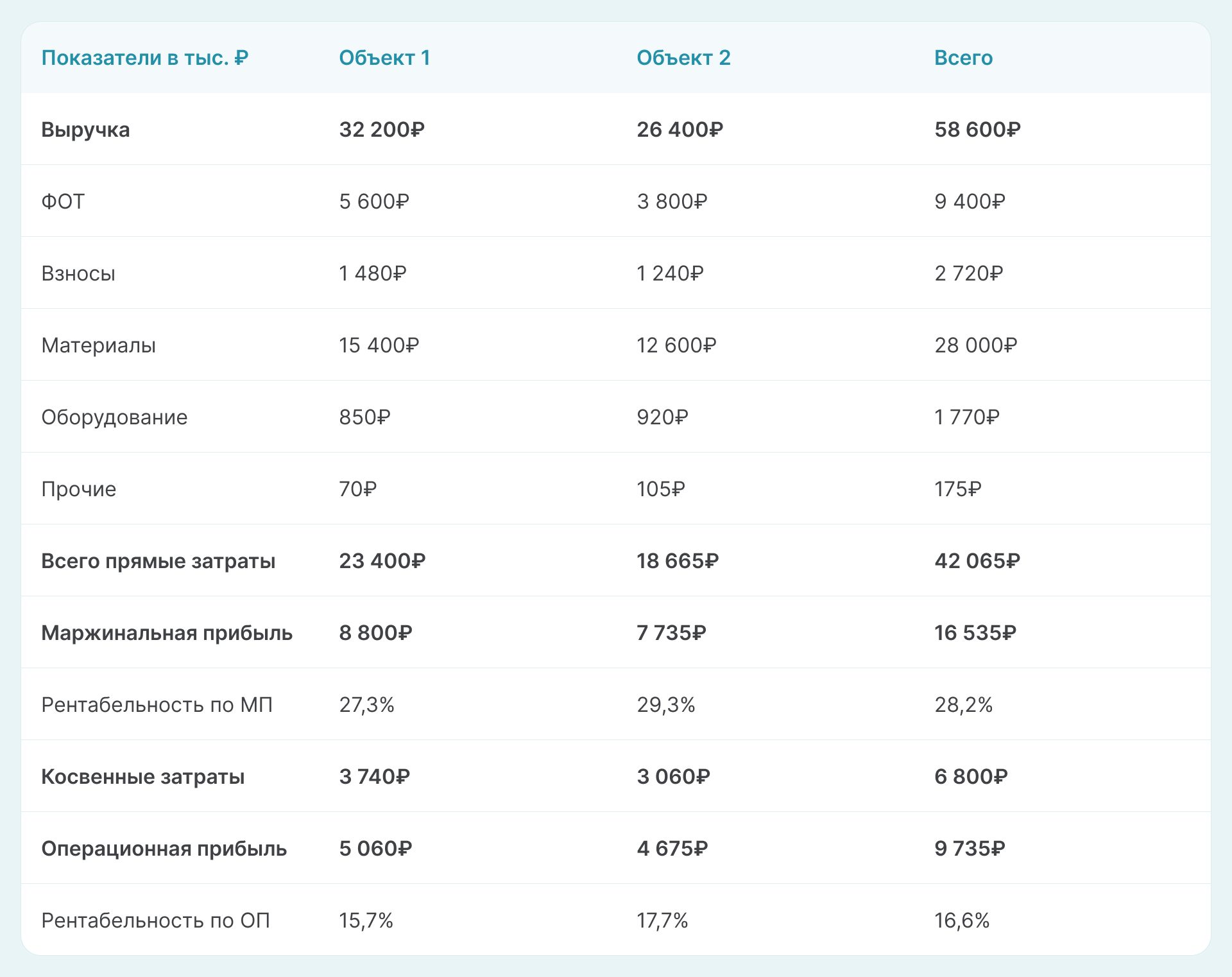

Финансовые результаты по объектам с учетом всех основных затрат приведены в таблице Excel.

Консолидация отчетности

Строительный бизнес иногда организуют в виде холдинга из нескольких юридических лиц, каждое из которых специализируется на отдельных проектах или видах работ. Нередко эти организации оказывают услуги не только внешним заказчикам, но и другим компаниям группы.

При составлении консолидированной отчетности по холдингу важно исключить внутренние обороты, чтобы не исказить общие финансовые показатели.

Пример 2

В холдинг «СтройПроф» входит компания «ЭТМ», которая занимается электромонтажными работами. В 1 квартале 2024 года компания «РемДизайн», также входящая в холдинг, проводила капитальный ремонт здания. Для монтажа электросетей привлекли компанию «ЭТМ».

Выручка компании ЭТМ за услуги по электромонтажу — 85 000 ₽.

Выручка компании «РемДизайн» за ремонт объекта в целом — 970 000 ₽.

В консолидированную отчетность холдинга вошли только 970 000 ₽ — это внешняя выручка компании «РемДизайн». Сумма 85 000 ₽ относится к внутренним оборотам холдинга, и она уже была учтена при формировании цены ремонта.

Сложности внедрения управленческого учета в строительной компании

Бюджетирование с учетом длительного цикла. Любые строительные работы проводятся на основании составленных смет. Однако спрогнозировать стоимость материалов и работ на длительный срок может быть достаточно сложно.

В результате иногда возникают ошибки при бюджетировании, и заложенных в проект денежных средств не хватает на финансирование всех работ. В таких случаях приходится корректировать цену, а если это невозможно — искать дополнительное финансирование и в итоге нести убытки.

Ошибки при распределении расходов между проектами. Если неверно распределить расходы, то будут искажены финансовые результаты по объектам. В итоге компания может вложить ресурсы в низкодоходные или вообще убыточные направления.

Ошибки при консолидации. Неверный учет внутренних оборотов при консолидации приводит к искажению финансовых показателей по холдингу. В результате владельцы бизнеса могут принять неверные управленческие решения.

Например, «удвоение» выручки при внутренней реализации приведет к завышению финансовых результатов. Собственники компании могут принять решение распределить прибыль, или вложить ее в развитие бизнеса, а фактически окажется, что у них в распоряжении меньше свободных средств, чем предполагалось.

Инструменты управленческого учета в строительной компании

В ПланФакте есть несколько инструментов, которые помогают преодолеть сложности управленческого учета в строительстве.

1. Проекты — объединенные в группу финансовые операции, которые относятся к одному заказу. С помощью инструмента можно помечать деньги, которые платятся в разные временные промежутки, но относятся к одному объекту. Это помогает собственнику видеть прибыль и рентабельность конкретного проекта, а также понимать, стоит ли включаться в такие него или нет.

Также инструмент решает задачу с разделением аналитики на разные объекты, если в моменте их больше двух.

2. БДР — бюджет доходов и расходов. С помощью него можно создавать бюджет для отдельного юридического лица, проекта или группы проектов. В БДР фиксируются плановые цифры для доходов и расходов по учетным статьям, а затем сравниваются фактические значения с плановыми. В строительстве инструмент помогает отслеживать превышение расходной и доходной частей по каждому объекту.

3. Платежный календарь — план всех предстоящих платежей и поступлений денег на определенный период времени, например, на неделю, месяц, квартал. С помощью инструмента собственник прогнозирует нехватку денег и может предотвращать или контролировать кассовые разрывы.

Что в итоге

В управленческом учете в строительстве есть своя спецификация: долгосрочный цикл проекта, несколько объектов в работе одновременно, контроль над государством, заранее составленные сметы, цифры по которым нежелательно выдвигать.

Чтобы упростить сложность, используются инструменты финансового учета: объединение финансовых операций по проектам, бюджетные доходы и расходы, платежный календарь.

Для бюджетирования строительства в организациях применяются нормативный и экспертный метод.

С точки зрения объектов наблюдения управленческий учет в строительной организации лучше всего использовать позаказный метод, где заказ — это отдельный объект.

С точки зрения распределения затрат можно использовать, как прямой костинг, то есть учитывать только прямые затраты по проектам, а также вести учет по всем затратам.

Строительные компании выбирают ПланФакт

Анализируйте состояние бизнеса с ПланФактом. Сервис автоматически строит главные управленческие отчеты, чтобы вы мгновенно получали актуальную информацию. Попробуйте бесплатно – 7 дней полного доступа в подарок.

ПланФакт поможет:

- Отслеживать рентабельность проектов, отказываться от убыточных направлений.

- Следить, куда уходят деньги, сколько есть на счетах и хватит ли их, чтобы расплатиться с поставщиками.

- Понимать, сколько и за счет чего зарабатывает бизнес, сколько денег можно вывести на дивиденды без ущерба компании, а сколько — оставить на развитие.

- Ппланировать будущие поступления и списания так, чтобы заранее обнаружить нехватку денег и подготовиться к ней.