Подробный разбор показателей анализа фондоотдачи основных средств

- 20.01.26

- 8535

- Читать ≈ 22 минуты

Фондоотдачу часто считают формально — раз в год для отчета. Но владельцы и бизнес-руководители потом удивляются: оборудование купили, активы выросли, а выручка — нет. Эта статья для собственников, финансовых директоров и руководителей производств, которые хотят понять, как на самом деле работают инвестиции в основные средства. Анализ фондоотдачи помогает увидеть, какие мощности простаивают, какие вложения не дают эффекта и где бизнес фактически теряет деньги.

Проблема в том, что сам показатель не дает ответов без контекста. Рост или снижение цифры не говорит, что происходит с оборудованием, структурой активов, загрузкой мощностей и производительностью персонала. Без факторного анализа и неправильной подготовки данных решения на его базе часто оказываются ошибочными.

В статье мы покажем, как считать и анализировать фондоотдачу так, чтобы она стала инструментом управления, а не просто финансовым коэффициентом.

Содержание статьи

1. Что такое фондоотдача и зачем ее анализировать

2. Базовые показатели для анализа фондоотдачи

3. Анализ фондоотдачи основных средств: с чего начать

4. Факторный анализ фондоотдачи: как разложить показатель на причины

5. Анализ фондоотдачи, фондоемкости и фондовооруженности вместе

6. Как использовать анализ фондоотдачи в управленческих решениях

7. Частые ошибки при анализе фондоотдачи

8. Как считать и анализировать фондоотдачу на основе данных управленческого учета

9. Чек-лист анализа фондоотдачи

10. Ограничения: что может повлиять на результаты анализа фондоотдачи

11. Резюмируем

Что такое фондоотдача и зачем ее анализировать

Фондоотдача — это финансовый показатель, который показывает, сколько рублей выручки генерирует каждый рубль, вложенный в основные средства компании.

Анализ этого коэффициента дает возможность:

- Понять результаты от инвестиций, например, окупилось ли приобретение нового оборудования или строительство цеха.

- Увидеть проблемы. Если показатель падает, это может говорить о неэффективном использовании ресурсов компании.

- Сравнить разные подразделения (цеха, филиалы) или сопоставить результаты всего предприятия со среднеотраслевыми значениями.

- Оценить финансовое положение бизнеса. Хотя показатель фондоотдачи напрямую не отражает финансовую устойчивость, но его стабильный рост свидетельствует о хорошем финансовом состоянии предприятия.

Базовые показатели для анализа фондоотдачи

Фондоотдача равна отношению выручки (В) за период к среднегодовой стоимости основных средств (ОС) за этот же период:

ФО = В / ОСср.

Значит, для расчета по базовой формуле потребуется информация о выручке и основных средствах компании.

Как подготовить данные для расчета

Выручку нужно брать без НДС и акцизов. Учитывать следует только выручку от основной деятельности, без прочих доходов. В бухгалтерской отчетности это — строка 2110 отчета о финансовых результатах. Также можно использовать и управленческую выручку, если компания ведет управленческий учет.

Основные средства используют для расчета по остаточной стоимости, отраженной в бухучете (строка 1150 баланса). Здесь также можно задействовать данные управленческого учета о рыночной стоимости объектов.

Желательно использовать от периода к периоду один и тот же подход к формированию исходных данных: на основе бухгалтерского или управленческого учета. Если же с какого-то периода подход изменится, то это нужно учитывать при анализе показателей в динамике.

Существует два основных варианта расчета средней стоимости основных средств.

При упрощенном расчете формула выглядит так:

ОСср = (стоимость ОС на начало периода + стоимость ОС на конец периода) / 2.

Желательно применять этот способ только в случаях, когда движение ОС в течение периода было незначительным.

Если же в периоде были крупные приобретения или списания ОС, то лучше использовать уточненную формулу:

ОСср = стоимость ОС на начало года + (стоимость введенных ОС × кол-во месяцев использования / 12) − (стоимость выбывших ОС × кол-во месяцев неиспользования / 12).

Пример 1

Выручка производственной организации за 2025 год составила 35 млн рублей. Стоимость основных средств на начало 2025 года — 12 млн рублей. 1 апреля купили и ввели в эксплуатацию новый станок за 6 млн рублей. Этот станок в 2025 году использовали 9 месяцев. 1 июля списали старый станок стоимостью 2 млн рублей, то есть его не использовали 6 месяцев. Стоимость основных средств на конец года:

ОСкц = 12 млн ₽ + 6 млн ₽ – 2 млн ₽ = 16 млн ₽.

Расчет по простой формуле:

ОСср = (12 млн ₽ + 16 млн ₽) / 2 = 14 млн ₽.

ФО = 35 млн ₽ / 14 млн ₽ = 2,50.

Расчет с учетом поступлений и выбытий ОС:

ОСср = 12 млн ₽ + (6 млн ₽ × 9 мес / 12 мес) – (2 млн ₽ × 6 мес / 12 мес) = 15,5 млн ₽.ФО = 35 млн ₽ / 15,5 млн ₽ = 2,26.

При более точном расчете ФО получилась меньше. Фактически дорогостоящий станок использовали большую часть года, а при расчете по упрощенному варианту его стоимость была учтена только на конец периода.

Анализ фондоотдачи основных средств: с чего начать

Анализ на начальном этапе состоит из следующих шагов.

Шаг 1. Расчет текущего показателя по базовой формуле, как мы показали выше.

Шаг 2. Сравнение с предыдущими периодами. Здесь важно проверить, что во всех периодах применяется одинаковая методика расчета, в частности — порядок определения средней величины ОС за период.

Рост коэффициента — это хороший результат: либо выручка растет быстрее, чем стоимость активов, либо имеющиеся мощности используются более эффективно. Снижение — тревожный сигнал: возможно, падает выручка или простаивает новое оборудование.

Шаг 3. Сравнение с отраслевыми показателями и данными конкурентов. Универсального норматива для фондоотдачи нет, этот показатель сильно зависит от отрасли. Он может составлять от 1,5–2 в нефтедобыче до 50–70 и более в торговле и услугах. Также полезно будет сравнить свой коэффициент с данными основных конкурентов, если их отчетность доступна.

Шаг 4. Сравнение по подразделениям. Если компания имеет сложную структуру, то также полезно будет сравнить фондоотдачу между отдельными цехами, филиалами. Но сравнивать здесь нужно только подразделения, которые заняты одним и тем же, либо сходными видами деятельности, иначе информация будет несопоставима.

Пример 2

Показатели производственной компании за 2024–2025 годы приведены в таблице:

ФО2024 = 100 млн ₽ / 40 млн ₽ = 2,50.

ФО2025 = 120 млн ₽ / 55 млн ₽ = 2,18.

И выручка, и стоимость ОС за год выросли, но фондоотдача снизилась. Это значит, что инвестиции пока не дали запланированного эффекта и нужно выяснить причины.

Факторный анализ фондоотдачи: как разложить показатель на причины

Сравнение в динамике показывает только фактическое отклонение показателя. Чтобы выявить причины применяют более углубленные методики, в частности, факторный анализ.

Двухфакторный анализ фондоотдачи

Двухфакторный анализ изменения фондоотдачи основан на разделении всех основных средств компании на активную и пассивную часть.

Активная часть ОС — это объекты, непосредственно участвующее в процессе производства, например, оборудование и транспортные средств. Пассивная часть обеспечивает условия для производственного процесса. Это, например, здания, сооружения, инфраструктура.

Двухфакторный анализ раскладывает общую фондоотдачу на два компонента:

- долю активной части в основных средствах,

- ФО только активной части.

ФОобщ = (стоимость активной части ОС / общая стоимость ОС) × (выручка / стоимость активной части ОС)

Или:

ФОобщ = удельный вес активной части × ФО активной части

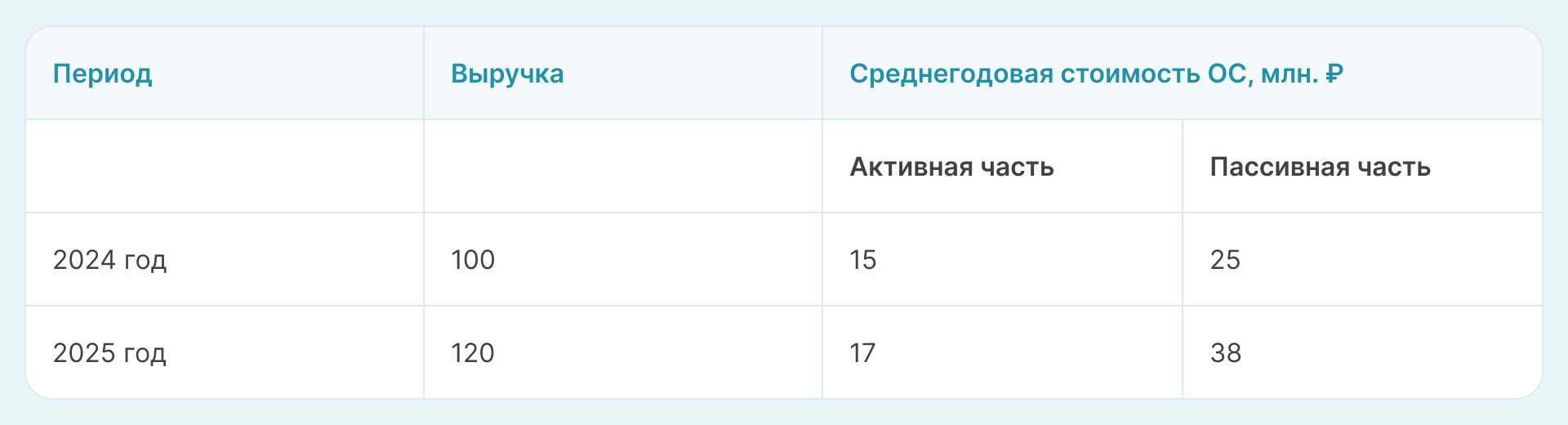

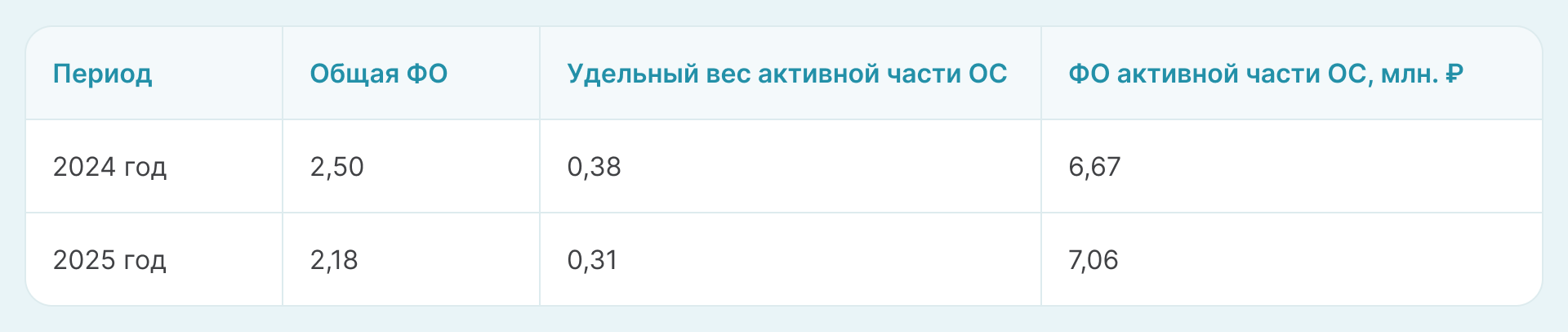

Пример 3

Продолжим пример 2. Если разделить основные средства на активную и пассивную часть, то исходные данные для расчета будут выглядеть следующим образом:

Результаты расчета:

Получается, что эффективность использования активной части основных средств выросла. А снижение общей фондоотдачи связано с тем, что доля активной части существенно снизилась из-за крупных инвестиций в пассивную часть.

Многофакторные модели: когда нужны и как не утонуть в формулах

Многофакторные модели используют для более глубокого анализа. Популярная четырехфакторная модель выглядит следующим образом:

ФО = (В / Соп) × (Соп / Мср) × (Фа / ОС) × (Мср / Фа),

где:

- В — выручка,

- Соп — стоимость основной продукции,

- Мср — среднегодовая мощность,

- Фа — среднегодовая стоимость активной части основных средств,

- ОС — среднегодовая стоимость всех основных средств.

Каждая из частей формулы отражает тот или иной фактор, влияющий на фондоотдачу:

- В / Соп — ассортимент — сколько выручки приходится на рубль основной продукции.

- Соп / Мср — структура выпуска — насколько мощность используется под основную продукцию.

- Фа / ОС — доля активной части основных средств.

- Мср / Фа — выпуск на единицу активной части.

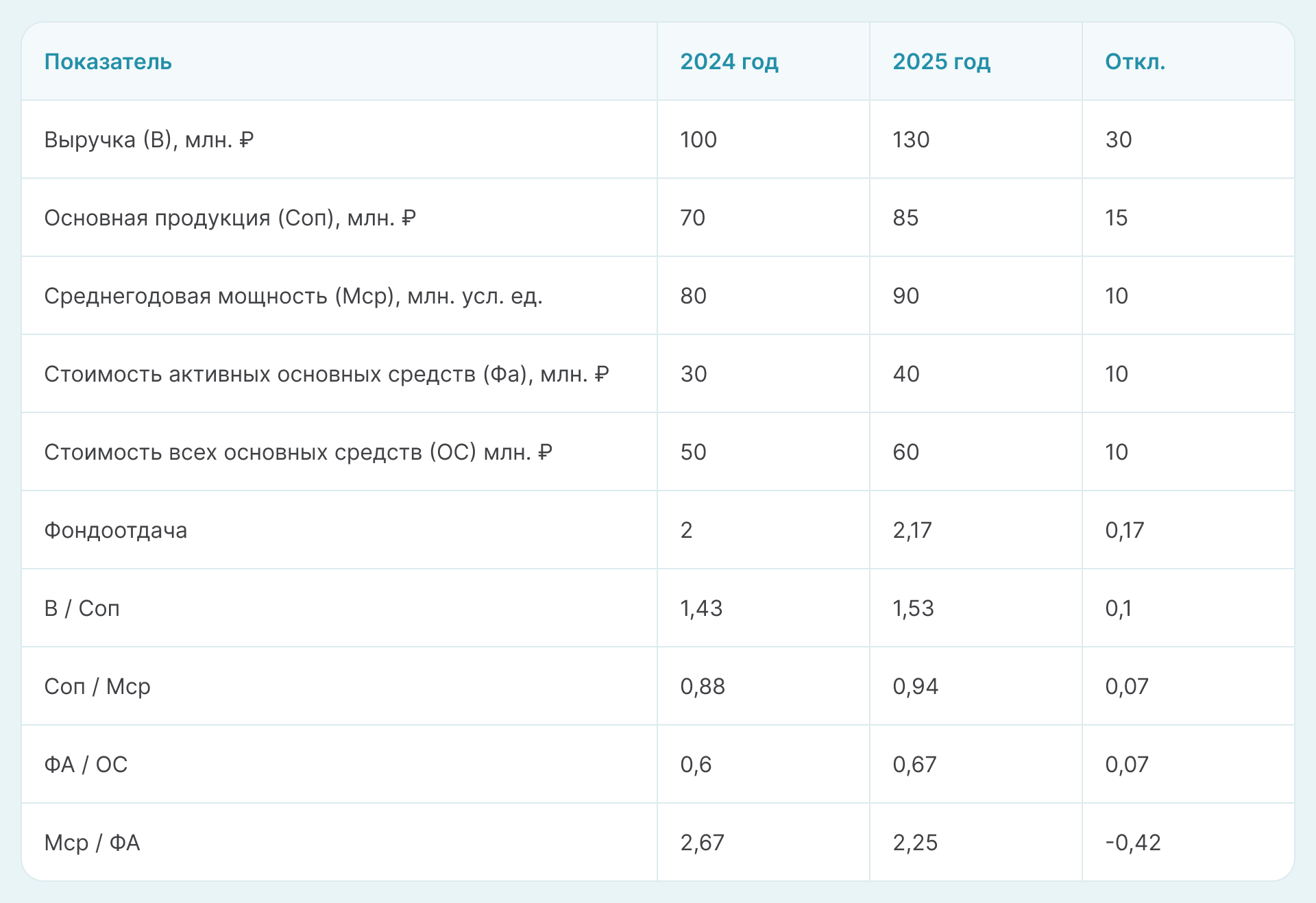

Пример 4

Рассмотрим расчет по четырехфакторной модели.

На показатель положительно повлияли следующие факторы:

- Ассортимент — выросла выручка, приходящаяся на рубль основной продукции.

- Структура выпуска — выросла доля основной продукции.

- Структура ОС — выросла доля активной части ОС.

Однако наряду с этим ухудшилась загрузка мощностей активной части. Несмотря на то, что в целом фондоотдача выросла, необходимо обратить внимание на повышение эффективности использования приобретенного оборудования.

В крупном бизнесе используют и более сложные многофакторные модели. Например, в семифакторной модели дополнительно учитывают сменность и среднюю стоимость единицы оборудования.

Но важно, чтобы глубина «погружения» в детали финансового анализа соответствовала параметрам бизнеса. Для малых и средних компаний в большинстве случаев будет достаточно двухфакторной и четырехфакторной модели.

Анализ фондоотдачи, фондоемкости и фондовооруженности вместе

Чтобы получить полноценное представление об эффективности использования основных средств, целесообразно, кроме фондоотдачи, рассчитать еще два взаимосвязанных показателя.

Фондоемкость (ФЕ) — коэффициент, обратный фондоотдаче. Он показывает, сколько денег нужно вложить в основные средства, чтобы получить 1 рубль выручки:

ФЕ = ОСср / В = 1 / ФО.

Фондовооруженность (ФВ) показывает оснащенность сотрудников основными средствами:

ФВ = ОСср / СЧ,

где СЧ — среднесписочная численность персонала.

Фондовооруженность связана с фондоотдачей через производительность труда (ПР) — выручку, приходящуюся на 1 сотрудника:

ПР = В / СЧ.

Фондоотдачу можно рассчитать, как отношение производительности к фондовооруженности:

ФО = ПР / ФВ = (В / СЧ) / (ОСср / СЧ) = В / ОСср.

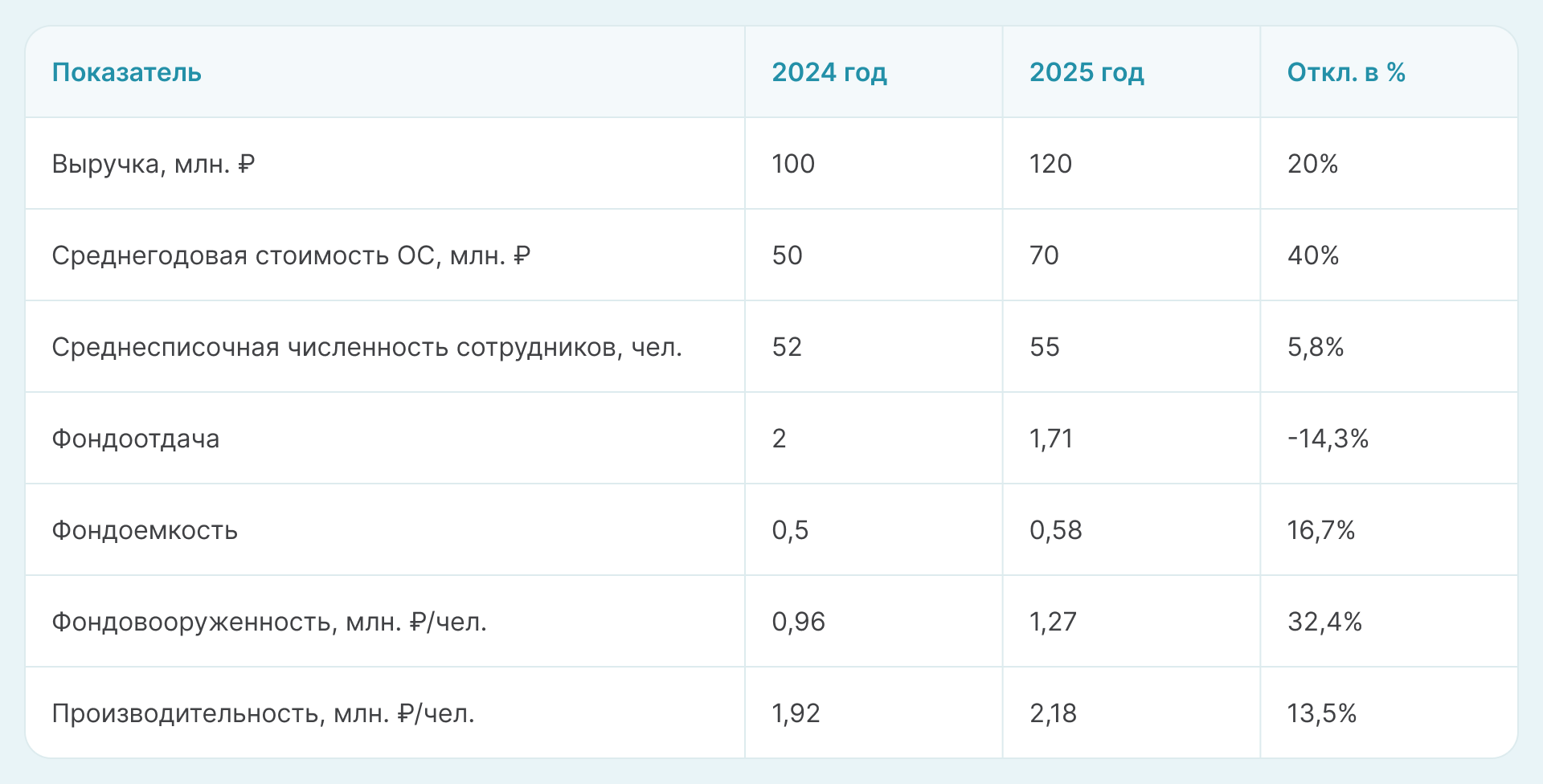

Пример 5

Рассмотрим расчет взаимосвязанных показателей, которые характеризуют эффективность использования основных фондов.

Несмотря на рост выручки, эффективность использования активов компании снизилась. Об этом говорит анализ фондоемкости и фондоотдачи основных средств.

Причину можно увидеть, сопоставив два оставшихся коэффициента. Производительность труда выросла на 13,5%, но фондовооруженность выросла значительно сильнее — на 32,4%. Компания нарастила техническую оснащенность сотрудников, однако производительность не успевает за этим ростом. Причина может быть, например, в недозагрузке новых мощностей или в недостаточной квалификации персонала.

Как использовать анализ фондоотдачи в управленческих решениях

Любой финансовый анализ полезен не сам по себе, а только как инструмент, который позволяет собственникам и руководителям бизнеса принимать обоснованные управленческие решения.

При планировании инвестиций целесообразно рассчитать прогнозную фондоотдачу по новому проекту и сравнить с текущими показателями компании. Если цифра окажется существенно меньше, то, возможно, есть смысл скорректировать инвестиционную программу.

Если фондоотдача падает или не растет, даже после модернизации оборудования, можно принять следующие меры:

- Проверить загрузку, организовав учет времени работы и простоев оборудования. При необходимости — ввести дополнительные смены, пересмотреть график техобслуживания, чтобы снизить количество поломок.

- Стимулировать производительность: запустить программу обучения для сотрудников, пересмотреть систему мотивации, связанную с выработкой.

- Улучшить производственное планирование и логистику, чтобы обеспечить бесперебойную поставку сырья к работающему оборудованию.

- Оптимизировать структуру ОС: продать ненужные объекты или сдать в аренду то, что временно не используется.

- Скорректировать планы по инвестициям, сосредоточившись на модернизации активной части.

Частые ошибки при анализе фондоотдачи

Ошибка 1. Использование некорректной выручки. Например, в расчет включают НДС или доходы от продажи имущества компании. Это приведет к завышению показателя и неверным управленческим решениям.

Ошибка 2. Использование стоимости на конец периода вместо средней стоимости основных средств. Это может существенно исказить результат, особенно, если в течение периода были значительные инвестиции либо списания дорогостоящих объектов.

Ошибка 3. Анализ без учета специфики бизнеса. Здесь нужно учитывать не только отрасль, но и особенности конкретной компании. Например, при запуске нового производства показатели эффективности использования ОС на начальных этапах могут быть существенно ниже среднеотраслевых.

Ошибка 4. Отсутствие разделения основных средств на активную и пассивную часть. В этом случае не будет понятно, насколько эффективно работает оборудование, на котором непосредственно производится продукция.

Ошибка 5. Расчет без учета взаимосвязанных показателей, например — фондовооруженности. Например, если фондоотдача длительное время растет только за счет производительности, без вложений в покупку и модернизацию оборудования, то в дальнейшем может начаться спад из-за накопившегося износа.

Ошибка 6. Расчет показателей один раз в год или реже. В течение года состояние основных средств компании может существенно измениться, а руководство в таком случае узнает об этом очень поздно. Кроме того, подобный расчет не учитывает сезонность, если она есть в бизнесе. Желательно считать фондоотдачу не реже, чем раз в квартал, а лучше — раз в месяц.

Как считать и анализировать фондоотдачу на основе данных управленческого учета

Для оперативного анализа удобно использовать данные управленческого учета. Сервис ПланФакт позволяет:

- Вести управленческий учет выручки и основных средств, в том числе по направлениям деятельности, филиалам, проектам.

- Разделять основные средства на активные и пассивные для факторного анализа.

- Рассчитывать фондоотдачу, фондоемкость, фондовооруженность как по компании в целом, так и в любых необходимых разрезах.

- Визуализировать информацию на дашборде («приборной панели»), как в числовом виде, так и графически.

→ Зарегистрируйтесь в ПланФакте и получите полный доступ ко всем возможностям сервиса на 7 дней бесплатно.

Чек-лист анализа фондоотдачи

Шаг 1. Подготовка исходных данных: выручка и средняя стоимость основных средств с разбивкой на активные и пассивные. При необходимости — разбивка по направлениям, филиалам, проектам.

Шаг 2. Расчет базовых показателей: фондоотдача, фондоемкость, фондовооруженность.

Шаг 3. Анализ динамики и структуры: сопоставление с предыдущими периодами как по компании в целом, так и в разрезе направлений, проектов, филиалов.

Шаг 4. Сравнение со среднеотраслевыми показателями и данными конкурентов.

Шаг 5. Факторный анализ. Сложность модели и количество факторов нужно определять с учетом специфики бизнеса.

Шаг 6. Принятие управленческих решений по итогам анализа.

Ограничения: что может повлиять на результаты анализа фондоотдачи

Показатель информативен не для всех видов деятельности. Например, в сфере консалтинга основные средства не являются ключевым активом. Поэтому изменение показателя в ту или иную сторону не обязательно говорит о таком же изменении эффективности бизнеса.

При анализе за несколько лет рост выручки может быть обусловлен только ростом цен, а не повышением эффективностью. Чтобы избежать этого, нужно использовать сопоставимые цены. Также можно считать коэффициент по физическим объемам, если ассортимент продукции за анализируемый период остался неизменным.

В сезонных бизнесах, например, строительство, или сельское хозяйство, фондоотдача внутри года может сильно колебаться. Поэтому здесь необходимо сравнивать сопоставимые периоды.

Выбор метода амортизации, переоценка ОС и другие правила бухучета влияет на балансовую стоимость активов. В ряде случаев может быть целесообразно ориентироваться на данные управленческого учета.

Компания может поднять выручку за счет снижения цен и в итоге уйти в убыток. Поэтому наряду с фондоотдачей необходимо анализировать и рентабельность.

Резюмируем

Фондоотдача — базовый показатель эффективности использования основных средств. Она показывает, сколько выручки приносит каждый рубль, вложенный в их приобретение.

Фондоемкость и фондовооруженность дополняют картину. Фондоемкость — показатель, обратный фондоотдаче, а фондовооруженность отражает обеспеченность работников основными средствами. Анализ этих экономических показателей позволяет понять, как инвестиции и производительность труда влияют на результаты бизнеса.

Рассчитанные данные нужно проанализировать в динамике и сравнить с отраслевыми нормативами с учетом специфики конкретного бизнеса

Факторный анализ фондоотдачи основных средств позволяет увидеть, что и в какой степени повлияло на этот показатель. Это может быть структура активов, ассортимент, степень загрузки оборудования и другие параметры. В итоге руководитель сможет принять взвешенное решение, которое повлияет на конкретный фактор.

Бухгалтерской отчетности может быть недостаточно для полноценного и оперативного анализа. Автоматизация на основе данных управленческого учета позволит встроить анализ эффективности использования основных средств в текущее управление бизнесом.

В результате компания получает инструмент для управления инвестициями в основные средства, использованием производственных мощностей и, как следствие — оптимизации финансовых результатов бизнеса.