Как правильно отражать НДС в управленческой отчетности

- 23.07.25

- 12108

- Читать ≈ 11 минут

Иногда предприниматели при ведении управленческого учета игнорируют НДС. Они считают, что НДС относится только к бухгалтерскому и налоговому учету, а так как управленческий учет ведется «для себя», про НДС можно не думать.

Иногда предприниматели при ведении управленческого учета игнорируют НДС. Они считают, что НДС относится только к бухгалтерскому и налоговому учету, а так как управленческий учет ведется «для себя», про НДС можно не думать.

Но такой подход может привести к искажению финансовых показателей и нехватке денег для расчетов с бюджетом.

Мы — онлайн-сервис финансового учета ПланФакт. Помогаем бизнесу больше зарабатывать, меньше тратить и предотвращать кассовые разрывы. В статье расскажем, зачем нужен НДС в управленческом учете и как отражать НДС в отчетности для управленческих нужд.

Содержание статьи

1. Что такое НДС и как его считать

2. Типичные ошибки при расчете НДС и их последствия

3. Как правильно учитывать НДС в разных бюджетах и отчетах

4. Что в итоге

Что такое НДС и как его считать

НДС — это налог на добавленную стоимость, который государство по умолчанию берет со всех сделок, за исключением некоторых льготных категорий. Например, в общем случае не платят НДС те, кто использует специальные налоговые режимы.

Покажем на примере, как учитывать НДС по стандартной схеме для общей системы налогообложения (ОСНО).

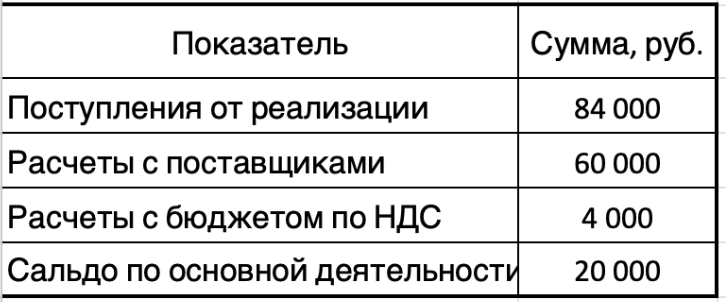

Компания «Уют» занимается оптовой торговлей мебелью. Организация приобрела у производителя партию стульев за 60 000 рублей, в том числе НДС по ставке 20% в сумме 10 000 рублей. Фактически эту сумму компания заплатила государству, так как поставщик должен будет перечислить их в бюджет.Затем компания продала эти стулья в магазин, получив за партию 84 000 руб., в том числе НДС по ставке 20% — 14 000 рублей. Эти деньги также нужно отдать государству. Но компания уже заплатила 10 000 рублей входного НДС поставщику, то есть «передала» эту сумму через него в бюджет. Поэтому самостоятельно доплатить нужно будет только 4 000 рублей.

Фактически 10 000 рублей и 14 000 рублей — это деньги государства. Поэтому при расчете прибыли их учитывать не нужно.

Прибыль компании «Уют» по данной сделке, рассчитанная методом начисления — это разница между выручкой без НДС и расходами без НДС:

ПР = (84 000 ₽ – 14 000 ₽) – (60 000 ₽ – 10 000 ₽) = 20 000 ₽.Если же мы посчитаем остаток денег на счете после сделки, то сумма будет больше:

Д = 84000 ₽ – 60 000 ₽ = 24 000 ₽.Эти «дополнительные» 4000 ₽ и есть тот НДС, который компания должна заплатить в бюджет.

прибыль в бизнесе?

6 способов и пошаговое руководство

Типичные ошибки при расчете НДС и их последствия

Рассмотрим, что получится, если бизнесмен не будет учитывать влияние НДС при определении финансовых показателей.

Завышение прибыли в бюджете доходов и расходов (БДР) и отчете о доходах и расходах (ОДР) из-за учета показателей с НДС. В примере выше фактическая прибыль без учета НДС равна 20 000 рублей, а если бы компания не «очистила» доходы и расходы от НДС, то получилась бы прибыль в сумме 24 000 рублей. Финансовый результат был бы завышен на 20%.

Не планируются суммы на уплату НДС в бюджете движения денежных средств (БДДС). Если не выделить отдельную строку для НДС в БДДС, то компания может потратить все свободные деньги и в итоге столкнуться с просрочкой по НДС и претензиями налоговиков. Поэтому в рамках управленческого учета необходимо организовать планирование налогов.

Не учитывается НДС в балансе. «Входной» НДС по приобретенным материальным ценностям — это активы бизнеса, потому что за счет него можно уменьшить налог к уплате, а при определенных условиях — и вернуть эту сумму из бюджета.

Задолженность по НДС перед бюджетом — это часть обязательств организации по уплате налогов, то есть пассивов баланса. Если не учитывать эти показатели, то структура баланса исказится, и у бизнесмена будет неверное представление о финансовом состоянии компании.

Как правильно учитывать НДС в разных бюджетах и отчетах

Далее рассмотрим на нашем примере разницу в отражении НДС в управленческой отчетности и плановых формах. Управленческие бюджеты и отчеты, для удобства сопоставления, обычно, состоят из одних и тех же строк.

Расчет налога на прибыль или других видов налогов с учетом применяемого режима (УСН, АУСН, ПСН) и соответствующие им строки рассматривать не будем, так как на принципы отражения НДС в управленческом учете они не влияют.

Вариант 1. НДС входит и в выручку, и в затраты

Категории налогоплательщиков, на которых распространяется этот варианта расчета:

- Компании на общей системе налогообложения (ОСНО).

- Бизнес на УСН с годовой выручкой от 60 до 450 млн рублей, который выбрали расчет НДС с вычетами. Указанный лимит действует в 2025 году, в последующие годы суммы могут быть увеличены на коэффициенты-дефляторы.

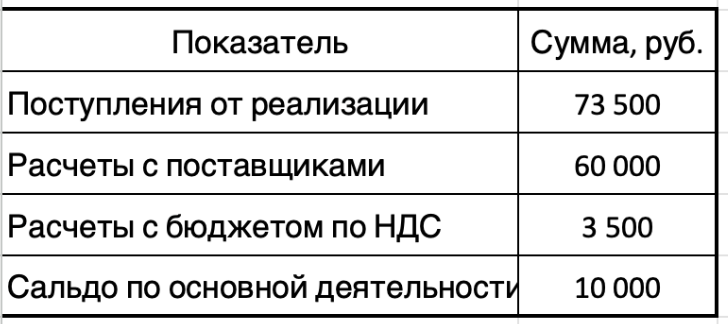

В БДДС и ДДС в данном случае нужно отражать поступления и выплаты с учетом НДС, а НДС к уплате отражать отдельной строкой.

Можно также выделять НДС из сумм поступлений и оплат и отражать в отдельных строках БДДС и ДДС. Но технически это может быть сложно, особенно если платежей много.

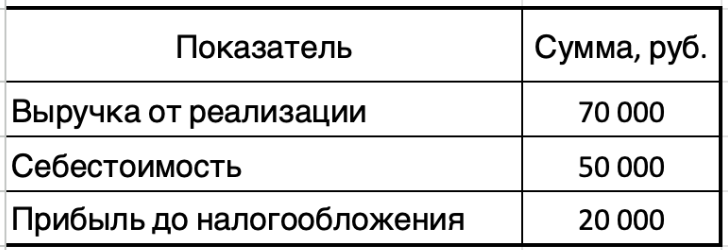

В БДР и ОДР нужно отражать суммы выручки и расходов без НДС.

В балансе нужно учитывать входной НДС отдельно в активах, НДС к уплате — в пассивах.

Товар куплен, но еще не реализован:

После реализации товара и расчетов с поставщиком и покупателем:

Вариант 2. НДС только в выручке

Этот вариант относится к налогоплательщикам на УСН с выручкой от 60 до 450 млн рублей в год, которые выбрали НДС без вычетов. При годовой выручке от 60 до 250 млн рублей ставка составит 5%, этот вариант мы рассмотрим в примере. А при выручке от 250 до 450 млн рублей в год ставка НДС будет повышена до 7%.

В данном случае мы рассмотрели вариант с ценой продажи без НДС 70 000 рублей по аналогии с компанией, которая работает с НДС 20%. Это наиболее невыгодный для продавца вариант, так как заплатить поставщику ему придется с учетом НДС 20%, который войдет в затраты.

Возможна и ситуация, когда будет указана общая выручка 84 000 рублей, а НДС 5% выделен из нее расчетным путем: 80 000 рублей сумма без НДС и 4000 рублей НДС. Это уже будет невыгодно для покупателя, особенно, если он сам платит НДС по ставке 20%. Возместить покупатель сможет только 5% НДС, а 80 000 рублей ему придется взять в затраты.

Либо стороны могут согласовать какую-то среднюю цену. Но общий принцип здесь не меняется: продавец учитывает только начисленный НДС, а входной — включает в затраты.

В БДДС и ДДС в данном случае нужно отражать поступления и выплаты в полном объеме, а НДС к уплате отражать отдельной строкой.

В БДР и ОДР нужно отражать сумму выручки без НДС, а расходы — с НДС, если поставщик платит этот налог.

В балансе нужно учитывать входной НДС в одной строке с материальными ценностями в активах, а НДС к уплате — в пассивах.

Товар куплен, но еще не реализован:

После реализации и расчетов с поставщиком и покупателем:

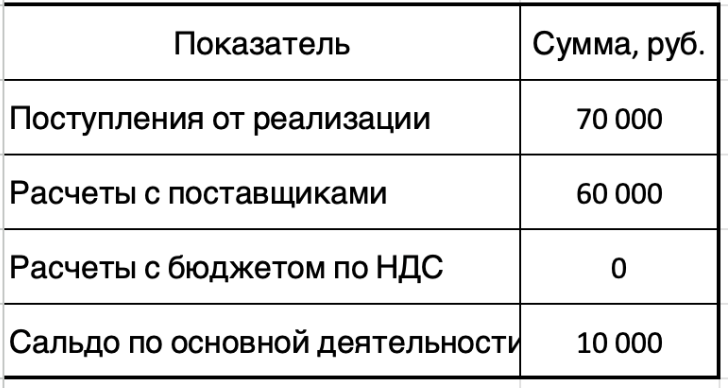

Вариант 3. НДС в выручке, ни в затратах

Данный вариант относится к:

- Налогоплательщикам на УСН с годовой выручкой до 60 млн рублей.

- Всем налогоплательщикам на АУСН и ПСН.

В БДДС и ДДС в данном случае нужно отражать поступления и выплаты в полном объеме. Строка «Расчеты с бюджетом по НДС» для условий нашего примера не понадобится. Но в общем случае она может пригодиться, например, если компания либо ИП исполняет обязанности налогового агента или закупает товары по импорту.

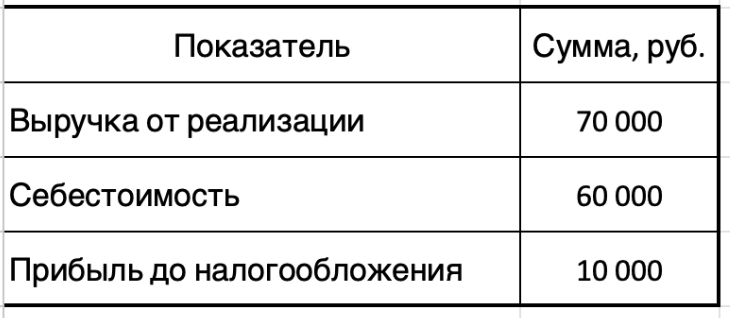

В БДР и ОДР нужно отражать сумму выручки без НДС, а расходы — включая НДС, если поставщик платит этот налог.

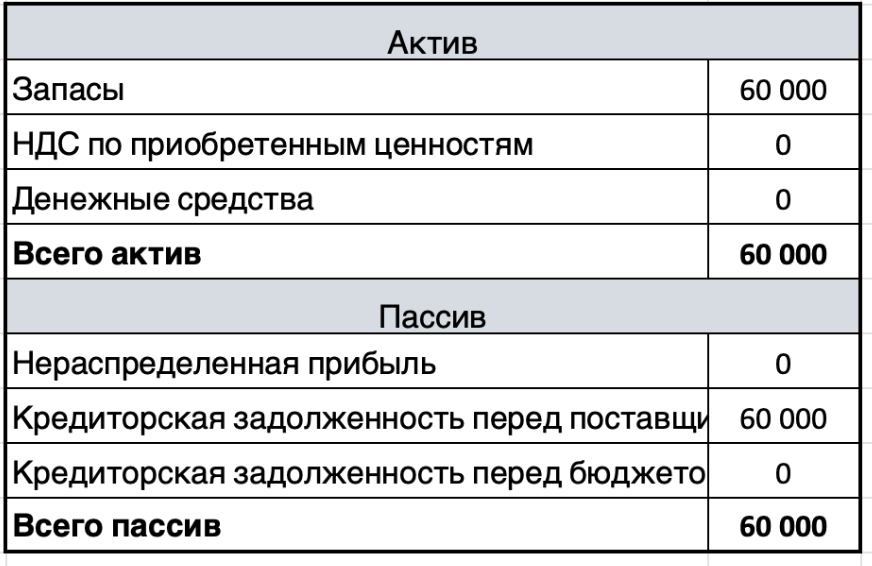

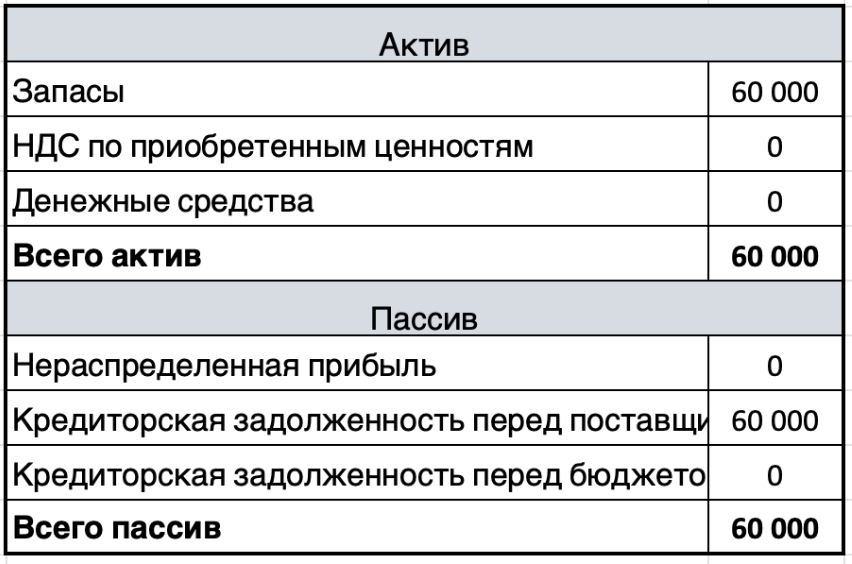

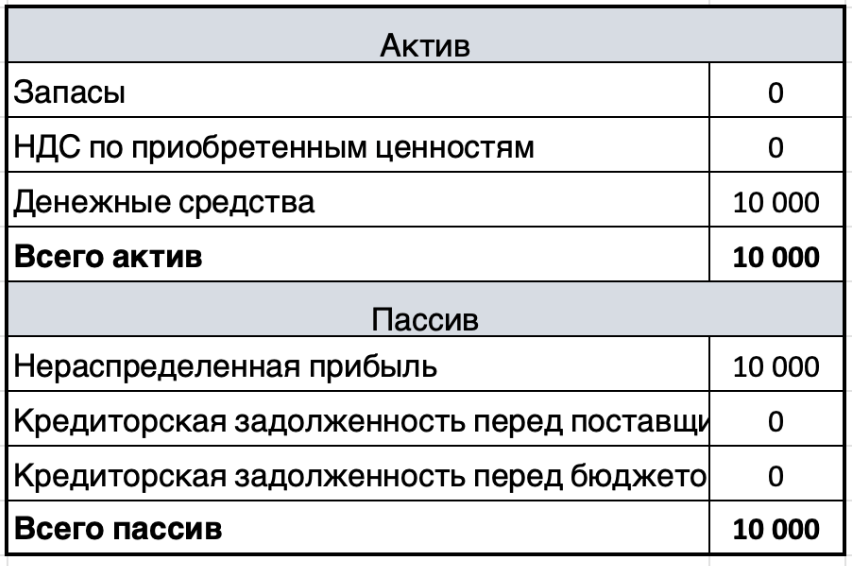

В балансе нужно учитывать входной НДС вместе с материальными ценностями в активах, НДС к уплате не будет.

Товар куплен, но еще не реализован:

После реализации и расчетов с поставщиком и покупателем:

Подборка инструментов внутри!

Разработан финансовыми экспертами ПланФакта

Что в итоге

Налоги в управленческом учете — такая же важная составляющая, как и любые другие виды затрат бизнеса.

Все плательщики НДС должны отражать его не только в бухгалтерской и налоговой, но и в управленческой отчетности. Корректный учет НДС дает возможность объективно оценить финансовое состояние и результаты деятельности компании.

Быстро и точно рассчитать налог можно с НДС калькулятор онлайн от ПланФакта.

Кроме того, выделение НДС в управленческих формах — это дополнительная гарантия того, что расчеты с бюджетом будут проведены в полном объеме и в установленные сроки.