Как выстроить бизнес-процессы в управленческом учете

- 16.04.25

- 4525

- Читать ≈ 13 минут

Расскажем о том, для чего нужен управленческий учет и как внедрить его в компании.

Содержание статьи

1. Зачем нужен управленческий учет

2. Как внедрить управленческий учет

3. Бизнес-процесс ведения управленческого учета

4. Что в итоге

Зачем нужен управленческий учет

Все юридические лица обязаны вести бухучет и начислять налоги. Поэтому иногда у собственников и руководителей возникает вопрос: зачем нужен еще третий вид учета — управленческий?

Однако и бухгалтерский, и налоговый учет достаточно строго регламентированы законом. А отчетные формы ориентированы на потребности внешних пользователей. Для бухучета это инвесторы, кредиторы, служба статистики, а для налогового учета — фискальные органы.

Для эффективного управления бизнесом требуется учет, который адаптирован под особенности конкретной компании и потребности руководства. Это и есть управленческий учет.

Как внедрить управленческий учет

1. Принять решение

Любое нововведение начинается с принятия решения. Управленческий учет требует дополнительных ресурсов и затрагивает все стороны деятельности компании. Поэтому здесь решение должен принять собственник бизнеса, или собственники, если их несколько.

Чтобы внедрение было успешным, и далее управленческий учет не превратился в формальность, одного разового решения мало. У собственников и руководства организации должна быть воля для реализации задуманного и понимание, что придется столкнуться с проблемами, особенно на первом этапе.

2. Разработать регламент

Регламент ведения управленческого учета должен включать в себя:

- Перечень форм для сбора исходных данных и итоговых отчетов.

- Сроки предоставления исходных данных и отчетных форм.

- Список сотрудников, ответственных за каждый этап подготовки информации.

3. Назначить ответственных

Здесь будут две категории сотрудников: те, кто отвечает за сбор исходных данных в подразделениях и те, кто непосредственно ведет управленческий учет и формирует отчетность.

В подразделениях за подготовку исходной информации обычно отвечают руководители, которые при необходимости могут делегировать эти функции кому-то из своих подчиненных.

Организация ведения управленческого учета зависит от масштабов бизнеса и той степени детализации информации, которая требуется руководству.

Иногда в малом бизнесе эти обязанности возлагают на главбуха. Но это не лучшее решение. Главбух обычно и так загружен текущей работой, даже в небольшой компании.

Кроме того, и сам подход к ведению бухгалтерского и управленческого учета отличается. В бухучете приоритет — соблюдение регламентов, а в управленческом — подготовка данных, максимально полезных для нужд руководства. Одному человеку может быть сложно это сочетать.

Лучше выделить для ведения управленческого учета отдельного сотрудника или сотрудников, а если такой возможности нет — передать эту функцию на аутсорсинг.

4. Довести информацию до всех сотрудников

Управленческий учет требует участия всех подразделений компании. Поэтому для эффективной работы лучше, чтобы сотрудники не воспринимали его, как некую «выдумку начальства» и дополнительную нагрузку, а были заинтересованы в качественном выполнении обязанностей в этой области.

Поэтому на собрании желательно не просто сообщить работникам о начале внедрения управленческого учета, но и обратить внимание на те преимущества, которые эта система им даст. Например, к финансовым результатам отдельных подразделений будет привязано распределение премиального фонда между ними.

Бизнес-процесс ведения управленческого учета

В отличие от бухгалтерского и налогового, управленческий учет не регламентирован законодательно. Поэтому отчетные формы могут быть произвольными, с учетом потребностей конкретного бизнеса.

Но на практике управленческая отчетность в большинстве случаев базируется на трех основных формах:

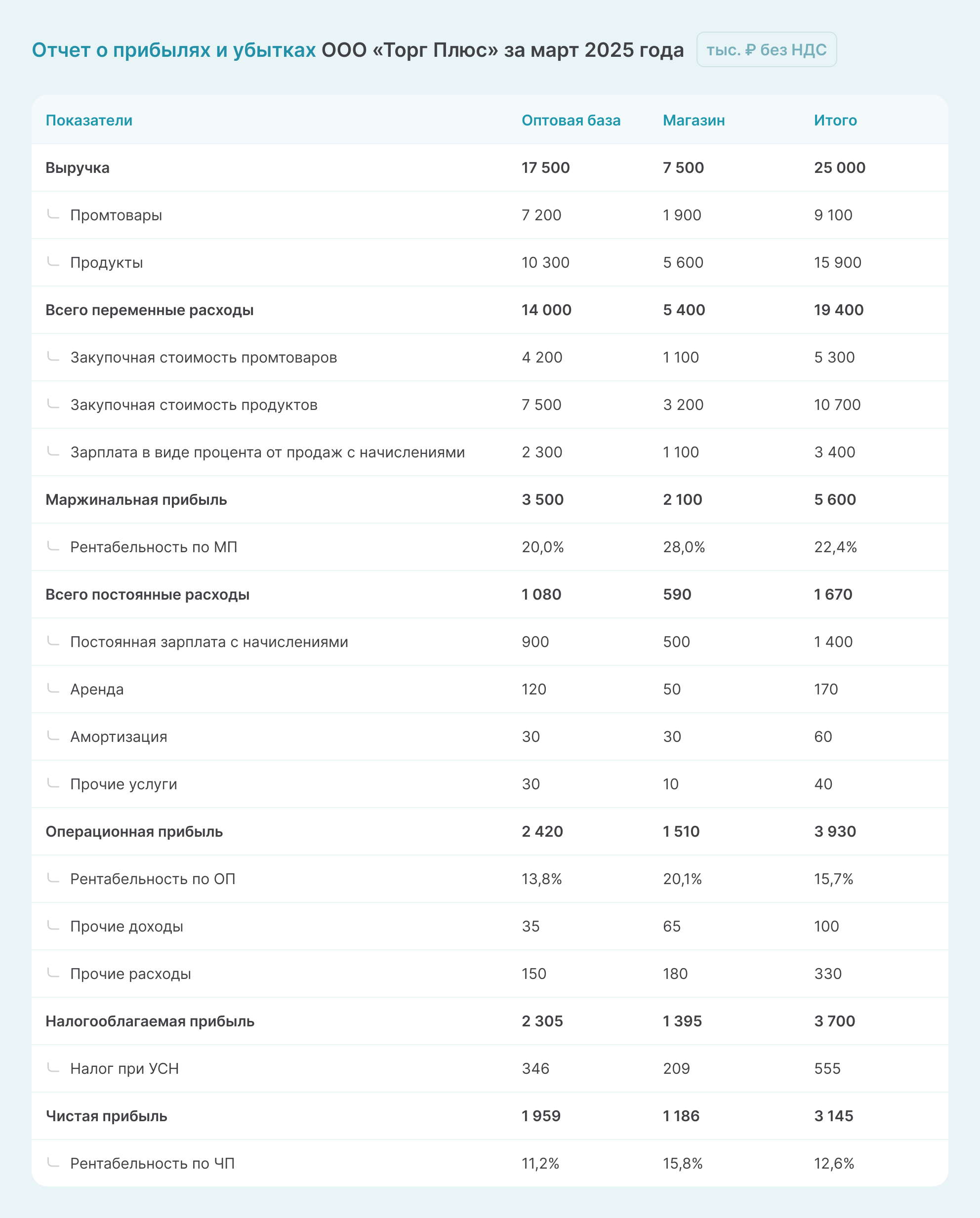

- Отчет о прибылях и убытках (ОПУ). Данный документ показывает доходы и расходы компании методом начисления, а его итогом является финансовый результат — прибыль или убыток. Обычно при формировании финансовых результатов считают несколько видов прибыли — от маржинальной до чистой. Если компания работает с НДС, то данные в ОПУ нужно включать без учета этого налога.

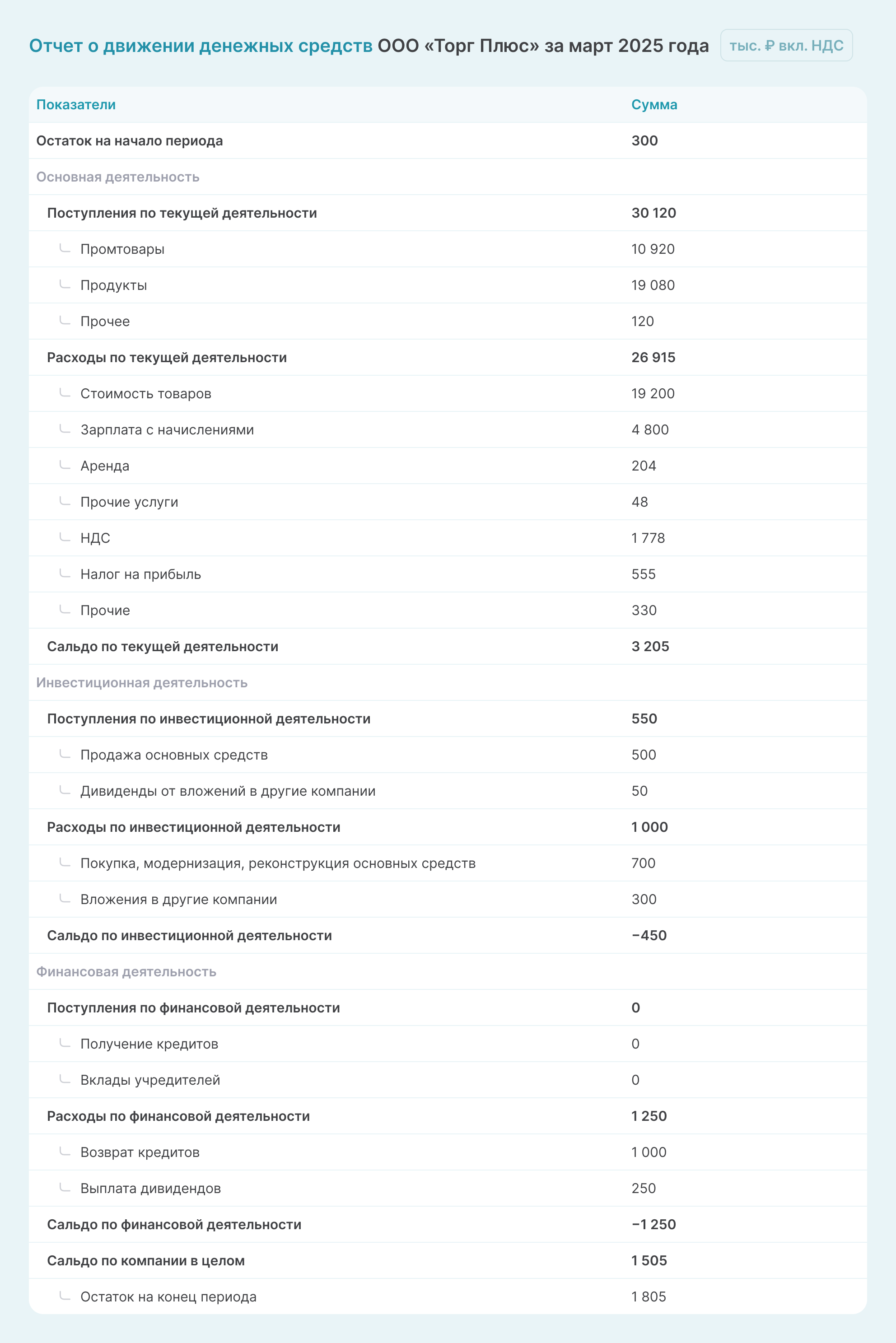

- Отчет о движении денежных средств (ДДС). Здесь отражаются притоки и оттоки денежных средств, а итогом будет сальдо (разность между притоками и оттоками) и остаток денег на конец периода. В ДДС следует включать обороты с учетом НДС.

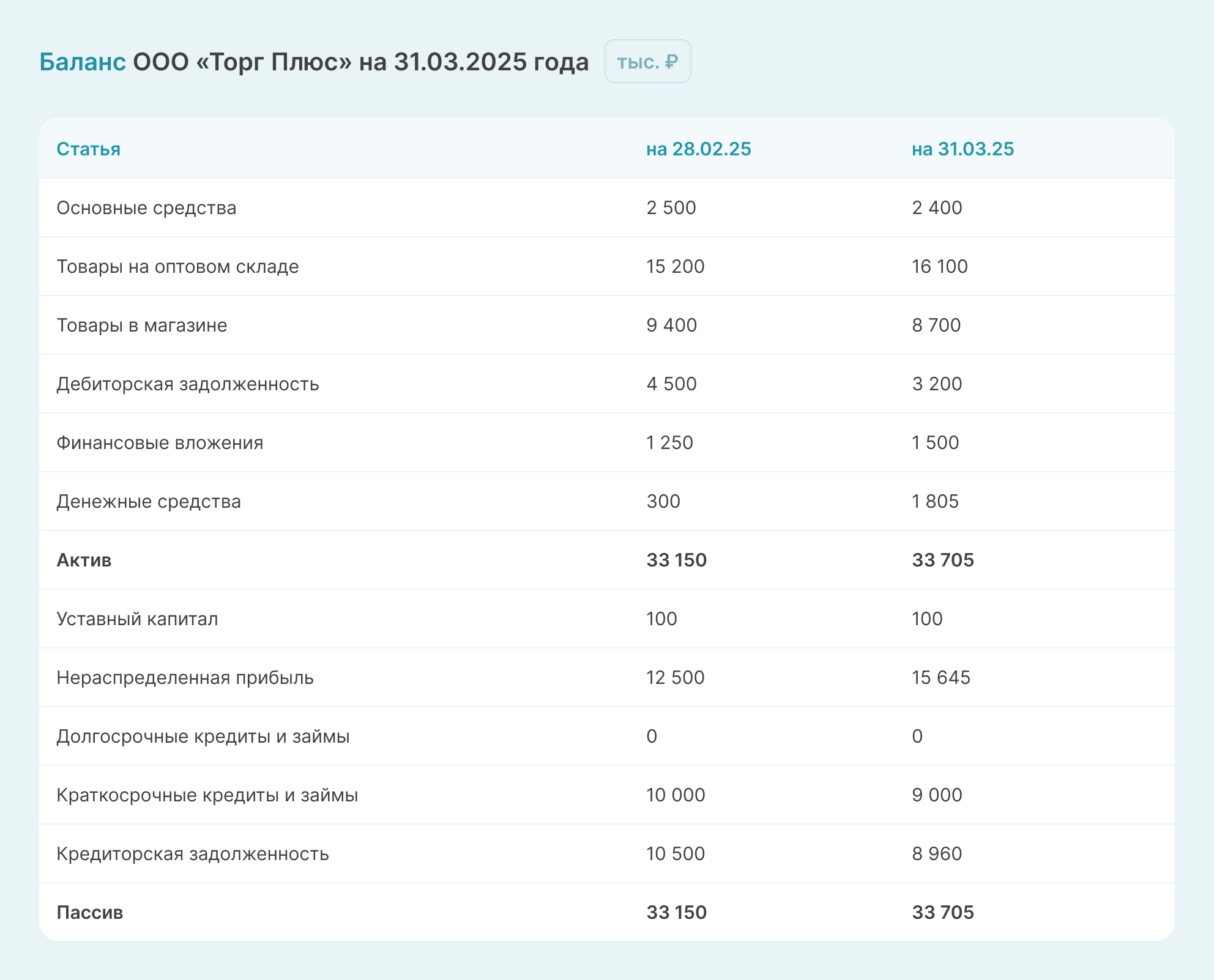

- Управленческий баланс. Как и бухгалтерский, он показывает ресурсы компании (активы) и источники их финансирования (пассивы). Структуру можно составить на основе бухгалтерского баланса, но с учетом особенностей компании.

Процесс составления всех трех перечисленных отчетов основан на следующих операциях:

- Составить перечень статей.

- Определить источники данных.

- Установить периодичность формирования.

- При необходимости добавить расшифровки.

Далее расскажем об особенностях процесса составления для каждого из основных отчетов.

Бизнес-процесс ведения ОПУ

Статьи ОПУ должны соответствовать тем видам доходов и расходов, которые характерны для данного бизнеса.

Для расчета разных видов прибыли расходы удобно разделить на переменные, зависящие от выручки, и постоянные, для которых прямой зависимости от данного показателя нет. При необходимости можно добавить дополнительную группировку, например, разделить постоянные расходы на общепроизводственные, административные и коммерческие.

Также в сложно организованном бизнесе целесообразно выделить центры финансовой ответственности (ЦФО) и определять финансовый результат отдельно по ним. Например, в таблице, приведенной выше, отчет торговой компании разделен на два ЦФО: оптовая база и розничный магазин.

Источники информации для ОПУ — это, главным образом, данные бухгалтерского учета о доходах и расходах. Однако не обязательно полностью копировать бухгалтерские данные. При необходимости можно установить для отдельных статей управленческого учета другие правила признания. Это может касаться, например, начисления амортизации.

Лучше всего формировать ОПУ раз в месяц. Если делать это реже, например, ежеквартально, то у руководства не будет актуальной информации, и управленческие решения могут быть приняты несвоевременно.

Чаще, чем раз в месяц, считать финансовый результат тоже нецелесообразно. Дело в том, что многие важные виды затрат, такие как зарплата, страховые взносы, аренда, амортизация определяются только по итогам месяца.

За более короткий период (неделя или декада) при необходимости можно рассчитывать отдельные показатели. Например, это может быть выручка, если у компании большие обороты и широкая номенклатура продукции или товаров.

Также в дополнение к ОПУ удобно использовать расшифровки отдельных статей с учетом особенностей бизнеса. Например, если в структуре себестоимости существенную долю занимают материальные затраты, то можно расшифровать эту строку по видам материалов или направлениям деятельности

Бизнес процесс ведения ДДС

Статьи в ДДС будут во многом повторять ОПУ, но с учетом особенностей данного отчета.

Например, в ДДС не будет статьи «Амортизация», так как этот вид расхода не связан с денежными выплатами. С другой стороны, такие статьи, как «Получение кредитов» и «Возврат кредитов» (последняя — без учета процентов) присутствуют только в ДДС. На доходы и расходы компании по начислению эти операции не влияют.

Также в ДДС применяют другую группировку статей. Обычно этот отчет делят на три блока:

- Основная деятельность — все поступления и выплаты, связанные с основными бизнес процессами компании. В частности: выручка от продажи товаров, работ, услуг, материальные затраты, зарплата, налоги, аренда, связь.

- Инвестиционная деятельность. Сюда относят расчеты по купле-продаже и модернизации основных средств, а также по вложениям в другие компании.

- Финансовая деятельность. Здесь отражаются поступления и выплаты по кредитам и займам (кроме процентов), а также расчеты с учредителями.

Источники информации для ДДС — это бухгалтерские данные по счетам для учета денежных средств. Здесь существенных отклонений от правил бухучета обычно не бывает.

В общем случае составлять ДДС целесообразно ежемесячно, по аналогии с ОПУ. Но при существенных оборотах и большом количестве платежных документов можно делать это и чаще.

Наряду с ДДС для управления денежными средствами обычно используют еще одну форму — платежный календарь. Обычно его составляют на месяц в разбивке по дням. Платежный календарь включает в себя как фактические данные с начала месяца, так и плановые — до его завершения. Эта форма дает возможность спланировать денежные потоки так, чтобы избежать кассовых разрывов.

Также на основе ДДС при необходимости можно делать расшифровки по отдельным статьям или группам статей. Например, выборку по всем налогам и другим обязательным платежам.

Бизнес-процесс ведения Баланса

Статьи в управленческом балансе обычно соответствуют бухгалтерским, но с учетом особенностей конкретного бизнеса.

Например, у компании нет нематериальных активов, и их покупка не планируется. С другой стороны, существенную долю в активах занимают товары. Тогда строку «НМА» в баланс можно не включать, а строку «Товары» желательно расшифровать: по складам, товарным группам.

Источники данных для баланса — бухгалтерские счета по учету активов, расчетов, финансового результата.

Баланс оптимально формировать раз в месяц, так как его составная часть — это нераспределенная прибыль, которую можно точно определить только по итогам месяца.

Перечень расшифровок к балансу зависит от особенностей конкретного бизнеса. Это может быть продукция, материалы или товары по видам, дебиторская и кредиторская задолженность по контрагентам.

Что в итоге

Управленческий учет позволяет собственникам и руководству компании своевременно получать всю информацию, необходимую для управления бизнесом.

Для внедрения управленческого учета нужно, в первую очередь, разработать регламент и назначить ответственных за каждый этап.

Управленческая отчетность обычно базируется на трех основных формах: учет прибылей и убытков, учет движения денег и баланс. Состав статей отчетности компания выбирает самостоятельно с учетом особенностей своей деятельности.

Лучше составлять управленческие отчетные формы не реже, чем раз в месяц. А отдельные показатели, например, выручку или движение денег, можно отслеживать и чаще, вплоть до ежедневной отчетности.

При необходимости основные отчетные формы можно дополнить расшифровками по отдельным статьям.