Как считать амортизацию в 2026 году

- 13.03.25

- 8641

- Читать ≈ 10 минут

Расскажем о том, что такое амортизация, в чем ее важность для управления финансами компании и как считать этот показатель.

Что такое амортизация и зачем она нужна бизнесу

Амортизация — это особый вид расхода. С помощью амортизации предприниматели учитывают затраты на дорогостоящие активы, которые используются в течение длительного периода.

Пример 1

Производственная компания в январе 2025 года приобрела партию материалов и фрезерный станок. Материалы обошлись в 400 000 рублей, а станок — в 3 100 000 рублей.

Материалы компания использовала в том же месяце и включила сумму 400 000 рублей в материальные затраты за январь. Но если включить все затраты на станок также в расчет января, то расходы за этот месяц будут существенно завышены, а следующих месяцев, напротив — занижены. Ведь станок фактически будет использоваться не только в январе, но и в последующие периоды, скорее всего — в течение нескольких лет.

Поэтому потраченные на станок 3 100 000 рублей целесообразно распределить на весь период его предполагаемой эксплуатации. Это распределение и называется амортизацией.

Для начисления амортизации в управленческом учете часто используют правила, принятые в бухучете, а при необходимости дополняют или корректируют их.

Что относится к амортизируемому имуществу

Выше мы говорили, что амортизации подлежит дорогостоящее имущество с длительным сроком использования. Возникает вопрос: о какой именно сумме и каком сроке идет речь?

В ФСБУ 6/2020 «Основные средства» суммового лимита нет, а минимальный срок полезного использования равен 12 месяцам. Ограничение по стоимости для амортизируемого имущества предусмотрено только в налоговом учете и составляет 100 000 рублей ().

Для управленческого учета можно использовать эту сумму и срок, либо скорректировать их в любую сторону с учетом особенностей деятельности и состава активов компании.

Амортизировать нужно не только объекты, которые имеют вещественную форму, но и нематериальные активы (НМА), если они соответствуют условиям по стоимости и сроку использования. К НМА относятся, например, компьютерные программы, патенты, лицензии, товарные знаки.

Как определить параметры амортизации

Первоначальная стоимость

Это все затраты, которые организация понесла в связи с покупкой или созданием объекта.

При покупке это будет цена продавца, затраты на доставку, монтаж. Если объект создавался своими силами, например, был построен, то это будет стоимость материалов, зарплата работников со взносами, обслуживание строительного оборудования и другие необходимые расходы.

Срок полезного использования

Срок полезного использования (СПИ) компания в общем случае должна определить самостоятельно с учетом технических характеристик объекта, предполагаемых условий его эксплуатации и других факторов (п. 9 ФСБУ 6/2020).

Но на практике в бухгалтерском и управленческом учете при определении СПИ нередко используют классификатор, предназначенный для налогового учета (постановление Правительства РФ от 01.01.2002 № 1).

Например, фрезерный станок из примера выше по этому классификатору относится к пятой амортизационной группе, и его СПИ может находиться в диапазоне от 7 до 10 лет.

Ликвидационная стоимость

Ликвидационная стоимость — это относительно новый термин в российском бухучете, который появился в 2022 году после вступления в силу ФСБУ 6/2020.

Экономический смысл ликвидационной стоимости в том, что по окончании СПИ объект еще может принести компании какую-то выгоду. Например, неработоспособный станок можно сдать в металлолом. В этом случае остаточная стоимость объекта по окончании СПИ будет равна не нулю, а ликвидационной стоимости.

Учитывать ли ликвидационную стоимость при расчете управленческой амортизации — остается на усмотрение компании. Если возможно достаточно точно оценить размер экономической выгоды от актива по окончании СПИ — то лучше учитывать. Это позволит более объективно определить финансовые результаты деятельности.

Способ начисления

Способ начисления амортизации — это тот алгоритм, по которому первоначальная стоимость актива распределяется между периодами в течение СПИ.

Ниже подробно расскажем о способах начисления амортизации в бухучете. Как правило, их применяют и в управленческом учете.

Лучше не применять один способ для всех объектов, а выбрать для каждой группы тот, который наиболее точно отражает особенности использования данной категории активов.

Периодичность начисления

ФСБУ 6/2020 разрешает начислять амортизацию один раз за отчетный период. Для большинства организаций — это календарный год.

Но для эффективного управления бизнесом финансовый результат в управленческом учете лучше считать ежемесячно. А это значит, что и данные об амортизации потребуются каждый месяц.

Способы начисления амортизации

Линейный

Это самый простой способ. Чтобы определить сумму амортизации за период, нужно разделить первоначальную стоимость, либо разность между первоначальной и ликвидационной стоимостью, на количество периодов в СПИ.

Линейный способ целесообразно применять, если объект в течение всего СПИ предполагается использовать с примерно одинаковой интенсивностью. Его часто применяют, например, для зданий и других объектов недвижимости. Но можно использовать и для оборудования, если планируется равномерная загрузка в течение периода эксплуатации.

Пример 2

Продолжим пример 1. Организация установила для фрезерного станка следующие параметры амортизации:

- Первоначальная стоимость — 3 100 000 рублей

- Ликвидационная стоимость — 100 000 рублей

- СПИ — 10 лет.

- Периодичность начисления — ежемесячно.

- Способ начисления — линейный.

Тогда сумма амортизации каждый месяц в течение СПИ будет равна:

А = (3 100 000 ₽ – 100 000 ₽) / 120 мес. = 25 000 ₽.

Уменьшаемого остатка

Этот способ целесообразно использовать, если актив в начале СПИ предполагается эксплуатировать интенсивно, а затем — в более «щадящем» режима. Такой подход применяют, например, к транспортным средствам или производственному оборудованию. Конкретный алгоритм расчета компания разрабатывает самостоятельно. Главное — чтобы от периода к периоду сумма амортизации уменьшалась.

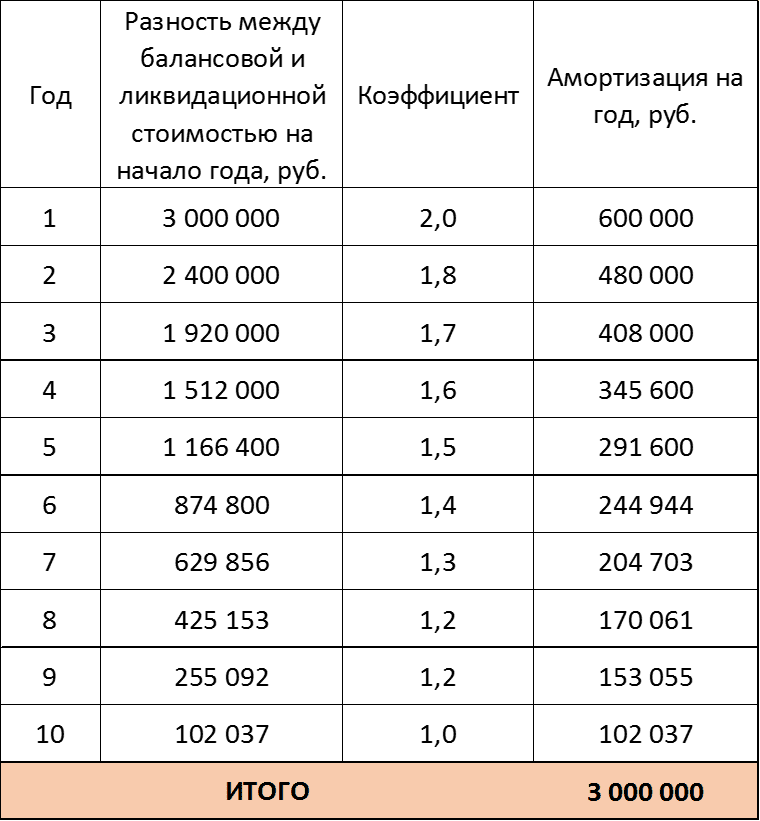

Пример 3

Рассмотрим расчет амортизации способом уменьшаемого остатка для фрезерного станка из предыдущих примеров. Чтобы таблица не получилась слишком громоздкой, сделаем распределение не по месяцам, а по годам.

Уменьшение амортизации от года к году в данном случае достигнуто за счет корректирующего коэффициента, который постепенно снижается. Данный коэффициент характеризует предполагаемую нагрузку на станок.

Например, сумма амортизации за первый год:

А1 = (3 100 000 ₽ – 100 000 ₽) / 10 лет х 2,0 = 600 000 ₽.

Сумма за второй год:

А2 = (3 100 000 руб. — 100 000 ₽ — 600 000 ₽) / 9 лет х 1,8 = 480 000 ₽.

Пропорционально выработке

Этот способ удобно использовать, если можно с достаточной точностью оценить плановый выпуск продукции или объем работ по данному активу. Его обычно применяют для производственного оборудования или транспортных средств. Выработку следует учитывать не в деньгах, а в натуральных показателях: штуки, килограммы, тонно-километры.

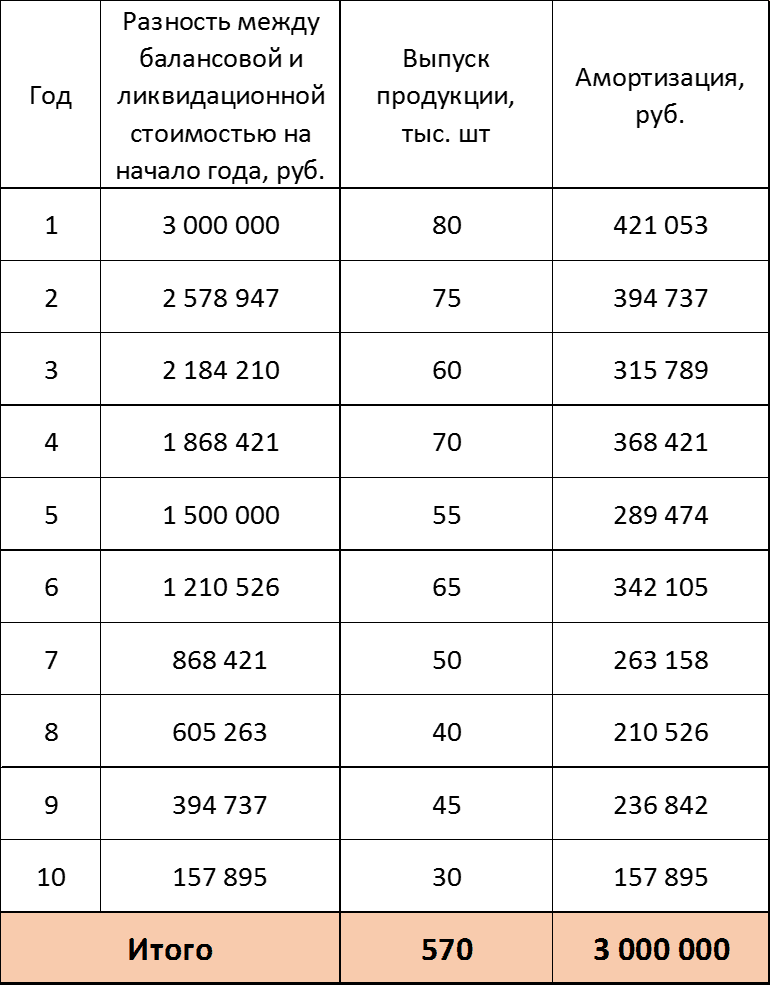

Пример 4

Рассчитаем амортизацию для фрезерного станка из предыдущих примеров на основе планируемого выпуска продукции по годам.

Например, сумма амортизации за первый год:

А1 = (3 100 000 ₽ – 100 000 ₽) / 570 тыс. шт. х 80 тыс. шт. = 421 053 ₽.

Сумма за второй год:

А2 = (3 100 000 ₽ — 100 000 ₽) / 570 тыс. шт. х 75 тыс. шт. = 394 737 руб.₽.

Что в итоге

Амортизация позволяет распределить по периодам затраты на дорогостоящие активы длительного пользования. В результате компания может объективно оценить финансовые результаты своей деятельности.

Как правило, при расчете амортизации в управленческом учете используют бухгалтерские правила, которые при необходимости корректируют.

Чтобы рассчитать амортизацию, нужно определить первоначальную и ликвидационную стоимость, установить срок полезного использования, выбрать способ и периодичность начисления.

Выбранный способ расчета амортизации должен максимально точно отражать порядок использования объекта.