Управленческий баланс: как анализировать и использовать для оценки финансов компании

- 27.05.26

- 13079

- Читать ≈ 15 минут

Управленческий баланс — один из ключевых отчетов бизнеса: он показывает, чем владеет компания, за счет каких источников это сформировано и насколько эффективно используются ресурсы.

Это руководство по управленческому балансу для собственников и руководителей малого и среднего бизнеса от команды онлайн-сервиса финансового учета ПланФакт. Разбираем, как с его помощью контролировать финансовое состояние компании, управлять денежными потоками и снижать риски кассовых разрывов.

Что такое управленческий баланс

УБ — это внутренний финансовый отчет, который показывает состояние бизнеса на конкретную дату. Он помогает понять, чем владеет компания, сколько она должна, сколько денег вложил собственник и насколько устойчиво финансовое положение бизнеса.

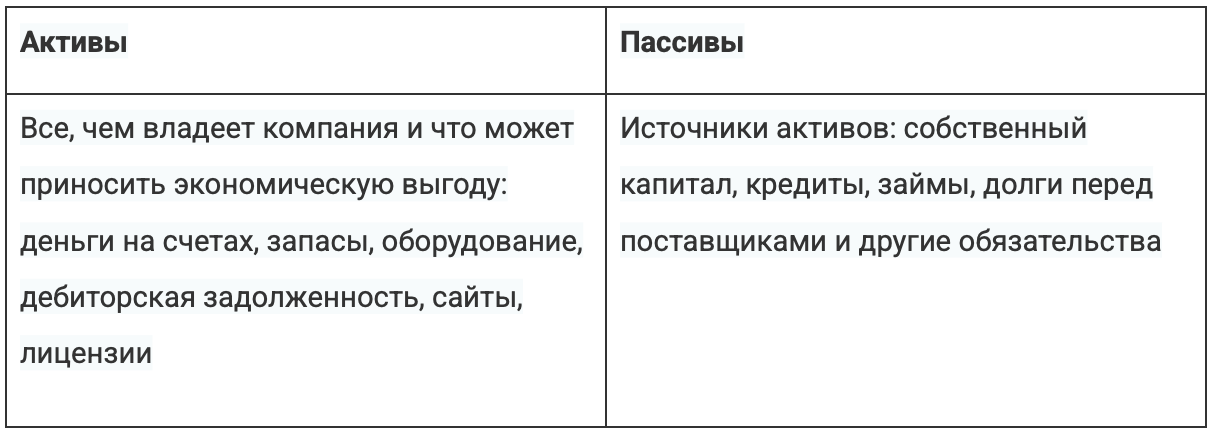

Баланс состоит из двух частей: активов и пассивов.

Главное правило: активы всегда равны пассивам. Если у компании появился актив, значит, он был профинансирован либо за счет собственных средств (денег, которые вложил собственник), либо за счет обязательств (например, кредитов или ссуд).

Юлия Мазеина, собственник и директор аудиторской бухгалтерской компании «Счетовод»:

«Баланс — это вершина бухгалтерской отчетности, которая отражает финансовые показатели деятельности компании за год, учитывает ее активы и пассивы. Он показывает рост или снижение капитала компании, структуру активов (чем владеет компания) и пассивов (кому компания должна).

Если собственник бизнеса умеет «читать» такой отчет, то сможет провести важную для стратегического планирования аналитику. На основании балансового отчета также рассчитывают аналитические коэффициенты. Они характеризуют инвестиционную привлекательность, платежеспособность бизнеса, способность выполнять обязательства перед банками и другими кредиторами».

Чем управленческий баланс отличается от бухгалтерского

Управленческий и бухгалтерский баланс решают разные задачи.

Бухгалтерский нужен в первую очередь для официальной отчетности. Его составляют по установленной форме и используют для налоговой, банков, аудиторов и других внешних пользователей.

Так выглядит форма бухгалтерского баланса.

А управленческий баланс — это внутренний инструмент. Он нужен собственнику и руководителям, чтобы понимать, что происходит с бизнесом, и принимать решения на основе актуальных данных.

В чем преимущества УБ:

- Гибкость. Компания сама определяет, какую аналитику добавить, как часто обновлять отчет и в каком виде показывать данные руководству.

- Ориентация на прогнозирование. На основе УБ можно не только оценить текущее положение, но и смоделировать будущую ситуацию. Например, понять, как изменится нагрузка на оборотный капитал при росте продаж, выдержит ли компания новый кредит, хватит ли ликвидности при запуске нового направления. Бухгалтерский баланс для таких задач подходит хуже, потому что он в первую очередь отражает уже совершившиеся операции.

Компоненты и структура управленческого баланса

Балансовый отчет состоит из двух частей: активов и пассивов. Активы показывают, чем владеет компания, а пассивы — за счет каких источников это сформировано.

Активы

Это то, чем владеет организация, и что может принести прибыль. Запас товара, деньги на счету и в кассе, имущество, сайт, лицензии. Активы делятся на две группы: оборотные и внеоборотные.

Оборотные меняют форму в течение финансового цикла. Это деньги, складские запасы и дебиторская задолженность.

Дебиторская задолженность — деньги, которые клиенты должны компании. Если компания работает с постоплатой, покупатели сначала получают товар, а оплачивают через какое-то время. Эти деньги уже нельзя считать готовой продукцией — она ушла со склада, но еще нельзя тратить, покупатель может заплатить позже.

Внеоборотные сохраняются в течение финансового цикла. Их отличительные черты:

- Долго используются, срок эксплуатации от одного года.

- Дорого стоят, в бухгалтерском учете принята стоимость от 40 000 рублей, можно ориентироваться на нее, но компания сама может определить, какие приобретения считать дорогостоящими и закрепить это в своей политике.

Внеоборотные активы делятся на две группы:

- Основные средства — материальные активы, то, что можно «потрогать»: здания, помещения, оборудование, транспорт.

- Нематериальные активы — не имеют физической формы, но их можно оценить: лицензии, сайты, патенты.

Активы не приносят прибыль автоматически. Готовая продукция на складе не гарантирует доход, ее еще нужно продать. Каждый бизнесмен надеется, что вложения окупятся, но никто не может этого гарантировать.

Если компания попала в кассовый разрыв, всегда можно построить балансовый отчет и посмотреть, куда «спрятались» деньги. Большая дебиторская задолженность? Работаем с клиентами, сокращаем отсрочки. Много запасов? Проводим инвентаризацию складов, оптимизируем производство, даем скидки на готовую продукцию. Если все вложено во внеоборотные активы, думаем, с чем можно расстаться.

Пассивы

Это средства, на которые приобретены активы и источники, их финансирующие. Они состоят из двух больших групп: собственный и заемный капитал.

Собственный капитал — деньги компании: вложения учредителей и нераспределенная прибыль.

Вложения учредителей — это то, с чего начинается бизнес. А нераспределенная прибыль — итоговый результат деятельности компании за отчетный период.

Собственник должен решить, куда потратить эти деньги: на выплату дивидендов, погашение убытков прошлых лет, создание резервного капитала или развитие компании. Если собственников несколько, проводится собрание, обычно раз в год или квартал, и решение принимается коллективно.

Заемный капитал или обязательства — вторая часть пассивов. Они могут быть долгосрочными, на срок от одного года, и краткосрочными. К краткосрочным обязательствам относится и кредиторская задолженность — долг компании перед поставщиками. Соотношение дебиторской и кредиторской задолженности помогает понять, правильно ли компания распоряжается собственными и заемными средствами.

К = сумма дебиторской задолженности / сумма кредиторской задолженности.

Идеальное значение коэффициента равно единице. Если коэффициент больше, это говорит об оттоке денег из оборота, в результате чего могут понадобиться заемные средства. Если меньше, возникает угроза финансовому положению компании.

Никита Борисов, партнер B&B Consulting:

«Балансовый отчет показывает:

- Структуру и динамику движения активов и пассивов: какой объем средств «заморожен» в дебиторской задолженности, сколько свободных денег у компании, растет ли собственный капитал фирмы, какова задолженность.

- Сопоставимость структуры активов и пассивов: достаточно ли у фирмы оборотных средств, чтобы обеспечивать возвратность «короткой» кредиторской задолженности, позволяет ли структура баланса привлечь дополнительное финансирование.

Кроме того, есть набор важных финансовых показателей, которые рассчитываются с использованием данных из баланса, например, чистые активы, ликвидность, оборачиваемость».

Роль управленческого баланса в автоматизации учета

Собрать управленческий баланс вручную — задача нетривиальная. Отчет формируется на основе всех операций бизнеса: продаж, оплат, закупок, начислений, задолженностей. Вручную все это сводить все это в Excel долго и сложно.

И не нужно — ведь есть системы автоматизации учета. Например, ПланФакт. В нем управленческий баланс формируется автоматически на основе данных из разных источников:

- банков и платежных сервисов,

- 1С и других учетных систем,

- CRM и маркетплейсов.

Операции подтягиваются в систему и распределяются по статьям с учетом заданных правил. Отчет помогает не просто фиксировать цифры, а управлять бизнесом:

- контролировать распределение средств,

- отслеживать обязательства и структуру капитала,

- оценивать рентабельность вложений,

- понимать, когда нужно привлекать финансирование.

Кейс ПланФакта: как повысить рентабельность с 10 до 35% с помощью автоматизации учета

Компания Divan_home вела учет в Excel и считала только движение денег. Полной картины не было: баланс и прибыль не сходились, из-за этого регулярно возникали кассовые разрывы.

После внедрения ПланФакта:

- начали видеть реальную рентабельность направлений,

- повысили рентабельность одного из них с 10–15% до 35%,

- удвоили прибыль по отдельным категориям.

- сократили расходы на доставку почти в 2 раза.

Практический пример управленческого баланса

Разберем, как работает управленческий баланс, на простом примере. Две подруги решили запустить бизнес по продаже косметики и вложили по 50 000 рублей.

Получается, что на старте баланс сходится — у компании есть только деньги от учредителей.

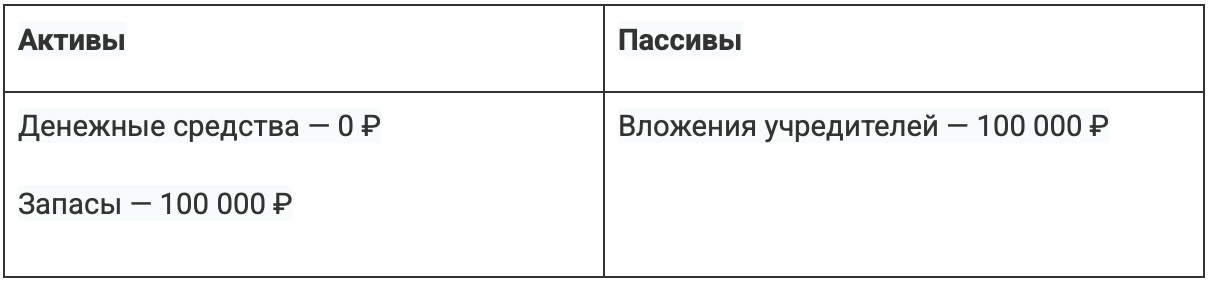

Шаг 1. Закупка товара

Подруги закупили косметику на все свои 100 000 ₽. В итоге меняются только активы:

Пассивы не меняются, потому что источник денег тот же — собственный капитал.

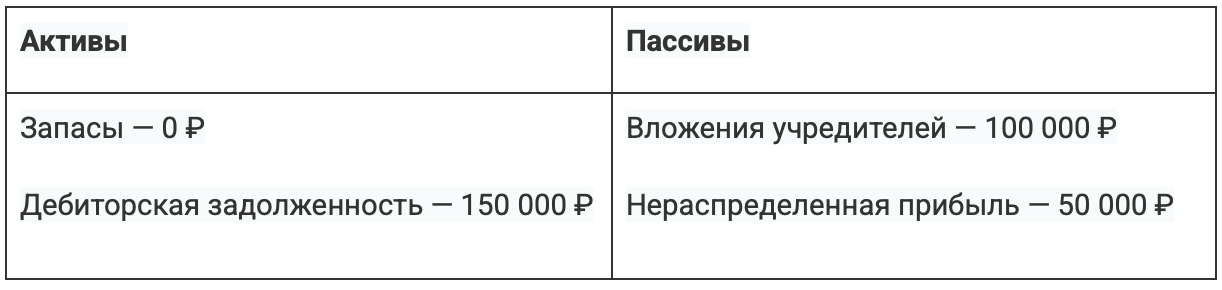

Шаг 2. Продажа товара

Подруги продали косметику за 150 000 ₽. Они отправили товар покупателям, но договорились, что деньги поступят чуть позже.

Наш импровизированный балансовый отчет теперь выглядит так:

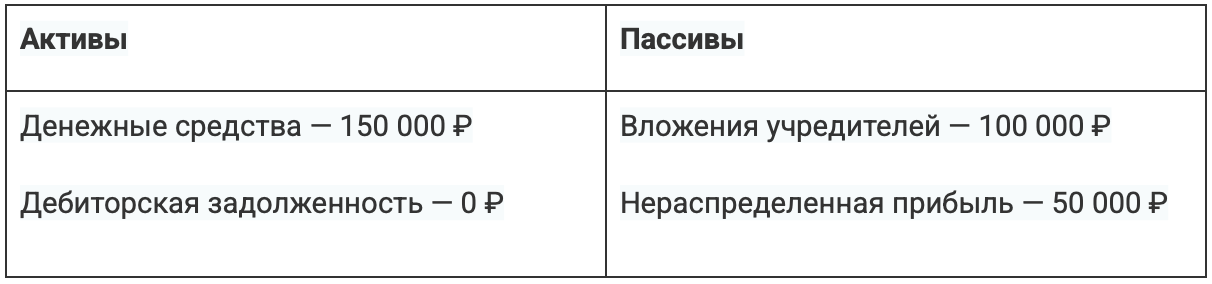

Шаг 3. Поступление денег

Покупатели наконец-то оплатили заказ — форма активов изменилась, но их сумма осталась прежней.

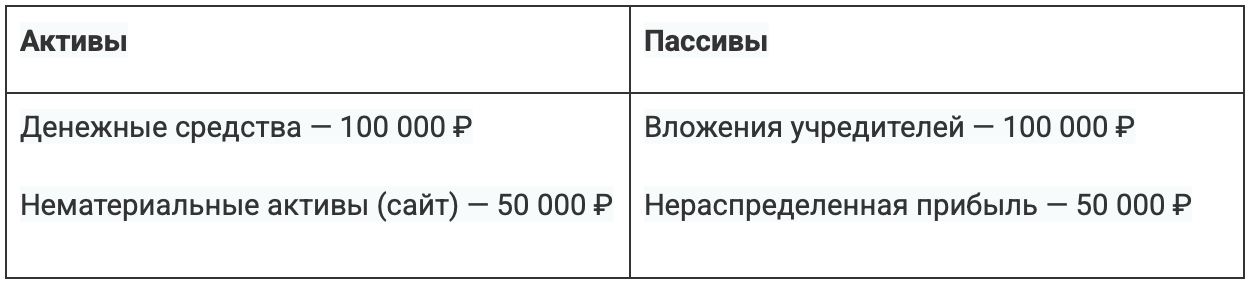

Шаг 4. Инвестиции в развитие

Затем подруги решили вложить часть прибыли в создание сайта за 50 000 ₽. Произошло перераспределение внутри активов:

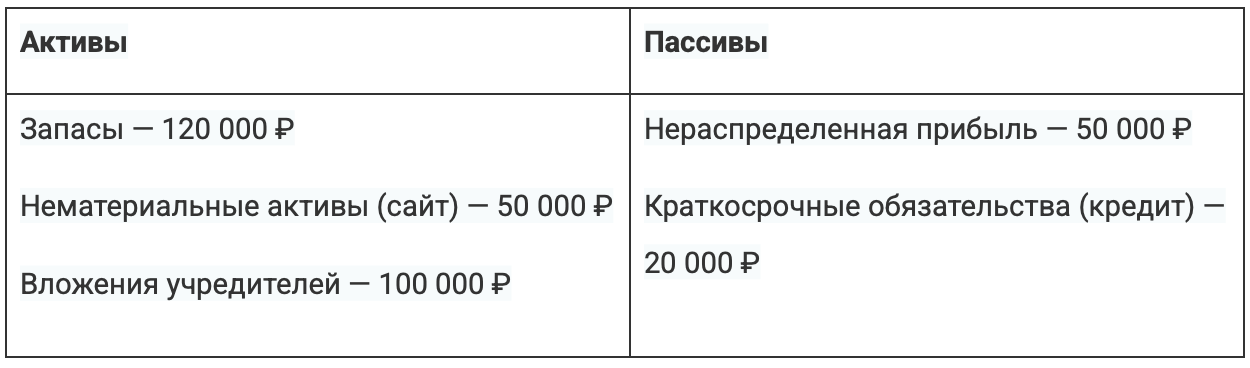

Шаг 6. Рост и заемные средства

Пришло время делать следующую закупку косметики. Выяснилось, что цена выросла на 20%. Собственных средств не хватило, и бизнес взял 20 000 ₽ в кредит.

В активах увеличились запасы, а в пассивах появились обязательства.

Но баланс сохранился: каждый новый актив обеспечен источником финансирования.

Как анализировать управленческий баланс

После составления баланс нужно оценить: посмотреть структуру активов и пассивов и отследить, как они меняются со временем.

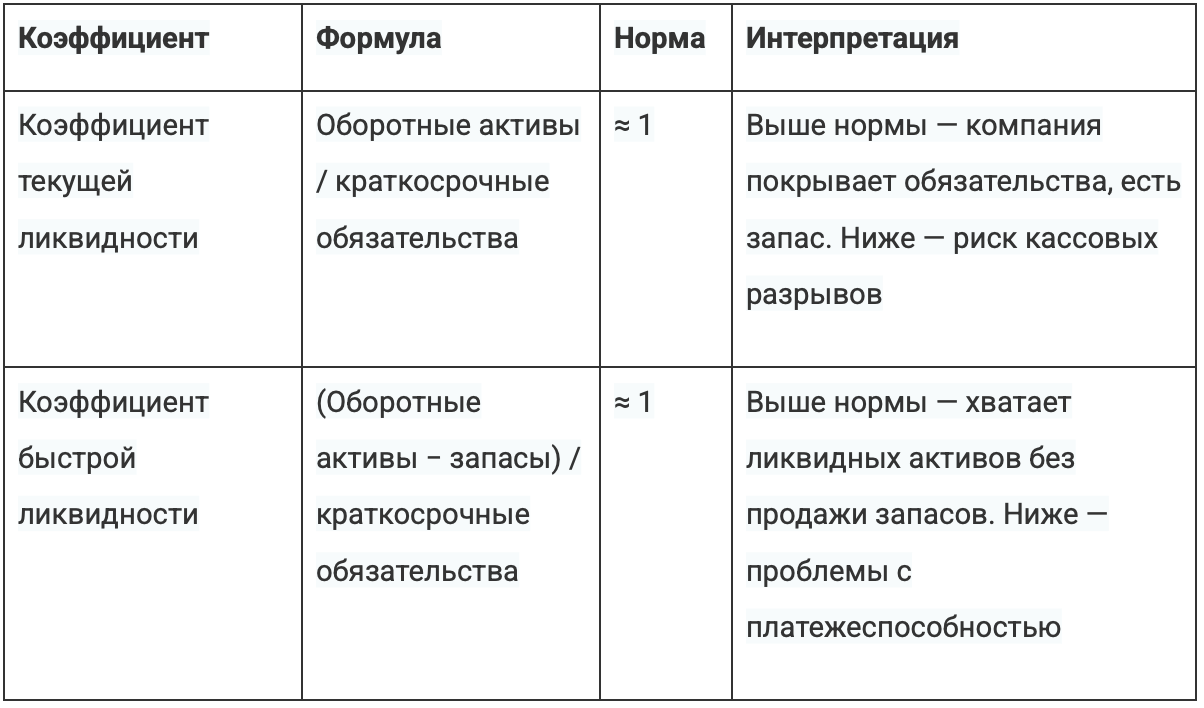

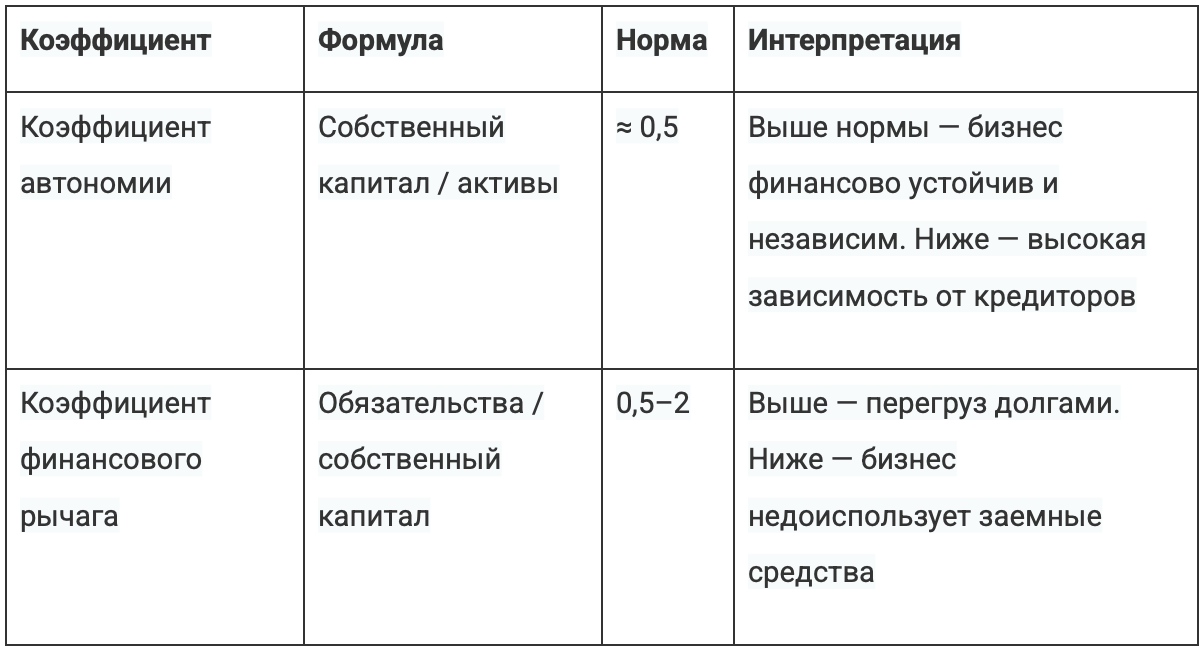

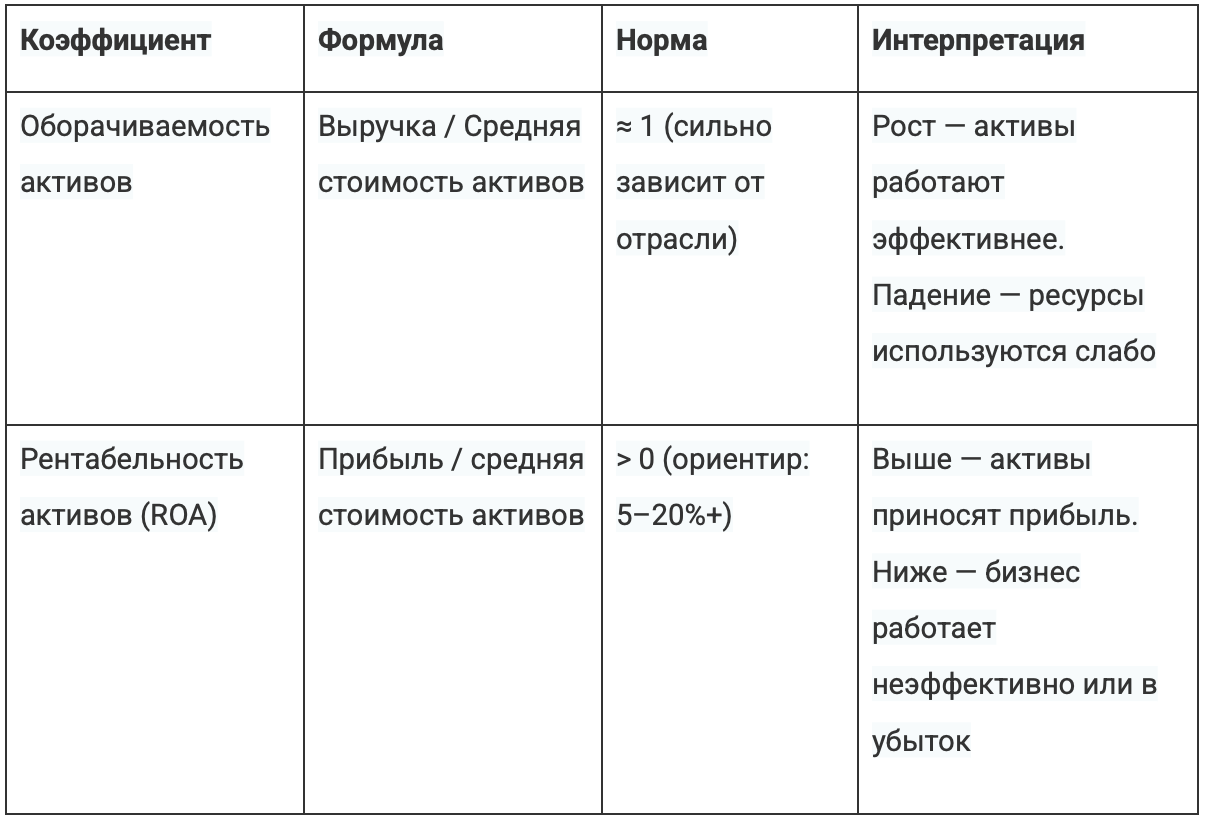

Для анализа используют три группы коэффициентов: ликвидность, финансовую устойчивость и эффективность использования активов.

Ликвидность

Финансовая устойчивость

Эффективность

полезные материалы

">Резюме

- Управленческий баланс — ключевой отчет для собственника. Он показывает, чем владеет компания, сколько она должна и за счет каких источников финансируется бизнес.

- Баланс всегда строится по одному принципу: активы равны пассивам. Любой ресурс в бизнесе имеет источник — собственный капитал или обязательства.

- Ключевые метрики анализа — ликвидность, финансовая устойчивость и рентабельность. Они помогают понять, хватает ли денег на обязательства, насколько бизнес зависит от кредиторов и эффективно ли используются ресурсы.

- Собирать баланс вручную долго и рискованно. При большом количестве операций легко допустить ошибки и получить искаженную картину. Чтобы избежать ошибок, формируйте баланс в сервисе ПланФакт. Там он сходится всегда, это экономит время собственника и делает данные более прозрачными.

Часто задаваемые вопросы (FAQ)

Что такое УБ?

УБ — это управленческий баланс, внутренний финансовый отчет компании. Он показывает, чем владеет бизнес, за счет каких источников это сформировано и насколько эффективно используются ресурсы.

Какой формат управленческого баланса использовать для разных типов бизнеса?

Жесткого стандарта нет — форма управленческого баланса настраивается под задачи компании.

Например, в торговле важно детализировать запасы и дебиторскую задолженность, в услугах — деньги и обязательства, в производстве — отдельно учитывать незавершенное производство и основные средства.

В чем отличие управленческого баланса от бухгалтерского баланса простыми словами?

Первый нужен для управления бизнесом, второй — для отчетности. УБ более гибкий и настраивается под задачи компании, а бухгалтерский имеет строгую форму и сдается в налоговую.

Зачем компании управленческий баланс?

Он нужен, чтобы понимать реальное финансовое состояние бизнеса: увидеть, куда вложены деньги, понять, хватает ли средств на обязательства, оценить рентабельность и устойчивость.