Как ИП вести бухгалтерию самостоятельно и какой режим налогообложения выбрать

- 31.07.19

- 18307

- Читать ≈ 24 минуты

Содержание статьи

1. Страховые взносы

2. Общая система налогообложения (ОСНО)

3. Упрощенная система налогообложения (УСН)

4. Единый налог на вмененный доход (ЕНВД)

5. Патентная система налогообложения (ПСН)

6. Как вести бухгалтерию самостоятельно

В России работают индивидуальных предпринимателей, и каждый из них обязан отчитываться перед налоговыми органами.

По ИП освобождены от бухгалтерского учета, но необходимость считать и платить налоги никто не отменял. Предприниматель может не составлять бухгалтерский баланс, но знать, сколько он должен заплатить в бюджет – обязан. Поэтому перед каждым предпринимателем стоит выбор – нанимать специалиста для расчета налогов или пытаться справиться самому. Если вы задаетесь вопросом как вести бухгалтерию самостоятельно – эта статья для вас. Мы расскажем какой режим налогообложения выбрать, чтобы максимально упростить учет.

Прежде чем выбирать режим налогообложения, следует разобраться со страховыми взносами. Все предприниматели должны платить взносы в пенсионное и медицинское страхование, но есть и хорошая новость – иногда можно получить налоговый вычет на всю сумму взноса.

Страховые взносы

Индивидуальные предприниматели самостоятельно уплачивают страховые взносы. Размер взносов определен заранее, поэтому они называются «фиксированными».

Так в 2019 году сумма фиксированных страховых взносов «на себя», для предпринимателей с доходом до 300 тысяч рублей в год, составляет . Из них пенсионные взносы – 29 354 рублей за год, медицинские – 6 884 рублей в год. Размер взносов определяется пунктом 1 Налогового Кодекса.

Взносы нужно заплатить до конца отчетного года, так взносы за 2019 год нужно перечислить до 31 декабря 2019 года. Чтобы учесть их в вычетах и равномерно распределить финансовую нагрузку, лучше платить взносы равными частями каждый квартал.

Сумма квартального платежа составляет 9059,5 рублей – это одна четвертая от 36 238 руб. При поквартальной оплате предприниматель должен оплатить взносы до конца квартала, то есть, взносы за третий квартал платятся в сентябре.

Если доход предпринимателя больше 300 тысяч рублей, то, кроме фиксированных взносов, он должен дополнительно заплатить 1% от суммы превышения в Пенсионный Фонд. Срок уплаты – до 1 июля года, следующего за отчетным.

Предположим, что ИП заработал за 2019 год 450 тысяч рублей. В этом случае, он должен заплатить:

- 36 238 рублей до 31 декабря 2019 года;

- 1500 рублей до 1 июля 2020 года – эта сумма рассчитывается следующим образом:

(450 000 - 300 000) х 0,01 = 1 500 (руб.) – 1% от суммы дохода свыше 300 тысяч рублей.

Несмотря на то, что взносы идут в пенсионный фонд, предприниматель платит их в налоговую инспекцию по месту регистрации.

>15 000 раз

Общая система налогообложения (ОСНО)

Эта система не имеет ограничений и применяется по умолчанию, с момента регистрации ИП.

На общей системе предпринимателю придется вести администрирование налога на добавленную стоимость: рассчитывать разницу входящего и исходящего НДС, уплачивать ее в бюджет. Для этого нужно учитывать сумму НДС за все товары, которые вы продали, а затем вычитать из нее сумму НДС всех товаров, которые вы приобрели. Малейшая ошибка ведет к расхождениям в отчетности с вашими покупателями и поставщиками. Налоговая инспекция строго за этим следит. Кроме того, предприниматель обязан уплачивать налог на доходы физических лиц (13% со своих доходов) и фиксированную сумму страховых взносов.

Плюс ОСНО в том, что организации, использующие общую систему, охотнее сотрудничают с теми, кто выделяет НДС в своем учете, так как это позволяет снизить размер уплачиваемого налога покупателям ваших работ, услуг или товаров.

Рассмотрим на примере:

ИП приобрел какой-то товар для последующей реализации. Закупочная цена – 12 000 рублей, цена продажи товара – 18 000 рублей. и входит в цену. Цена складывается из стоимости товара и НДС:

Цена покупки (руб.) = 10 000 + 2 000, где 2 000 – сумма НДС

Цена продажи (руб.) = 15 000 + 3 000, где 3 000 – сумма НДС

3 000 - 2 000 = 1 000 (руб.) – сумма налога к уплате

В случае, если поставщики не выделяли НДС, вычесть его было бы невозможно, и сумма налога к уплате составила бы 3 000 рублей.

Общая система налогообложения самая сложная для учета, скорее всего, придется нанять бухгалтера или передать учет сторонним организациям. Оставаться на ОСНО не обязательно, есть более простые режимы налогообложения. Специальные режимы значительно облегчают жизнь предпринимателю, экономят время и предоставляют льготные условия. Для перехода на спецрежим нужно проверить, соответствует ли ваш бизнес условиям его применения, и написать заявление в налоговую инспекцию.

Упрощенная система налогообложения (УСН)

Может применяться, если соблюдены следующие условия:

- годовой оборот компании до 150 миллионов рублей;

- количество наемных сотрудников до 100 человек;

- стоимость основных средств (недвижимость, транспорт, оборудование) – до 150 млн. руб.

Использовать ее могут как предприниматели, работающие в одиночку, так и крупные организации.

Есть два варианта УСН:

- Объект налогообложения «доходы минус расходы» – ставка налога составит 15% на разницу между доходами и расходами.

- Объект налогообложения «доходы» – налог составит 6% со всех доходов.

Предприниматель при подаче заявления о переходе на УСН сам выбирает, какой объект для расчета налога ему подходит. Можно учитывать только доходы и платить 6% от доходов. Это выгодно, если расходы небольшие, например, при сдаче в аренду помещений. Все поступления денежных средств отражаются предпринимателем в Книге учета доходов и расходов, на основании этих данных рассчитывается сумма налога к уплате.

Если бизнес связан с большими затратами, например в случае оптовой торговли или строительства, выгоднее платить налог в размере 15% на сумму разницы между доходами и расходами. В этом случае в Книге учета отражаются и доходы, и расходы. Такой вариант требует больше времени, но позволяет сократить налоговую нагрузку.

Для оптимального выбора объекта налогообложения, а именно суммы, с которой нужно будет платить налог, необходимо хорошо знать структуру движения денег. Если вы ведете финансовый учет, выбрать объект легко и просто.

Платить налог нужно каждый квартал. Важно – расчет платежей производится нарастающим итогом, с учетом предыдущего периода. Подробнее покажем на примере:

Предприниматель использует объект «доходы минус расходы». Предположим, что в первом квартале (с января по март) дела шли не так хорошо, и ему удалось заработать 70 тысяч рублей, а потратить пришлось 50 тысяч:

70 000 - 50 000 = 20 000 (руб.) – прибыль за первый квартал

20 000 х 0,15 = 3 000 (руб.) – сумма налога к уплате (15% от суммы прибыли)

Во втором квартале (с апреля по июнь) ситуация улучшилась, и доходы составили 150 тысяч рублей, а расходы – 30 тысяч рублей:

150 000 - 30 000 = 120 000 (руб.) – прибыль за второй квартал

Суммируем прибыль за два квартала:

20 000 + 120 000 = 140 000 (руб.)

140 000 х 0,15 = 21 000 (руб.) – нужно заплатить в бюджет за два квартала (15% от суммы прибыли)

Такая схема расчета может показаться сложной, ведь можно просто рассчитать платежи по отдельности за каждый квартал. Однако, в декларации суммы налога отражаются нарастающим итогом. Такой подсчет также пригодится для корректного расчета вычетов.

Чтобы получить сумму платежа за второй квартал, вычитаем авансовый платеж за предыдущий период (3 000 рублей):

21 000 - 3 000 = 18 000 (руб.) – авансовый платеж за второй квартал.

Срок уплаты авансовых платежей – не позднее 25 календарных дней со дня окончания отчетного периода. Таким образом, платеж за первый квартал нужно заплатить до 25 апреля, за второй – до 25 июля, за третий – до 25 октября. Если платеж пропустить, штрафов не будет, но налоговая инспекция . Итоговый платеж за год оплачивается до 30 апреля следующего года, налог за 2019 год нужно будет оплатить полностью в 2020 году.

Сумма авансового платежа уменьшается:

- на сумму страховых взносов, уплаченных работодателем за сотрудников (вычет составит до 50% от суммы налога);

- на сумму страховых взносов, выплачиваемых ИП «за себя» (до 100% от суммы налога).

Если предприниматель из предыдущего примера работает один и платит фиксированные страховые взносы, за это он может уменьшить сумму налога на всю сумму уплаченных страховых взносов (9059,5 рублей за первый квартал) и не платить ничего. Во втором квартале ситуация следующая: сумму авансовых платежей за два квартала можно уменьшить на 18 119 рублей (сумму фиксированных взносов за два квартала):

21 000 - 18 119 = 2881 (руб.) – сумма, которую нужно будет заплатить.

Важно – если выбран объект налогообложения «доходы минус расходы», в конце года нужно будет рассчитать:

- Стандартный налог по ставке 15% от разницы между доходами и расходами.

- Минимальный налог со ставкой 1% от суммы дохода.

Заплатить нужно тот налог, сумма которого больше. Даже если расходов больше, чем доходов и бизнес закрывает год с отрицательным результатом, нужно уплатить 1% от суммы дохода.

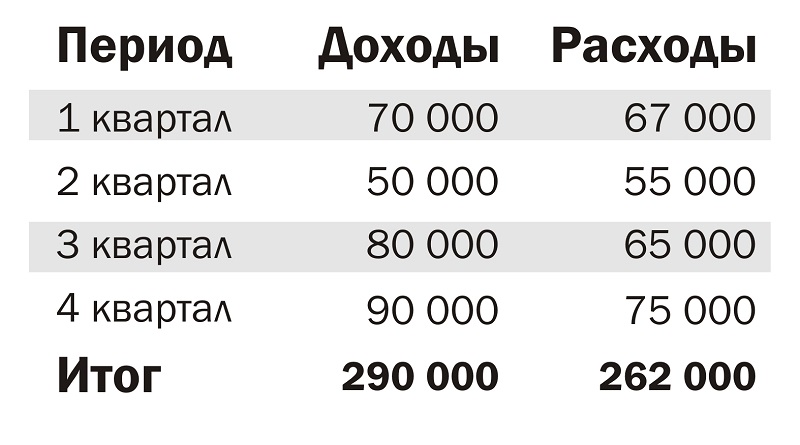

Возьмем для примера следующие данные:

Налог по УСН: (290 000 - 262 000) х 0,15 = 4 200 (руб.)

Минимальный налог: 308 000 х 0,01 = 2900 (руб.)

Заплатить нужно – 4 200 рублей.

Если выбран объект налогообложения «доходы», то в расчет берется только доход. Посчитаем налог за год, используя данные из предыдущего примера:

290 000 х 0,06 = 17 400 (руб.) – сумма налога к уплате (6% от дохода)

Если у предпринимателя есть наемные сотрудники, он может уменьшить налог на всю сумму страховых взносов, но не больше 50% от суммы налога.

17 400 / 2 = 8 700 (руб.) – 50% от суммы налога, которые можно списать за счет страховых взносов на сотрудников.

В нашем примере сумма к уплате с учетом максимального вычета составит 8 700 рублей.

Если предприниматель из примера работает один, он может использовать вычет в размере уплаченных страховых взносов за себя (их фиксированный размер за год – 36 238 рублей) и сократить налог до нуля.

Декларация подается в налоговую инспекцию по месту регистрации предпринимателя один раз в год, до 30 апреля года, следующего за отчетным. За 2019 год нужно будет отчитаться до 30 апреля 2020 года. Декларация подается в любом случае, даже если налог по итогам года равен нулю или если деятельность не велась вообще.

УСН позволяет сократить время на ведение бухгалтерии. Плюсом является также то, что сумму налога можно уменьшить, используя вычеты. Однако, остается необходимость постоянного учета, отражения всех доходов и расходов, подсчета налога.

Екатерина Данилова, PR-специалист Центра структурирования бизнеса :

«Уже второй раз веду деятельность в качестве ИП. Последние несколько лет оказываю услуги маркетинга. Я выбрала упрощенную систему налогообложения, только доходы, 6%. У меня нет сотрудников, отчитываюсь только за себя.

Один раз в год я сдаю декларацию, которую заполняю самостоятельно. Она содержит 3 страницы. Заполнение занимает около 30-40 минут + 10-15 минут трачу на заполнение квитанций и уплату налогов (онлайн). После чего я либо еду на почту, чтобы отправить декларацию заказным письмом, либо отвожу ее в отделение ФНС. На это уходит около часа. Еще 10-15 минут я трачу на заполнение квитанций для уплаты фиксированных взносов (страховые и пенсионные) в декабре.

Таким образом, на бухгалтерию я трачу 2-2,5 часа в год.

В первый год работы мне пришлось кроме основной декларации сдать 2 "уточненки", корректный вариант получился только с третьего раза, но зато я запомнила порядок заполнения. Теперь использую его в качестве образца, и декларацию принимают с первого "дубля".

Благодаря тому, что я изучила этот вопрос самостоятельно, экономлю минимум 24 тысячи рублей ежегодно»

Единый налог на вмененный доход (ЕНВД)

ИП может использовать ЕНВД при соблюдении следующих условий:

- количество наемных сотрудников до 100 человек, включая ИП;

- деятельность осуществляется на территории, где введен режим;

- деятельность компании ведется не в рамках простого товарищества или доверительного управления.

Вмененный доход – это доход, который предпринимателю устанавливает (вменяет) государство. Он может соответствовать реальному доходу, а может сильно от него отличаться – как в большую, так и в меньшую сторону. Решать, выгоден или нет такой режим нужно исходя из особенностей вашего бизнеса.

Особенность ЕНВД в том, что сумма к уплате остается неизменной и не зависит от доходов. Это удобно для тех предпринимателей, которые хотят понять как вести бухгалтерию самостоятельно и сэкономить время на заполнении деклараций.

Сумма к уплате рассчитывается как величина вмененного дохода, умноженная на ставку налога. Ставка ЕНВД составляет 15%, но решением местной власти может быть снижена до 7,5%.

В розничной торговле основанием для расчета и, а следовательно, и налога, является площадь. Если в огромном магазине продажи маленькие, то, возможно, будет выгоднее платить налог по упрощенной системе. А если маленькая торговая площадь приносит большой доход, то лучше выбрать ЕНВД с его фиксированной ставкой.

Единый налог на вмененный доход может применяться в розничной торговле, области оказания бытовых услуг, услуг общественного питания, ремонта автомобилей и других сферах. С полным перечнем можно ознакомиться в .

Формула расчета вмененного дохода:

ВД = БД × К1 × К2 × Величина физического показателя,

где

БД – базовая доходность по определенному виду деятельности;

К1 – коэффициент-дефлятор, утверждается приказом Минэкономразвития;

К2 – коэффициент, учитывающий особенности ведения бизнеса деятельности, утверждается решениями муниципалитетов.

Величина физического показателя – количественная характеристика, которая зависит от , в розничной торговле это количество квадратных метров торгового зала, в сфере бытовых услуг – количество сотрудников.

Для примера расчета возьмем магазин площадью 20 квадратных метров. Для розничной торговли базовая доходность на квадратный метр. Коэффициент-дефлятор в 2019 году – . К2 возьмем равный 0,7 (для города в 2019 году).

1800 х 20 х 1,915 х 0,7 = 48 258 (руб.) – вмененный доход за месяц

48 258 х 3 = 144 774 (руб.) – вмененный доход за квартал (сумма за месяц, умноженная на три)

ЕНВД за квартал составит:

144 774 х 0,15 = 21 716 (руб.) – 15% от суммы вмененного дохода

Если бы магазин имел такую же реальную «выручку», но использовал упрощенную систему с объектом «доходы», за квартал нужно было бы заплатить 8 868 рублей:

144 774 х 0,06 = 8 686 (руб.) – 6% от суммы вмененного дохода

Мария Чалая, основатель смузи-маркета :

«На этапе запуска моего проекта и в первые полгода я привлекла бухгалтера для заполнения налоговых деклараций. Он вел бухгалтерию 2 квартала.

Я индивидуальный предприниматель на ЕНВД, и по прошествии полугода я решила вести бухгалтерию самостоятельно, так как при выбранной мной системе налогообложения это довольно легко. На создание налоговой декларации у меня уходит около 30-40 минут, для меня это приемлемое время. Также оплату налоговых и прочих сборов я произвожу самостоятельно.

Считаю, что для малого бизнеса это выгодно, так как не требует особенных временных и умственных затрат и экономит денежные средства, которые на старте бизнеса не будут лишними. Главное – разобраться в вопросе, желательно при поддержке эксперта в данной области»

Для ЕНВД действуют такие же вычеты, как и для УСН:

- если ИП работает без наемных сотрудников, он может списать весь налог за счет страховых взносов;

- если сотрудники есть, то за счет страховых взносов, уплаченных за сотрудников или за себя, можно списать 50% от суммы налога.

Если у предпринимателя из предыдущего примера нет наемного персонала, и он заплатил фиксированные страховые взносы за квартал, он может сократить налог за квартал на 9 059 рублей. В этом случае сумма к уплате составит:

21 716 - 9059 = 12 957 (руб.)

Сроки сдачи декларации по ЕНВД: ежеквартально, до 20 числа месяца, следующего за отчетным.

Уплата налога – до 25 числа, следующего за отчетным. Так налог за второй квартал 2019 года нужно будет заплатить до 25 июля, а за третий – до 25 октября.

ЕНВД – удобный налоговый режим. С ним разобраться как вести бухгалтерию самостоятельно очень легко, ведь сумма налога меняется не чаще раза в год и не зависит от прибыли.

Патентная система налогообложения (ПСН)

Это специальный режим, который предполагает приобретение разрешения для осуществления деятельности в налоговой инспекции. Плюс патента в том, что сумма к уплате определяется сразу, и предприниматель может оценить налоговую нагрузку. Кроме того, в ряде случаев патент выгоднее, чем УСН.

Список видов деятельности, при которых можно применять патент, определяется властями субъекта федерации, в частности, к ним относятся розничная торговля, бытовые и транспортные услуги. Субъект федерации также устанавливает размер потенциально возможного дохода, от которого зависит величина налога, подлежащая уплате. Размер налога определяется как произведение ставки и потенциального дохода.

Ставка налога составляет 6%. Законами субъектов федерации она может быть уменьшена до 0% – это так называемые налоговые каникулы для впервые зарегистрировавшихся предпринимателей в производственной, научной и социальной сферах. Также законами республики Крым ставка может быть понижена до 4% для определенных категорий налогоплательщиков.

На ПСН предприниматель обязан вести Книгу учета доходов. В этом документе отражаются все доходы предпринимателя от его деятельности. Это необходимо, чтобы налоговые органы имели возможность проверить, соблюдаются ли ограничения по размеру доходов. Кроме того, Книга учета доходов позволит восстановить данные, в случае, если предприниматель потеряет право использования патента и нужно будет рассчитывать налоги по общей системе.

Патент приобретается на срок от одного месяца до года. Короткие сроки выгодны для сезонного бизнеса – сдачи жилья в курортных городах, торговли новогодними сувенирами и т. д.

В зависимости от срока действия патента варьируются и сроки уплаты:

- если срок патента от месяца до шести, сумма уплачивается единовременно до окончания действия патента;

- если срок больше шести месяцев, уплата налога осуществляется следующим образом: треть налога в течение первых трех месяцев действия патента, оставшаяся сумма – до окончания действия.

ПСН прозрачна для налогоплательщика. Предприниматель точно знает, какую сумму необходимо выплатить, нет необходимости подавать декларации. Однако, все равно нужно вести учет доходов. Минус патентной системы в том, что нет возможности использовать вычеты и сократить размер налога.

Как вести бухгалтерию самостоятельно

- Общая система налогообложения – самая сложная для учета, поэтому предпринимателю, который ведет бухгалтерию самостоятельно, лучше обратить внимание на специальные режимы.

- Упрощенная система налогообложения подразумевает учет доходов и расходов, дает возможность выбора объекта налогообложения и величины налоговой ставки. Налог можно уменьшить, используя вычеты в размере страховых взносов.

- Единый налог на вмененный доход – заранее определяет сумму, которую нужно платить в бюджет, в зависимости от базовых единиц доходности. Величина налога также может быть уменьшена на сумму уплаченных взносов.

- Патентная система – патент может приобретаться на короткий срок, предприниматель заранее знает, какую сумму налога нужно будет заплатить. Нужно вести учет доходов.

Разобраться как вести бухгалтерию самостоятельно не так уж сложно. Это не требует больших временных затрат, экономит деньги на найме бухгалтера и позволяет лучше контролировать свой бизнес. Главное – выбрать оптимальный режим и быть в курсе нововведений налогового законодательства.