Как добиться, чтобы контрагенты платили вовремя

- 25.02.25

- 3158

- Читать ≈ 12 минут

С проблемой неплатежей рано или поздно сталкивается почти каждый предприниматель. Задержки оплаты могут привести к кассовым разрывам, ухудшению финансового состояния компании, а иногда — даже к ликвидации бизнеса.

В статье расскажем, как снизить вероятность неплатежей в работе с контрагентами и что делать, если покупатель все-таки не заплатил вовремя.

Содержание статьи

1. Как не допустить просрочку

2. Как управлять дебиторской задолженностью

3. Что делать, если возникла просрочка

4. Списание дебиторской задолженности

5. Что в итоге

Как не допустить просрочку

Полностью исключить неплатежи нельзя, так как никто не застрахован от форс-мажорных ситуаций. Однако можно принять меры, чтобы свести риск просрочки к минимуму.

Проверка контрагентов

Перед началом сотрудничества важно убедиться в надежности партнера. Большую часть необходимой для этого информации можно получить с помощью сервиса , размещенного на портале ФНС. Сайт позволяет провести проверку контрагента по ИНН и получить следующие сведения:

- Из учредительных документов компании, а при необходимости — копии самих этих документов.

- О видах деятельности.

- О применяемых налоговых спецрежимах.

- О среднесписочной численности сотрудников.

- О выручке и расходах по данным бухгалтерской отчетности.

- О суммах уплаченных налогов и сборов, а также о недоимке, если она есть.

Чтобы убедиться, что потенциальный контрагент аккуратно рассчитывается не только с бюджетом, но и со своими партнерами по бизнесу, можно также проверить его .

Также полезно скачать бухгалтерскую отчетность контрагента и проанализировать его финансовое положение. Особое внимание здесь нужно обратить на показатели рентабельности, ликвидности и финансовой устойчивости. Отчетность большинства компаний, кроме тех, чья деятельность связана с гостайной, находится в открытом доступе

Перечисленную выше юридическую и финансовую информацию нужно рассматривать в комплексе. Например, если контрагент часто меняет директоров или юридический адрес, то само по себе это еще не говорит о возможных проблемах. Но вместе с убыточной деятельностью и сведениями об открытых исполнительных производствах это уже будет дополнительным тревожным сигналом.

Регламент предоставления отсрочек платежа

Даже если все собранные сведения говорят в пользу контрагента, не стоит предоставлять ему отсрочку по первой сделке. А если и делать это — то не в полной сумме платежа.

Лучше всего разработать единый регламент предоставления отсрочек. Как вариант, можно привязать максимальную сумму и период отсрочки к количеству сделок, которые были проведены с этим контрагентом без задержек оплаты. Например: до 5 сделок — отсрочка до 20% от суммы на период до 10 дней, от 5 до 10 сделок — до 40% от суммы и до 20 дней.

Включение необходимых положений в договоры

В случае каких-либо проблем с оплатой, все разбирательства будут проходить на основе договора. Поэтому важно включить в него следующие положения:

- Однозначно сформулированные сроки оплаты, например, «в течение 10 банковских дней с момента получения товара».

- Санкции за нарушение указанных сроков, например, «пеня в размере 0,1% от суммы долга за каждый день просрочки».

- Порядок досудебного урегулирования споров, например, направление письменной претензии в определенные сроки.

Если есть такая возможность, то лучше предусмотреть в договоре и дополнительные гарантии исполнения покупателем обязательств по оплате. Это может быть залог, поручительство или банковская гарантия.

Как управлять дебиторской задолженностью

Даже если приняты все меры предосторожности, перечисленные выше, важно постоянно контролировать дебиторскую задолженность. Это поможет вовремя выявить проблемы и принять необходимые меры.

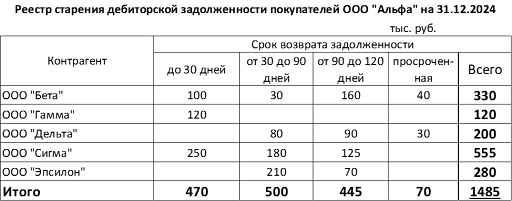

Реестр старения дебиторской задолженности

Общая сумма дебиторской задолженности видна в управленческом балансе. Чтобы понять, из чего складывается эта сумма, и когда можно ожидать поступлений, удобно использовать специальную таблицу — реестр старения. В нем долги разбиты по срокам погашения и отдельно отражены просроченные суммы, если они есть.

Пример 1

Из таблицы видно, что ожидаемые поступления распределены по ближайшим трем месяцам относительно равномерно, а просроченная задолженность составляет менее 5% от общей суммы. Таким образом, работа с дебиторской задолженностью здесь находится под контролем.

Желательно составлять реестр старения задолженности не реже, чем раз в месяц. А если контрагентов и отгрузок много, то можно делать это и чаще, вплоть до ежедневной актуализации сведений

Показатели оборачиваемости дебиторской задолженности

Чтобы найти коэффициент оборачиваемости дебиторской задолженности (КОД), нужно разделить выручку за период (В) на среднюю задолженность (ДЗср)за этот же период:

КОД = В / ДЗср

Чем этот коэффициент больше, тем лучше.

Но более наглядным показателем будет период оборота дебиторской задолженности (ПОД) в днях. Он показывает, как быстро контрагенты в среднем оплачивают счета. Чтобы найти этот период, нужно разделить длительность расчетного периода в днях (Т) на коэффициент оборачиваемости.

ПОД = Т / КОД = Т / (В / ДЗср.)

Чем меньше период оборота дебиторской задолженности, тем лучше. Также будет полезно сопоставить его со средним периодом отсрочки по договорам компании.

Пример 2

Выручка компании за 2024 год — 50 млн ₽, средняя дебиторская задолженность за этот же период — 10 млн ₽. В соответствии с договорами, компания предоставляет своим контрагентам отсрочки платежа на период от 15 до 30 календарных дней.

КОД = 50 / 10 = 5

ПОД = 365 / 5 = 73 дня

Таким образом, стандартный срок оплаты по договорам компании не превышает 30 дней, а период оборота дебиторской задолженности составил 73 дня. Это говорит о том, что контрагенты существенно задерживают платежи.

Для автоматизации учета и контроля дебиторской задолженности удобно использовать сервис ПланФакт. Он позволяет следить за сроками оплаты и контролировать денежные потоки с помощью платежного календаря.

консультация

финансиста

Что делать, если возникла просрочка

Для эффективной работы с должниками лучше разработать специальный регламент. Порядок действий при просрочке может быть, например, таким:

- Звонок-напоминание. Нередко просрочка возникает из-за простой забывчивости или по причине технического сбоя. В этом случае звонка будет достаточно для решения проблемы.

- Официальное письмо с напоминанием о долге и требованием оплаты.

- Предарбитражное письмо. Это повторное письмо с указанием суммы долга, срока и штрафных санкций. В данном письме также нужно указать, что, в случае непоступления денег в указанный срок, документы будут переданы в суд.

- Подача искового заявления в суд.

- Взаимодействие с приставами для принудительного взыскания после получения решения суда.

Также просроченный долг на любом этапе можно продать в специализированную организацию — коллекторское агентство, если подобная операция для данной сделки не запрещена законом или условиями договора.

Но в этом случае компания рискует потерять существенную часть своих средств. Цена приобретения коллекторами долга в среднем может составить от 3–5% до 70–80% его размера. Конкретная сумма зависит от периода просрочки, финансового положения контрагента, наличия судебного решения по делу и других факторов.

Списание дебиторской задолженности

Если взыскать долг не получается, то его можно списать. Важно помнить, что основания для списания дебиторской задолженности в налоговом и бухгалтерском учете отличаются

В налоговом учете предусмотрен закрытый перечень оснований для списания долга — . Например, это ликвидация организации-должника, либо истечение срока исковой давности, который в общем случае составляет 3 года.

В бухучете компания может списать дебиторскую задолженность, основываясь на собственных соображениях, даже при отсутствии формальных признаков безнадежного долга.

Однако это не означает, что о долге можно сразу забыть. Списанный долг по правилам бухучета должен числиться за балансом в течение 5 лет. В этот период нужно периодически принимать меры для проверки состояния должника и взыскания долга.

Что в итоге

Чтобы минимизировать риск неплатежей, нужно работать с надежными контрагентами, внимательно относиться к формулировкам в договорах и контролировать дебиторскую задолженность.

Вовремя выявить проблемы поможет расчет оборачиваемости задолженности и анализ реестра старения долгов.

Если просрочка все-таки возникла, нужно последовательно действовать в соответствии с принятым в компании регламентом: от напоминания по телефону до обращения в суд. Также можно продать долг коллекторам, но в этом случае, скорее всего, придется дать значительную скидку от суммы.

Безнадежную для взыскания дебиторскую задолженность можно списать. При этом нужно учитывать отличия в правилах списания долгов между бухгалтерским и налоговым учетом.