Финансовый учет в диджитал-агентствах

- 30.10.25

- 1653

- Читать ≈ 19 минут

Диджитал-агентства — особый вид бизнеса. Проектная работа, сложные схемы оплаты, смешанная команда из штатных сотрудников и фрилансеров — все это усложняет управление компанией.

Диджитал-агентства — особый вид бизнеса. Проектная работа, сложные схемы оплаты, смешанная команда из штатных сотрудников и фрилансеров — все это усложняет управление компанией.

Разберемся, как правильно организовать финансовый учет агентства, чтобы держать бизнес под контролем.

Содержание статьи

1. Особенности финучета в digital-агентствах

2. Ключевые показатели для отслеживания в digital-агентстве

3. Какие отчеты входят в управленческий учет для диджитал-агентств

4. Как внедрить управленческий учет в диджитал-агентстве

5. Коротко о финучете в диджитал-агентстве

Особенности финучета в digital-агентствах

Проектная модель работы

В диджитал-агентствах вся деятельность основана на проектах. Каждый из них имеет свою структуру доходов и расходов, сроки выполнения и условия оплаты. Поэтому нужно учитывать финансы не только в целом по компании, но и отдельно по каждому проекту.

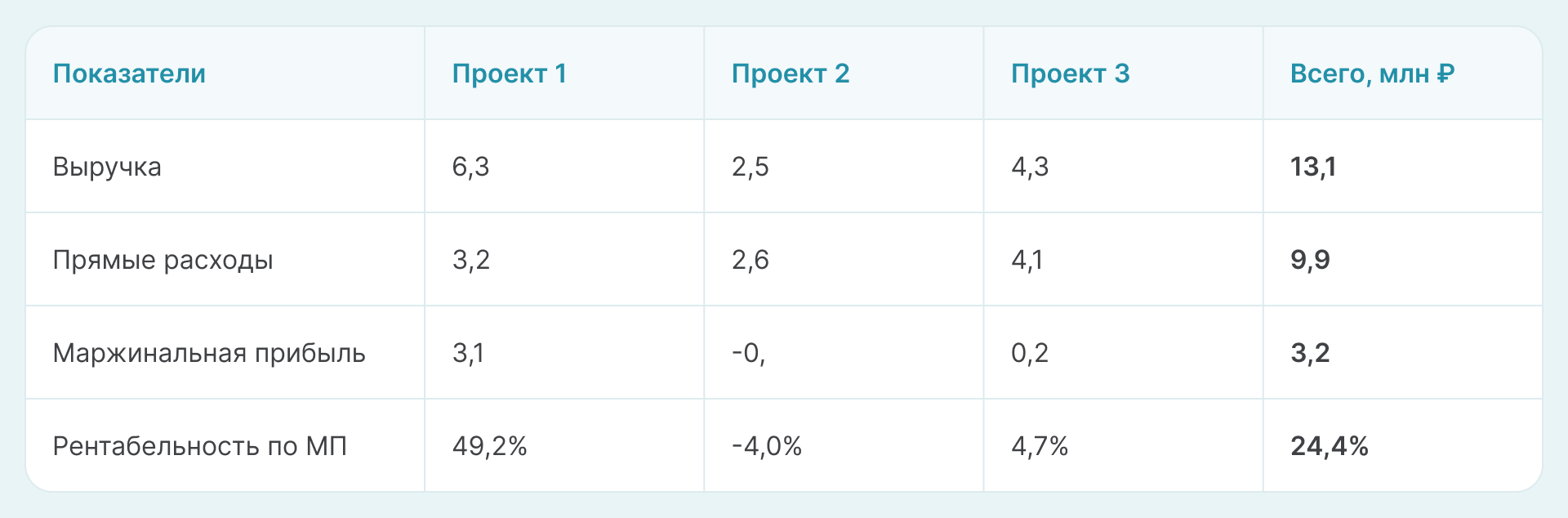

Например, студия разработки ведет три проекта: один приносит почти 50% маржинальности, другой — едва окупается, третий вообще уходит в минус из-за переработок. Без учета по проектам руководитель видит только общую картину и не может понять, какие направления приносят доходы, а какие тянут бизнес вниз.

Разные варианты ценообразования и схемы оплаты

Оплата за ведение проекта может быть определена, как в фиксированной сумме за период или весь проект, так и в зависимости от затраченного рабочего времени. Эти особенности нужно учитывать при ведении управленческого учета диджитал-агентства.

При оплате в сфере диджитал часто применяется такая схема: 30–50% предоплаты, а остаток — после сдачи работ или поэтапно во время исполнения заказа. Крупные заказчики, особенно из корпоративного сектора, могут работать только с отсрочкой, до 30–60 дней и более.

Это создает разрыв между моментом, когда работа выполнена, и в отчете появляется доход по начислению, и моментом, когда деньги реально поступают на счет. В результате агентство может быть формально прибыльным, но регулярно испытывать нехватку денег для текущих выплат — зарплат, аренды, оплаты подрядчикам.

Смешанная команда

Диджитал-агентства часто работают с гибкой командой: постоянные сотрудники на окладе и фрилансеры, которым платят за конкретные задачи. У каждого подрядчика свои условия: кто-то работает по часам, кто-то берет фиксированную сумму за проект, кто-то обязательно требует предоплату.

Нужно отслеживать, сколько часов потратил каждый специалист, какова стоимость его времени, вписывается ли он в бюджет проекта. Ошибки в расчетах с фрилансерами не только портят репутацию агентства, но и могут лишить доступа к лучшим исполнителям.

Неравномерная загрузка

Сезонность и неравномерность поступления заказов — типичная проблема диджитал-рынка. В одном месяце половина сотрудников свободна и ждет проектов, в другом — все работают сверхурочно и не справляются с потоком задач.

Без финучета в digital-агентстве легко попасть в ситуацию, когда компания берет слишком много проектов, не справляется с ними и в результате теряет клиентов и репутацию.

Ключевые показатели для отслеживания в digital-агентстве

Маржинальность или рентабельность по маржинальной прибыли

Маржинальность — ключевой показатель для оценки эффективности отдельного проекта. Она показывает, какая доля дохода остается после вычета всех прямых расходов. Это затраты, которые возникли именно из-за этого проекта: оплата работы дизайнеров, разработчиков, стоимость сервисов, лицензий.

Пример 1

Агентство получило заказ на разработку сайта за 420 000 рублей. Прямые расходы составили:

- Зарплата менеджера со взносами 52 000 рублей.

- Зарплата разработчика со взносами 180 000 рублей.

- Услуги дизайнера-фрилансера 45 000 рублей.

- Покупка плагинов 15 000 рублей.

Итого прямые расходы: 292 000 рублей.

Маржинальность:

М = (420 000 ₽ – 292 000 ₽) / 420 000 ₽ х 100% = 30,5%.Это означает, что после покрытия прямых расходов у агентства остается 30,5% выручки. Из этих денег нужно профинансировать накладные расходы, оплатить налоги, и только потом получить чистую прибыль.

Рентабельность проекта по операционной прибыли

Это более комплексный показатель для финансового контроля агентства, чем маржинальность. Операционная прибыль учитывает все расходы, включая накладные: ]аренду, зарплату управленческого персонала, маркетинг.

Чтобы рассчитать операционную прибыль по проектам, нужно распределить накладные расходы между ними. Можно делать это пропорционально выручке. Но в сфере диджитал работа в основном трудоемкая, поэтому объективнее будет распределять накладные расходы пропорционально затратам рабочего времени или зарплате специалистов.

Пример 2

Продолжим пример 1. Добавим к прямым расходам еще накладные расходы, приходящиеся на этот проект в сумме 55 000 рублей и рассчитаем рентабельность по операционной прибыли:

ОП = 420 000 ₽ – 292 000 ₽ – 55 000 ₽ = 73 000 ₽.

Роп = 73 000 ₽ / 420 000 ₽ х 100% = 17,4%.

Это означает, что на каждый рубль выручки агентство заработало 17,4 копейки операционной прибыли. Много это или мало — точно сказать нельзя, так как каждый бизнес индивидуален. Рентабельность по операционной прибыли нужно сравнивать с плановыми значениями, данными за прошлые периоды, а также с показателями конкурентов, если такая информация доступна.

Загрузка персонала

Коэффициент загрузки показывает, какая часть рабочего времени сотрудников тратится на коммерческие проекты, приносящие доход агентству.

Пример 3

В марте норма рабочего времени — 175 часов. Менеджер отработал на коммерческих проектах клиентов 124 часа. Остальное время занял простой и работа на внутренних задачах агентства.

К = 124 ч / 175 ч х 100% = 71%.

Эта цифра показывает, что менеджер использовал свое время с достаточной эффективностью. Для диджитал-агентств нормальным считается коэффициент 70–80%. Ниже 60% — сотрудник недогружен, выше 85% — есть риск выгорания и снижения качества работы.

Средняя стоимость привлечения клиента и средний доход с клиента

Средняя стоимость привлечения (Customer Acquisition Cost — CAC) показывает, сколько агентство в среднем тратит на продвижение в расчете на одного нового клиента. Важно сравнивать CAC со средним доходом с клиента за время сотрудничества с ним (LTV — lifetime value). Хорошим результатом считается, если LTV превышает CAC более, чем в 3 раза.

Пример 4

В октябре агентство потратило на рекламу, а также участие в конференциях 120 000 рублей. За этот месяц подписали договоры с 4 новыми клиентами.

CAC = 120 000 ₽ / 4 = 30 000 ₽.

Средний клиент приносит агентству за время сотрудничества 170 000 ₽.

LTV / CAC = 170 000 ₽ / 30 000 ₽ = 5,7.

Делаем вывод, что компания эффективно продвигает свои услуги на рынке.

Дебиторская задолженность

Дебиторка — это деньги, которые клиенты должны агентству за выполненные работы. Контроль за дебиторской задолженностью важен в первую очередь для поддержания платежеспособности бизнеса. Если не управлять долгами клиентов, то можно попасть в ситуацию, когда компания формально работает с прибылью, а платить по счетам нечем.

Основные показатели, которые нужно отслеживать:

- Общая сумма дебиторки и ее доля в выручке.

- Доля просроченных долгов, если они есть.

- Период оборота в днях, то есть время в течение которого клиенты в среднем рассчитываются с компанией.

Нормативов для дебиторки нет, чем она меньше — тем лучше. И в идеале лучше бы ее вообще не было. Но на практике так обычно не получается, особенно у тех, кто работает с крупными корпоративными заказчиками. Поэтому необходимо отслеживать показатели в динамике.

Если растет период оборота и доля дебиторки в выручке, да еще и появились просрочки, то это говорит о проблемах с управлением долгами. Нужно активнее работать с должниками и, по возможности, пересматривать условия оплаты.

Какие отчеты входят в управленческий учет для диджитал-агентств

Отчет о движении денежных средств (ДДС или Cash Flow)

ДДС строится по кассовому методу, т.е. отражает реальное движение денег: сколько пришло на счета, сколько ушло и сколько осталось.

Стандартная структура ДДС:

- Операционная деятельность: поступления от клиентов, оплата подрядчикам, зарплаты, аренда, налоги.

- Инвестиционная деятельность: покупка оборудования, программного обеспечения, другие вложения в развитие, продажа ненужных активов.

- Финансовая деятельность: кредиты, займы, дивиденды собственникам или вложения собственников в бизнес.

Итоги ДДС — это чистый денежный поток, т.е. разность между поступлениями и расходами, а также остаток денег на конец периода. Но итоговый показатель в ДДС еще не означает, что агентство заработало эти деньги.

Возможно, часть поступлений была предоплатой за работы, которые только предстоит выполнить. Также деньги могут поступить от собственников, банков или за счет продажи ненужных активов, например, оргтехники. Для этого и служит разделение ДДС на три блока, которое позволяет увидеть, за счет чего сформировался финансовый поток.

Отчет о прибылях и убытках (ОПУ или PnL)

PnL строится по методу начисления и показывает реальную прибыльность бизнеса. Доходы признаются, когда работа выполнена и подписан акт, расходы — когда начислена зарплата или получена услуга, независимо от движения денег.

Укрупненно структура ОПУ выглядит так:

- выручка,

- прямые расходы,

- маржинальная прибыль,

- накладные расходы,

- операционная прибыль,

- проценты по кредитам,

- налоги,

- чистая прибыль.

Маржинальная прибыль позволяет оценить доходность отдельных проектов. Операционная прибыль показывает эффективность бизнеса в целом. Чистая прибыль дает собственникам возможность понять, сколько средств остается в их распоряжении.

Отчеты агентства PnL и Сash Flow вместе дают комплексное представление о состоянии финансов бизнеса.

Платежный календарь

Платежный календарь — инструмент оперативного планирования денежных потоков. Обычно его составляют на месяц вперед. Календарь позволяет прогнозировать кассовые разрывы и вовремя принимать меры. Если в планируемом периоде предполагается дефицит, то можно, например:

- Договориться с подрядчиками о переносе платежа или разбить крупный платеж на части.

- Попросить клиентов оплатить раньше.

- Взять краткосрочный кредит или использовать овердрафт.

Платежный календарь особенно важен для диджитал-агентств, работающих с крупными клиентами, которые нередко платят с большой отсрочкой.

Как внедрить управленческий учет в диджитал-агентстве

Этап 1. Определите цели

В первую очередь задайте себе вопрос: зачем агентству управленческий учет? Разные цели требуют акцента на разных инструментах.

Возможные цели:

- избегать кассовых разрывов,

- понять рентабельность каждого проекта и выявить убыточные направления,

- увеличить маржу агентства,

- контролировать загрузку команды,

- привлечь инвестора.

Важно указать конкретные KPI, которые покажут, что цель достигнута, например: «снизить количество кассовых разрывов до нуля в течение трех месяцев» или «довести среднюю маржинальность проектов до 35%».

Этап 2. Определите ответственных

На этом этапе нужно понять, кто будет собирать исходную информацию и вести учет.

Важно четко закрепить ответственных: кто вносит данные о поступлениях, кто — о расходах, кто контролирует дебиторку, кто формирует итоговые управленческие отчеты агентства.

Если собирать исходные данные могут любые сотрудники, то подготовку отчетности желательно поручить финансовому специалисту, штатному или на аутсорсе.

Этап 3. Выберите систему автоматизации финансов агентства

Можно вести управленческий учет в Excel, но это требует много времени и чревато ошибками. Лучше использовать специальные программы. Например, программу для финансового учета ПланФакт. Сервис финучета ориентирован на ведение управленческого учета в малом и среднем бизнесе. С его помощью можно автоматизировать рутинные операции и построить все необходимые отчеты.

Нет времени внедрять ПланФакт самостоятельно? Мы организуем внедрение финучета под ключ.

Опытный финансист:

- Разложит доходы и расходы по полочкам.

- Автоматизирует рутину.

- Подключит интеграции с банками, маркетплейсами и 1С.

- Сформирует три ключевых отчета — ДДС, ОПУ и Баланс.

После внедрения финучета вы сможете планировать деньги и прибыль, видеть кассовые разрывы заранее и управлять ними через платежный календарь. Вы поймете, сколько можно вывести дивидендов без ущерба бизнесу, а где нужно усиливать команду или корректировать цены.

Получите бесплатную консультацию — разберем текущую ситуацию и покажем, как финучет помогает digital-агентствам расти и работать прибыльно.

Этап 4. Разработайте методологию учета

Прежде чем вносить данные, нужно определиться с правилами ведения учета.

- Разделение на проекты: каждый клиентский проект — отдельный объект для учета доходов и расходов

- Статьи доходов: основные проекты, партнерские программы, консультации и т.п.

- Статьи расходов: зарплата штатных сотрудников, оплата фрилансерам, реклама, аренда, ПО, налоги.

Чем детальнее структура, тем точнее аналитика. Но важно соблюсти баланс: слишком сложная система учета будет тормозить работу.

Этап 5. Обучите сотрудников

Даже самая лучшая система не будет работать, если команда ее не примет. Нередко сотрудники саботируют нововведения, потому что не понимают их смысла или боятся дополнительной работы. Задача руководителя — донести ценность и сделать процесс максимально простым.

Чтобы избежать подобных проблем:

- Объясните, зачем нужен управленческий учет и какую пользу он принесет агентству.

- Проведите обучение для всех, кто будет работать с системой.

- Назначьте ответственного за общий контроль качества учета.

Этап 6. Запустите пилотный проект

Не пытайтесь внедрить все и сразу. Начните с малого: выберите одну отчетную форму или отдельный проект и протестируйте систему на них.

Соберите обратную связь от команды: что удобно, что неудобно, что можно улучшить.

По итогам пилотного проекта скорректируйте процессы и только потом масштабируйте учет на все агентство.

Этап 7. Регулярно анализируйте отчеты

Управленческий учет — это не разовая акция, а постоянная практика. Отчеты нужно формировать регулярно, не реже, чем раз в месяц, а затем анализировать.

Возможные вопросы для анализа:

- Какова общая прибыль агентства?

- Какие проекты самые прибыльные, какие — убыточные?

- Какова средняя маржа по направлениям?

- Есть ли риск кассовых разрывов в ближайшие недели?

- Как меняется дебиторская задолженность?

- Какова загрузка команды? Нужны ли новые сотрудники или можно оптимизировать нагрузку на существующих?

На основе анализа принимайте управленческие решения: поднимайте цены на низкомаржинальные услуги, отказывайтесь от совсем убыточных проектов, перераспределяйте нагрузку в команде.

Подборка инструментов внутри!

Разработан финансовыми экспертами ПланФакта

Коротко о финучете в диджитал-агентстве

Digital-бизнес имеет свои особенности: проектная модель работы, предоплаты и отсрочки, смешанная команда из штатных специалистов и фрилансеров, неравномерная загрузка. Все это требует особого подхода — учета по проектам, контроля маржи и дебиторки, анализа загрузки команды.

Начните с малого — выберите несколько проектов, настройте базовые отчеты, далее постепенно масштабируйте систему.

Агентства, которые ведут системный финучет, лучше понимают свою экономику, реже сталкиваются с кассовыми разрывами и растут более стабильно.