Что такое BNPL-сервис и зачем он бизнесу

- 29.08.23

- 14955

- Читать ≈ 12 минут

Содержание статьи

1. Что такое BNPL-сервис и чем он отличается от рассрочки

2. В чем преимущество BNPL-сервисов

3. Как работает и подключается BNPL-сервис

4. Какие есть минусы и риски для бизнеса от BNPL-сервисов

Онлайн-бизнес постоянно внедряет новые инструменты для привлечения покупателей. Среди них BNPL-сервисы, которые позволяют пользователям делать покупки по частям и без дополнительных процентов. Рассказываем, как это работает и какие плюсы получают продавцы.

Что такое BNPL-сервис и чем он отличается от рассрочки

BNPL-сервис — это инструмент, который позволяет оплачивать онлайн-покупки не сразу, а равными частями в течение определенного времени. Аббревиатура происходит от английского выражения «Buy now, pay later», то есть «Покупай сейчас, а плати позже». Например, покупатель берет кроссовки за 10 тысяч рублей, но расплачивается за покупку 4 месяца, внося по 2 тысячи рублей.

BNPL-сервис предоставляют банки или финтех-компании, которые и заключают договор с покупателем. Интернет-магазины подключаются к этим сервисам и получают деньги от них.

Есть 3 основных отличия этих сервисов от рассрочки:

- Отсутствие процентов. Покупатель платит только стоимость товара без дополнительных процентов, а рассрочка часто обходится дороже начальной цены.

- Более короткий срок оплаты. Сроки для BNPL обычно варьируются от 4 до 6 месяцев, а рассрочка предоставляется до 2 лет.

- Отсутствие кредитного договора. Покупателю достаточно указать ФИО с электронной почтой и сразу приступить к покупке.

Директор по маркетингу федеральной сети «Фианит-Ломбард» Марина Теске считает, что эти сервисы прочно закрепятся в сегменте малого и среднего бизнеса:

«Есть еще одно отличие BNPL от банковских рассрочек — сервисы не вносят изменения в кредитную историю. Сегодня это, наверное, самый горячий сегмент финтеха, и глобальный объем BNPL-транзакций растет из года в год. И такой механизм способен не только повысить конверсию и размер среднего чека, но и имеет шансы повсеместно зайти в малый и средний бизнес»

Эти слова подтверждает статистика российского рынка. Аналитическая компания Frank RG провела и выяснила, что в 2022 году объем покупок через BNPL-сервисы составил более 42 миллиардов рублей. В 2021 году этот показатель составлял чуть более 7 миллиардов, то есть за год объем вырос в 4 раза.

В России действует несколько сервисов, которые помогают предпринимателям настроить покупки формата BNPL:

- «Долями» от Тинькофф-Банк.

- «Частями» от Совкомбанк.

- «Плати частями» от Сбера.

- «Подели» от Альфа-банка.

- «Сплит» от Яндекса.

- «Заплатить по частям» от ЮKassa.

>15 000 раз

В чем преимущество BNPL-сервисов

Покупатель получает возможность распределить платежи и не расставаться сразу с относительно крупной суммой. Например, обновить гардероб надо сегодня, и на это уйдет 16 тысяч рублей. Сразу такой суммы нет, но есть возможность в течение 4 месяцев платить по 4 тысячи рублей без процентов и переплат. Это комфортно с финансовой и психологической стороны.

Если говорить про бизнес, то статистика показывает, что BNPL-сервисы помогают магазинам поднять средний чек. Это получается за счет того, что покупатели могут внести незначительную сумму, но сразу пользоваться покупками. Таких покупателей больше, чем тех, которые сразу вносят всю сумму. То есть сервис повышает количество покупателей.

Кстати, в блоге ПланФакта есть статья про 6 рабочих способов увеличения среднего чека.

Операционный директор FitStars Анна Третьякова рассказывает про опыт использования BNPL-сервисов:

«Мы использовали три BNPL-сервиса: «Подели» (от Альфа-банка), «Долями» (Тинькофф) и «Яндекс.Сплит». Сейчас оставили как основной вариант «Долями» и дополнительный «Яндекс.Сплит». От «Подели» отказались по причине негативных отзывов со стороны клиентов. BNPL-сервисы не запрашивают паспортные данные и другую информацию для выдачи рассрочки. Клиенты больше доверяют таким сервисам. В обычной рассрочке часто первый платеж через месяц, здесь же клиенту нужно оплатить сразу. Но в этом и суть — если клиент может сделать первый платеж в размере 2-3 тысячи рублей, то с высокой вероятностью он сделает и последующие. Плюс если предлагать обычную рассрочку, то процесс от принятия решения до покупки растягивается на несколько дней. Клиент может передумать, и конверсия по оплате будет ниже. В случае с BNPL-сервисами решение о рассрочке принимается сразу, отказов всего 5% (в банковской рассрочке процент выше). В итоге клиент сразу получает услугу, мы — выручку, а BNPL-сервис — комиссию»

Но стоит сказать, что подобные сервисы востребованы не во всех сегментах рынка. И это больше подходит предпринимателям, которые продают товары широкого спроса, хотя бывают и исключения.

Руководитель направления кредитования финтех-компании ЮMoney Илья Назаров объясняет, какому бизнесу стоит обратить внимание на BNPL-сервисы:

«По нашим данным, эти сервисы востребованы при оплате товаров повседневного спроса, товаров для дома и для детей. Средний чек таких покупок составляет от 5 до 7 тысяч рублей. В ЮKassa при оплате по частям стоимость покупки и сроки выплаты могут быть больше. Поэтому сервис популярен также в сегментах образования, туризма (туры и авиабилеты), бытовой техники и электроники. Средний чек — свыше 30 тысяч рублей, а в некоторых категориях, например в тревел-сегменте, он достигает 200 тысяч»

Если говорить про минусы, то стоит сказать, что предпринимателям придется платить комиссию, но это происходит при работе с любыми платежными решениями. Но в целом предприниматели получают дополнительный инструмент для привлечения покупателей.

Анна Третьякова выделяет плюсы и минусы BNPL-сервисов:

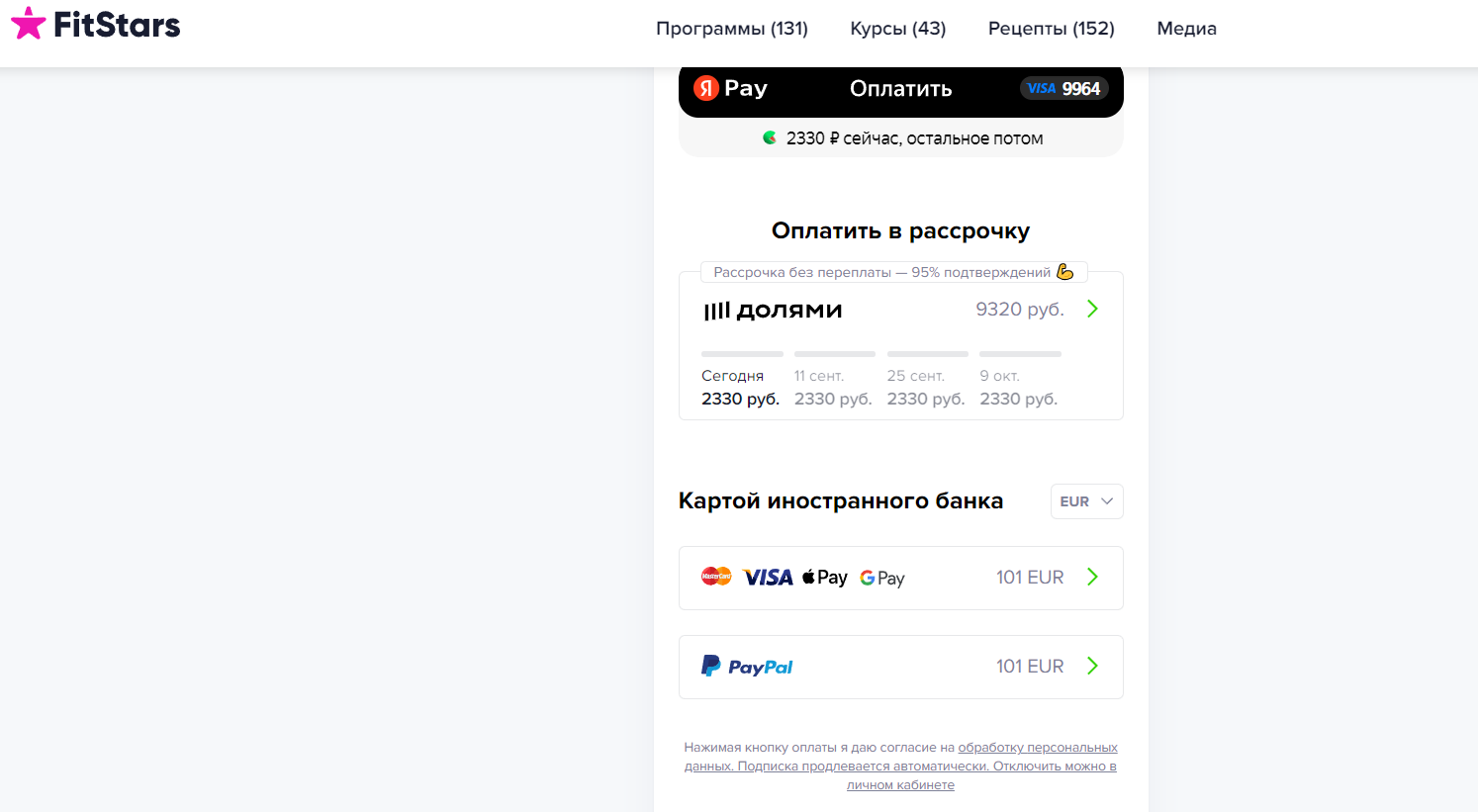

«Компания платит BNPL-сервису комиссию за выдачу рассрочки. Процент отличается в зависимости от выбранного сервиса. Могу сказать, что % сервиса Долями выше, чем если подключить рассрочку от Тинькофф. Однако оборот, оплативших клиентов, перекрывает эту разницу. Но есть один недостаток. Все эти сервисы работают с услугами, где итоговый чек не превышает 15 000 рублей (возможно, сейчас что-то изменилось, но несколько месяцев назад было так). Например, я не смогла договориться и подключить сервис для Dietology.Live, так как наш средний чек сейчас 25 000 рублей»

BNPL-сервисы, в свою очередь, получают больше клиентов среди юридических лиц, которые платят комиссию. Кроме этого, сервисы зарабатывают на штрафах, если покупатели допускают просрочку по платежам.

Как работает и подключается BNPL-сервис

Покупатель может найти магазин через сайт BNPL-сервиса. Например, пользователь заходит на ресурс «Плати частями» и видит партнеров, где можно сделать покупку равными платежами.

Илья Назаров уверен, что предприниматели не столкнутся с техническими сложностями. У сервисов обычно разработана интеграция, и никаких проблем не бывает:

«Обычно это несложно, и чаще всего у сервисов есть необходимые настройки для интеграции с сайтами. В ЮKassa «Заплатить по частям» или «Покупки в кредит» от СберБанка можно быстро интегрировать, используя единый API»

Возможность оплаты частями отображается в форме, которую заполняют покупатели. Пользователь может внести оплату целиком или использовать BNPL-сервис.

BNPL-сервисы работают стандартно и не вносят в процессы продаж каких-то особенностей. Например, если покупатель решит вернуть товар, то все проходит по стандартной схеме: магазин оформляет возврат, а заплаченные деньги возвращаются на карту пользователя.

Проблемы могут быть с одобрением магазина, то есть сервисы сами решают, будут ли они работать с продавцом или нет. У каждого сервиса свои требования к магазину, среднему чеку и количеству продаж.

Какие есть минусы и риски для бизнеса от BNPL-сервисов

Минус только один — комиссия за использование сервиса. Но повторим, что это стандартное правило. Наши эксперты говорят о том, что количество клиентов, которые платят частями, делает эти сервисы прибыльными.

Рисков как таковых тоже нет. Наверное, можно говорить только о кибербезопасности. Клиенты оставляют имя и банковские реквизиты, а эта информация может уйти к мошенникам. Но подобное может случиться с любым бизнесом в интернете. Стоит сказать, что сервисы разрабатывают крупные банки, которые заботятся об информационной безопасности. Поэтому подобный риск тоже минимален.

Риски могут появиться в будущем со стороны Центробанка РФ. Дело в том, что главная финансовая организация России хочет отрегулировать BNPL-сервисы. По мнению регуляторов, подобные услуги должны предоставлять по правилам кредитов и сервисы должны отправлять всю информацию в «Бюро кредитных историй». Это сразу снизит интерес к подобным продуктам, так как повлияет на расчет ставки при покупке в кредит других товаров. Но Банк России займется этим вопросом в 2024 году, и пока BNPL-сервисы остаются дополнительным инструментом для привлечения покупателей.

Итак, подход BNPL — это возможность для интернет-магазинов увеличить средний чек за счет того, что покупатели получают возможность оплатить покупку частями без процентов и повышения стоимости товара.