Автоматизация финансового учета: пошаговое руководство для предпринимателя

- 27.11.25

- 4030

- Читать ≈ 27 минут

Предпринимателям нередко приходится сталкиваться с проблемами в управлении финансами: отчеты опаздывают, данные представляются в разном формате, кассовые разрывы обнаруживаются слишком поздно.

Автоматизация финансового учета — это внедрение цифровых инструментов для контроля за доходами, расходами и денежными потоками компании. Главная цель здесь — превратить управление финансами в прозрачный и понятный процесс. Это поможет вам вовремя замечать проблемы и принимать обоснованные решения.

Мы — программа для финансового учета ПланФакт. Помогаем бизнесу больше зарабатывать, меньше тратить и предотвращать кассовые разрывы. В статье расскажем, что автоматизировать в первую очередь, как подготовить данные, организовать команду и измерить результат. Статья будет полезна собственникам и руководителям компаний малого и среднего бизнеса, которые ищут простой и надежный путь к контролю над финансами.

Содержание статьи

1. Зачем автоматизировать финансовый учет

2. Когда компания готова к автоматизации

3. Как подготовиться к автоматизации финансового учета

4. Инструменты: какие бывают и чем отличаются

5. Как автоматизировать финансовый учет — пошагово

6. Чек-лист быстрой автоматизации

7. Как измерить результат автоматизации

8. Как ПланФакт помогает проводить автоматизацию финансового учета

9. Ограничения: что нужно учитывать при автоматизации финансового учета

10. Заключение: итоги внедрения и мини-гайд выбора

Зачем автоматизировать финансовый учёт

Вести финансовый учет вручную — это не только медленно и неэффективно, но и опасно. Один сотрудник забывает внести платёж, другой относит расход не к той категории, и получается, что итоговые результаты в отчете не соответствуют действительности. И даже если существенных ошибок нет, то руководителям при ручной обработке информации нередко приходится полагаться на данные, которые уже устарели, и принимать решения с опозданием.

Автоматизация финансового учета кардинально решает все эти проблемы.

Сводится к минимуму ручная работа, а значит — резко снижается и вероятность ошибок.

Финансовый специалист не тратит все свое время на заполнение таблиц, а занимается аналитикой и поиском резервов для роста компании.

А руководитель будет видеть все важные показатели в режиме реального времени и сможет оперативно принимать обоснованные решения.

Когда компания готова к автоматизации

Как правило, бизнесмены задумываются об автоматизации, когда управлять финансовыми потоками вручную становится сложно. Обычно это происходит, когда бизнес достигает определенного уровня развития.

Точки зрелости и триггеры

Вот несколько типичных триггеров — сигналов, которые говорят о том, что от ручного управления финансами пора отказываться.

- Растет объем операций. Например, информацию по 15–20 платежам в месяц можно без особых проблем разнести вручную, но если их стало 150–200 и более, то ручная обработка превращается в узкое место.

- Усложняется структура бизнеса. Появились новые проекты, линейки продуктов, открылся филиал, работа с иностранными партнерами потребовала организации расчетов в разных валютах. Собирать отчеты из разных источников и консолидировать данные вручную становится всё труднее.

- Нужна подробная аналитика. Вы хотите понимать, какое направление или продукт дает прибыль, а где возможны потери.

- Растет команда. Финансами бизнеса занимается не один специалист, а уже несколько человек. Поэтому нужна система, которая объединит и синхронизирует их работу.

- Требуется интеграция с другими информационными системами. Вы хотите, чтобы данные из 1С, CRM и других используемых в компании программ отражались в финансовом учете в режиме реального времени.

Если хотя бы 1–2 из этих пунктов про вас — целесообразно начинать автоматизацию финучета.

Минимальные ресурсы и роли для старта

Для успешного старта проекта по автоматизации финансового управленческого учета достаточно двух ключевых ролей.

- Первая — это владелец процесса, как правило, собственник или директор, который ставит стратегические цели, утверждает методику и обладает полномочиями для принятия решений.

- Вторая — исполнитель, который будет непосредственно работать в системе, следить за качеством данных и формировать отчеты.

Иногда в «микробизнесе» руководитель или сам пробует вести управленческий учет, или поручает это главбуху. Оба этих варианта нельзя назвать оптимальными.

Во-первых, и у директора, и у главбуха и без того немало забот. Кроме того, директор может не иметь знаний в области экономики, а подходы к ведению бухгалтерского и управленческого учета существенно различаются.

Лучше даже на начальном этапе поручить ведение управленческого учета отдельному сотруднику – финансовому менеджеру. Если нет возможности принять его в штат, то можно передать эту функцию на аутсорсинг.

Также вам может понадобиться и ИТ-специалист. Но здесь, скорее всего, будет проектная работа только на этапе внедрения, например, для настройки обмена данными между различными информационными системами.

Как подготовиться к автоматизации финансового учета

Прежде чем выбирать программный продукт, разберитесь в своих бизнес-процессах и, при необходимости, оптимизируйте их.

Начните работу со встречи с командой. Обсудите текущие проблемы: какие отчеты нужны, но их нет, какие данные всегда опаздывают, какие программные продукты постоянно дают сбои.

Потом проанализируйте свои данные: счета, контрагенты, статьи доходов и расходов, проекты. Если нет однозначных правил, например, одни и те же доходы и расходы в разных проектах называются по-разному, то система унаследует все эти ошибки. Наведите порядок заранее.

Посмотрите, какими программными продуктами вы уже пользуетесь: клиент-банк, бухгалтерские программы, CRM. Все эти информационные системы должны будут давать информацию для финансового учета.

Инструменты: какие бывают и чем отличаются

Все программы для автоматизации финансового учета можно разделить на три категории:

1. Универсальные таблицы (Excel или Google Sheets). Как правило, именно с них многие предприниматели начинают внедрять автоматизацию. Главное и, по сути, единственное преимущество этих инструментов — возможность адаптировать систему практически под любые запросы. Однако недостатков намного больше:

- Ручной сбор данных, и как следствие, высокие риски ошибок из-за человеческого фактора.

- Отсутствие прямых интеграций с банками и другими учетными системами.

- Существенная угроза потери данных из-за сбоев.

2. Бухгалтерские учетные системы на базе 1С или других платформ. Эти программы адаптированы для решения своих прямых задач — ведения регламентированного бухгалтерского и налогового учета в соответствии с законодательством. Однако для целей управленческого учета они часто оказываются избыточно сложными и неповоротливыми. Как правило, подобные программные продукты требуют глубоких знаний для настройки и получения отчетов. Интерфейс здесь нередко недружелюбен для руководителя, который хочет, например, за 5 минут понять общую финансовую картину своего бизнеса.

3. Специализированные облачные сервисы управленческого учета, например, ПланФакт. Этот тип решений был создан именно для руководителей бизнеса. Их основные характеристики — скорость, простота и фокус на управлении. Данные автоматически загружаются из банков и бухгалтерских программ, интерфейс интуитивно понятен даже неподготовленному пользователю, а основные отчеты строятся в несколько кликов.

Как автоматизировать финансовый учет — пошагово

Перечислим все шаги, пройдя которые вы получите налаженную систему управления финансами вашего бизнеса.

Шаг 1. Методология и цели — договориться «на берегу»

До начала внедрения автоматизации финансового учета совместно с командой ответьте на несколько основных вопросов.

- Какие правила вы будете применять? Например, когда признавать доходы и расходы — по отгрузке или по оплате. А если у компании несколько проектов, то как вы будете распределять между ними общехозяйственные расходы. Все выбранные правила затем нужно будет отразить в настройках системы.

- Какие ключевые показатели (KPI) вам нужны ежедневно? Это может быть поступление денег, остатки по счетам, маржа, дебиторка. Запишите несколько основных цифр, которые вы хотите видеть каждое утро.

- В каком разрезе вы хотите получать итоговые данные? Это могут быть проекты, товарные категории, филиалы, виды деятельности. Система должна пересчитывать показатели по каждому разрезу.

Соберите команду, обсудите все перечисленное, зафиксируйте результаты. Далее на основе обсуждения разработайте и утвердите регламент ведения управленческого учета.

Шаг 2. Инвентаризация источников данных

На этом этапе нужно понять, откуда приходят данные и как лучше настроить их перенос в систему финансового учета.

Основными источниками информации здесь будут:

- Банки и платежные системы — расчетные счета, корпоративные карты, электронные кошельки, сервисы эквайринга.

- Бухгалтерская программа.

- CRM-система — специализированный продукт для управления взаимоотношениями с клиентами.

Для каждого источника данных нужно выяснить:

- Есть ли API — специализированный интерфейс для обмена информацией с другими информационными базами.

- Как часто нужно обновлять данные для эффективного ведения учета.

- Как долго история данных хранится в системе.

Шаг 3. Единые справочники и категории

Это один из ключевых моментов при формировании системы финансового учета. Если не будет порядка в справочниках, то никакая самая продвинутая программа не даст возможности получить объективную финансовую картину вашего бизнеса.

Нужно разработать и утвердить единые справочники статей по всем основным категориям, исходя из специфики бизнеса, например:

- контрагенты,

- сотрудники,

- банковские счета.

- готовая продукция,

- товары,

- услуги,

- сырье и материалы,

- доходы,

- расходы,

- валюты,

- проекты, если планируете вести учет в этом разрезе.

Утвержденные правила нужно строго соблюдать. Например, нельзя, чтобы один сотрудник относил оплату хостинга на статью «IT-расходы», а другой — на «Прочие расходы». Этот подход — основа для прозрачной, понятной и достоверной аналитики.

Шаг 4. Выбор класса решения и экспресс-пилот на своих данных

Выбирая инструмент для автоматизации финансового учета, оцените следующие моменты:

- Стоимость. Здесь обратите внимание не только на тариф, но и на полную стоимость владения (total cost of ownership — TCO). Иногда дешёвый инструмент требует сложной и дорогостоящей настройки.

- Функционал. Решает ли программа все ваши задачи: необходимые отчеты, KPI, аналитика в нужных разрезах? Есть ли возможность автоматического обмена данными с банками, бухгалтерскими программами, другими информационными системами?

- Удобство. Понятен ли интерфейс пользователю без экономического образования? Можно ли легко сформировать нужный отчет?

- Поддержка. Есть ли живой чат с экспертом? По какому графику они работают и как быстро отвечают на запросы?

По двум–трем программам, которые «вышли в финал» проведите тестирование на ваших реальных данных за прошедший период. Здесь важно запросить у поставщика системы полнофункциональный тестовый доступ, а не ограниченную демо-версию. Пропустите свои операции через программу, попробуйте разнести их по статьям, постройте основные отчеты. Только так вы поймете, насколько логика системы понятна вашей команде, и соответствует ли она вашим бизнес-процессам.

Шаг 5. Роли и регламенты: кто за что отвечает, как сверяем и закрываем период

Для эффективной работы системы необходимо определить роли пользователей и регламенты работы с данными.

Основные:

- Администратор — может изменять базовые настройки системы и утверждать отчеты. Это, как правило, руководитель и финансовый менеджер (в средних и крупных компаниях — руководитель финансовой службы).

- Пользователь — может заполнять справочники и вносить/корректировать исходные данные для формирования отчетов. Это рядовой специалист бухгалтерии или финансовой службы.

- Читатель — может видеть отчетность, всю или по своему направлению, но не может менять данные. Это роль подходит для заместителей директора и руководителей подразделений.

Чтобы учет велся без перебоев, нужно определить регламенты работы, в частности:

- Когда закрывается финансовый период? Например, по ДДС ежедневно, по ОПУ — в последний день месяца.

- Кто проверяет, что все данные корректны? Например, финансовый менеджер.

- Когда отправляются отчеты руководству? Например, ДДС за предыдущий день — ежедневно до 11.00, ОПУ за прошедший месяц — до 3 числа следующего месяца.

После утверждения регламентов нужно организовать обучение всех, кто будет работать с программой, в соответствии с их ролями.

Шаг 6. Интеграции первого круга: банки и бухгалтерская программа

С этого этапа начинается техническая часть внедрения. Не пытайтесь подключить всё и сразу. Начните с самого главного, что сразу даст 80-90% результата.

Первый приоритет — подключить банковские выписки со всех счетов и карт. Второй приоритет — настроить выгрузку проводок бухгалтерской системы. Здесь важно, чтобы справочники бухгалтерской программы и программы для финансового учета были синхронизированы.

С этого момента у вас «уйдет» в автоматизацию большая часть рутинной работы по ведению финансового учета.

В большинстве случаев нет необходимости синхронизировать информационные системы в реальном времени. Достаточно ежедневного обновления по ночам. чтобы к началу рабочего дня данные всегда были актуальны. Это упрощает работу и снижает риск ошибок.

Шаг 7. Отчетный минимум

Не старайтесь сразу построить много разных отчетов. Это собьет фокус и затянет внедрение системы. Сконцентрируйтесь сначала на четырех ключевых формах, которые закроют большую часть информационных потребностей руководителя:

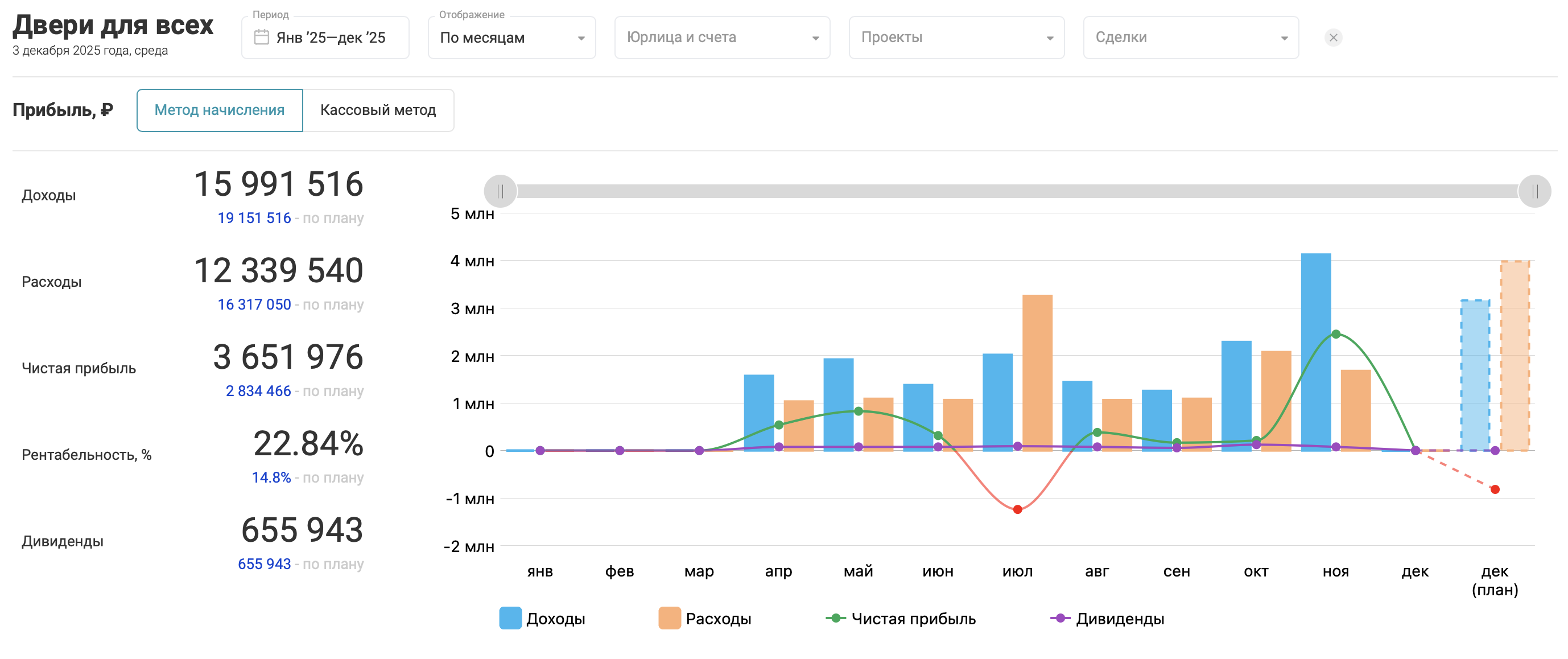

- Отчет о движении денежных средств (ДДС) — показывает, откуда пришли, куда ушли деньги и сколько их осталось на конец дня, недели, месяца.

- Платежный календарь — инструмент оперативного управления ликвидностью. Обычно его составляют на месяц вперед и далее корректируют по фактическим оборотам. С помощью платежного календаря удобно планировать платежи и заблаговременно предотвращать кассовые разрывы.

- Отчет о прибылях и убытках (ОПУ) — показывает финансовый результат деятельности за период, рассчитанный методом начисления.

- Управленческий баланс — отражает ресурсы компании и их источники, собственные и заемные.

При необходимости настройте автоматизацию учета финансовых результатов и других показателей в разрезе филиалов, проектов.

Шаг 8. Контроль качества

Чтобы убедиться, что система работает корректно, проверьте по итогам первого месяца:

- Совпадают ли суммы остатков в системе и в банковских выписках? Должны совпадать на 100%.

- Совпадают ли общие обороты в системе и в бухгалтерской программе? Допустимо небольшое расхождение, если есть разница в днях закрытия периодов.

- Все ли статьи доходов и расходов правильно распределяются при переносе? Проверьте на корректность 20–30 случайных транзакций.

Шаг 9. Масштабирование: подключение CRM, уведомлений и анализа задолженностей

Если по итогам первого месяца система отработала корректно, начинайте добавлять функциональные возможности:

- Подключите CRM или другую систему учета продаж, которую вы используете. Теперь в базу добавляются счета от клиентов и можно будет увидеть предполагаемые поступления.

- Настройте оповещения, например, об остатке денег на счетах ниже заданного минимума.

- Добавьте управление дебиторской и кредиторской задолженностью. Система будет автоматически выявлять просрочки и напоминать о них.

Чек-лист быстрой автоматизации

Периоды здесь указаны условно, с учетом масштабов и специфики конкретного бизнеса они могут быть как короче, так и длиннее.

1. Подготовка (неделя 1–2):

- определили правила ведения учета,

- выбрали KPI и необходимые отчеты,

- навели порядок в справочниках,

- инвентаризировали источники данных.

2. Выбор (неделя 3–4):

- сравнили инструменты на рынке и выбрали 2–3 для тестирования,

- загрузили пилотные данные и протестировали выбранные программы,

- остановились на окончательном варианте.

3. Внедрение (неделя 5–8):

- определили роли, утвердили регламент,

- обучили команду,

- подключили банки и бухгалтерскую программу,

- настроили расписания обменов,

- создали основные отчеты,

- проверили метрики качества.

4. Масштабирование (неделя 9–12):

- подключили CRM, если это необходимо,

- настроили уведомления,

- запустили анализ дебиторки и кредиторки.

учета в компании

6 шагов до порядка в деньгах

Как измерить результат автоматизации

Отработав 1–2 месяца после полного внедрения автоматизации, обратите внимание на следующие параметры.

- Скорость получения отчетов. Например, раньше управленческий ОПиУ за месяц готовился к 15-му числу следующего месяца, теперь он готов не позднее 3-го числа. Оперативный отчет по деньгам теперь доступен ежедневно к 10:00 утра, а не раз в неделю, как раньше.

- Снижение трудозатрат. Раньше финансовый менеджер тратил на сбор, сверку и консолидацию данных 40–50 часов в месяц. Высвободившееся время теперь используется для анализа, выявления тенденций и подготовку прогнозов.

- Повышение качества данных. Вместо 15–20 исправлений в ежемесячном отчете, теперь фиксируется 1–2 незначительные корректировки.

- Влияние на финансовые результаты, например:

- предотвращение кассовых разрывов благодаря платежному календарю;

- снижение периода оборота дебиторки и доли просроченных долгов за счет системы автоматических напоминаний;

- оптимизация неэффективных статей затрат после анализа детализированного ОПиУ.

Как ПланФакт помогает проводить автоматизацию финансового учета

ПланФакт — это специализированный сервис финансового учета, который адаптирован под решение всех задач, о которых мы рассказывали выше.

Программа работает с основными российскими банками через API. 1С также подключается через стандартное соединение. В обоих случаях не нужна помощь программистов.

Сервис формирует ДДС, ОПУ, платежный календарь и баланс на основе ваших справочников и данных. Если вы определили разрезы, например, проектам или филиалам, то отчеты пересчитываются по ним автоматически. Вы видите не только компанию в целом, но и «проект A» и «проект Б» отдельно.

Далее вы можете добавить CRM или подключить маркетплейсы. ПланФакт поддерживает интеграции с популярными сервисами, например, ЮKassa, Ozon, Wildberries. Это значит, что ваши данные о продажах попадут в финансовый учет автоматически.

Вы можете настроить уведомления: если остаток денег упал ниже минимума, если счет от клиента не оплачен вовремя, если обнаружена ошибочная транзакция. Это помогает не упустить важное.

Зарегистрируйтесь в ПланФакте и получите полный доступ ко всем возможностям сервиса на 7 дней бесплатно. Попробуйте провести автоматизацию учета на практике — без ограничений и с реальными данными.

Ограничения: что нужно учитывать при автоматизации финансового учета

Автоматизация финансового учета — это мощный и эффективный инструмент управления, но не панацея от всех проблем. Есть несколько ограничений, о которых важно помнить.

- Качество входных данных. Если ваши справочники в беспорядке, то система не сможет угадать, что вы имели в виду в том или ином случае. Чтобы получить качество на выходе, сначала нужно обеспечить качество на входе.

- Совместимость систем. Например, если вы работаете с малоизвестным банком без API, ваши выписки придется загружать вручную.

- Стабильность регламента. Если вы каждую неделю меняете правила учёта, система не сможет дать вам адекватную отчётность. Конечно, регламент — это не догма, но лучше не менять его без крайней необходимости, а если и делать это, то желательно не чаще, чем раз в год.

- Текущее обслуживание. Даже полностью автоматизированная система нуждается в текущей настройке. Периодически нужно обновлять справочники, проверять категории данных, править проблемные транзакции.

- Не все можно автоматизировать. Например, судебные споры, переговоры, интуитивные решения — это всё остаётся человеку. Но система может помочь: например, показать, какой клиент спорит чаще, какой платит аккуратно, а какой — допускает просрочки.

Если вы учитываете эти ограничения и готовы с ними работать, автоматизация финансового учета вам дастся легко, а результаты не заставят себя ждать.

Заключение: итоги внедрения и мини-гайд выбора

Итоговая цель автоматизации финучета — предсказуемые финансы вашего бизнеса.

После внедрения автоматизации вы получите:

- Календарь платежей, который позволяет не беспокоиться о кассовых разрывах.

- Отчеты по компании в целом по проектам, которые показывают, где растёт бизнес, а где он «съедает» ресурсы.

- Ранние сигналы о проблемах, чтобы вы могли решить их до того, как они стану кризисом.

Вы перестаете быть «пожарным» и начинаете быть «архитектором» финансового будущего своего бизнеса. Теперь вы тратите большую часть времени не на ожидание данных и исправление ошибок, а на глубокий анализ, интерпретацию и принятие взвешенных стратегических решений.

Мини-гайд — как выбрать инструмент под себя

- Выпишите 3–5 задач, которые для вас особенно важны, например: платежный календарь, остатки по счетам, анализ дебиторки, финансовые результаты по проектам.

- Убедитесь, что выбранный инструмент работает со всеми вашими источниками данных: банками, бухгалтерской программой, CRM-системой.

- Проверьте удобство. Поручите вашему финансисту поработать с демоверсией, также и сами попробуйте быстро найти нужную информацию или сформировать отчет.

- Оцените поддержку — как быстро вам ответили и насколько ответ был полезен.

- Сравните полную стоимость владения, а не только тариф. Иногда дешёвый инструмент требует длительного и дорогостоящего внедрения, а более дорогой начинает работать сразу и быстро окупается.

- Не подписывайте сразу контракт на год или более. Возьмите месяц, проверьте на реальной работе. Если не подходит — переходите на другой продукт.