Анализ показателей рентабельности: методика, формулы и примеры

- 30.03.26

- 7706

- Читать ≈ 25 минут

Рентабельность отражает, насколько эффективно компания использует ресурсы для получения дохода. С её помощью руководители и финансовые менеджеры оценивают эффективность бизнеса, выявляют причины снижения маржи и прибыли.

Мы — онлайн-сервис финансового учета ПланФакт. Помогаем бизнесу больше зарабатывать, меньше тратить и предотвращать кассовые разрывы. В статье рассмотрим, что такое рентабельность, разберём её виды. Расскажем, как правильно проводить анализ показателей рентабельности и выявлять причины их повышения и снижения.

Как анализировать показатели рентабельности в ПланФакте: данные, разрезы и регулярность

В сервисе ПланФакт автоматизирован анализ показателей рентабельности бизнеса. Не нужен ручной сбор данных, не будет ошибок в расчётах. Система собирает все необходимые показатели: доходы и расходы по статьям, ОПиУ, аналитику по проектам, направлениям, клиентам и каналам продаж и автоматически рассчитывает маржу, рентабельность продаж, EBITDA и чистую прибыль. При закрытии периода данные фиксируются, что позволяет сравнивать результаты с планом и прошлыми месяцами.

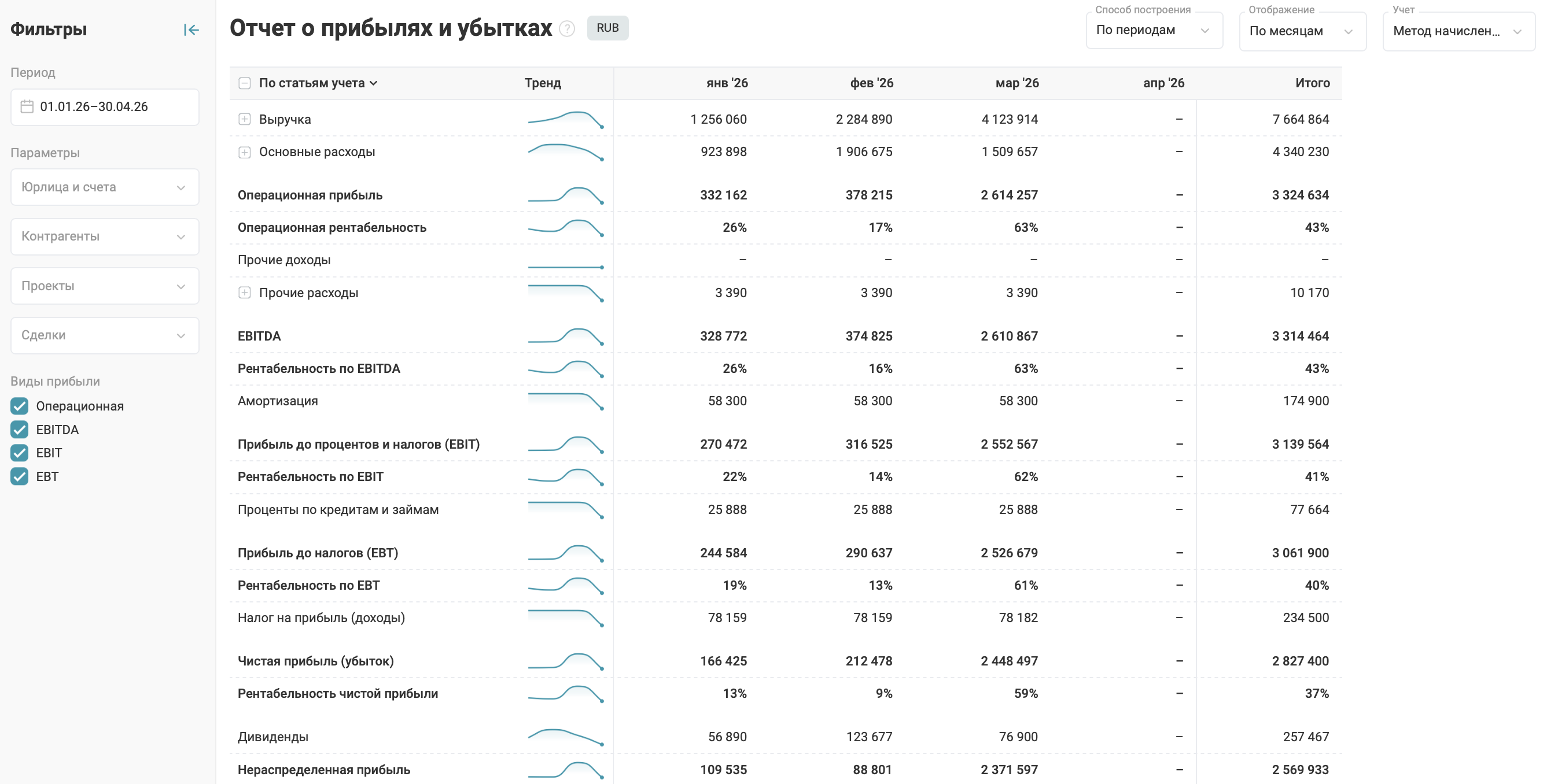

В Отчёте о прибылях и убытках автоматически рассчитаны все ключевые показатели

В Отчёте о прибылях и убытках автоматически рассчитаны все ключевые показатели

«Тренды» в ДДС и ОПУ — это мини-графики, которые показывают динамику денежных потоков по месяцам, а «Быстрые фильтры» позволяют настроить отображение данных так, как удобно вам.

Рентабельность по каждому виду прибыли сразу видна в ОПУ. Для удобства анализа можно воспользоваться графиками:

ПланФакт превращает финансовые данные в понятную историю о прибыльности

Что такое рентабельность и зачем нужен финансовый анализ

В отличие от прибыли, которая показывает лишь абсолютный итог, рентабельность отражает, насколько успешно компания превращает вложенные средства в фактический доход.

В свою очередь финансовый анализ показателей рентабельности — это процесс, который позволяет понять, какие направления бизнеса работают хорошо, а какие требуют внимания. Он помогает выявлять слабые места, оптимизировать затраты и повышать маржу.

Основные показатели анализа рентабельности

К основным показателям анализа рентабельности обычно относят:

1. Рентабельность продаж (ROS) — доля прибыли в выручке. Рассчитывают по формуле:

ROS = чистая прибыль / выручка.

Так как в процессе деятельности прибыль разделяют на несколько видов, то и рентабельность также делится:

- Валовая — соотношение валовой прибыли к выручке. С её помощью анализируют эффективность производства и ценообразования.

- Операционная — соотношение операционной прибыли к выручке. Она помогает понять эффективность основной деятельности.

- Чистая — соотношение чистой прибыли к выручке. Она показывает, сколько чистой прибыли остаётся от выручки после учёта всех расходов.

2. Рентабельность активов (ROA) показывает, насколько эффективно компания использует активы для того, чтобы получить прибыль. Рассчитывают по формуле:

ROA = чистая прибыль / средние активы,

Средние активы = (активы на начало периода + активы на конец периода) / 2.

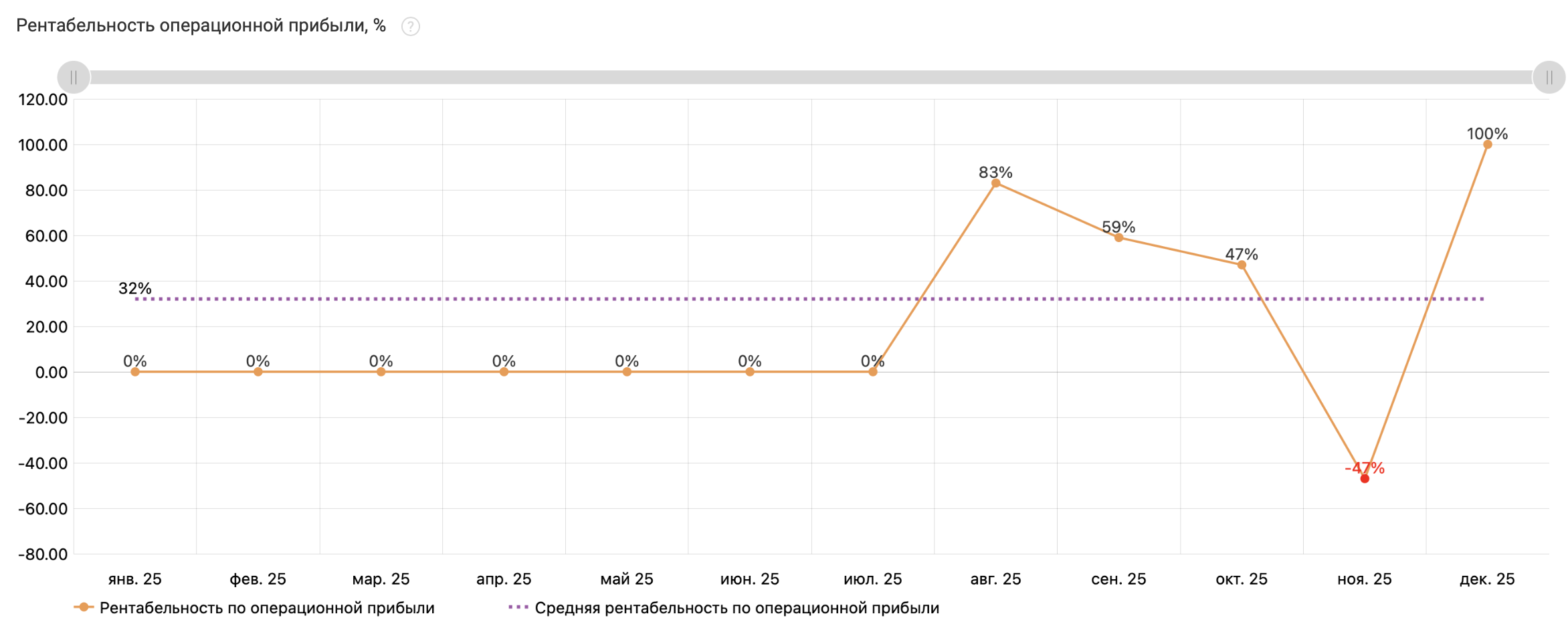

В октябре компания наиболее эффективно использовала активы

В октябре компания наиболее эффективно использовала активы

3. Рентабельность капитала (ROE) отражает доходность собственного капитала компании. С её помощью собственники, инвесторы оценивают эффективность использования вложений.

ROE = чистая прибыль / средний собственный капитал,

Собственный капитал = активы – обязательства.

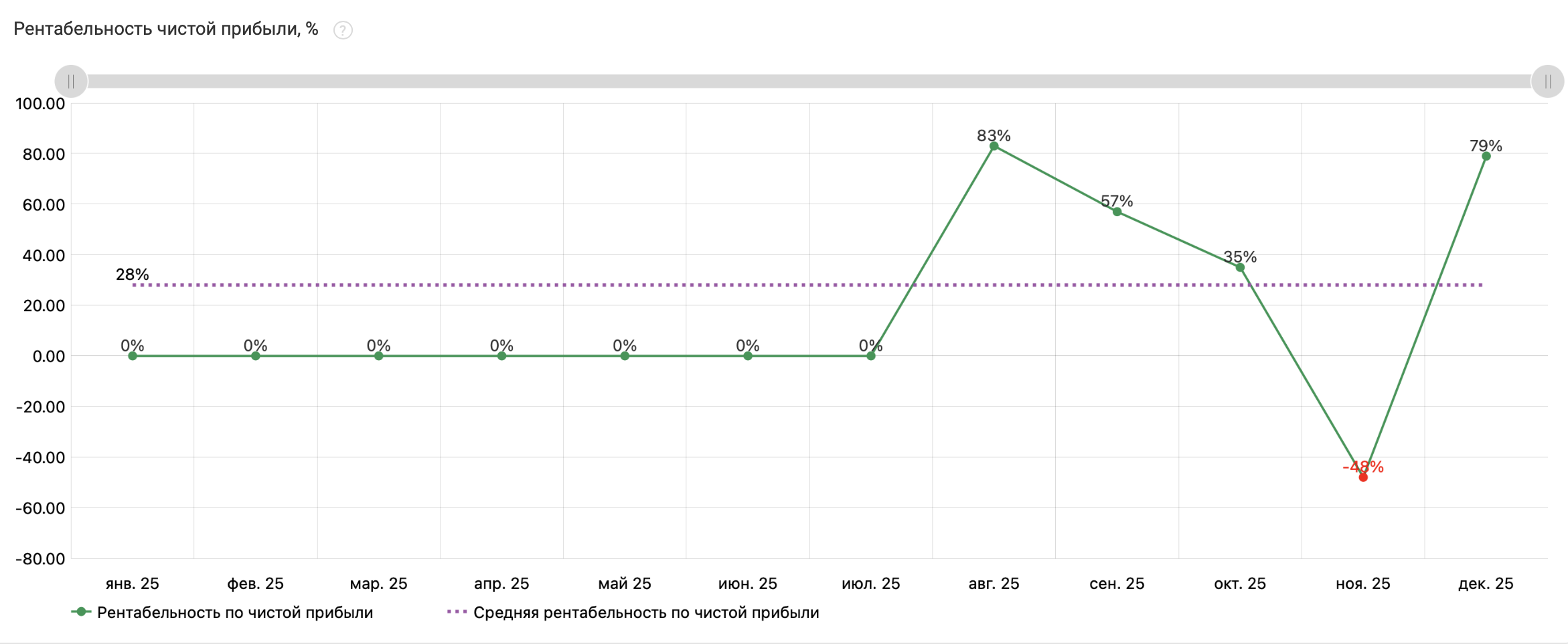

В ноябре и декабре эффективность использования собственного капитала снизилась

В ноябре и декабре эффективность использования собственного капитала снизилась

4. Рентабельность продукта, направления или клиента. Не всегда в компании ведут такой учёт. Если всё-таки он есть, то можно сделать вывод, какие направления бизнеса приносят больше прибыли, а какие требуют оптимизации.

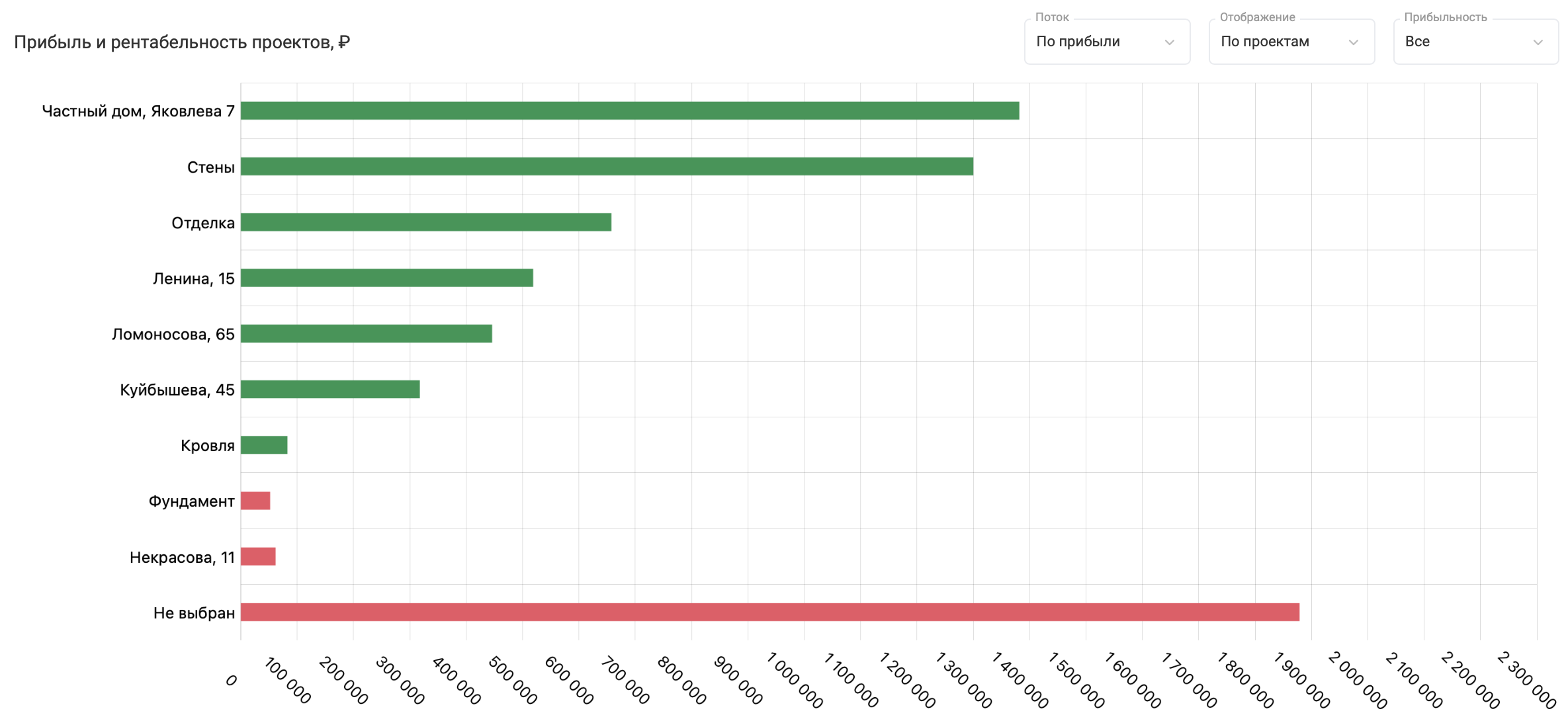

В диаграмме сразу видно, в каком проекте получена прибыль, а где — убыток

В диаграмме сразу видно, в каком проекте получена прибыль, а где — убыток

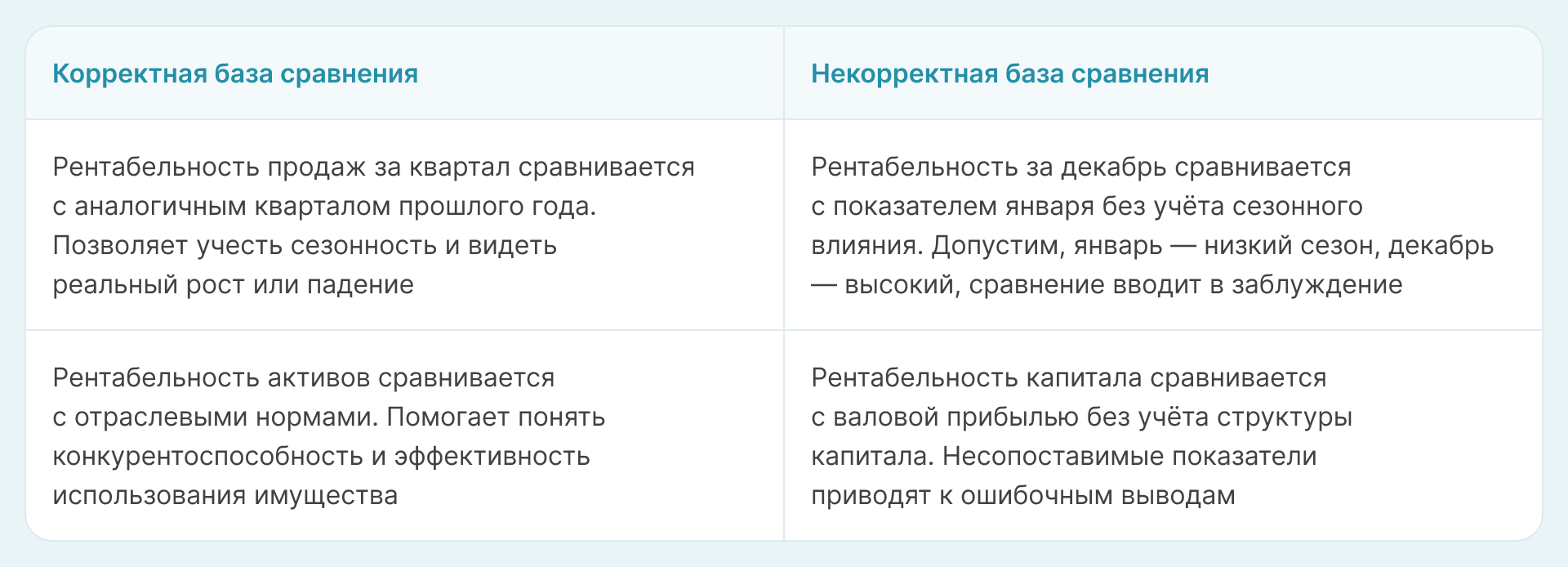

Показатели рентабельности и базы сравнения

Как правило анализ проводят за одинаковые промежутки времени прошлого и текущего периодов: месяц, квартал или год. Существует также период LTM (Last Twelve Months) — финансовые результаты за последние 12 месяцев, независимо от финансового года. Его используют для более точного понимания динамики, а также чтобы избежать сезонных колебаний. Например, если сегодня июнь 2026 года, то LTM равен периоду июль 2025 года — июнь 2026 года.

Разовые статьи, например, брак или страховые возмещения и сезонность, искажают финансовые результаты. Для корректного анализа рентабельности организации нужно исключать или отдельно анализировать такие события. Показатели рентабельности рассчитываются без учёта таких статей и отдельно для них, если необходимо.

Прибыль чаще всего сравнивают с выручкой, валовую прибыль — с себестоимостью, рентабельность активов — с общей стоимостью активов, а рентабельность капитала — с собственным капиталом. Правильный выбор базы влияет на информативность анализа. Если взять некорректную пару для сравнения, то результат такого анализа бессмыслен.

Методика анализа показателей рентабельности: пошаговый алгоритм

Чтобы избежать путаницы и не допустить ошибок, советуем двигаться пошагово и придерживаться стандартной методики анализа показателей рентабельности.

Шаг 1. Определение целей анализа

Решите для себя, что вы хотите оценить:

- прибыльность продаж,

- эффективность использования капитала,

- рентабельность активов,

- доходность для собственников.

Шаг 2. Сбор и подготовка финансовой информации

Используйте данные из:

- бухгалтерского баланса (форма №1),

- отчёта о финансовых результатах (форма №2),

- примечаний к бухгалтерской отчетности.

Если в вашей компании настроен управленческий учёт, данные лучше взять из:

- Отчёта о прибылях и убытках (ОПУ),

- управленческого Баланса.

Ключевые показатели для расчёта:

- выручка (доходы от продаж),

- валовая прибыль,

- прибыль от продаж (операционная прибыль),

- чистая прибыль,

- среднегодовая стоимость активов,

- среднегодовой капитал,

- собственный капитал.

Шаг 3. Расчёт ключевых показателей рентабельности

Используя формулы, рассчитайте:

- ROS,

- ROA,

- ROE,

- если позволяет объём данных, можно отдельно рассчитать эффективность каждого проекта, продукта, торговой точки, цеха.

Показатели лучше рассчитать за три года, если вам важен годовой результат, и прошлые периоды (месяц, квартал), если хотите понять текущую динамику.

Шаг 4. Сравнительный анализ

Сравните полученные показатели:

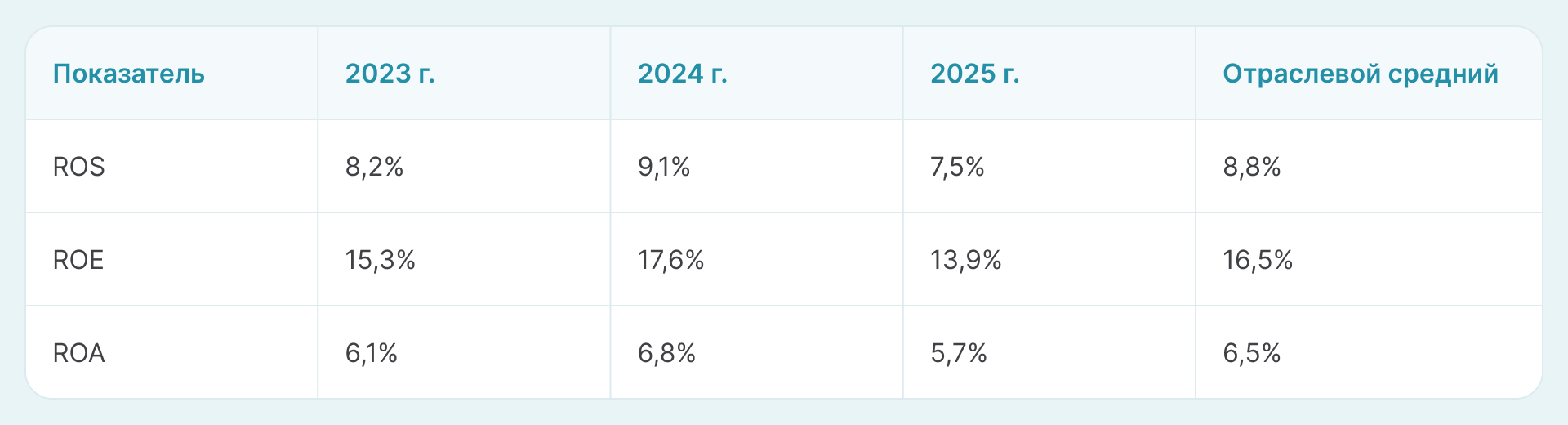

- С историческими данными за прошлые периоды. Например, рентабельность продаж за 1 квартал — 12%, 2 квартал — 9%, 3 квартал — 10%. Снижение во втором квартале связано с сезонным снижением продаж или ростом себестоимости. Тут нужно разбираться.

- С отраслевыми стандартами. Допустим, рентабельность активов компании 12%, среднее значение по отрасли — 15%. Значит, компания использует активы менее эффективно. Возможно, она не использует какое-то имущество или хранит слишком большие запасы.

- С ключевыми конкурентами.

В нашем блоге мы уже рассказывали о видах и методах финансового анализа.

Используйте таблицы и графики для наглядности:

Шаг 5. Интерпретация результатов

Повышение рентабельности означает улучшение управления, рост цен, снижение издержек. Снижение рентабельности — это рост затрат, падение спроса, конкуренция, неэффективное использование ресурсов.

Разрыв между ROE и ROA — указывает на использование заёмного капитала. Если ROE больше ROA, компания использует кредиты для повышения доходности собственного капитала.

Шаг 6. Выявление причин отклонений

Проведите глубинный анализ:

структуры затрат,

- динамики цен и себестоимости,

- изменения в кредитной политике и структуре капитала,

- влияния налогов и валютных курсов.

Используйте факторный анализ для количественной оценки влияния отдельных факторов. Допустим, рентабельность продаж упала с 10% до 8%. Объём продаж не изменился. Разбираемся, что произошло в последнее время:

- снижение цены на 5% и маржи на 1,5%,

- рост себестоимости на 3% и снижение маржи на 0,5%.

Таким образом, основной причиной снижения рентабельности стала цена.

Шаг 7. Подготовка рекомендаций

На основе анализа предложите меры, например:

- оптимизировать расходы,

- пересмотреть ценовую политику,

- улучшить управление дебиторской задолженностью,

- переоценить инвестиционную политику,

- скорректировать соотношение заёмного и собственного капиталов.

В нашем блоге мы делились кейсом группы компаний Credu по внедрению финансового учёта и достигнутых результатах. Посмотрите, что получилось.

Шаг 8. Мониторинг и отчётность

- Установите KPI по рентабельности для менеджмента.

- Внедрите ежеквартальный отчёт по рентабельности.

- Применяйте показатели в корпоративном управлении и бюджетировании.

Как показатели рентабельности связать с ОПУ

Благодаря детализации по статьям доходов и расходов в Отчёте о прибылях и убытках можно увидеть, какие направления производства работают эффективно, а где возникают потери. Именно ОПУ содержит большинство показателей для расчёт рентабельности:

- выручку,

- себестоимость,

- валовую прибыль,

- операционную прибыль,

- прибыль до налогообложения,

- чистую прибыль,

- переменные затраты,

- постоянные затраты.

Если при сравнении разных периодов в процессе анализа финансовых результатов показатели рентабельности сильно отличаются, то именно в ОПиУ мы будем искать источник таких изменений.

ROS напрямую зависит от себестоимости единицы продукции. Если себестоимость растёт, например, из-за роста цен на сырьё, неэффективного производства или высокого уровня брака, маржа сокращается.

ROA показывает, насколько эффективно компания использует свои активы для генерации прибыли, а ROE отражает доходность для акционеров. Оба эти показателя завязаны на чистую прибыль.

Где «теряется» прибыльность

Для точного понимания, где именно снижается прибыльность, нужно разложить доходы и расходы на составляющие и оценить их долю в выручке. То есть провести анализ структуры показателей рентабельности.

Рассмотрим пример ОПУ в процентах от выручки:

Выручка 100% — это базовый показатель, с которого начинается анализ. Себестоимость составляет 70% от выручки. Можно предположить, что здесь теряется большая часть дохода и снижается валовая прибыль. Коммерческие и управленческие расходы составляют 13% от выручки и уменьшают операционную прибыль до 17%.

Такой анализ структуры показывает, на каких этапах бизнеса маржа снижается и где можно работать над оптимизацией.

Теперь разберём каждый показатель рентабельности:

1. В ROS потеря прибыли происходит на уровне ценообразования и себестоимости:

- Неправильное ценообразование, например, снижение цен для захвата доли рынка без учёта маржинальности. Выручка растёт, но прибыль падает.

- Рост себестоимости из-за увеличения цен на сырьё без переноса выросших затрат в продажную цену товара, высокий уровень брака, простои, неоптимизированные логистические цепочки.

- Скрытые издержки, например, возвраты товаров из-за плохого качества или скидки и бонусы, неучтённые в бюджете маржинальности.

🚩 Красный флаг — себестоимость единицы продукции растёт быстрее, чем цена.

2. В ROA прибыль снижается на уровне эффективности использования ресурсов:

- Много запасов на складе. Если товары лежат на складе более 90 дней, то растут затраты на их хранение, модели устаревают, снижается качество.

- Замороженные деньги в дебиторской задолженности. Если средний срок взыскания более 60–90 дней, компания теряет ликвидность, растут финансовые издержки.

- Низкая фондоотдача. Оборудование простаивает более 20% времени либо у компании есть неиспользуемые офисы, склады, транспорт.

🚩 Красный флаг — активы растут, а прибыль нет.

3. В ROE потеря прибыли происходит на уровне удержания клиентов и эффективности использования собственного капитала:

- Высокая стоимость привлечения клиентов, например, использование дорогих рекламных каналов.

- Низкая клиентская лояльность. Например, частота повторных покупок менее 1,5 раза в год приведут к постоянным затратам на привлечение клиентов.

- Избыточное финансирование через эмиссию акций, кредиты без чёткого плана роста прибыли.

🚩 Красный флаг — ROE падает, несмотря на рост выручки.

Как интерпретировать результаты анализа

При анализе и оценке показателей рентабельности важно учитывать не только абсолютные цифры, но и их динамику, сравнивать с рынком и целями компании.

- Высокая ROS говорит о хорошей маржинальности, а низкая — о проблемах с ценами, себестоимостью или издержками.

- Высокая ROA означает, что активы работают на прибыль, а низкий — что есть избыток запасов или неэффективное использование активов.

- Высокая ROE привлекательна для инвесторов, если только у компании нет большого долга перед кредиторами.

Анализ показателей рентабельности предприятия позволяет выявить сильные и слабые стороны бизнеса, определить, насколько эффективно используются ресурсы и какие направления требуют изменений.

Небольшое улучшение рентабельности влияет на общую прибыль и капитализацию компании, а снижение сигнализирует о возможных проблемах.

Анализ показателей рентабельности прибыли и деятельности: что именно оцениваем

В анализе показателей рентабельности прибыли мы оцениваем, какую долю прибыли компания извлекает из выручки, насколько бизнес устойчив и способен развиваться.

Чтобы справиться с этой задачей, финансист изучит:

- Эффективность генерации прибыли, то есть насколько успешно компания превращает выручку в прибыль. Здесь помогут ROS и рентабельность по чистой прибыли. Станет понятно, насколько хорошо бизнес контролирует себестоимость, операционные расходы и ценовую политику.

- Эффективность использования активов — насколько эффективно компания использует ресурсы. ROA показывает, сколько прибыли приносит каждый рубль, вложенный в оборудование, запасы, дебиторскую задолженность, здания и т.д.

- Отдачу на вложенные собственные средства или доходность для собственников (ROE).

Анализ показателей рентабельности деятельности позволяет оценить, насколько эффективно компания управляет всеми ресурсами, включая производство, продажи и финансы.

Анализ показателей факторов рентабельности: как найти причины изменений

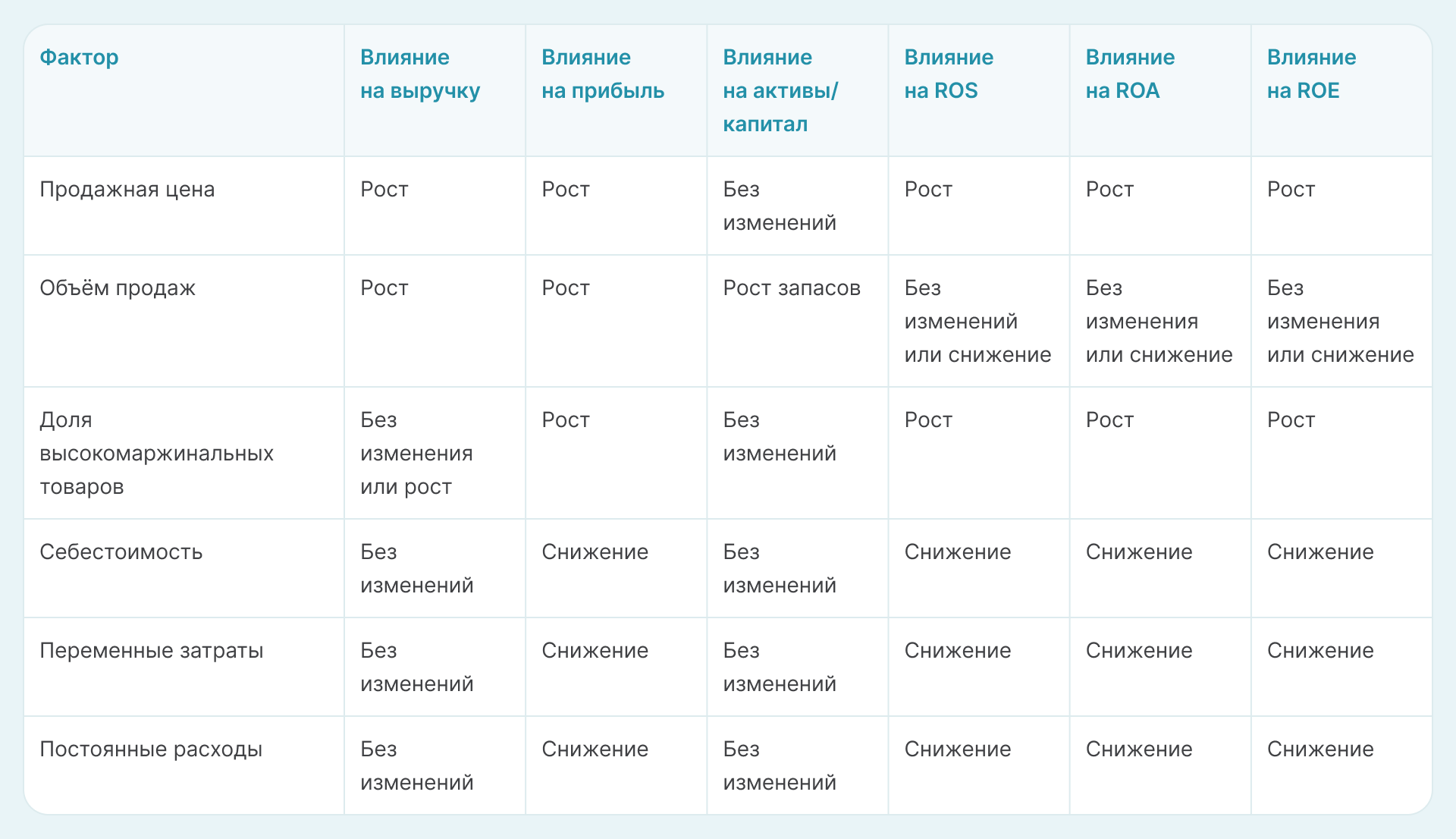

Для выявления причин изменений рентабельности используют факторный анализ. Простая модель включает:

- продажную цену,

- объём продаж,

- соотношение товаров или услуг с разной маржой,

- себестоимость и переменные затраты,

- постоянные расходы.

Рассмотрим влияние роста факторов на каждый показатель рентабельности:

Если же факторы снижаются, то таблицу интерпретируем наоборот.

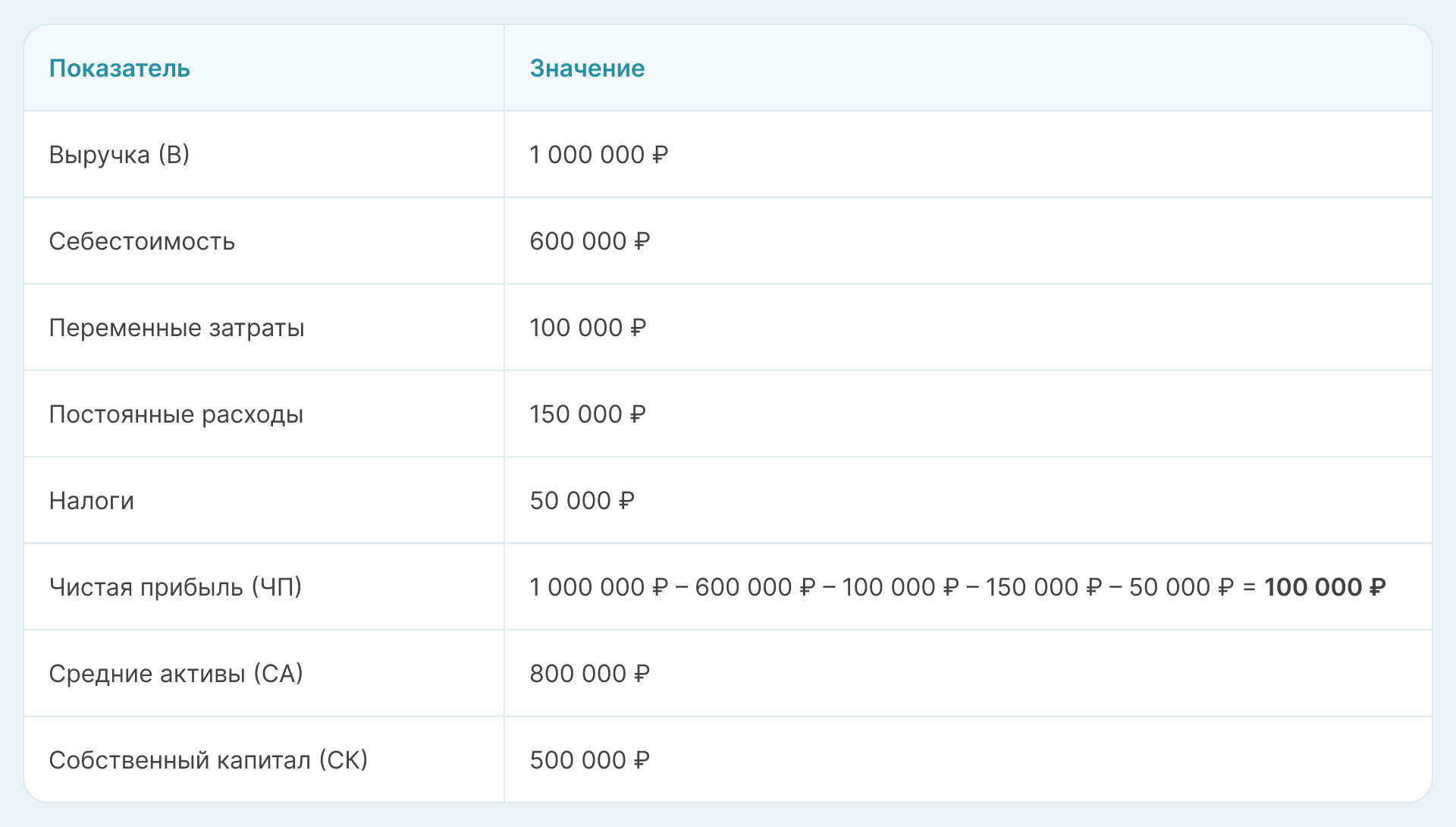

Проведём анализ показателей факторов рентабельности на конкретном примере. Возьмём ключевые показатели деятельности компании на начало и конец месяца.

Базовый период (начало месяца):

Рассчитаем рентабельность:

ROS = ЧП / В = 100 000 ₽ / 1 000 000 ₽ = 10%,

ROA = ЧП / СА = 100 000 ₽ / 800 000 ₽ = 12,5%,

ROE = ЧП / СК = 100 000 ₽ / 500 000 ₽ = 20%.

В течение месяца произошли следующие изменения:

- продажная цена повысилась на 10%,

- объём продаж снизился на 5%,

- выросла доля высокомаржинальных товаров с 40% до 60%,

- из-за изменения микса товаров снизилась себестоимость на 5%,

- повысились переменные затраты на 8%,

- выросли постоянные расходы на 10%,

- средние активы увеличились на 5%,

- собственный капитал вырос на 3%.

Отчётный период (конец месяца):

Новые показатели рентабельности:

ROS = ЧП / В = 202 000 ₽ / 1 100 000 ₽ = 18,36%,

ROA = ЧП / СА = 202 000 ₽ / 840 000 ₽ = 24,05%,

ROE = ЧП / СК = 202 000 ₽ / 515 000 ₽ = 39,22%.

Рост продажной цены и улучшение структуры ассортимента наиболее сильно повлияли на рентабельность и компенсировали снижение объёма продаж и рост затрат.

ROE вырос сильнее ROA, потому что рост прибыли превысил рост активов. Значит менеджеры эффективно использовали заёмный капитал или рост прибыли.

Как организовать регулярный анализ рентабельности и закрепить его в процессах

Для бизнеса важно проводить оценку рентабельности ежемесячно. Для этого нужно установить чёткие сроки по закрытию отчётности для ответственных лиц, например, бухгалтерии, начальников участков, финансового отдела.

Управляют рентабельностью через бюджетирование доходов и расходов в рамках контура план-факт. Контур план-факт — это система сравнения запланированных показателей с фактическими результатами для выявления и корректировки отклонений.

Бюджеты — это инструменты прогнозирования и контроля. План-факт — это механизм обратной связи. С его помощью корректируют бюджеты в реальном времени, чтобы удержать рентабельность в нужных границах:

- ROS управляется через бюджеты выручки и себестоимости. Здесь внимание сосредоточено на марже, а не на объёме продаж.

- ROA управляется через бюджеты активов: снижение излишних запасов и дебиторской задолженности.

- ROE управляется через бюджет прибыли и капитала.

Важным элементом является мониторинг ранних индикаторов, таких как:

- маржа по валовой прибыли,

- стоимость привлечения клиента (CAC) к выручке,

- фонд оплаты труда к выручке.

Рассмотрим подробнее:

1. Снижение маржи — первый признак перед падением чистой прибыли. Если маржа снизилась:

- до 10%, то растёт себестоимость или снижаются цены,

- более 10% в течение 2-ух месяцев, компания производит или продаёт убыточные продукты.

2. САС сравнивают со следующими показателями:

- Выручка. Если CAC более 20% от выручки, то отдел маркетинга использует слишком дорогие каналы привлечения клиентов.

- Прогнозируемая общая прибыль (Lifetime Value), которую компания ожидает получить от одного клиента. CAC растёт, а LTV падает — клиенты не остаются, есть проблема с удержанием.

3. Фонд оплаты труда обычно анализируют на фоне объёма выручки:

- Если ФОТ растёт быстрее выручки более чем на 10% за квартал, то количество неэффективного персонала увеличивается.

- Если в ритейле и сфере услуг ФОТ составляет более 25–30% от выручки, то компания перегружена неэффективными сотрудниками.

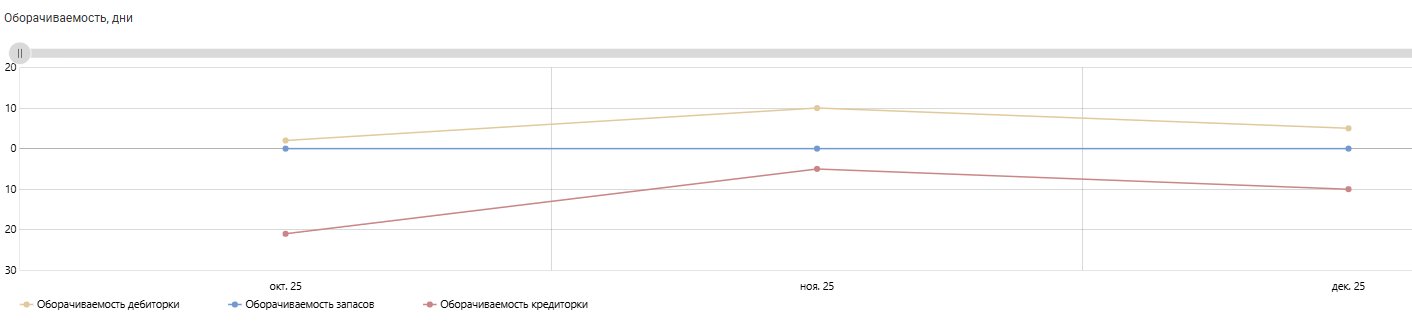

4. Дебиторскую задолженность анализируют на основе её оборачиваемости:

Оборачиваемость ДЗ = (выручка за период / дебиторская задолженность) × количество дней.

- Если оборачиваемость растёт на 5–10 дней за месяц, то клиенты стали задерживать платежи.

- Если оборачиваемость выросла до 60 дней, то появляется риск безнадёжной задолженности.

5. Анализ запасов привязывают к выручке:

- Рост запасов на 15–20% при снижении выручки указывает на перенасыщение склада на фоне отсутствия спроса.

- Запасы больше выручки на протяжении 3–4 месяцев — кризис ликвидности: деньги «заморожены» в товарах.

На графике видно, что в ноябре повысилась оборачиваемость дебиторской задолженности, а вот оборачиваемость запасов остаётся на неизменном уровне

Раннее выявление негативных тенденций позволяют оперативно среагировать и избежать кризиса.

Как ПланФакт помогает рассчитать показатели рентабельности

ПланФакт — инструмент, который объединяет данные из Отчёта о прибылях и убытках, а также аналитики по направлениям, проектам и подразделениям. Вы следите за ключевыми показателями рентабельности в режиме онлайн, а ПланФакт автоматизирует расчёт рентабельности на основе реальных данных.

Каждый месяц после закрытия периода факт фиксируется, и полученные результаты можно сравнивать с планом или прошлыми периодами.

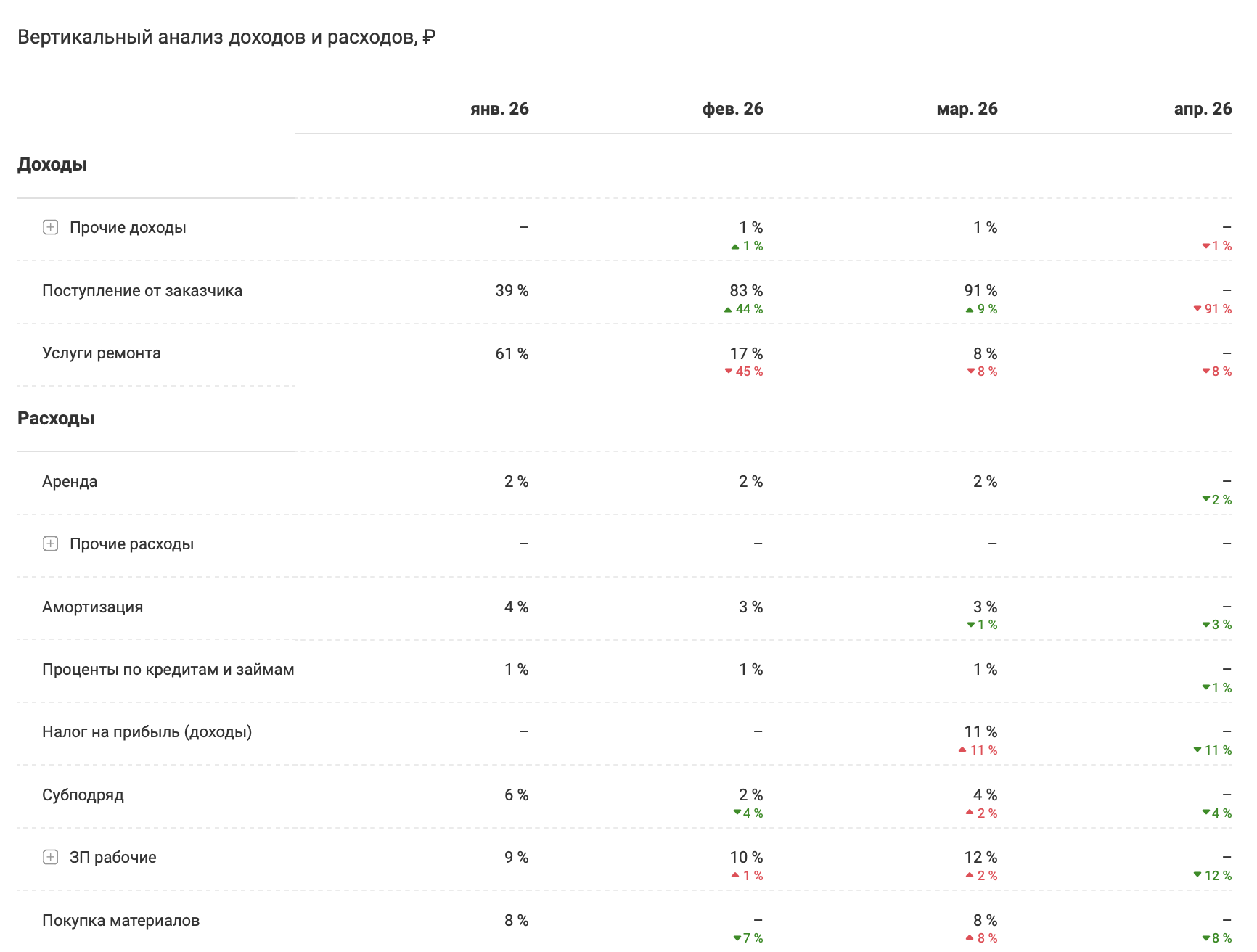

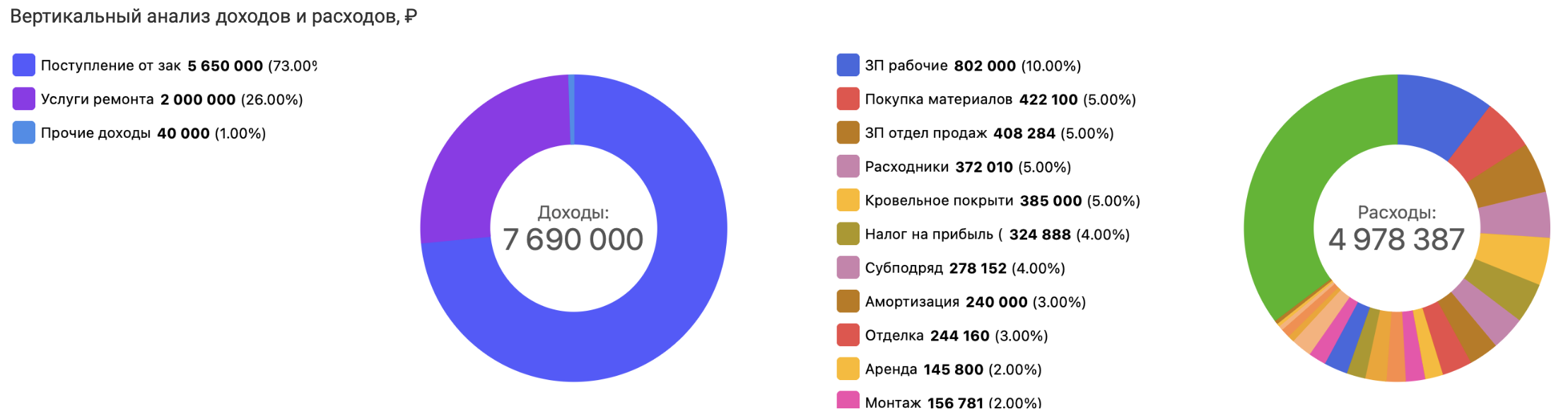

Факторный вертикальный анализ на основе данных ОПУ

Факторный вертикальный анализ на основе данных ОПУ

Платформа автоматически рассчитает ключевые показатели: маржу по проектам, долю расходов в выручке, операционную прибыльность. Если провести анализ периодов, то станет ясно, где упала или выросла рентабельность.

Дашборды с графиками и диаграммами без лишних таблиц наглядно показывают, как расходы влияют на прибыль

Дашборды с графиками и диаграммами без лишних таблиц наглядно показывают, как расходы влияют на прибыль

Резюме

Влияние внешних факторов, неправильный выбор показателей или некорректная интерпретация данных приводят к ошибочным выводам и управленческим решениям. Рассмотрим основные риски и типичные ошибки, с которыми сталкиваются при анализе показателей рентабельности.

1. Ошибки в данных и методике:

- несопоставимость периодов анализа (например, сравнение квартала с месяцем),

- учёт разовых статей как постоянных показателей,

- неверный выбор базы для расчёта.

2. Ошибки в интерпретации:

- оценка роста выручки без анализа влияния на рентабельность,

- игнорирование структуры затрат и факторов, влияющих на прибыль,

- недостаточный учёт внешних и внутренних изменений в бизнес-среде.

ROS (валовая, операционная, чистая), ROA, ROE, управленческие рентабельности — основные показатели анализа эффективности деятельности предприятия.

Методика анализа показателей рентабельности включает сбор данных, расчёт, сопоставление, факторный разбор. Факторный анализ изменений позволяет определить причины роста или падения рентабельности через изменение цены, объёма продаж, себестоимости, структуры продукции (микс) и расходов.

Рекомендуется использовать шаблоны и инструменты автоматизации для упрощения сбора, расчёта и визуализации показателей рентабельности.