EBITDA: что такое и как посчитать

- 20.08.24

- 6302

- Читать ≈ 8 минут

Показатель EBITDA часто встречается в управленческой отчетности. До сих пор не все знают, чем отличается прибыль от EBITDA. Расскажем подробно, как считать показатель и где он пригодится.

Содержание статьи

1. Что такое EBITDA и как ее рассчитать

2. Для чего используют показатель

3. Недостатки EBITDA

4. Отличие EBITDA от EBIT

5. Главное про EBITDA

Что такое EBITDA и как ее рассчитать

EBITDA (earnings before interest, taxes, depreciation and amortization) ― прибыль до вычета налогов, амортизации и процентов. Финансисты часто используют этот показатель для анализа состояния бизнеса.

Цель — отразить финансовый результат компании без учета факторов, на которые собственник бизнеса и руководители не могут повлиять. EBITDA помогает понять эффективность работы бизнеса и способность фирмы оплачивать долг и проценты по нему. Этот показатель заинтересует банк, если предприниматель решит обратиться за кредитом.

Также благодаря EBITDA определяют возможность бизнеса нести капитальные затраты, например, на обновление оборудования, постройку зданий.

Формула расчета EBITDA опирается на данные финотчетности компании:

EBITDA = Чистая прибыль + Амортизация + Налог на прибыль + Проценты

Чистая прибыль представляет собой операционную прибыль за вычетом внеоперационных расходов, таких как налоги и проценты по кредиту.

Амортизация — перенос стоимости основных средств на себестоимость товаров.

Налог на прибыль — налог на прибыль компании, применяющей режим ОСНО. Предприятия на УСН и других режимах налогообложения используют свой вид налога.

К процентам чаще всего относятся проценты за пользование кредитом, но сюда же входят купонные выплаты инвесторам по облигациям.

Нельзя однозначно сказать, какой показатель EBITDA считается хорошим. Он применяется для сравнения деятельности компании за прошлые периоды или аналогичных предприятий в одной отрасли.

Для чего используют показатель

По EBITDA сравнивают компании-конкуренты в одной отрасли. При сравнении двух аналогичных предприятий их финансовый результат различается не только эффективностью работы управленцев, но и за счет тех факторов, на которые они повлиять не могут. Все эти факторы и включены в формулу расчета, которую мы привели выше.

Амортизация зависит от прошлых вложений предпринимателя, а не от текущих операционных показателей. На размер начисленной амортизации влияют предположения о сроке полезного использования оборудования, ликвидационная стоимость и метод расчета амортизации. Из-за этого, при сравнении аналогичных организаций или периодов деятельности, чистая прибыль будет отличаться. Особенно это актуально в отраслях с использованием большого количества основных средств. Здесь амортизация занизит базовую рентабельность и эффективность работы менеджмента.

EBITDA не включает налог на прибыль, который меняется от одного периода к другому и на который влияют многочисленные факторы. Например, существуют региональные пониженные ставки и льготные ставки налога для некоторых видов деятельности. Они не имеют прямого отношения к результатам деятельности бизнеса, а являются приятным бонусом. Поэтому многие финансисты при сравнении компаний предпочитают не выделять этот показатель.

Процентные расходы возникают из денег, которые компания взяла взаймы. Разные предприятия имеют разную структуру капитала, что приводит к разным расходам по процентам. Одна компания опирается в своем развитии на заемный капитал и выплачивает проценты, а вторая — на собственные средства и не платит за обслуживание долга. Поэтому некорректно сравнивать друг с другом организации с разной структурой капитала и объемом начисляемых процентов по кредиту.

Недостатки EBITDA

Существуют противники применения данного показателя в аналитике. В их числе — Уоррен Баффет. Он называет показатель бессмысленным, поскольку в нем не выделяют амортизацию и капитальные затраты. По мнению Баффета, амортизация — это реальная стоимость, которую нельзя игнорировать.

EBITDA не учитывает стоимость активов, поэтому неправильно считать ее денежной прибылью. Показатель предполагает, что прибыльность является следствием продаж и операционной деятельности, а активы и долговое финансирование — несущественное дополнение.

Например, быстрорастущая производственная компания отчитается об увеличении продаж и росте EBITDA по сравнению с прошлым годом. Чтобы обеспечить быстрый рост и захват рынка, фирма за счет кредитных средств приобрела много станков и оборудования. По отчету у организации рост выручки, но инвесторам следует смотреть и на другие показатели, такие как капитальные затраты, денежный поток и чистую прибыль.

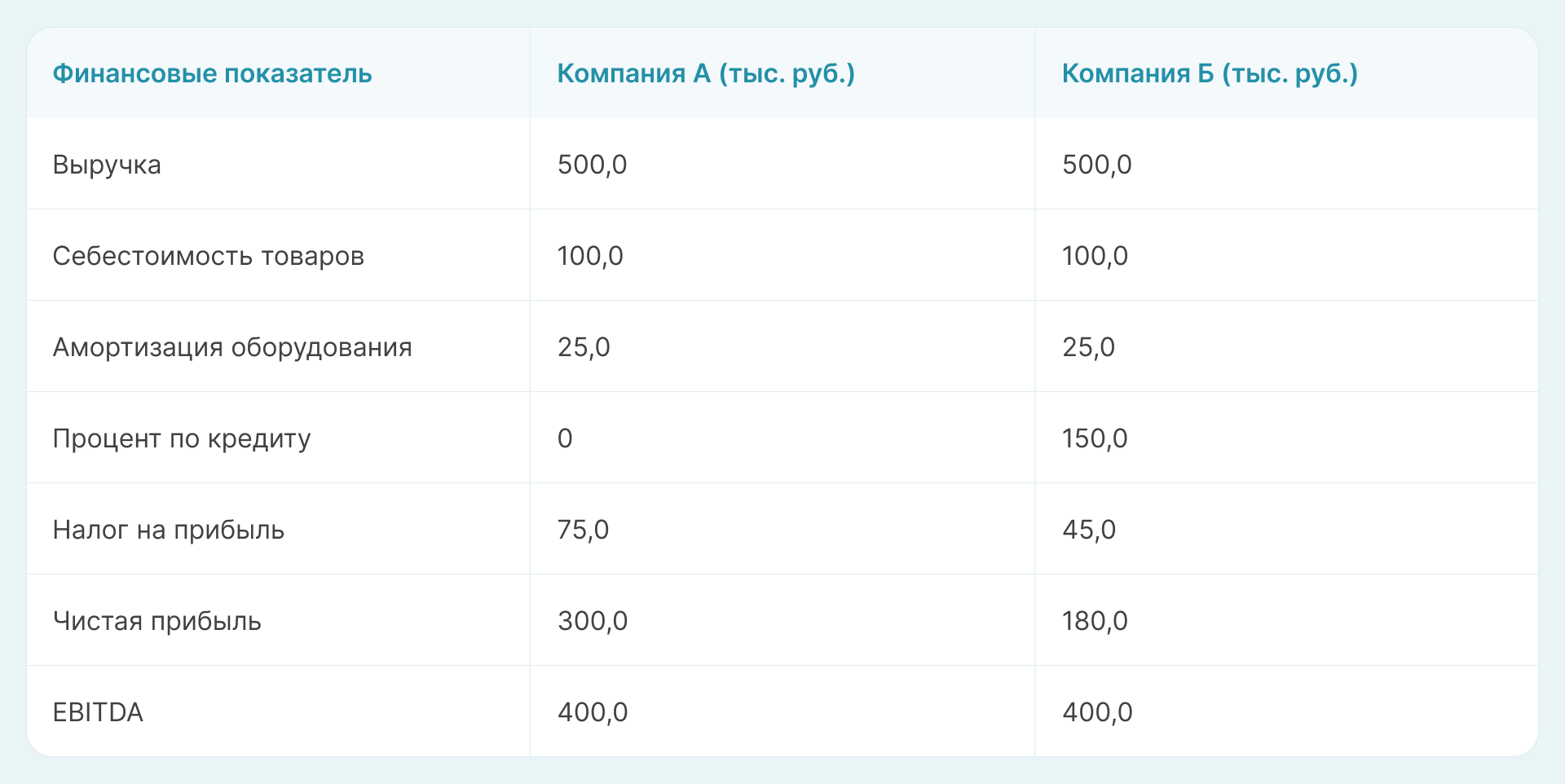

Рассмотрим на примере, почему полагаться исключительно на EBITDA ошибочно. Сравним финансовые показатели двух компаний с аналогичными доходами, инвестициями в основные средства, налогами и издержками производства. Единственное отличие — структура капитала. Компания А финансируется из собственных средств акционерного капитала. Компания Б использует заемные средства.

Однако, если сравнивать предприятия А и Б по показателю EBITDA, обе они отработали одинаково эффективно.

Отличие EBITDA от EBIT

Из аббревиатуры EBITDA пропала амортизация. Показатель рассчитывается по формуле:

EBIT = Чистая прибыль + Налог на прибыль + Проценты

Сторонники применения EBIT придерживаются мнения, что управленцы не влияют на налог на прибыль и проценты по займам. Однако в расчете эффективности бизнеса учитывают расходы на амортизацию оборудования.

Такой подход выравнивает ситуацию в отраслях, где используют большое количество основных средств и отчисления на амортизацию составляют весомую часть затрат. Амортизация — это издержки на бумаге. Реальные деньги остаются на счетах, и их можно куда-нибудь вложить.

Главное про EBITDA

- EBITDA — удобный показатель для сравнения двух одинаковых компаний по прибыльности без учета факторов, на которые их менеджеры не могут повлиять.

- Чтобы рассчитать к чистой прибыли прибавляют расходы на проценты по кредитам, амортизацию и налог на прибыль.

- Некоторые аналитики придерживаются мнения, что показатель не учитывает структуру капитала, а значит может искажать финансовую привлекательность бизнеса.

- Для учета отчислений на амортизацию финансисты применяют показатель EBIT.