Маржинальная прибыль

- 27.05.24

- 38216

- Читать ≈ 11 минут

Содержание статьи

1. В чем разница между маржинальностью и наценкой

2. Как рассчитать маржинальную прибыль по формуле с примером

3. Зачем считать показатель маржинальной прибыли

4. Нормы маржинальной прибыли и способы ее увеличения

5. Вывод

Мы — онлайн-сервис финансового учета ПланФакт. Помогаем бизнесу больше зарабатывать, меньше тратить и предотвращать кассовые разрывы. В статье расскажем, как посчитать маржинальную прибыль и чем полезен этот показатель для финансового анализа.

В чем разница между маржинальностью и наценкой

Наценка — это отношение разности между продажной и закупочной ценой товара к закупочной цене. Ее считают только в торговле.

Маржинальность — это отношение маржинальной прибыли к выручке, другими словами — рентабельность по маржинальной прибыли. А маржинальная прибыль — это разность между выручкой и переменными затратами. К переменным относят затраты, которые зависят от выручки и меняются вместе с ней.

В том числе в переменные затраты входит и закупочная цена товаров, но не только. Например, менеджеры по продажам, как правило, получают процент от суммы сделок. Тогда их вознаграждение тоже относится к переменным затратам. В производстве к переменным затратам относят, в частности, стоимость сырья и материалов и сдельную зарплату рабочих.

Маржинальность, в отличие от наценки, считают во всех отраслях бизнеса. Таким образом, маржинальность — это более универсальное понятие, чем наценка.

Пример 1

Показатели деятельности компании «ОптТорг» за 1 квартал 2024 года:

Выручка от реализации товаров — 800 000 рублей

Стоимость закупа проданных товаров — 500 000 рублей

Процент менеджеров по продажам — 40 000 рублей

Наценка:

(800 000 ₽ – 500 000 ₽) / 500 000 ₽ х 100% = 60%

Маржинальность:

(800 000 ₽ – 500 000 ₽ – 40 000 ₽) / 800 000 ₽ х 100% = 32,5%

Как рассчитать маржинальную прибыль по формуле с примером

В стандартном бухгалтерском отчете о финансовых результатах (форма № 2) нет строки «Маржинальная прибыль». Но ее аналогом можно считать строку 2100 «Валовая прибыль (убыток)». Выручка в форме № 2 указана в строке 2110. Таким образом, формула для расчета маржинальности (М) по данным бухгалтерской отчетности выглядит следующим образом:

М = стр. 2100 ф. № 2 / стр. 2110 ф. № 2

Однако этот вариант расчета можно применять только для тех компаний, которые сдают бухгалтерскую отчетность в полном формате. Если компания ведет упрощенный бухучет и формирует упрощенную бухгалтерскую отчетность, посчитать маржинальность по форме № 2 не получится. В упрощенном отчете о финансовых результатах переменные и постоянные расходы объединены в одной строке.

Чтобы посчитать маржинальность по данным управленческого учета, нужно из выручки (В) вычесть переменные расходы (ПЕР) и полученную разность разделить на выручку. Формула выглядит так:

М = (В – ПЕР) / В

Пример 2

Показатели производственной компании «Альфа» за 1 квартал 2024 года следующие:

Выручка — 12 000 000 рублей

Переменные затраты — 9 000 000 млн рублей

Маржинальность:

М = (12 000 000 ₽ – 9 000 000 ₽) / 12 000 000 ₽ х 100% = 25%

После расчета маржинальной прибыли можно рассчитать рентабельность по прибыли

Зачем считать показатель маржинальной прибыли

Есть несколько причин считать маржинальную прибыль. Вот основные.

1. Оценка эффективности работы руководителя

Маржинальная прибыль дает возможность оценить эффективности работы руководителя основного бизнес-процесса компании. Специалист может непосредственно влиять на показатели, от которых зависит маржинальная прибыль.

Например, руководитель коммерческой службы обеспечивает рост продаж, контролирует закупочные цены товаров и определяет порядок расчета вознаграждения менеджеров. А начальник производства следит за соблюдением нормативов материальных затрат и определяет сдельные тарифы для рабочих.

Если маржинальная прибыль соответствует плановым показателям и растет от периода к периоду — значит, что руководитель качественно выполняет свои обязанности.

2. Расчет точки безубыточности

Маржинальная прибыль помогает рассчитать точку безубыточности — тот объем продаж, после превышения которого бизнес начинает работать с прибылью.

Расчет основан на том, что все расходы можно разделить на две группы: переменные и постоянные.

Переменные мы уже рассматривали выше — это те расходы, которые меняются вместе с выручкой. К постоянным относят расходы, которые остаются на одном уровне вне зависимости от выручки. Например, аренда офиса или зарплата сотрудников «на окладе».

С ростом выручки маржинальная прибыль растет и в определенный момент она сравняется с постоянными расходами. Это и есть точка безубыточности. При дальнейшем увеличении выручки компания начнет зарабатывать прибыль.

Чтобы рассчитать точку безубыточности, нужно разделить постоянные расходы (ПОСТ) на маржинальность:

Б = ПОСТ / М

Пример 3

Продолжим пример 2 и добавим к данным показатель постоянных затрат, равный 2 000 000 рублей, При таких исходных данных точка безубыточности для компании «Альфа» находится на уровне:

Б = 2 000 000 ₽ / 0,25 = 8 000 000 ₽

Подробнее о точке безубыточности читайте в статье.

3. Анализ доходности в разрезе направлений или продуктов

С помощью маржинальной прибыли можно понять, какие направления или отдельные виды товаров и продукции приносят компании максимальный доход. Для этого нужно разделить переменные расходы между направлениями или продуктами и посчитать маржинальность отдельно по каждому из них.

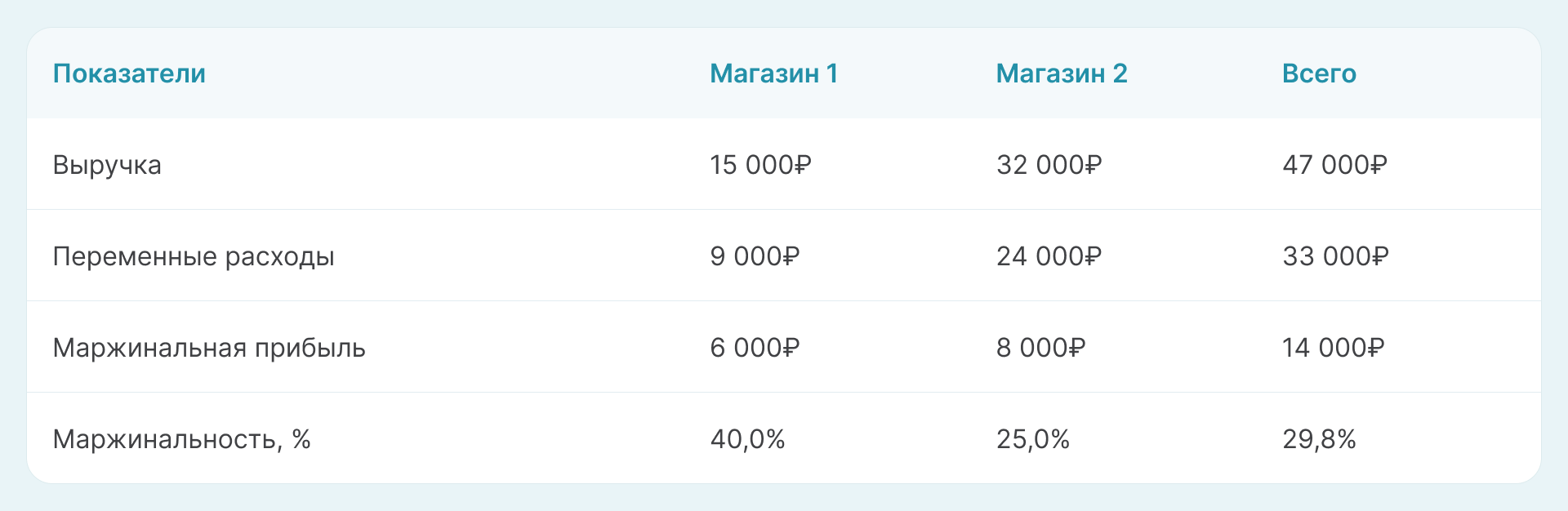

Пример 4

Торговая компания «Гермес» владеет двумя магазинами. Ниже в таблице приведен расчет маржинальности в разрезе направлений и по компании в целом.

Из таблицы видно, что второй магазин дает большую часть выручки компании. Однако его маржинальность существенно ниже, чем у первого магазина. Здесь нужно провести более подробный сравнительный анализ результатов двух торговых точек: сопоставить ассортимент, продажные и закупочные цены, порядок расчета вознаграждения продавцов.

Нормы маржинальной прибыли и способы ее увеличения

Общих нормативов для маржинальной прибыли нет — чем она больше, тем лучше.

Для анализа полезно регулярно сравнивать свою маржинальную прибыль с прошлыми периодами и с планом. Важно, чтобы увеличивалась не только абсолютная прибыль, но и относительный показатель, то есть маржинальность.

Пример 5

В таблице приведены показатели деятельности компании «Старт» за четыре квартала 2023 года.

Из таблицы видно, что выручка и прибыль в абсолютном выражении стабильно растут от квартала к кварталу. Однако маржинальность в процентах за 4 квартал стала ниже, чем в предыдущих периодах. Поэтому нужно подробнее проанализировать структуру доходов и расходов компании, чтобы выяснить причины спада.

Также можно сравнить свою маржинальную прибыль с данными других компаний. Конечно, управленческую отчетность конкурентов вряд ли удастся получить. Но бухгалтерская отчетность находится в открытом доступе на . Поэтому можно посчитать маржинальность по форме № 2, как мы показали выше.

Компания может увеличить маржинальную прибыль несколькими способами.

1. Рост выручки. За счет цены, объемов или комбинированный вариант, когда одновременно увеличивается и количество, и цена реализуемого продукта.

2. Снижение переменных затрат. Например, можно найти более дешевых поставщиков, конечно, не забывая о качестве, или оптимизировать технологии, чтобы снизить материалоемкость.

3. Изменение структуры. Для этого нужно провести анализ по направлениям или продуктам и сосредоточиться на тех из них, которые дают большую маржинальность. При этом общий объем выручки может остаться без изменений.

прибыль в бизнесе?

6 способов и пошаговое руководство

Вывод

Маржинальная прибыль — это разница между выручкой и переменными затратами. Маржинальность или рентабельность по маржинальной прибыли — это отношение маржинальной прибыли к выручке.

Показатели маржинальной прибыли позволяют оценить эффективность работы линейных руководителей, рассчитать точку безубыточности и выбрать наиболее выгодные направления работы или продукты.

Увеличить маржинальную прибыль можно за счет роста выручки, экономии затрат или концентрации на наиболее доходных направлениях, либо продуктах.

Поможем рассчитать все виды прибыли

Регистрируйтесь в ПланФакте сейчас и оценивайте бизнес со всех сторон: операционная, валовая, чистая, маржинальная прибыль — все в одном сервисе.

ПланФакт помогает управлять бизнесом на основе цифр:

- Автоматизируйте учет финансов в компании.

- Получайте регулярные отчеты ОПУ, ДДС, Баланс.

- Снижайте риски нехватки денег и кассовых разрывов.

- Фокусируйтесь на том, что приносит прибыль.

Бонус — 7 дней бесплатного полного доступа.