Экспериментальный режим АУСН: как работает, кому подходит

- 14.02.25

- 6541

- Читать ≈ 11 минут

Эксперимент по новой форме налогообложения введен в некоторых регионах России и продлится до конца 2027 года. Ежегодно список регионов, присоединяющихся к режиму АУСН, увеличивается. С 2025 года на режим смогут перейти юридические лица, применяющие УСН, и физлица на НПД.

Содержание статьи

1. Что такое экспериментальный налоговый режим АУСН

2. Объект налогообложения

3. АУСН и страховые взносы

4. АУСН и НДФЛ

5. Кто может применять экспериментальный режим АУСН

6. Кому АУСН не подойдет

7. Преимущества экспериментального режима АУСН

8. Потенциальные риски нового режима

9. Главное об АУСН

Что такое экспериментальный налоговый режим АУСН

Автоматизированная упрощенная система налогообложения (АУСН) — это система, призванная упростить налоговый учет и отчетность для малых и средних предприятий и индивидуальных предпринимателей. Она позволяет автоматизировать процессы, связанные с налогообложением, что делает их более эффективными и менее трудоемкими.

Юрлица применяющие АУСН не должны сдавать:

- налоговую декларацию по УСН,

- 6-НДФЛ за наемных работников,

- расчет по страховым взносам (РСВ) работников.

Отчетность в Пенсионный фонд и ФСС остается. На нее режим АУСН не распространяется.

Система автоматизирует расчеты налогов, формирование отчетности и другие процессы, что снижает вероятность ошибок и экономит время. В случае применения АУСН, налоговая самостоятельно собирает данные с ККТ, расчетных счетов и информации из личного кабинета предприятия.

Налог платят ежемесячно. Налогоплательщик контролирует правильность отражения операций за прошлый месяц до 7 числа, а расчет налога инспекция производит самостоятельно до 15 числа. До 25 числа налог нужно оплатить.

Например, юрлицо в период с 1 по 7 марта проверяет операции по доходам и расходам за февраль, вносит корректировки, если необходимо. Налоговое уведомление за февраль придет до 15 марта, а оплатить его следует до 25 марта.

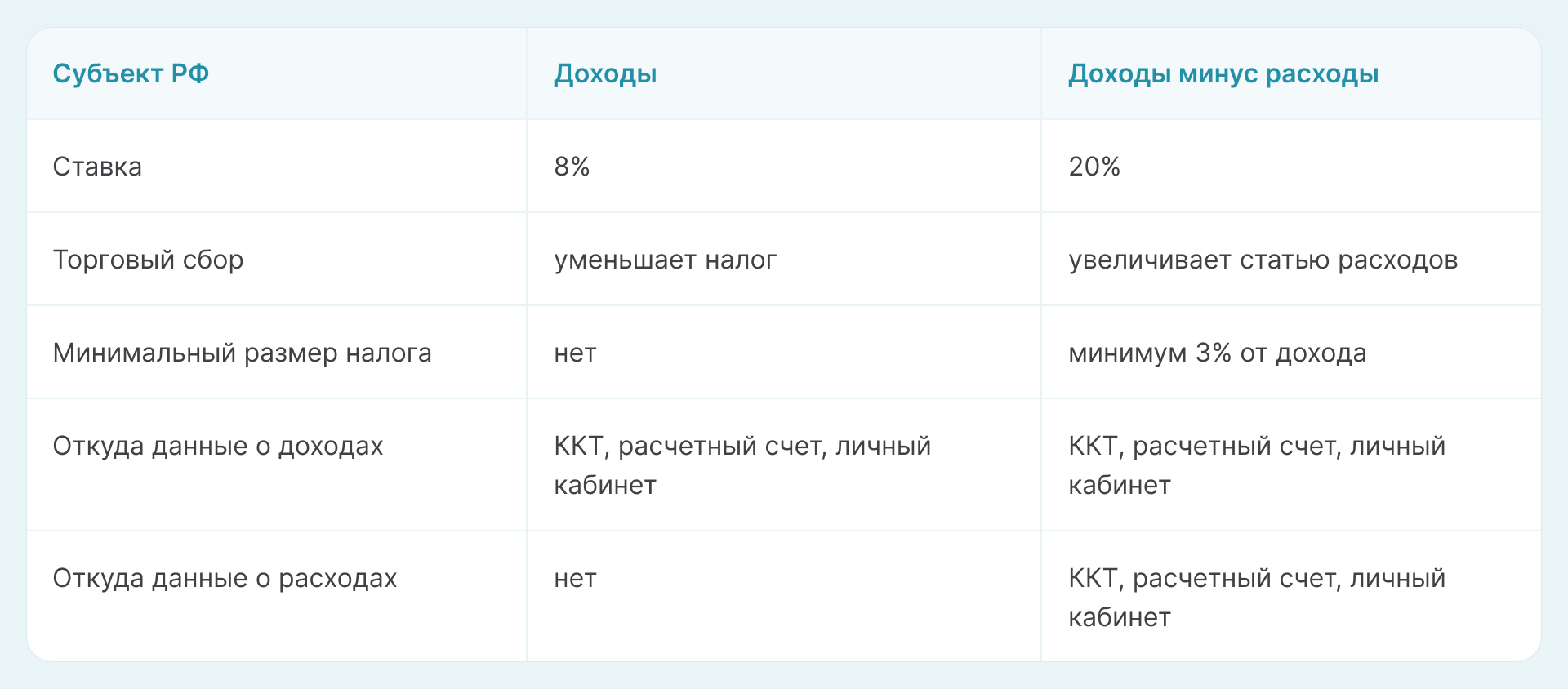

Объект налогообложения

Объектом налогообложения может быть либо доход, либо разница между доходом и расходом. В этом АУСН похож на УСН. Налогоплательщик может изменить объект налогообложения не более чем 1 раз в год, а изменения вступят в силу с 1 января следующего года. Рассмотрим основные отличия между налогообложением двух объектов:

АУСН и страховые взносы

Компании и индивидуальные предприниматели, применяющие автоматизированную УСН не платят страховые взносы за наемных работников, а ИП на АУСН не платит страховые взносы за себя. Такая экономия часто перекрывает повышенную ставку налога.

Однако стоит запомнить, что ежегодный страховой взнос за несчастный случай платить придется. Он составляет 2434 рубля за любое количество персонала.

АУСН и НДФЛ

Отсутствие отчетности по НДФЛ за сотрудников, не отменяет уплату налога. Выплата — обязанность работодателя. Исчисление НДФЛ берет на себя уполномоченный банк.

Для расчета работодатель ежемесячно отправляет в финансовую организацию зарплатную ведомость, где указаны данные работников, размер и виды выплат, а также вычеты, которые уменьшают НДФЛ для конкретного сотрудника. Банк рассчитает сумму НДФЛ к уплате и спишет ее со счета.

Стоит учитывать, что банки могут ввести комиссию за данную услугу, поэтому следует внимательно ознакомиться с условиями договора.

Кто может применять экспериментальный режим АУСН

АУСН могут применять следующие категории налогоплательщиков:

- Индивидуальные предприниматели.

- Предприятия всех форм собственности.

- С 01.01.2025 года все, кто применяет УСН или НПД.

- С 01.01.2025 года доверители по агентским договорам, комитенты и принципалы.

Для перехода на АУСН нужно одновременно выполнить следующие условия:

- Регистрация в налоговом органе региона, где проводится эксперимент.

- Количество работников в компании не превышает пяти человек.

- Зарплата работникам выплачивается в безналичной форме.

- В год предприниматель зарабатывает не более 60 млн рублей.

- Остаточная стоимость основных средств компании не превышает 150 млн рублей.

- Расчетный счет компании, ИП или физлица открыт в банке, который уполномочен на сбор и передачу данных в режиме АУСН.

- Нельзя параллельно применять иные виды налогообложения.

Кому АУСН не подойдет

АвтоУСН может не подойти следующим категориям налогоплательщиков:

- Крупным компаниям, которые из-за больших объемов операций и сложных финансовых структур нуждаются в более комплексных системах учета и налогообложения.

- Предприниматели с прибылью более 60 млн рублей переходят на общую систему налогообложения.

- Организации с большим числом сотрудников, в том числе с налоговыми нерезидентами РФ. Если в компании работают иностранные сотрудники, то АУСН применять нельзя.

- Предприниматели, работающие по патентной системе. АУСН нельзя совмещать с другими налоговыми режимами.

- Организации, которые выплачивают заработную плату наличными или в натуральной форме. Все выплаты работникам проводят только в безналичной форме.

- Физические лица, не являющиеся индивидуальными предпринимателями.

Перед выбором системы налогообложения рекомендуется посоветоваться с бухгалтером или налоговым консультантом, чтобы определить наилучший вариант.

Также согласно «О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения"» утвержден список организаций, которые не имеют право применять экспериментальный режим:

- негосударственные пенсионные и инвестиционные фонды,

- бюджетные компании,

- банки, кредитные и микрофинансовые организации,

- ломбарды,

- предприниматели, организующие азартные игры,

- некоммерческие организации,

- страховщики,

- компании, производящие подакцизные товары,

- добытчики и реализаторы полезных ископаемых,

- предприниматели, занимающиеся частной юридической практикой,

- производители и реализаторы изделий из драгоценных металлов,

- частные агентства занятости,

- фермерские хозяйства.

Преимущества экспериментального режима АУСН

К преимуществам применения АУСН можно отнести:

- Снижение затрат за счет экономии на страховых взносах.

- Уменьшение ошибок. Автоматизированные расчеты и формирование отчетности снижают вероятность ошибок, связанных с ручным расчетом на местах.

- Повышение прозрачности. Система обеспечивает прозрачность налоговых операций.

- Экономия ресурсов. Упрощение процессов позволяет сократить затраты на ведение бухгалтерии и налогового учета.

Потенциальные риски

отраслей

АУСН предлагает множество преимуществ, но также имеет ряд потенциальных рисков и ограничений:

- Ограничения по видам деятельности и местам применения. Не все регионы присоединились к эксперименту и не каждая деятельность охвачена АУСН.

- Несоответствие критериям. Организации и ИП должны соответствовать установленным критериям по численности сотрудников и годовой выручке. Если вовремя не отследить превышение установленных лимитов, можно упустить момент перехода на иной режим налогообложения и получить штраф.

- Зависимость от технологий. Сбои в системе или утечка данных могут негативно сказаться на бизнесе.

- Отсутствие налоговых льгот. Некоторые налогоплательщики, использующие обычную УСН, пользуются определенными налоговыми льготам или вычетам, которые не доступны в АУСН. Например, в некоторых регионах применяются пониженные ставки налога при УСН.

- Недостаточная гибкость. АУСН недостаточно гибок для специфических потребностей бизнеса, особенно если компания имеет уникальные требования к учету и отчетности.

Главное об АУСН

- АвтоУСН может стать заменой традиционной упрощенной системе налогообложения для ИП и компаний. Если эксперимент завершится положительно, государство, скорее всего, инициирует переход на данный вид налога.

- К основным преимуществам АУСН можно отнести отсутствие обязанности уплачивать страховые взносы и сокращение видов отчетности. Расчет налога ложится на инспекцию, а расчет НДФЛ сотрудников можно поручить банку.

- АУСН не является альтернативой бухгалтеру на предприятии, однако существенно снижает нагрузку на бизнес и работника, ответственного за расчет и выплату налогов компании.

- АУСН применяется не во всех регионах страны, однако их список ежегодно увеличивается. Эксперимент продлится до декабря 2027 года.