НДС в 2026 году: просто о сложном налоге

- 13.03.26

- 5007

- Читать ≈ 13 минут

НДС в 2026 году стал заметно сложнее для бизнеса: базовая ставка выросла, у компаний на УСН появились новые правила, а ошибка в расчётах может обернуться штрафами и потерей прибыли. Мы — онлайн-сервис финансового учета ПланФакт. Помогаем бизнесу больше зарабатывать, меньше тратить и предотвращать кассовые разрывы. В статье разберём, кто платит НДС, какие ставки действуют, как налог работает на ОСНО и УСН и что важно учитывать при импорте и экспорте.

Содержание статьи

1. Что такое НДС и кто его платит

2. Какие есть ставки и специальные ставки НДС

3. Как НДС работает на ОСНО и УСН

4. НДС для внешнеэкономической деятельности

5. Типичные ошибки и их последствия

6. Что делать после прочтения статьи

7. Резюмируем

Что такое НДС и кто его платит

НДС (налог на добавленную стоимость) — это косвенный, транзитный налог. Он зашит внутри цены товара или услуги, и на практике его платит конечный покупатель. Бизнес здесь выступает посредником: собирает налог с клиентов и перечисляет его в бюджет.

Разберем на примере небольшой пекарни. Представьте, вы печете торты.

Купили продукты на 1220 рублей, в том числе НДС 22% = 220 рублей.

Себестоимость без налога 1000 рублей, «входящий» НДС 220 рублей.

Вы продали торт за 1830 рублей, в том числе НДС 22% = 330 рублей.

Цена без налога 1500 рублей, «исходящий» НДС 330 рублей.

Клиент заплатил НДС 330 рублей внутри цены торта.

Вы уже заплатили поставщикам НДС 220 рублей в составе их цены.

В бюджет вы перечисляете разницу 330 − 220 = 110 рублей.

Эти 110 рублей — НДС с добавленной стоимости 500 рублей (1500 − 1000)

Итог:

- НДС платит конечный покупатель, бизнес только считает и перечисляет налог.

- В бюджет уходит налог только с добавленной стоимости, а не со всей выручки.

Какие есть ставки и специальные ставки НДС

Теперь давайте разберемся, какие ставки НДС действуют в 2026 году.

Основная ставка 22%

С 1 января 2026 года основная ставка НДС в России — 22% (раньше было 20%). Ее применяют к большинству товаров, работ и услуг.

Пример. Мебель в магазине стоит 12 200 рублей.

Из них 10 000 рублей — цена без налога, 2200 рублей — НДС 22%.

Льготная ставка 10%

Ставка 10% действует для социально значимых товаров: продуктов питания, детских товаров, части медицинских товаров, отдельных печатных изделий.

Пример. Детское питание стоит 110 рублей.

Внутри 100 рублей — цена без налога, 10 рублей — НДС 10%.

Ставка 0% (экспорт)

Ставка 0% применяется в первую очередь к экспорту товаров при соблюдении условий и наличии подтверждающих документов. При этом компания может заявить к вычету «входящий» НДС внутри России. Применяется к экспортным операциям, когда товар уезжает за границу.

Пример. Российская компания продает древесину в Германию.

В цену для иностранного покупателя НДС не включается (0%), а «входящий» НДС с покупок в России можно вернуть через вычеты.

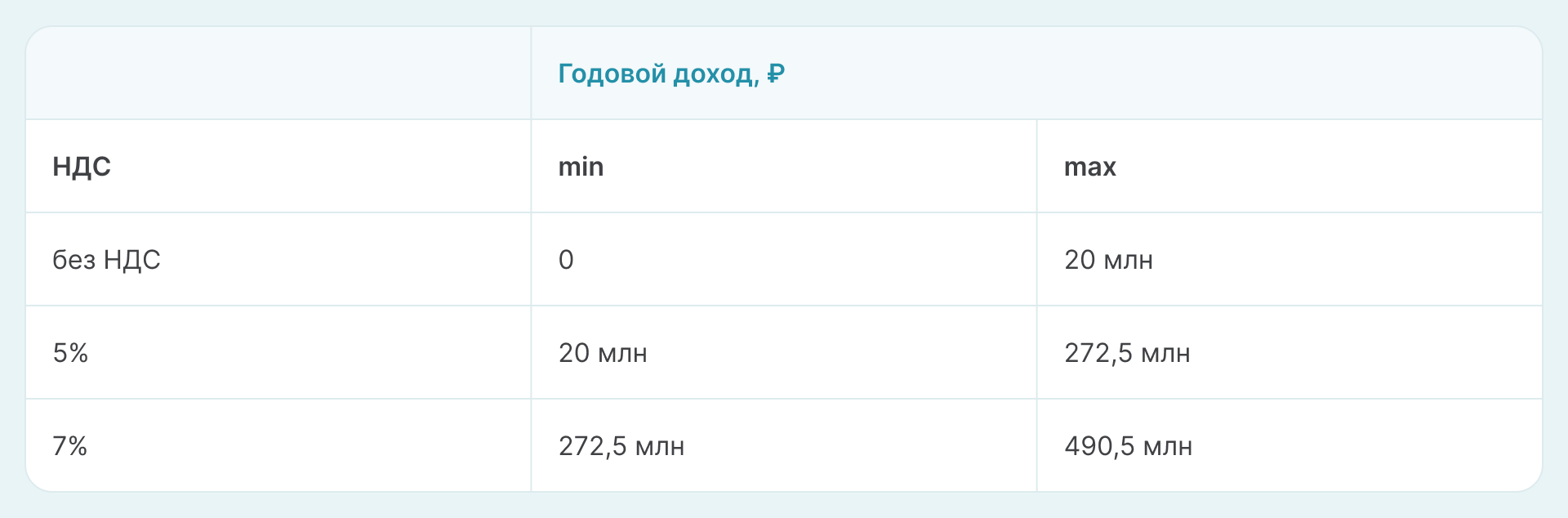

Спецставки 5% и 7% для УСН

Спецставки 5% и 7% с 2026 года применяют компании на УСН, если их годовой доход превысил лимит освобождения от НДС (20 млн рублей) и при этом не превысил верхний порог для спецрежима (490,5 млн рублей).

При ставках 5% и 7% входящий НДС к вычету не принимается — налог считается просто как процент от выручки.

Но есть некоторые случаи, при которых компания может воспользоваться правом вычета:

- при восстановлении авансовых счетов-фактур,

- при возврате авансов (расторжение договора),

- при возврате товаров (работ, услуг),

- при изменении цены уже отгруженных товаров, выполненных работ и услуг в сторону уменьшения.

Пример. Доход компании на УСН за квартал составил 12 000 000 рублей в том числе НДС, и по итогам 2025 года ее доход превышает 20 млн рублей, но менее 272,5 млн рублей.

НДС, необходимый к уплате за расчетный период, составит 571 200 рублей (расчетный НДС 4,76%) без права вычета по входящему НДС.

Итог:

- Базовые ставки НДС в 2026 году: 22%, 10% и 0%.

- Для УСН с доходом от 20 до 490,5 млн рублей введены спецставки 5% и 7% без вычетов.

- Размер ставки напрямую влияет на цену для клиента и на маржу

Как НДС работает на ОСНО и УСН

Для предпринимателя важно не только понять, что такое НДС, но и как он работает в его системе налогообложения.

ОСНО: как считать НДС

На общей система (ОСНО) НДС считают как разницу между исходящим и входящим налогом за квартал. Для этого нужны:

- Счета-фактуры и первичные документы от поставщиков и покупателям.

- Книга покупок и книга продаж (в любом удобном формате).

- Декларация по НДС, которую сдают ежеквартально до 25-28 числа месяца, следующего за отчетным кварталом.

Что необходимо сделать предпринимателю на ОСНО:

- Собрать все первичные документы за квартал: счета-фактуры, акты, накладные.

- Разнести их в учете: покупки — в книгу покупок, продажи — в книгу продаж.

- Посчитать исходящий НДС (с продаж) и входящий НДС (с покупок), сравнить их.

- Подготовить декларацию по НДС и сдать ее в срок, уплатив налог.

Какие могут быть риски:

- Ошибки в счетах-фактурах могут привести к отказу в вычете.

- Несвоевременная сдача декларации чревата пенями и даже блокировкой расчетного счета.

- Неверный выбор ставки (например, 10% вместо 22%) приведет в доначислению, штрафам и пеням.

Пример. Компания на ОСНО продает товар с НДС 22% и закупает материал тоже с НДС. За квартал исходящий НДС по продажам составил 1 300 000 рублей, а входящий НДС по закупкам 800 000 рублей. К уплате в бюджет 500 000 рублей.

Итог:

- На ОСНО НДС считается как «исходящий» и «входящий» за квартал.

- Правильная и вовремя сданная декларация — защита от штрафов и блокировки счета.

УСН: когда появляется НДС 5% и 7%

Организации и ИП на УСН («Доходы» или «Доходы минус расходы») НДС не платят и не начисляют, если их годовой доход в 2025 году не превышает лимит в 20 млн рублей (и в 2026 до момента превышения указанного порогового значения).

Это означает, что:

- в счетах и чеках они не выделяют НДС;,

- не сдают декларацию по НДС;,

- контрагент не сможет принять НДС к вычету, потому что его нет.

Пример. ИП на УСН продает услуги на 100 000 рублей.

Клиент не увидит в документах строку «НДС», потому что налог не начисляется.

Но когда выручка за год становится выше 20 млн, «упрощенец» все равно может остаться на УСН, но уже становится плательщиком НДС по специальным ставкам 5% или 7%:

- Когда доход превысил 20 млн рублей, но не превысил 272,5 млн рублей, появляется обязанность начислять НДС по ставке 5% с выручки. При этом вычетов по входящему НДС нет.

- Если доход превысил 272,5 млн рублей, но не вышел за 490,5 млн рублей, ставка повышается до 7%. Налог по-прежнему считается как процент от выручки без права на вычеты.

Порог дохода по УСН для освобождения от уплаты НДС постепенно снижается:

- 20 млн руб в 2026 году,

- 15 млн руб в 2027 году,

- 10 млн руб с 2028 году и далее.

Пример. Выручка компании за год составила 48 млн рублей. Со следующего месяца после превышения лимита она становится плательщиком НДС по ставке 5%. Если выручка за месяц 4 000 000 рублей, НДС к уплате — 200 000 рублей.

При дальнейшем росте дохода выше 490,5 млн рублей право на УСН теряется, и компания переходит на общую систему (ОСНО) с обычными ставками НДС 22%, 10% и 0%.

Когда это выгодно компании:

- Мало расходов с НДС (услуги, цифровые продукты).

- Доходы не дотягивают до верхних лимитов по ставкам.

Независимо от системы налогообложения уплата НДС в бюджет происходит ежеквартально до 28 числа, следующего за отчетным кварталом.

Итог:

- На УСН есть три состояния: без НДС, НДС 5%, НДС 7%.

- При ставках 5% и 7% входящий НДС не принимается к вычету — налог считается с выручки.

- Важно следить за размером выручки, чтобы не пропустить момент появления НДС.

НДС для внешнеэкономической деятельности

Главное правило НДС при ВЭД — принцип страны назначения. Это означает, что налогообложение происходит в той стране, где товары (работы, услуги) потребляются.

НДС при импорте

При ввозе товаров НДС платят на таможне по ставкам 22%, 10% или 0% в зависимости от вида товара. Это касается и компаний на УСН: ввозной НДС уплачивается независимо от режима налогообложения

НДС рассчитывается от таможенной стоимости плюс пошлины и акцизы по ставкам 22%, 10% или 0% в зависимости от вида товара:

НДС к уплате = (таможенная стоимость + ввозная пошлина + акциз) × ставка НДС (10% или 22%).

Налог уплачивается до выпуска товара таможней, без НДС груз не выпустят.

Для плательщика НДС этот налог можно принять к вычету по таможенной декларации, если товар используется в облагаемой НДС деятельности.

НДС при экспорте

По большинству экспортных операций применяется ставка 0%, но это именно ставка НДС, а не «освобождение от налога».

Право на 0% нужно подтвердить в налоговой: товар должен быть реально вывезен, и в установленный срок подается комплект документов (декларация, контракт, транспортные документы, реестр).

Срок подтверждения нулевой ставки — 180 календарных дней. Если не успеть, нужно временно начислить НДС по внутренней ставке, а потом можно пересдать и вернуть право на 0%.

Итог:

- При импорте НДС платят на таможне все компании, включая УСН.

- На ОСНО ввозной НДС можно применять к вычету, на УСН — нет.

- При экспорте важно вовремя собрать документы, иначе вместо ставки 0% придется оплатить 22% плюс пени и штрафы.

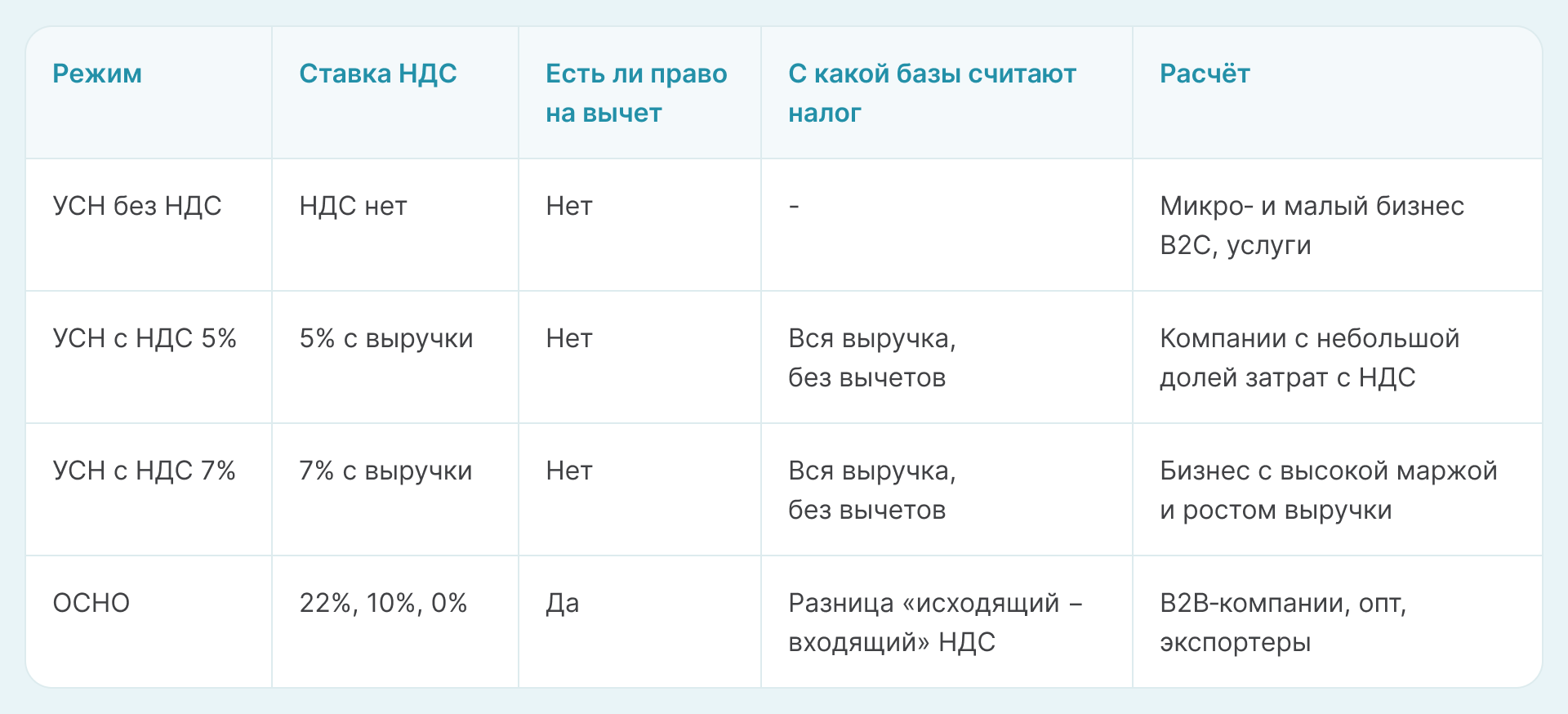

Сводная таблица по НДС и режимам

Сводная таблица по НДС и режимам

Типичные ошибки и их последствия

- Компания на УСН не отследила превышение лимитов по выручке и продолжает работать без НДС, хотя должна была начислять 5% и 7% либо перейти на ОСНО. Результат: доначисление НДС за прошлые периоды + штрафы и пени.

- Компания работает на экспорт, применила ставку 0%, но в установленный срок собрала неполный/некорректный комплект документов. Результат: налоговая доначисляет 22% + штрафы и пени.

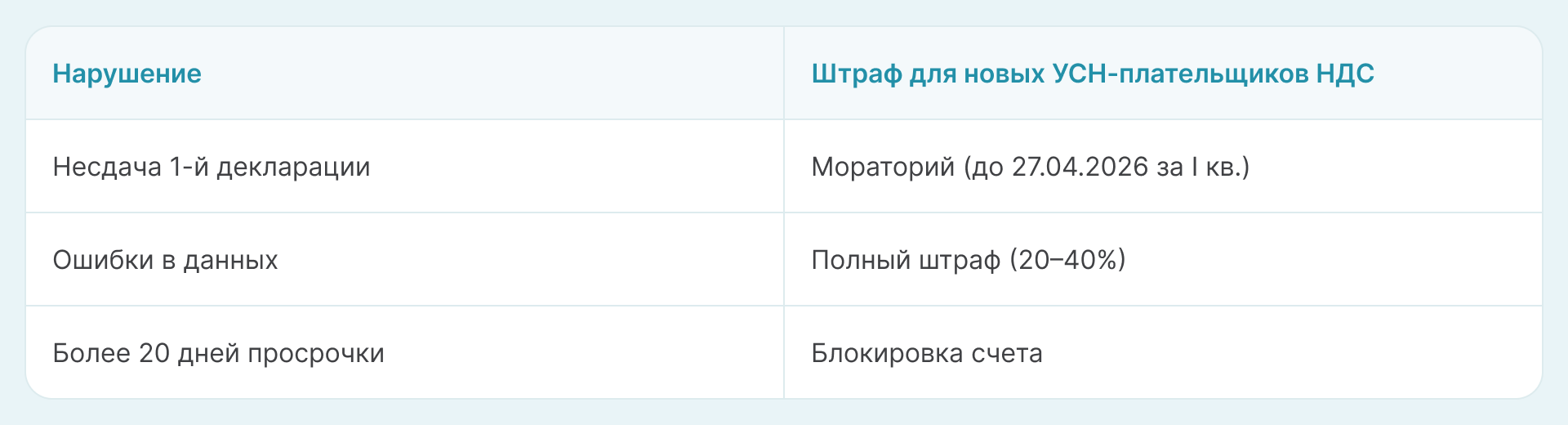

В 2026 году для новых плательщиков НДС («упрощенцев») действует мораторий за несдачу первой декларации.

Базовый штраф — 5% от суммы налога за каждый месяц просрочки. Минимум — 1000 ₽ даже при нулевой декларации. Максимум — 30%.

Базовый штраф — 5% от суммы налога за каждый месяц просрочки. Минимум — 1000 ₽ даже при нулевой декларации. Максимум — 30%.

Что делать после прочтения статьи

- Проверить систему налогообложения своей компании и объем выручки за год.

- Посчитать, не попали ли вы в спецставки 5%/7% (в случае УСН без НДС).

- Оценить, выгоден ли вам НДС исходя из структуры расходов.

- Обсудить с бухгалтером/финансовым директором сценарий на ближайший год.

Резюмируем

В 2026 году НДС становится более заметным для бизнеса: базовая ставка выросла до 22%, а упрощенцам с выручкой выше 20 млн рублей придётся выбирать между спецставками 5–7% и общей ставкой с вычетами. Чтобы не потерять прибыль, важно заранее рассчитать налоговую нагрузку, учесть структуру расходов и клиентов и, при необходимости, пересмотреть цены и систему налогообложения.

НДС — это не только про налог, но и про конкурентоспособность цен и требования ваших клиентов.