Кредиты для бизнеса в 2025 году

- 25.03.25

- 5835

- Читать ≈ 15 минут

Кредитование бизнеса — это один из ключевых факторов экономического роста и развития предпринимательства. В 2025 году ожидается пролонгирование государственных программ кредитования бизнеса. Рассмотрим основные тренды, которые будут определять рынок кредитов для бизнеса в 2025 году и ближайшие годы.

Содержание статьи

1. Тренды на рынке кредитования бизнеса в 2025 году

2. Кредиты для ООО

3. Кредиты для ИП

4. Льготное кредитование в 2025 году

5. Поможем определить оптимальный размер кредитной нагрузки

6. Что в итоге

Тренды на рынке кредитования бизнеса в 2025 году

В начале 2025 года Центральный Банк оставил размер ключевой ставки без изменений. Эксперты и аналитики рынка кредитования осторожны в своих прогнозах относительно дальнейшей политики ЦБ.

Высокая ключевая ставка делает невыгодным обслуживание кредита для заемщика. Бизнес вынужден изыскивать средства для развития из других источников либо прибегать к кредиту, проведя тщательный анализ финансового состояния и возможностей.

Коммерческие банки ужесточили требования к выбору заемщиков, и этот тренд сохранится в ближайшие годы. Предпочтение отдается компаниям с крепкой финансовой базой и продуманными проектами.

Для юридических лиц доступны такие виды кредитования:

- овердрафт,

- кредитная линия,

- оборотный заем,

- коммерческая ипотека,

- разовый кредит.

Овердрафт

Овердрафт — финансовый инструмент, который позволяет компаниям временно превышать средства на расчетном счете. Это удобный способ управления финансами, особенно в условиях нестабильности или сезонных колебаний доходов. Овердрафт дает возможность быстро получить доступ к средствам, что особенно полезно в случае непредвиденных расходов или кассовых разрывов. Компания получает овердрафт в пределах установленного лимита, который зависит от финансового состояния бизнеса и кредитной истории.

Обычно процентные ставки по овердрафту выше, чем по обычным кредитам для малого бизнеса, поэтому важно внимательно следить за использованием этого инструмента и стараться быстро погашать задолженность. Как только на счет поступают деньги, банк автоматически списывает их на погашение задолженности. Бесконтрольное использование овердрафта приводит к накоплению задолженности и финансовым трудностям.

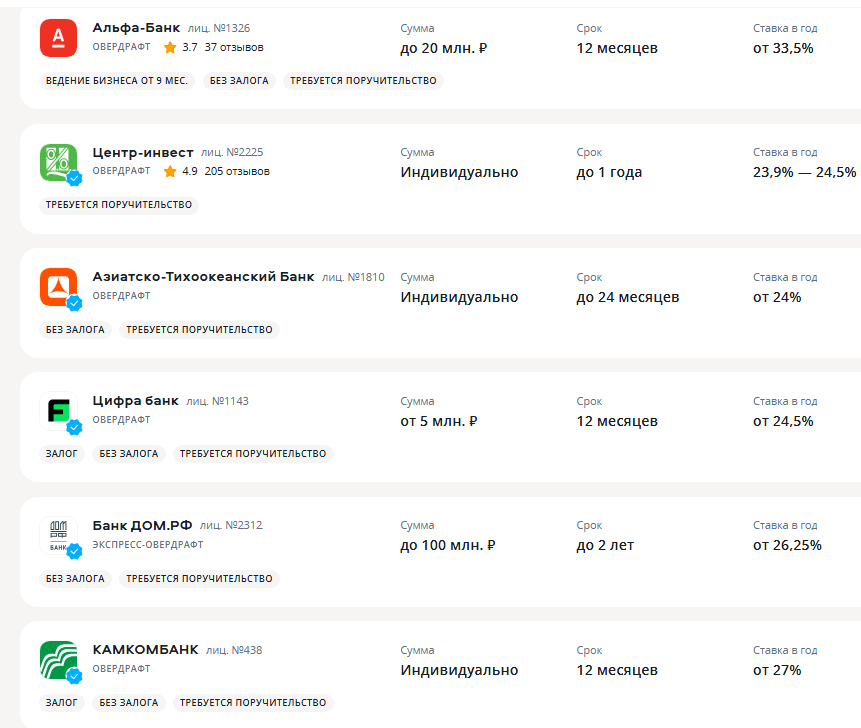

Согласно подборки на сайте наиболее выгодное предложение по овердрафту предлагает Цифра банк: 5 млн. рублей при ставке от 24,5%

Кредитная линия

Кредитная линия — это гибкий финансовый инструмент, который позволяет компаниям получать доступ к средствам в пределах установленного лимита. Такой кредит позволяет управлять оборотным капиталом, покрывать непредвиденные расходы или финансировать краткосрочные проекты.

Кредитная линия позволяет заимствовать средства по мере необходимости и на ту сумму, которая требуется в данный момент. Процентные ставки зависят от репутации кредитора и финансового состояния бизнеса. Обычно проценты начисляются только на использованную сумму, а не на весь лимит.

Кредитная линия помогает поддерживать необходимый уровень ликвидности и позволяет избежать задержек в платежах.

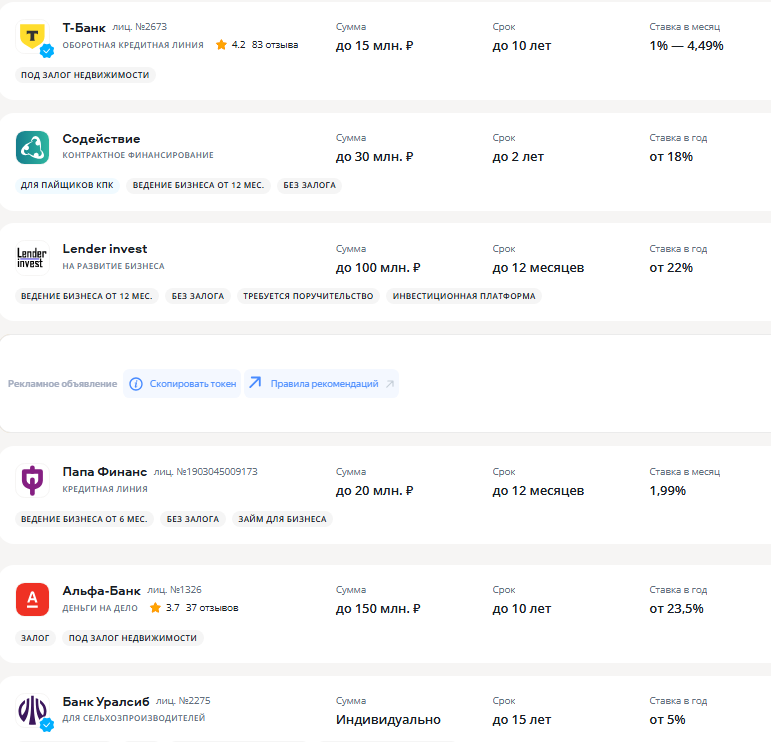

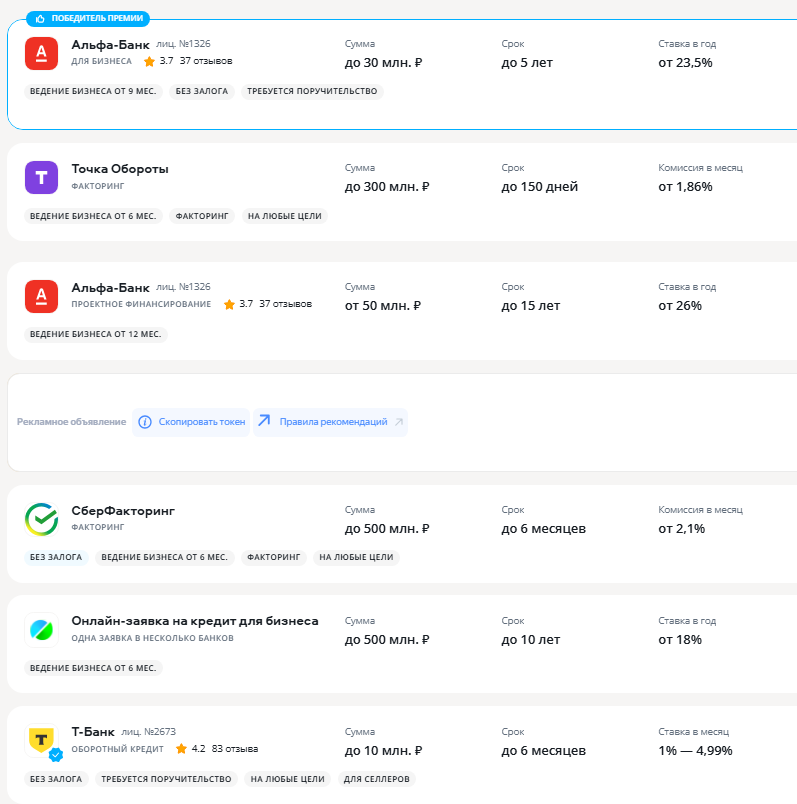

Т-Банк и Альфа-Банк готовы открыть кредитную линию под залог недвижимости, а Банк Уралсиб предлагает специальный проект для сельхозпроизводителей. Источник: .

Оборотный заем

Оборотный заем — это краткосрочный кредит, который предназначен для финансирования текущих расходов компании, таких как закупка товаров, оплата труда сотрудников и другие операционные нужды. Он помогает обеспечить необходимую ликвидность и поддерживать стабильную работу бизнеса.

Погашение займа может происходить по установленному графику, например, ежемесячно или по мере поступления доходов. Оборотный заем помогает поддерживать необходимый уровень ликвидности, что особенно важно для компаний с сезонными колебаниями в продажах.

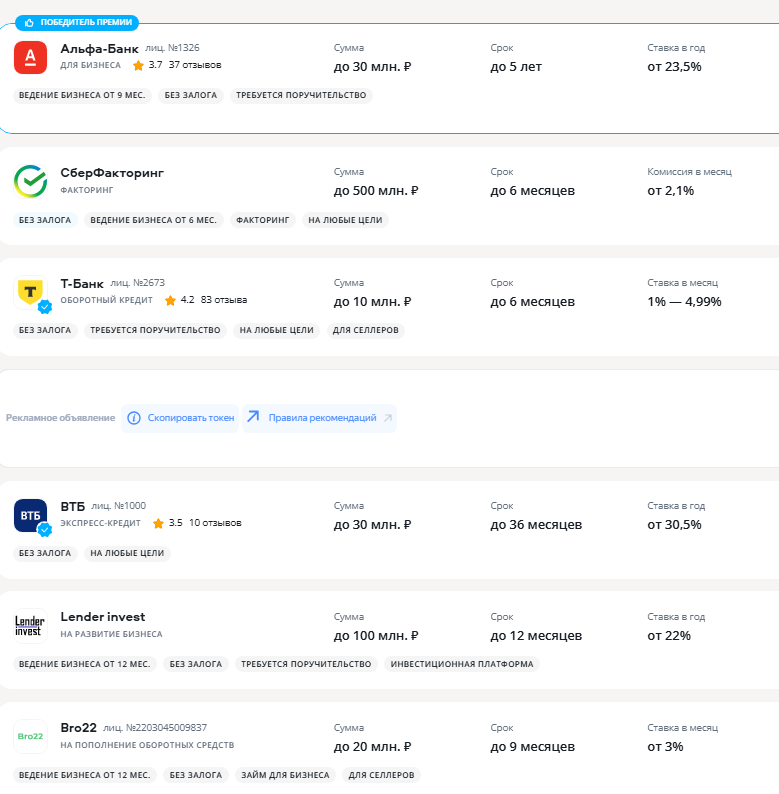

Банки предлагают разные условия для пополнения оборотных средств от стандартных кредитов до участия в прибыли компании. Источник: .

Коммерческая ипотека

Коммерческая ипотека — кредит, который используется для финансирования покупки или рефинансирования долга по коммерческой недвижимости. Этот вид ипотеки полезен для бизнеса, который хочет приобрести офисные здания, склады, торговые площади или другие объекты недвижимости.

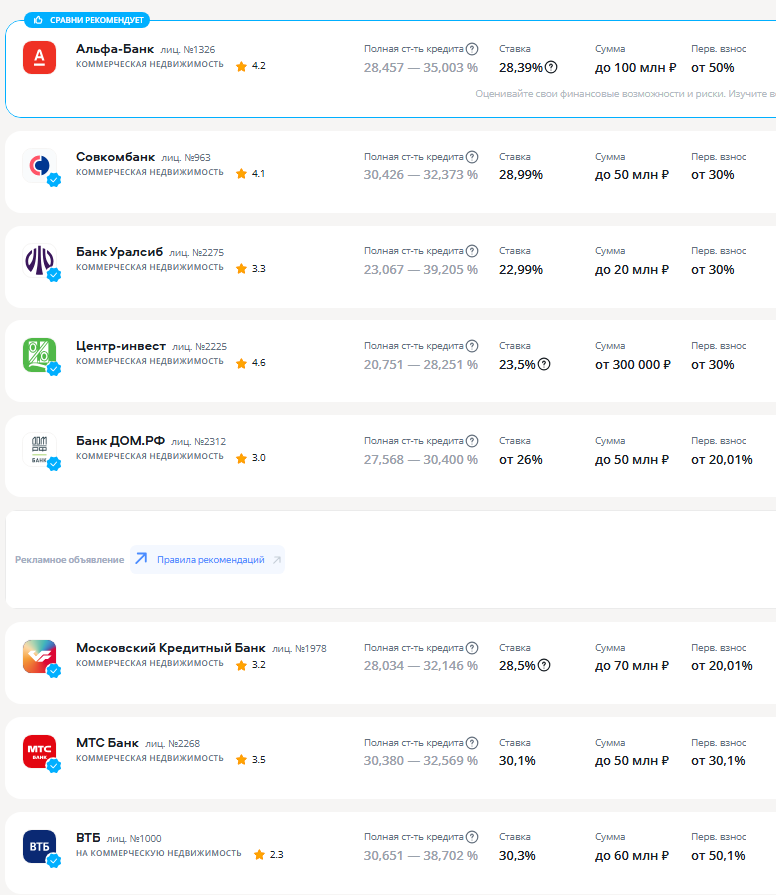

Обычно срок кредита составляет от 5 до 20 лет, а первоначальный взнос колеблется от 15% до 30% от стоимости недвижимости. Процентные ставки могут быть фиксированными или плавающими. Фиксированные ставки обеспечивают стабильность платежей на протяжении всего срока кредита, в то время как плавающие ставки меняются в зависимости от рыночных условий.

На сайте видно, что у ВТБ наибольший процент по коммерческому кредиту для бизнеса 30,3%, а первоначальный взнос составляет от 50,1%.

Разовый заем

Разовый заем — это финансовый инструмент, который позволяет компании получить фиксированную сумму денег на определенный срок для финансирования конкретных нужд. Они имеют определенный срок погашения от нескольких месяцев до нескольких лет. Процент начисляется на всю сумму займа.

Разовый заем используют для финансирования значительных инвестиций, таких как покупка оборудования или расширение бизнеса. Также такой кредит берут для открытия бизнеса в качестве стартового капитала.

Альфа-банк предлагает два вида кредита для бизнеса: обычный займ и проектное финансирование, а Точка и Сбербанк претендуют на часть прибыли компании. Источник: .

Кредиты для ООО

Общество с ограниченной ответственностью (ООО) — одна из распространенных форм ведения бизнеса в России. ООО отвечает по обязательствам только имуществом компании. В нынешних условиях банки рискуют, кредитуя такие предприятия.

Кредиты для ООО часто предлагаются на основе анализа секторальных рисков, что позволяет оценивать кредитоспособность предприятий в различных отраслях. Если компания не может обеспечить займ имуществом, кредитной организации при высокой ключевой ставке выгодно предлагать овердрафт и кредитную линию.

Стандартный кредит для развития бизнеса можно взять только под целевое использование внутри компании. Например, компания может пополнить оборотные или основные фонды, рефинансировать существующий кредит или обновить оборудование и помещение.

Кредиты для ИП

У индивидуальных предпринимателей есть доступ к различным кредитным продуктам. Такой заемщик подкрепляет займ всем своим имуществом в качестве юридического и физического лица. Для заемщика — это большой риск, поэтому перед тем как взять деньги в долг, нужно взвесить все риски. Помимо стандартных кредитных продуктов ИП может претендовать на:

- Микрокредиты. Они позволяют малым бизнесам получать финансирование на старте или в кризисные моменты. Однако ставки по микрокредиту выше, чем в банке, а условия жестче.

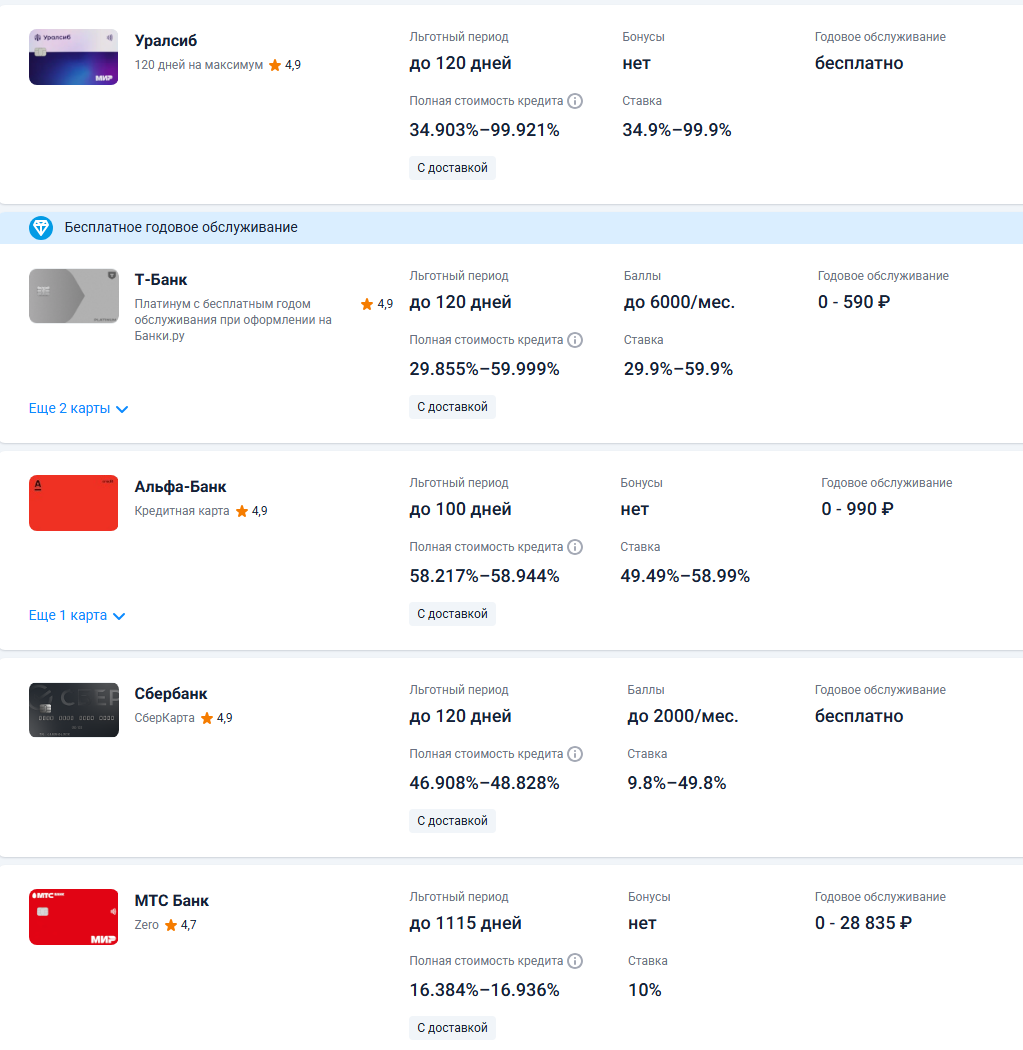

- Кредитные карты для бизнеса. С помощью кредитной карты ИП может эффективно управлять расходами и получать дополнительные бонусы от банка. Кредитные условия не отличаются от обычных кредитных карт для физлиц и используется для небольших займов в текущей операционной деятельности.

подготовил подборку популярных кредитных карт для бизнеса. Заемщик может накапливать баллы и бонусы и пользоваться льготным беспроцентным периодом.

В статье мы разобрали тонкости работы с финансовыми учреждениями.

Льготное кредитование в 2025 году

Льготный кредит для бизнеса выступает мощным инструментом поддержки в 2025 году. Государство продолжит реализовывать программы льготного кредитования, направленные на поддержку малых и средних предприятий, особенно в условиях экономической нестабильности.

Одним из видом льготного кредитования выступает субсидирование кредитных ставок. В данных условиях банк предлагает компании небольшой процентную ставку, а разницу между этой и полной ставками покрывает государство. Как правило такой вид господдержки направлен на реализацию определенных программ, которые пользуются приоритетом для развития экономики. Компания не получит льготу, если она не подойдет к условиям программы.

Рассмотрим основные программы льготного кредитования бизнеса.

Программа 1764. Компания должна соответствовать Минэкономразвития России и относиться к 15 приоритетным отраслям экономики. Максимальная сумма займа 500 млн рублей. Деньги можно потратить на:

- Модернизацию и ремонт оборудования, зданий, производственных мощностей.

- Рефинансирование кредита.

- Строительство.

- Текущую операционную деятельность (выплата зарплаты, закупка сырья, оплата налогов).

Займ выдается на срок до 10 лет, но льготные ставки действуют только первые 5 лет, после чего они вернутся к рыночной стоимости кредита. В данном случае пострадает тот бизнес, который не заложил в будущие расходы по обслуживанию долга максимальные ставки, а надеялся, что проценты будут ниже.

Промышленная ипотека от Минпромторга. Сумма займа также составляет 500 млн рублей. Взять кредит для бизнеса можно на срок не более 7 лет, а деньги потратить на покупку, строительство, модернизацию цехов для малого бизнеса.

. Для этих целей разработана льготная программа для предпринимателей, развивающих новое программное оборудование. Льготная ставка составляет 1%–5%.

Занять у уполномоченного банка можно для реализации проекта от 500 млн рублей до 5 млрд рублей, а для реализации программы или совокупности проектов от 500 млн рублей до 10 млрд рублей. На льготные ставки могут рассчитывать как разработчики IT-проектов, так и заказчики на внедрение российских IT-продуктов.

С другими программами льготного кредитования можно ознакомиться . Также запущена

Поможем определить оптимальный размер кредитной нагрузки

Любой займ несет риск того, что кредитная нагрузка окажется неподъемной для компании или ИП. В условиях высокой ключевой ставки и сложно прогнозируемой политики Центробанка нельзя бездумно подходить к вопросу займа средств в кредитных организациях.

Чтобы избежать чрезмерной долговой нагрузки на бизнес, нужна финансовая модель. С ней бизнес рассчитает точную прибыль и собственный капитал, что поможет выбрать подходящую кредитную программу.

Модель можно построить самостоятельно. Но если хочется более точных расчетов с различными сценариями развития бизнеса, обращайтесь к финансистам ПланФакта. Они составят документ под конкретные параметры бизнеса. Вы сможете еще до займа оценить финансовое состояние и возможности компании, а также избежать банкротства.

наладить финучет

Что в итоге

Кредит — это финансовый инструмент для эффективного развития бизнеса. В условиях высокой ключевой ставки займ стал рисковой операцией. Компания может не выплатить долг и обанкротиться.

Государство предлагает различные программы льготного кредитования бизнеса в ключевых отраслях экономики. Остальные предприятия могут надеяться на точный расчет ожидаемой прибыли и возможностей собственного капитала в покрытии займа.

Компания ПланФакт предлагает помощь финансовых экспертов, которые разработают финансовую модель. С ее помощью можно подобрать наиболее оптимальный кредитный продукт и спрогнозировать прибыль.