Коммерческие расходы: как отражать, анализировать, оптимизировать

- 29.07.25

- 7582

- Читать ≈ 17 минут

Неконтролируемый рост коммерческих расходов может «съесть» существенную часть прибыли бизнеса. Расскажем о том, что это за расходы и как ими управлять.

Неконтролируемый рост коммерческих расходов может «съесть» существенную часть прибыли бизнеса. Расскажем о том, что это за расходы и как ими управлять.

Что такое коммерческие расходы

Коммерческие расходы — это расходы на продвижение и продажу товаров или услуг, не связанные с производством или общим управлением компанией.

Основные категории и примеры статей управленческого учета для коммерческих расходов.

- Маркетинг: рекламные материалы, продвижение в интернете, исследования рынка.

- Продажи: зарплата менеджеров в части, привязанной к объемам и страховые взносы с нее, командировки, услуги связи, комиссии маркетплейсов.

- Логистика: доставка товаров, таможенные пошлины, страхование грузов, расходы на аренду и содержание складов.

Ключевое отличие коммерческих расходов от других категорий — непосредственная связь с процессом продаж. Эти расходы растут вместе с ростом объемов реализации и падают при их снижении.

На административные и производственные расходы колебания продаж напрямую не влияют.

Например, рассмотрим различные виды зарплаты: оклад бухгалтера, сдельный тариф рабочего и процент менеджера по продажам.

Бухгалтер получит фиксированную сумму, вне зависимости, как от результатов производственной деятельности, так и от объема продаж. Его зарплата относится к административным расходам.

Рабочий получает сдельную оплату за выпуск продукции, при этом неважно, продана она, или нет. Это часть производственных расходов.

Менеджер по продажам получит свой процент только, если продукция будет реализована. Эта часть фонда оплаты труда относится к коммерческим расходам.

Как отражать коммерческие расходы в управленческом учете

В первую очередь нужно составить подробный перечень статей затрат. Примеры статей мы привели выше.

Статьи нужно подобрать так, чтобы они в полном объеме охватывали все возможные варианты коммерческих расходов для данного бизнеса. В идеале в структуре затрат статьи «Прочие коммерческие расходы» быть не должно. В крайнем случае она может составлять до 3–5% от общей суммы расходов по данному направлению.

Коммерческие расходы нужно вносить в информационную базу ежедневно, по мере их произведения. Это может быть электронная таблица, но удобнее использовать специальную программу.

Чтобы увеличить скорость и снизить вероятность ошибок при учете коммерческих расходов, целесообразно применять автоматизацию — интеграцию учетной системы с банками, CRM-системами, программами складского учета.

По итогам месяца коммерческие расходы формируют отдельные разделы в двух основных управленческих отчетах: о прибылях и убытках (ОПиУ) и о движении денежных средств (ОДДС). В первом отчете отражаются доходы и расходы методом начисления, а во втором — по факту оплаты.

Для того, чтобы максимально точно определить себестоимость товара или услуги, целесообразно распределить между продуктами все расходы, в том числе и коммерческие.

Если тот или иной коммерческий расход нельзя прямо отнести на конкретный товар или услугу, то его можно распределить по выбранной компанией методике. В качестве базы для распределения используют, например, выручку, объемы в натуральных единицах или прямые расходы.

Пример 1

Мебельная фабрика выпускает два основных вида продукции: кухонные и спальные гарнитуры. Компания представила на выставке оба вида мебели и потратила на участие в ней 300 000 руб. Выручка за месяц проведения выставки от продажи спальных гарнитуров составила 6 млн руб., а от продажи кухонных – 4 млн руб. Затраты на выставку, распределили между продуктами следующим образом:

Зс = 300 000 руб. / (6 млн руб. + 4 млн руб.) х 6 млн руб. = 180 000 руб.

Зк = 300 000 руб. / (6 млн руб. + 4 млн руб.) х 4 млн руб. = 120 000 руб.

Как анализировать коммерческие расходы

Вертикальный и горизонтальный анализ

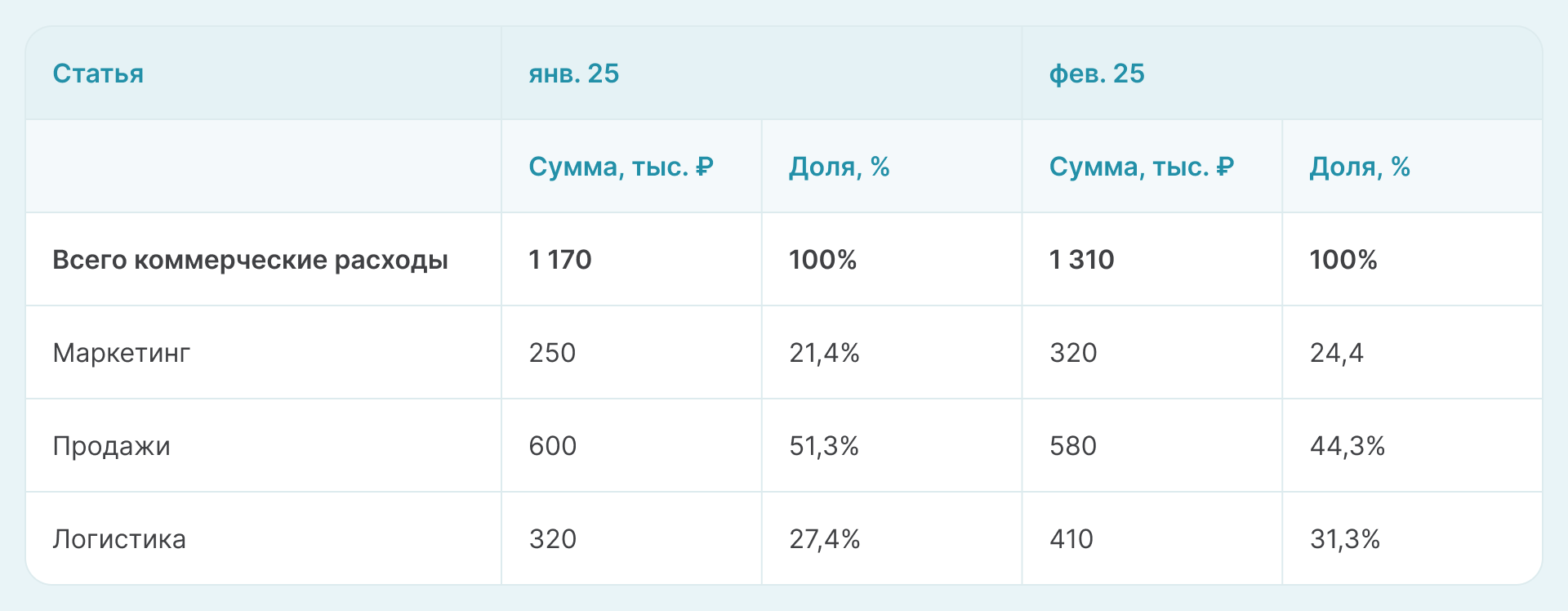

Вертикальный анализ дает возможность определить долю каждого вида коммерческих расходов в их общей сумме.

Горизонтальный анализ — это сравнение нескольких периодов в динамике по общей сумме и доле.

Доля дает понятие о том, какие виды коммерческих расходов существенны для бизнеса. Если какой-то вид расхода стал занимать большую долю, для этого должна быть причина. Например, в таблице, приведенной ниже, в феврале выросла доля расходов на маркетинг и логистику. Это может быть связано с тем, что компания стала активнее работать с покупателями в других регионах.

Пример 2

План-факт анализ

Чтобы объективно оценить отклонения, сравнивать нужно не только абсолютные величины, но и их отношение к выручке.

Необходимо установить порог, после которого следует проводить углубленный анализ причин отклонений, например, 5% или 10% от плана. Негативным может быть не только перерасход, но и необоснованная экономия. Например, недовыполнение плана по вложениям в рекламу в перспективе может привести к спаду продаж.

Пример 3

Как видно из таблицы, по итогам февраля допущен перерасход, как в целом по коммерческим расходам, так и по двум статьям — маркетинг и логистика. Но одновременно выручка компании тоже выросла, поэтому общий норматив коммерческих расходов к выручке был соблюден.

Расчет коэффициентов

Для оценки эффективности затрат на продвижение товаров и услуг существуют специальные коэффициенты. Рассмотрим основные из них.

ROMI (Return on Marketing Investment — окупаемость маркетинговых инвестиций).

ROMI = ((Доход от вложений в маркетинг – Затраты на маркетинг) / Затраты на маркетинг) * 100%

ROMI можно считать, как по бизнесу в целом, так и по отдельным рекламным кампаниям. Чтобы точно соотнести доходы и затраты по каждому направлению, используют специальные инструменты: UTM-метки, аналитику в CRM-системах.

В стабильно работающем бизнесе ROMI должен превышать 100%, в идеале — 150-200% и более. На начальном этапе работы и по новым рекламным компаниям временно может быть и ROMI менее 100%.

Пример 4

Компания потратила на рекламную акцию 250 000 руб. Доход от дополнительно привлеченных клиентов составил 700 000 руб.

ROMI = (700 000 руб. – 250 000 руб.) / 250 000 руб. х 100% = 180%

Данную рекламную акцию можно считать эффективной.

CAC (Customer Acquisition Cost — стоимость привлечения клиента)

CAC = Затраты на привлечение / Количество новых клиентов

Для точного CAC расчета важно учитывать все расходы, связанные с привлечением. Это не только реклама, но и вознаграждение маркетологов, а также часть зарплаты менеджеров по продажам, пропорционально времени, потраченному на новых клиентов. Нужно применять одну и ту же методику от периода к периоду, чтобы обеспечить сопоставимость данных

CAC обычно сравнивают с LTV (Lifetime Value — пожизненная ценность клиента). Показатель LTV отражает доход, который клиент в среднем приносит компании за все время сотрудничества.

Нужно стремиться к тому, чтобы CAC превышал LTV, умноженное на коэффициент не менее 3–4.

Пример 5

Компания за месяц потратила на привлечение новых клиентов 250 000 руб. Было привлечено 40 клиентов. Средний доход от 1 клиента по данным за предыдущий год составил 15 000 руб.

CAC = 250 000 руб. / 40 клиентов = 6 250 руб.

LTV / CAC = 15 000 руб. / 6 250 руб. = 2,4

Таким образом, затраты на привлечение в целом окупаются, но нужно еще поработать над их оптимизацией, либо найти пути повышения LTV.

Также при анализе коммерческих расходов полезно будет рассчитать показатели, связанные с логистикой, например:

- Стоимость доставки 1 заказа, на 1 кг веса или на 1 км расстояния, с учетом специфики деятельности. Этот показатель позволяет сравнивать эффективность разных перевозчиков, маршрутов, типов доставки.

- Доля доставок вовремя. Этот коэффициент отражает качество сервиса, что влияет на лояльность клиентов, в том числе на LTV.

- Уровень повреждений или потерь груза влияет, как на лояльность, так и прямо на расходы компании.

Сегментация клиентов для более эффективного распределения затрат на продвижение.

АBC-анализ по выручке или маржинальному доходу заключается в группировке клиентов или продуктов по следующему принципу.

- Группа A (самые ценные): примерно 20% клиентов/товаров дают примерно 80% выручки/прибыли.

- Группа B (средние): примерно 30% клиентов/товаров дают примерно 15% выручки/прибыли.

- Группа С (наименее ценные): примерно 50% клиентов/товаров дают примерно 5% выручки/прибыли.

Нужно сопоставить затраты на обслуживание клиента или продвижение товара с его группой. Клиенты группы А требуют лучшего сервиса, что может оправдывать более существенные расходы, но и приносят больше прибыли. Не нужно тратить непропорционально много на группу С.

RFM—анализ клиентов заключается в их оценке в баллах по трем параметрам.

- Recency (R): Как давно последняя покупка? (1 балл — давно, 5 баллов — недавно).

- Frequency (F): Как часто покупает? (1 — редко, 5 — часто).

- Monetary (M): Сколько приносит денег? (1 — мало, 5 — много).

В результате каждому клиенту будет присвоен код из 3 букв и 3 цифр, который отражает его ценность для компании. С учетом этого нужно нормировать расходы на работу с ним.

По самым ценным клиентам (R5, F5, M5) — нужно максимально инвестировать в удержание: персональный менеджер, индивидуальные условия сотрудничества. «Уходящих» клиентов (R1, F5, M5) — можно попробовать вернуть с помощью спецпредложений. По «малоценным» клиентам (R1, F1, M1) нужно минимизировать затраты на привлечение и обслуживание.

>29 000 раз

Как оптимизировать коммерческие расходы

Основное правило здесь — оптимизация коммерческих расходов не должна оказывать отрицательного влияния на результаты бизнеса.

Действия, которых лучше избегать:

- Сокращение бюджета на высокоэффективные каналы продвижения с ROMI более 150—200%.

- Отказ от страхования грузов при международных или дорогостоящих перевозках.

- Массовые увольнения ключевых менеджеров по продажам.

- Резкое снижение качества упаковки, ведущее к повреждениям товара.

- Прекращение обслуживания перспективных, но пока не самых прибыльных клиентов (Группа B по ABC-анализу ).

- Экономия на программном обеспечении для аналитики и автоматизации.

Возможные методы оптимизации:

- Пересмотр договоров с транспортными компаниями и поставщиками упаковочных материалов. Для поиска перевозчиков с самыми выгодными условиями удобно использовать специализированные B2B-площадки.

- Консолидация грузов в одном направлении — объединение мелких партий в одну.

- Передача отдельных задач, связанных с продвижением, на аутсорсинг. Это могут быть как разовые задачи (разработка сайта), так и постоянное обслуживание, например, услуги колл-центра или маркетингового агентства.

- Автоматизация, например, в части e-mail и SMS-рассылок.

- Использование чат-ботов и виртуальных ассистентов на основе искусственного интеллекта.

- Оптимизация фонда оплаты труда менеджеров по продажам: система грейдов в зависимости от результатов, повышение доли переменной части.

- Использование данных CRM и систем учета рабочего времени для выявления «узких мест» и избыточности или недостатка персонала.

Как построить систему анализа и контроля коммерческих расходов

Для ежедневного мониторинга удобно использовать интерактивные дашборды (приборные панели) с визуализацией ключевых метрик в реальном времени:

- Финансовые: план-факт по коммерческим расходам (общий и по статьям), доля в выручке с выделением отклонений, превышающих лимиты.

- Маркетинг: ROMI в целом и в разрезе направлений, CAC, LTV.

- Продажи: общая выручка, выручка на менеджера, средний чек.

- Логистика: стоимость доставки заказа или единицы, доля доставок вовремя, уровень потерь.

Удобно, если дашборд предусматривает автоматическое выделение красным цветом критических отклонений и дает возможность «провалиться» до исходных цифр в один-два клика.

Еженедельные отчеты могут включать в себя:

- Отчет по маркетинговой эффективности: ROMI и CAC по текущим кампаниям.

- Выполнение плана продаж в целом и по товарным группам, регионам, менеджерам.

- Логистика: заказы, отгрузки, стоимость доставки, возникшие проблемы.

Ежемесячные или квартальные отчеты, периодичность зависит от масштаба бизнеса:

- Управленческий ОПУ с глубокой детализацией по статьям коммерческих расходов, сравнением с планом, прошлым периодом, расчетом долей.

- Отчет по рентабельности в разрезе продукта категориям, клиентским сегментам (ABC и RFM), каналам продаж. Он покажет куда уходят деньги и где реальная прибыль.

- Отчет по LTV и соотношению LTV/CAC: Эта форма даст понимание долгосрочной ценности клиентов и окупаемости затрат на привлечение.

- План-фактный анализ с объяснением отклонений, указанием ответственных и предпринятых, либо планируемых действий.

Ежегодно нужно проводить аудит коммерческих расходов. Это глубокий анализ «неочевидных» издержек, поиск резервов, проверка адекватности классификации расходов, сравнение со среднеотраслевыми данными и основными конкурентами, если есть такая возможность.

прибыли в бизнесе

Разработан финансовыми экспертами ПланФакта

Коротко об управлении коммерческими расходами

Эффективное управление расходами основано на точном учете и подробном анализе.

Вертикальный, горизонтальный, план-факт анализ и расчет показателей ROMI, CAC, LTV помогают понять, какие расходы работают на прибыль, а какие ее снижают. ABC/RFM-анализ даст возможность эффективно распределять ресурсы.

Оптимизация — это не просто снижение расходов. Приоритет здесь — повышение эффективности. Можно пересмотреть договоры, активно использовать автоматизацию, передать часть процессов на аутсорсинг. Но важно избегать шагов, которые негативно повлияют на продажи.

Интерактивные дашборды, автоматизированные уведомления и регулярная отчетность сделают управление расходами предсказуемым и контролируемым.

Цель управления коммерческими расходами — рост прибыли, а не просто сокращение цифр. Все действия в итоге должны быть направлены на увеличение рентабельности и повышение финансовой устойчивости бизнеса.