Управленческий учет на производстве

- 26.04.24

- 7915

- Читать ≈ 12 минут

Содержание статьи

1. Специфика ведения управленческого учета на производстве

2. Методы бюджетирования

3. Методы управленческого учета

4. Сложности внедрения управленческого учета на производстве

5. Главное для бизнеса

Рассказываем об особенностях управленческого учета на производстве, его основных методиках, а также проблемах, с которыми может столкнуться компания.

Специфика ведения управленческого учета на производстве

Для производственного учета одна из основных задач — это определение себестоимости единицы готовой продукции. При этом на производственных предприятиях нередко выпускают десятки, сотни и даже тысячи различных видов изделий. А для изготовления каждого вида требуются различные виды сырья и материалов, номенклатура которых также содержит множество наименований. Поэтому при построении системы управленческого учета важно правильно применять методики, исходя из особенностей конкретной продукции и организации производства в целом. Система управленческого учета включает в себя не только собственно учет, но и бюджетирование. Поэтому рассмотрим, какие основные методы применяются на каждом из этапов.

Методы бюджетирования

Экспертный метод. Специалисты компании определяют плановые показатели на основе своих профессиональных знаний.

Метод экстраполяции. Фактические результаты деятельности компании переносятся на будущее. При необходимости используют поправочные коэффициенты, например, прогнозируемый уровень инфляции

Нормативный метод. Расходы определяются в пределах нормативов, исходя из запланированных доходов или объемов выпуска. Нормативы могут быть установлены, как на основе фактических показателей предыдущих периодов, так и с учетом особенностей технологии и требований законодательства.

Балансовый метод. Это сопоставление расходования ресурсов и их источников. Проще говоря — чтобы потратить деньги или другие ресурсы, их надо сначала где-то взять. Источником может быть текущая выручка, накопления, кредиты и другие виды долговых обязательств, средства учредителей.

Как правило, при планировании используется не один какой-либо метод, а сразу несколько.

Например, сначала нужно определить будущую выручку. Для этого служба маркетинга компании оценивает перспективы спроса на ее продукцию с помощью экспертной оценки. Такую оценку выручки можно провести, как на основе экстраполяции, так и без учета прошлых данных, если предполагается, что условия работы в будущем существенно изменятся.

Также следует привлечь специалистов производственных служб, так как они должны определить, хватит ли мощностей компании на выпуск запланированных объемов продукции.

Далее нужно запланировать расходы. Для этого применяют следующие методы в зависимости от вида расходов:

1. Нормативный — расходы каждого вида определяют как проценты от запланированной выручки. Этот метод подходит для видов расходов, которые зависят от объемов. Например, материалы для производства или сдельная зарплата рабочих.

2. Метод экстраполяции — для тех расходов, которые не зависят от выручки, но могут измениться в следующем периоде. Например, компания арендует офис, и арендодатель сообщил, что со следующего года тариф вырастет на 10%.

Когда доходы и расходы понятны, их сопоставляют и выводят прогнозный финансовый результат. Это уже балансовый метод. Иногда первый вариант бюджета получается убыточным, тогда нужно повторно проанализировать ситуацию и скорректировать показатели. Например, есть резервы для роста выручки, или можно оптимизировать затраты.

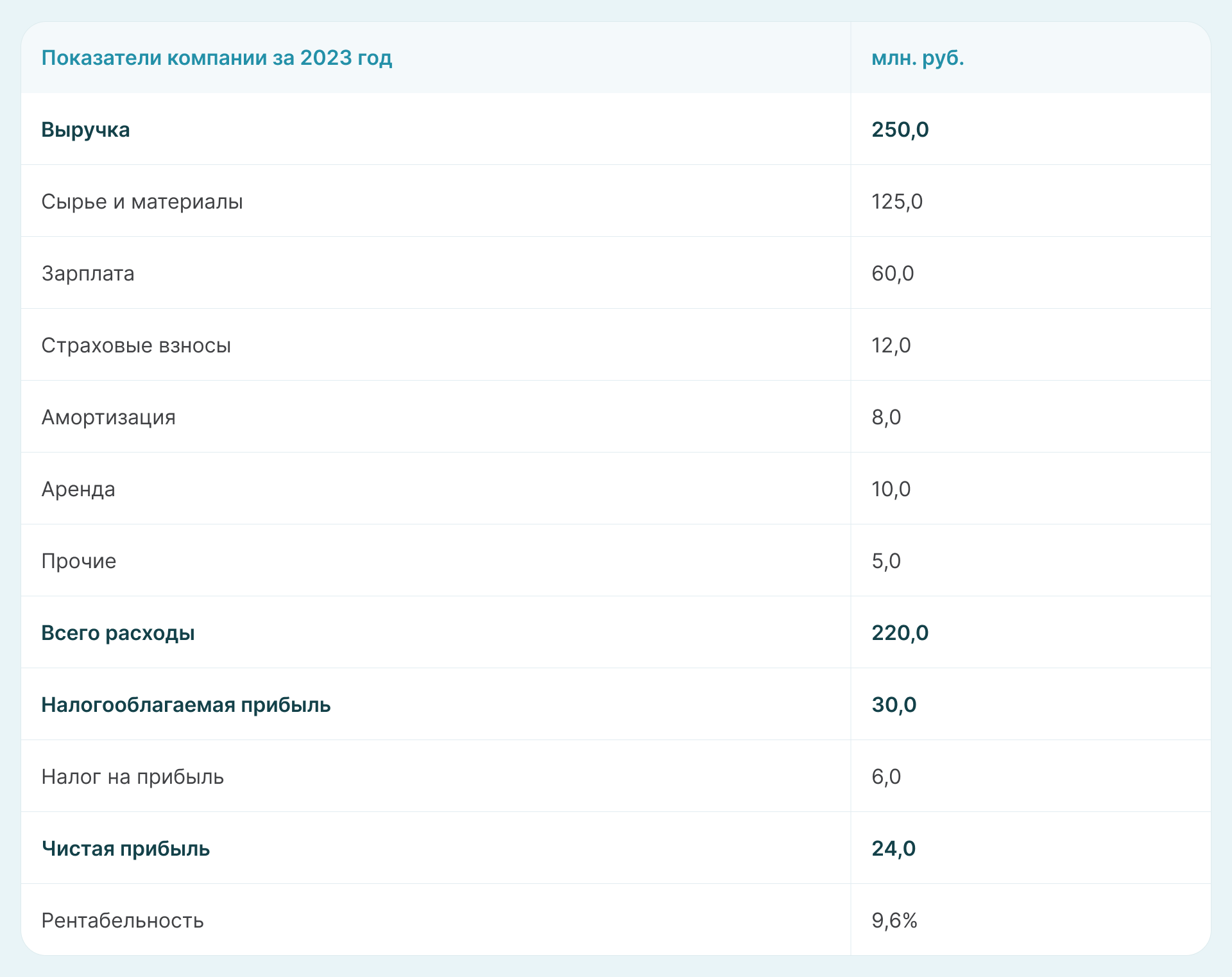

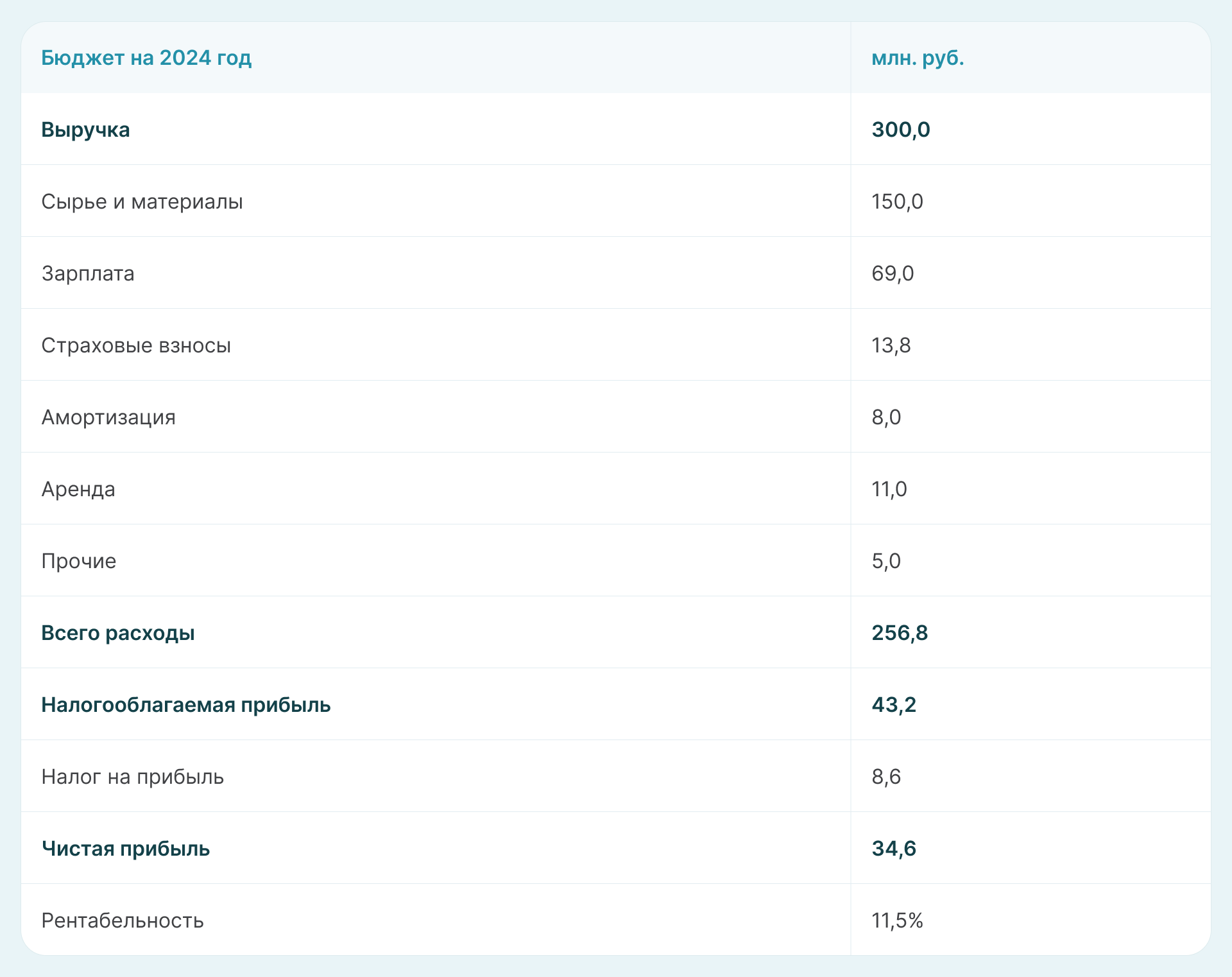

Пример:

Исходные данные для формирования бюджета на 2024 год следующие:

1. Собственник бизнеса поставил задачу в 2024 году увеличить выручку на 20%. Отдел маркетинга и производственники подтвердили, что это достижимо. Доля материальных затрат в выручке при этом останется прежней.

2. Принято решение проиндексировать зарплату на 15%.

3. Арендодатель сообщил о повышении с начала 2024 года арендной платы на 10%.

Плановые показатели на 2024 год:

1. Выручка: 250 млн руб. х 1,2 = 300 млн руб.

2. Материалы: 125 млн руб. / 250 млн руб. х 300 млн руб. = 150 млн руб.

3. Зарплата: 60 млн руб. х 1,15 = 69 млн руб.

4. Взносы: 12 млн руб. х 1,15 = 13,8 млн руб.

5. Амортизация: 8 млн руб. — без изменений.

6. Аренда: 10 млн руб. х 1,1 = 11 млн руб.

7. Прочие: 5 млн руб. — без изменений.

Получается, что у компании должны вырасти не только абсолютные показатели выручки и прибыли, но и рентабельность. Таким образом, если бюджет будет исполнен, то эффективность бизнеса вырастет.

О том, как реализовано бюджетирование в сервисе ПланФакт читайте в статье.

Методы управленческого учета

В зависимости от объектов учета

Позаказный. В этом случае все затраты собираются по каждому заказу отдельно. Такой вариант обычно применяют, когда изделия каждого вида изготавливают по одной штуке, или мелкими партиями. Например, это может быть машиностроение.

Попередельный. Метод удобно применять при непрерывном производстве, когда продукция в процессе изготовления проходит несколько этапов обработки — переделов. В этом случае затраты учитывают отдельно по каждому этапу, а затем суммируют. Например, попередельный метод применяют предприятия химической промышленности.

Попроцессный. В этом случае затраты учитывают на весь производственный процесс в целом. Чтобы выяснить себестоимость единицы, нужно разделить общие затраты на объем выпуска в штуках. Попроцессный метод хорошо подходит для массового производства.

По классификации затрат

По прямым затратам (директ-костинг). При этом методе управленческого учета в себестоимость включаются только переменные затраты, т.е. те, которые зависят от объемов выпуска. Для производства это, например, сырье и материалы.

Постоянные затраты не зависят от выручки. Например, аренда или зарплата офисных сотрудников. Их при использовании директ-костинга списывают общей суммой в конце периода.

Основное преимущество директ-костинга — это упрощение учета. Поэтому компания может оперативнее управлять ценами при изменениях на рынке или внутри самой организации.

Также директ-костинг позволяет легко получить исходные данные для расчета точки безубыточности — минимального объем выпуска, при котором компания работает «в ноль».

Однако в этом случае организация не видит полную себестоимость продукции. Есть риск ошибиться при ценообразовании и установить цены, недостаточные для покрытия всех затрат бизнеса.

Кроме того, при директ-костинге не учитывается то, что часть произведенной продукции может остаться на складе. Постоянные затраты будут списаны вне зависимости от объемов реализации, что может привести к занижению финансового результата.

По полным затратам. Здесь в себестоимость продукции входят все затраты компании. В рамках этого метода их делят на прямые и косвенные. Прямые затраты можно непосредственно отнести на конкретный вид продукции, а косвенные — нельзя.

Чтобы определить полную себестоимость, косвенные затраты распределяют между видами продукции по выбранной организацией методике, например, пропорционально выручке, прямым затратам или затратам труда.

Преимущество управленческого учета по полным затратам в том, что здесь компания видит полную себестоимость продукции, а значит цены можно определять более точно.

Недостаток — более высокая трудоемкость этого метода. Кроме того, здесь есть риск ошибиться при выборе базы распределения косвенных расходов.

Подробнее о сравнении двух этих методов учета затрат читайте в статье.

Сложности внедрения управленческого учета на производстве

Проблемы при формировании бюджетов. Особенно это касается компаний со значительным количеством видов продукции. Любые изменения по каждой из множества позиций будут влиять на финансовый результат и могут привести к отклонению от плановых показателей. Это может быть изменение рыночных цен на саму продукцию или исходное сырье, внедрение новых технологий, корректировка ассортимента.

Ошибки при выборе метода управленческого учета. Метод должен соответствовать специфике производства и давать руководству компании необходимые данные для принятия управленческих решений. В частности, для ценообразования нужна достоверная и актуальная информация о себестоимости всех видов производимой продукции.

Неверное определение степени детализации учета. Выше мы говорили, что номенклатура готовой продукции и материалов может составлять сотни и тысячи позиций. На практике далеко не всегда нужна точная информация вплоть до отдельных деталей. Но нужно правильно выбрать, насколько подробно вести учет, чтобы не пропустить ничего важного.

Главное для бизнеса

1. Одна из основных задач для производственного учета — определение себестоимости единицы готовой продукции.

2. Система управленческого учета на производстве включает в себя не только сам учет, но и бюджетирование. Оно помогает определить, к чему бизнесу нужно стремиться.

3. Есть 3 основных метода бюджетирования: экспертный, нормативный, балансовый и метод экстраполяции. При планировании обычно используют сразу несколько подходов.

4. Выбор метода управленческого учета на производстве зависит от объектов учета и классификации затрат.