Накладные расходы: что такое и как рассчитать

- 12.05.25

- 15535

- Читать ≈ 9 минут

Мы — онлайн-сервис финансового учета ПланФакт. Помогаем бизнесу больше зарабатывать, меньше тратить и предотвращать кассовые разрывы. В статье рассказываем о накладных расходах: из чего они состоят, как их считать и управлять ими.

Содержание статьи

1. Что такое накладные расходы

2. Зачем учитывать накладные расходы и как это делать

3. Как нормировать накладные расходы

4. Как снизить накладные расходы

5. Коротко о накладных расходах

Что такое накладные расходы

Накладные расходы — это все виды расходов, которые связаны с обеспечением деятельности компании в целом.

К накладным расходам относятся, в частности:

- аренда офиса или склада;

- коммунальные платежи;

- зарплата управленческого персонала;

- маркетинг;

- канцтовары.

Накладные расходы еще называют косвенными или условно-постоянными.

Косвенными — потому что их нельзя напрямую отнести на конкретные направления деятельности или виды продукции. Но при необходимости эти расходы можно распределить. О том, зачем и как это сделать — расскажем далее.

Условно-постоянными — потому, что этот вид расходов напрямую не зависит от выручки, хотя в некоторой степени и меняется вместе с ней.

Например, обороты компании выросли в 1,5 раза и поэтому в штат добавили еще одного бухгалтера и одного специалиста по логистике. Таким образом, увеличились и накладные расходы в части зарплаты. Но этот рост в процентах получился существенно меньше, чем рост выручки.

В управленческом отчете накладные расходы находятся между маржинальной и операционной прибылью. Вместе с прямыми расходами они составляют общие расходы компании по основной деятельности.

Зачем учитывать накладные расходы и как это делать

Если считать только прямые расходы, то компания может неправильно определить цену на свои товары или услуги и в итоге получить убыток.

Кроме того, именно при анализе накладных расходов нередко можно найти резервы для экономии. Например, это могут быть представительские расходы, некоторые виды информационных услуг, содержание автомобилей.

В зависимости от порядка учета накладных расходов, для расчета себестоимости применяют один из двух способов:

1. Директ-костинг, когда себестоимость товаров или услуг считают только по прямым расходам. В этом случае накладные расходы учитывают одной суммой лишь при определении итогового финансового результата.

2. Полное поглощение расходов, когда на каждый продукт распределяют не только прямые, но и накладные расходы.

Директ-костинг упрощает расчеты. Его удобно применять, когда прямые расходы составляют основную долю в структуре себестоимости, а накладные невелики и мало изменяются от периода к периоду.

Однако при существенной доле косвенных расходов лучше распределять их по видам товаров или услуг. В противном случае вероятны ошибки при ценообразовании.

Если выбран вариант с распределением расходов, то важно правильно выбрать базу в соответствии с особенностями деятельности.

Например, при выпуске продукции с высокой материалоемкостью удобно будет распределять накладные расходы пропорционально стоимости списанных материалов. А если компания оказывает услуги, и прямые расходы в основном состоят из зарплаты, то лучше использовать в качестве базы для распределения вознаграждение исполнителей.

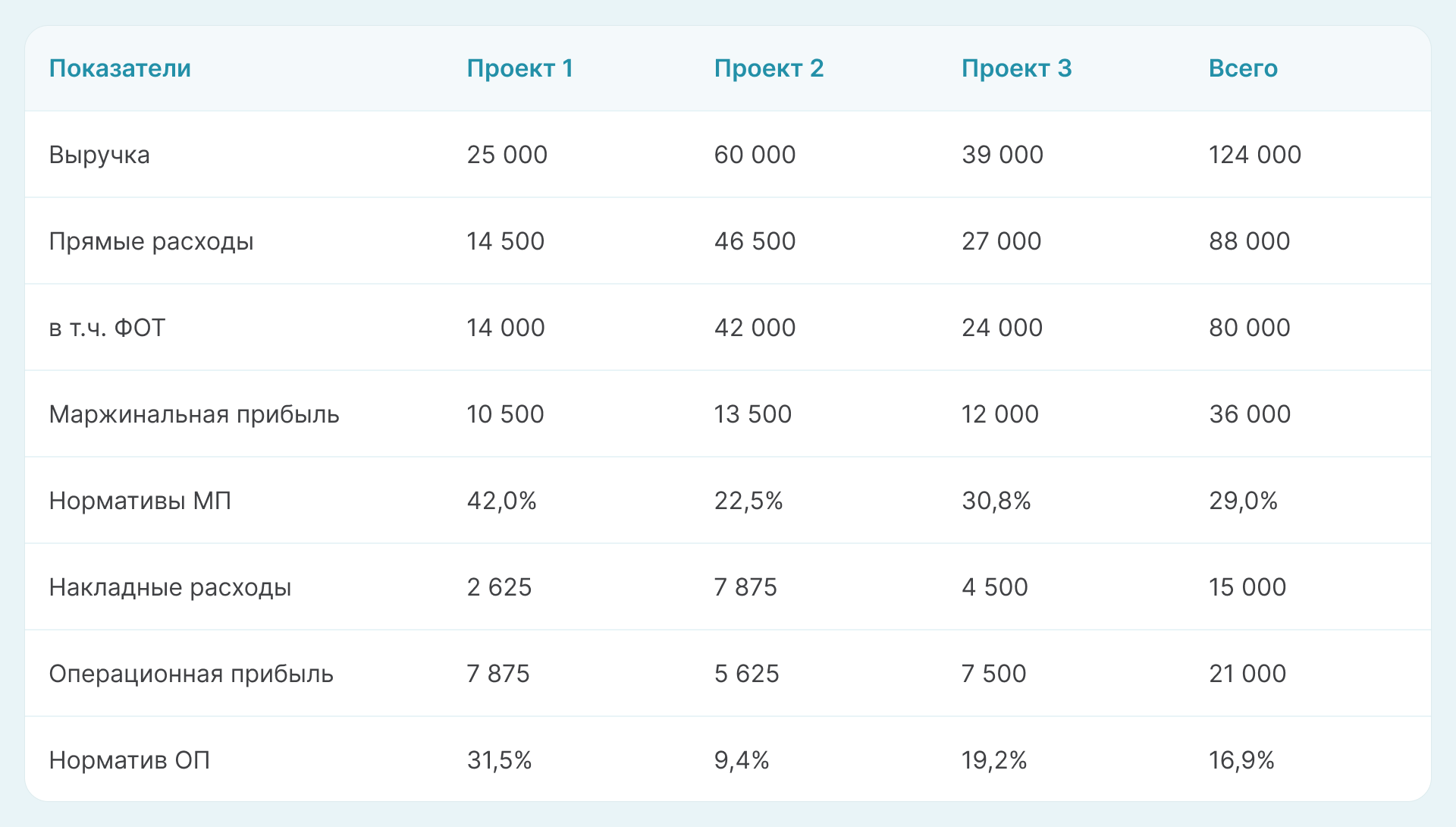

Пример 1

Консалтинговая компания ведет три проекта. Основную долю в прямых расходах по каждому проекту занимает фонд оплаты труда сотрудников (ФОТ), поэтому накладные расходы решили распределить пропорционально ему. Результаты расчета приведены в таблице.

Из таблицы видно, что у проекта 2 получилась минимальная доходность. Возможно, есть смысл пересмотреть расценки по нему.

Как нормировать накладные расходы

Официальные нормативы накладных расходов утверждены только для отдельных отраслей, например, строительства или медицины.

Большинство организаций разрабатывает эти нормативы самостоятельно на основании своих фактических данных и планов по развитию деятельности.

В общем случае нужно стремиться к тому, чтобы отношение накладных расходов к выручке от периода к периоду оставалось на одном уровне или снижалось. Временный рост норматива накладных расходов допустим только в особых случаях: выход на новые рынки, расширение производства.

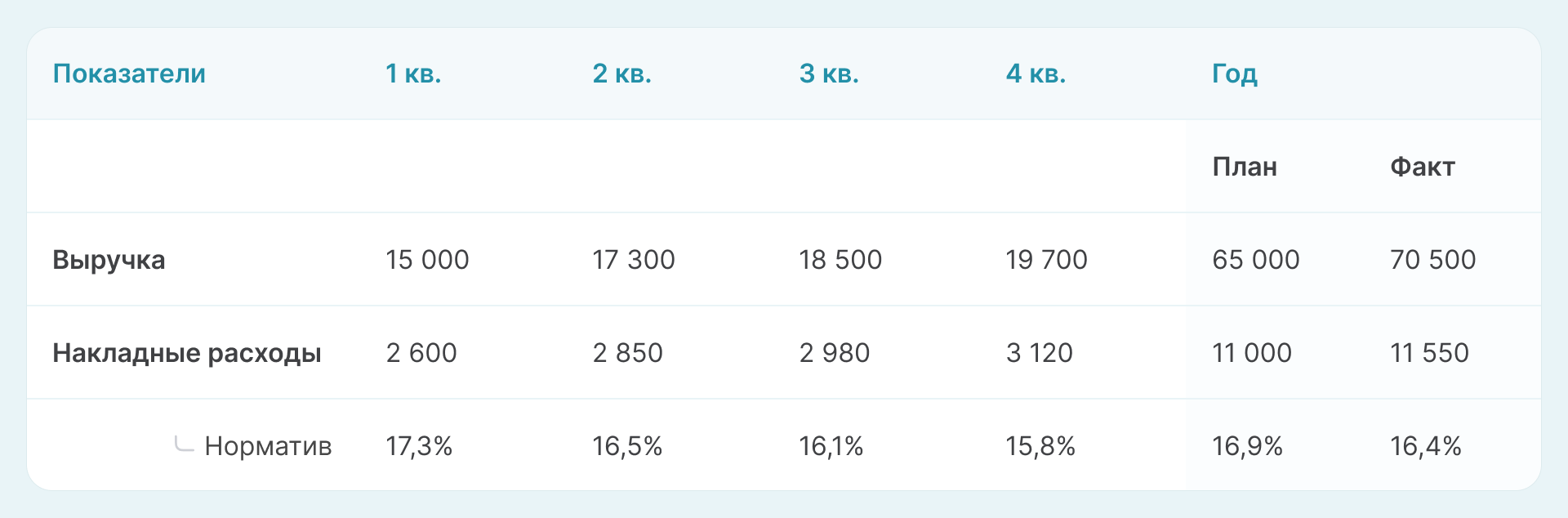

Пример 2

В таблице приведен поквартальный анализ норматива накладных расходов.

Из таблицы видно, что у компании от квартала к кварталу растет как выручка, так и накладные расходы. Но темпы роста выручки выше, поэтому норматив накладных расходов снижается. Абсолютная величина накладных расходов за год превышает плановую, но норматив — ниже, чем указан в плане.

У данной компании нет существенных проблем с управлением накладными расходами, но нужно обратить внимание на их рост в абсолютном выражении.

Как снизить накладные расходы

Для каждой статьи накладных расходов можно применить свои методы оптимизации, например:

1. Аренда: перевести часть сотрудников на удаленку, если есть возможность — переехать в район с более низкими ставками аренды.

2. Расходы на персонал: повысить уровень автоматизации бизнес-процессов, передать на аутсорсинг непрофильные направления, например, ведение учета.

3. Маркетинг: отключить неэффективную рекламу, по возможности использовать бесплатные каналы продвижения.

4. Транспорт: если корпоративный автомобиль нужен не постоянно, то возможно лучше его продать, а при необходимости пользоваться каршерингом.

Для постоянного управления накладными расходами необходимо наладить систему контроля:

1. Сформировать бюджет с допустимым уровнем накладных расходов, например, 20% от выручки.

2. На основании бюджета утвердить лимиты по отдельным статьям: командировки, связь, канцтовары.

3. Не реже, чем раз в квартал, проводить подробный анализ накладных расходов и выяснять причины отклонений от плана.

При оптимизации накладных расходов важно не переусердствовать, чтобы это не оказало отрицательное влияние на бизнес. Например, если просто сократить расходы на рекламу без учета эффективности каналов продвижения, то потери от спада продаж могут существенно превысить экономию.

учета в компании

6 шагов до порядка в деньгах

Коротко о накладных расходах

К накладным относят расходы, которые нужны не для конкретного продукта, а для бизнеса в целом: зарплата руководства, аренда, маркетинг.

В зависимости от специфики деятельности накладные расходы можно учитывать одной суммой или распределять между продуктами.

При контроле за накладными расходами важно не допускать роста их доли в выручке.

Методы оптимизации нужно применять с учетом специфики каждого расхода и так, чтобы не навредить бизнесу в целом.