Кредит или прибыль: что выгоднее для развития бизнеса

- 14.05.25

- 3087

- Читать ≈ 8 минут

Выбор между кредитом и прибылью компании для вложения в развитие бизнеса зависит от разных факторов, например, от финансового состояния фирмы. В статье рассказываем о плюсах и минусах использования кредита и прибыли, а также какие бывают альтернативные финансовые источники для инвестирования в бизнес.

Содержание статьи

1. На какие цели развития бизнеса использовать дополнительные деньги

2. Плюсы и минусы использования прибыли и кредита для развития бизнеса

3. Когда выгодно использовать кредит для развития бизнеса

4. Какие есть альтернативы кредиту и прибыли для развития бизнеса

5. Что в итоге

На какие цели развития бизнеса использовать дополнительные деньги

Средства с прибыли компании или кредитные деньги можно использовать на разные цели развития бизнеса.

Увеличение продаж. Деньги идут на поиск, найм и зарплату новым сотрудникам в отдел продаж. Также средства вкладывают в привлечение клиентов через рекламу и другие маркетинговые активности.

Масштабирование компании. Например, открывают представительства или филиалы в новых городах и регионах. Так ИП или компания реализовывают свои товары большему числу покупателей.

Расширение производства. Бизнес вкладывает деньги в покупку нового оборудования или технологических линий, чтобы увеличить количество выпускаемого продукта.

Закупка товара. Например, продавец на маркетплейсе заранее приобретает больше продукта. В сезонное время предприниматель получает максимальную прибыль от реализаций.

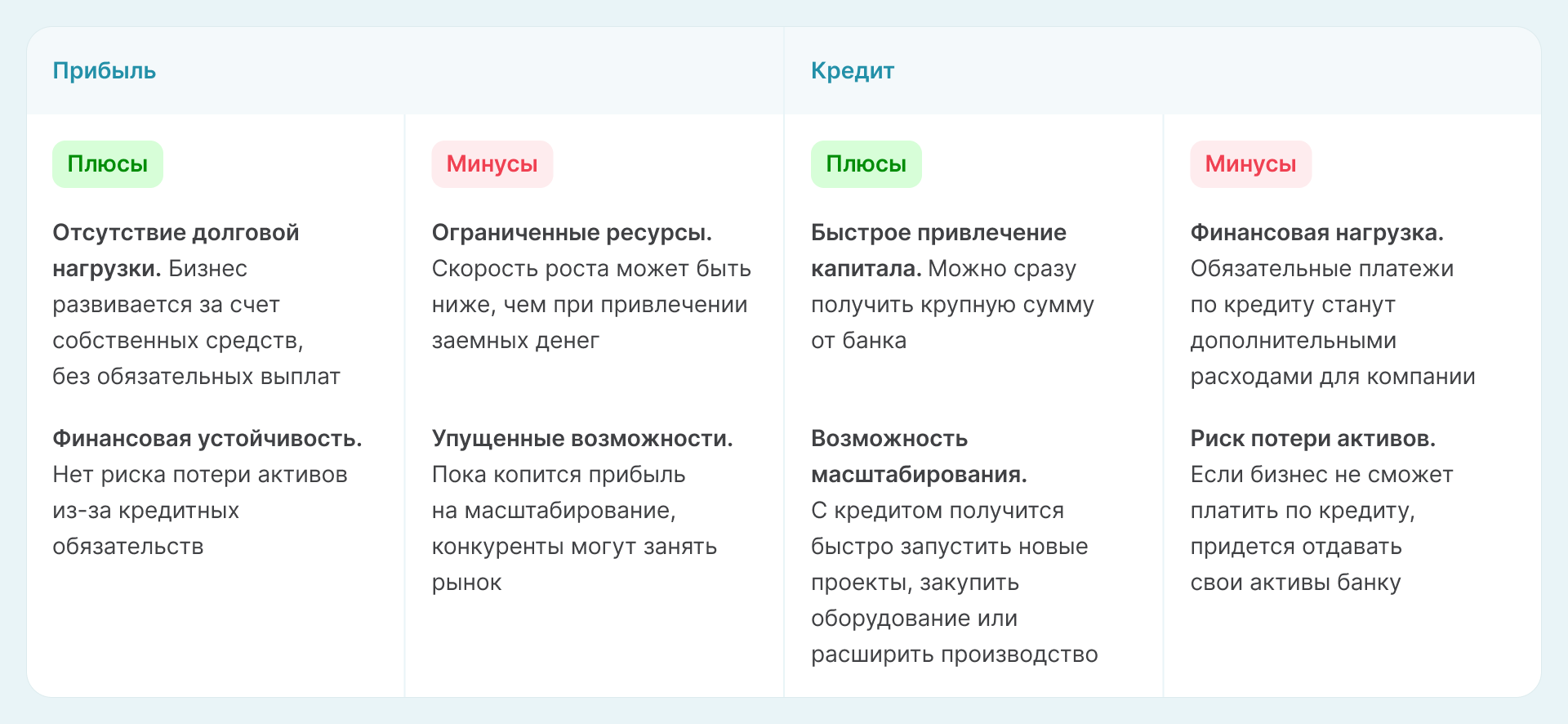

Плюсы и минусы использования прибыли и кредита для развития бизнеса

Собрали информацию в таблицу.

Когда выгодно использовать кредит для развития бизнеса

Кредит можно брать, если у бизнеса есть постоянная прибыль, которая покроет расходы на обеспечение кредита — выплат основного долга и процентов. Покажем на примере, как будет развиваться бизнес, если использовать только прибыль или прибыль вместе с кредитными деньгами.

Допустим, у Сергея компания по производству светодиодных лампочек. Предприниматель вложил в бизнес 10 млн рублей. Каждый год предприятие приносит 35% чистой прибыли, которую Сергей вкладывает обратно в бизнес.

Расчет дохода за 3 года.

1 год: 10 000 000 + 35% = 13 500 000 ₽

2 год: 13 500 000 + 35% = 18 225 000 ₽

3 год: 18 225 000 + 35% = 24 603 750 ₽

Рассмотрим вариант, при котором Сергей на второй год работы взял кредит. Условия: 5 млн рублей на 12 месяцев под 21% годовых. Предприниматель вложил деньги в расширение производства. Чистая выручка компании выросла до 45%. За год Сергей должен вернуть банку 5 589 875 рублей — основной долг вместе с процентами.

Расчет дохода за 3 года с учетом вложенных денег от кредита.

1 год: 10 000 000 + 35% = 13 500 000 ₽

2 год: ((13 500 000 + 5 000 000) + 45%) − 5 589 875 = 21 235 125 ₽

3 год: 21 235 125 + 45% = 30 790 931 ₽

На примере видно, что с кредитом компания будет развиваться быстрее и получит больше прибыли во втором и третьем годах.

Рассчитывать плановые денежные показатели лучше всего в финансовой модели. По документу получится понять, хватит ли бизнесу средств из прибыли, чтобы выплачивать кредит. Эксперты ПланФакта помогут построить подходящую финмодель. В ней увидите показатели выплат по кредиту и другие денежные параметры, например, текущую прибыль бизнеса и прогноз на год вперед.

прибыли в бизнесе

Разработан финансовыми экспертами ПланФакта

Какие есть альтернативы кредиту и прибыли для развития бизнеса

Кроме средств с прибыли компании или кредита, для вложения в бизнес можно использовать деньги инвестора, факторинг и государственные гранты.

Инвестор. С партнером нужно обговорить условия и риски. Например, если вложения увеличат масштаб компании или прибыль, часть ее отдать инвестору. Если прибыли не будет, возврат долга согласовать беспроцентным.

Факторинг. Это услуга, по которой поставщик получает деньги от третьей стороны сразу после отгрузки товара клиенту. Когда приходит оплата от покупателя, продавец переводит средства вместе с процентами третьей стороне.

Допустим, компания «Стройка» продает ИП Васильеву материалы для ремонта. Условие: отсрочка платежа 30 дней. У «Стройки» есть договор с фирмой «ФинСтартСервис» на услуги факторинга.

«Стройка» продала ИП Васильеву товары на сумму 500 000 рублей по одной отгрузке. Поставщик предоставляет «ФинСтартСервису» подписанные «Стройкой» и ИП Васильевым бухгалтерские документы по этой реализации. Финансовая компания в течение одного дня перечисляет 90% от суммы продажи — 450 000 рублей. Когда ИП Васильев переведет деньги «Стройке» за отгрузку, компания возвратит долг «ФинСтартСервису» вместе с процентами.

Услугу факторинга выдают банки и другие финансовые организации. Например, у есть свои условия факторинга для бизнеса. Чтобы получить деньги, нужно предоставить выписку из банка и универсальный передаточный документ (УПД), подписанный поставщиком и покупателем

Государственные гранты. Например, для предпринимателей и компаний из сельского хозяйства есть различные гранты. Некоторые из них: «Агропрогресс», «Агротуризм» или «Агростартап».

Читайте в статье ПланФакта, гранты и субсидии для сельского хозяйства.

Что в итоге

Деньги с прибыли или кредита можно использовать на разные цели развития бизнеса, например, для масштабирования компании, увеличения продаж, расширения производства и закупки товара.

Плюсы использования прибыли: отсутствие долговой нагрузки и финансовая устойчивость. Из минусов, например, могут быть ограниченные ресурсы.

При вложении кредитных денег в развитие бизнеса есть свои плюсы, например, быстрое привлечение капитала и возможность масштабирования. Но бывают и минусы: дополнительная финансовая нагрузка на компанию и риск потери ее активов.

Кредит можно брать, если у бизнеса есть постоянная прибыль, которая покроет расходы на выплату долга и процентов по нему.

Вместо прибыли и кредита для развития бизнеса можно использовать деньги инвестора, факторинг и государственные гранты.