Когда кредит – инструмент развития, а когда – вред для бизнеса

- 23.10.25

- 3572

- Читать ≈ 12 минут

В современном мире кредит стал неотъемлемой частью финансовой жизни как частных лиц, так и бизнеса. Для многих компаний заемные средства – это не просто способ «перехватить» деньги до ближайших поступлений от клиентов, а мощный инструмент для роста и развития. Однако, неправильное использование может привести к серьезным проблемам, ставя под угрозу само существование компании.

Давайте разберемся, когда кредит становится локомотивом бизнеса, а когда – его тормозом.

Содержание статьи

1. Условия для успешного использования кредита

2. Когда заемные средства играют положительную роль

3. Когда кредит создает излишнюю финансовую нагрузку

4. Эффект финансового рычага: как понять, стоит ли брать кредит

5. Резюмируем

Условия для успешного использования кредита

- Четкое понимание цели. Заемные средства берутся не «просто так», а под конкретный, просчитанный проект.

- Реалистичный бизнес-план. Способность компании генерировать достаточный доход для погашения кредита и получения прибыли.

- Умеренные процентные ставки. Стоимость кредита должна быть конкурентной и не чрезмерной.

- Соответствие сроков. Срок кредита должен соответствовать срокам окупаемости инвестированного капитала.

- Финансовая устойчивость. Кредит не должен становиться источником главной проблемы, а дополнять существующие финансовые ресурсы.

Когда заемные средства играют положительную роль

Инвестиции в рост и развитие. Это самая очевидная и эффективная причина привлечения кредита. Если у компании есть перспективный проект, который требует значительных вложений — покупка нового оборудования, расширение производственных мощностей, открытие новых филиалов, выход на новые рынки — кредит может стать ключом к реализации этих планов. Главное условие — окупаемость инвестиций должна превышать стоимость кредита.

Пополнение оборотного капитала. Сезонный бизнес, крупные закупки сырья или комплектующих, длительные производственные циклы — все это может создавать временный дефицит оборотных средств. Кредит, взятый для поддержания платежеспособности и бесперебойной работы, помогает избежать кассовых разрывов и сохранить динамику бизнеса. Важно, чтобы оборот, который генерируется за счет этих средств, был достаточным для покрытия процентов и основного долга.

Модернизация и технологическое обновление. В условиях быстро меняющихся технологий, устаревшее оборудование может значительно снизить конкурентоспособность. Кредит на модернизацию позволяет внедрить более эффективные процессы, снизить издержки, повысить качество продукции или услуг, без изъятия средств из оборота компании. Это долгосрочная инвестиция, которая, как правило, окупается за счет роста производительности и снижения себестоимости.

Стратегические приобретения (M&A). Покупка других компаний, которые усиливают рыночные позиции, расширяют продуктовый портфель или дают доступ к новым технологиям, часто требует привлечения внешнего финансирования. Кредит здесь является инструментом для ускорения достижения стратегических целей.

Использование льготных программ. Государственные программы поддержки бизнеса, льготное кредитование для определенных отраслей или проектов могут сделать заемные средства очень привлекательными. В таких случаях стоимость кредита значительно ниже рыночной, что увеличивает шансы на его окупаемость.

Когда кредит создает излишнюю финансовую нагрузку.

Не все кредиты ведут к процветанию. Существует немало ситуаций, когда заемные средства становятся причиной финансовых проблем и даже банкротства. Разберем некоторые из них.

Покрытие убытков и текущих расходов. Это, пожалуй, самый опасный сценарий. Если компания берет кредит, чтобы «залатать дыры» в бюджете, покрыть операционные убытки или просто выплатить зарплату, это свидетельствует о глубоких системных проблемах. Такой кредит не решает первопричину убытков, а лишь оттягивает неизбежное, увеличивая долговую нагрузку.

Необоснованные инвестиции. Когда кредит берется под проект, который не прошел должную проверку, имеет сомнительную рентабельность или не соответствует рыночным реалиям, это прямой путь к убыткам. Неудачные инвестиции, провальные стартапы, которые финансировались за счет кредита, могут привести к потере всех вложенных средств.

Чрезмерная кредитная нагрузка. Даже если инвестиции перспективны, слишком большой объем заемных средств при недостаточном объеме собственных может поставить компанию в уязвимое положение. Высокие ежемесячные платежи по кредиту могут истощать оборотный капитал, сделать компанию негибкой и неспособной реагировать на изменения рынка.

Высокие процентные ставки. Когда процентная ставка по кредиту оказывается выше, чем ожидаемая рентабельность инвестиций, или значительно превышает среднюю норму прибыли в отрасли, такой кредит становится убыточным.

Недостаточный контроль и управление. Отсутствие четкого финансового планирования, пренебрежение анализом рисков, неэффективное управление заемными средствами – все это может сделать кредит непредсказуемым и опасным.

Использование кредита для потребления, а не для производства. Если кредит берется на цели, которые не связаны напрямую с производственным процессом или развитием бизнеса, например, личные нужды владельца, не связанные с его бизнесом, или нецелевое использование, это неминуемо приведет к проблемам.

Эффект финансового рычага: как понять, стоит ли брать кредит

Получение кредита для бизнеса – это ответственное решение, которое требует тщательного анализа. Чтобы понять, стоит ли брать кредит, необходимо провести расчет, который покажет, будет ли он прибыльным и не создаст ли излишнюю финансовую нагрузку. В этом случае нам поможет эффект финансового рычага (ЭФР), который показывает, как изменяется прибыль компании с привлечением заемных средств. ЭФР отражает, насколько эффективно компания использует заемные деньги и как их наличие влияет на прибыльность собственного капитала. Если эффект финансового рычага положительный, значит, заемные средства способствуют росту рентабельности собственного капитала. В случае отрицательного эффекта, использование заемных средств наоборот ведет к снижению этой рентабельности

Для примера рассмотрим компанию ООО «Партнерс», занимающуюся мебельным бизнесом, которая имеет небольшое производство, удобный шоу рум и растущую базу клиентов.

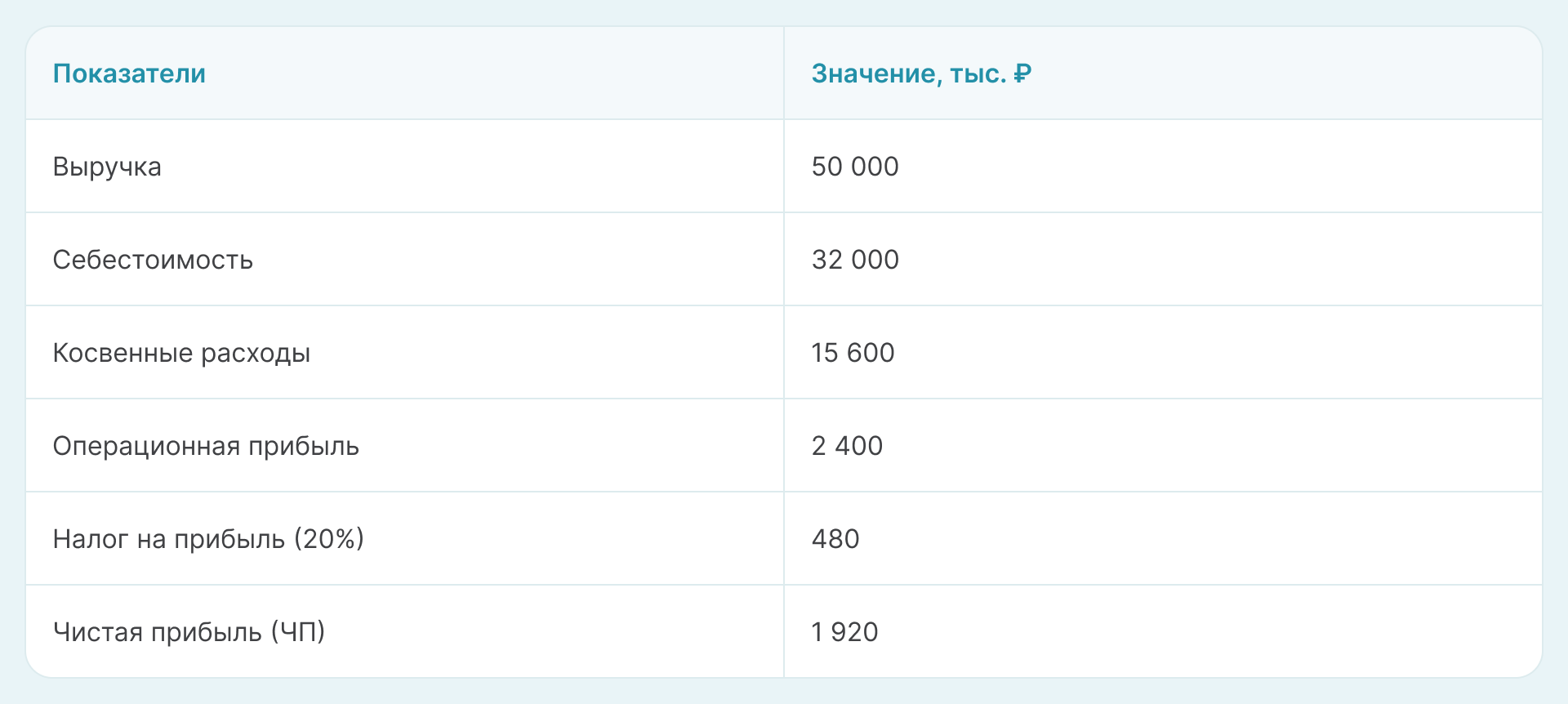

За последний год компания имеет следующие финансовые показатели:

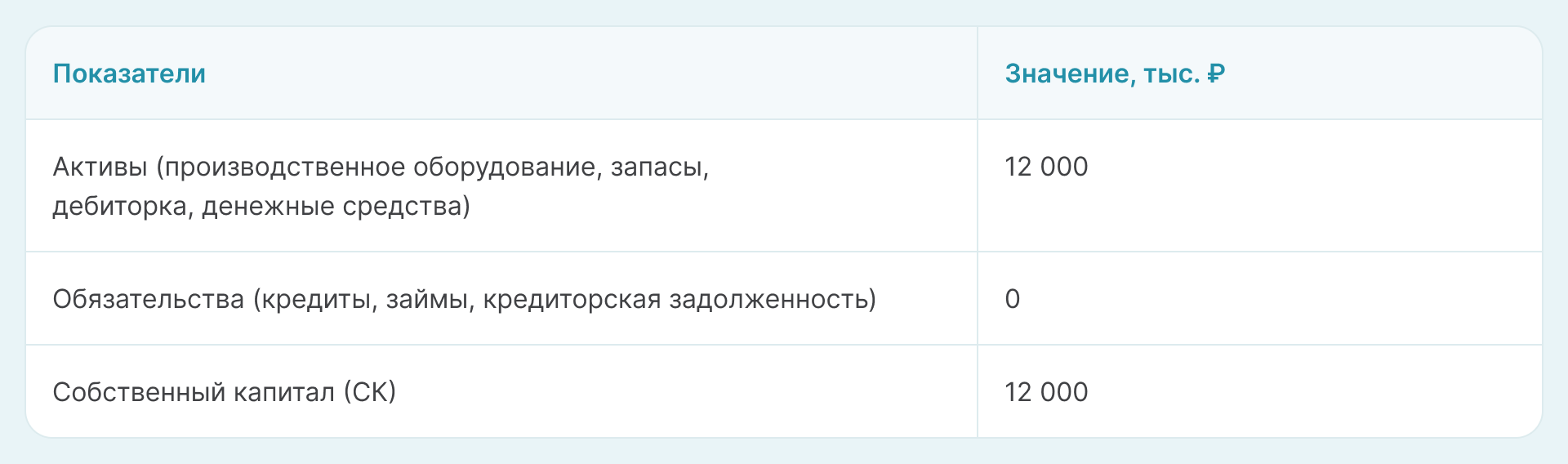

Балансовые показатели компании:

Рассчитаем ROA (рентабельность активов) и ROE (рентабельность собственного капитала) по текущим показателям.

ROA (по операционной прибыли) = операционная прибыль / активы × 100% — показывает, насколько эффективно компания использует свои активы для генерации прибыли.

ROA = 2400 / 12 000 × 100% = 20%.

ROE = ЧП / СК × 100% — показывает, насколько эффективно компания использует собственный капитал.

ROE = 1920 / 12 000 000 × 100% = 16%.

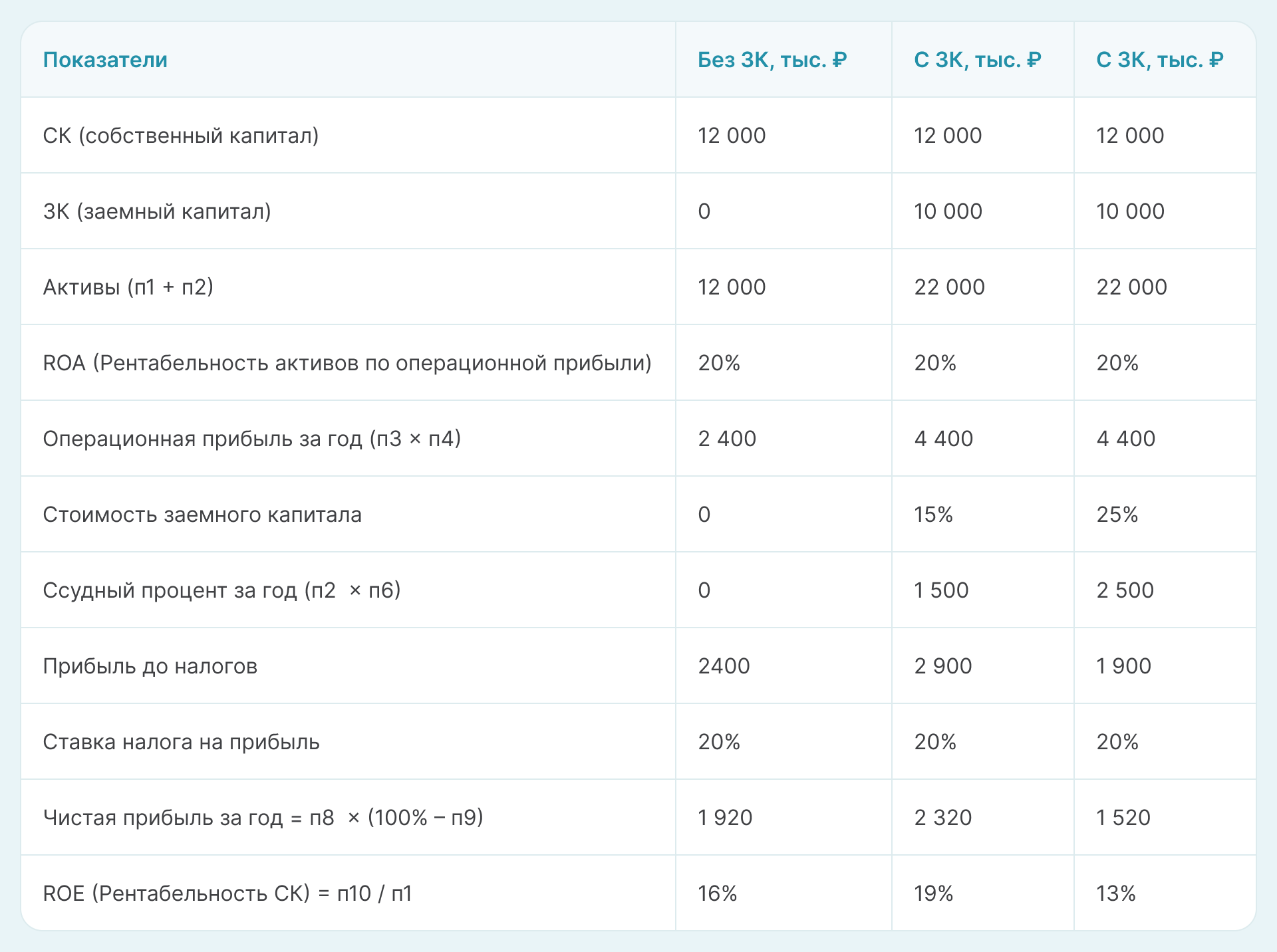

У компании появилась возможность расширить производство и выйти на новый рынок, для чего необходимо закупить новое оборудование и увеличить складские запасы.

Рассмотрим 2 предложения по кредиту.

- Сумма кредита: 10 000 тыс рублей

- Процентная ставка: 15% годовых / 25% годовых

- Срок кредита: 5 лет

- Ежегодные процентные платежи: 1500 тыс. рублей / 2500 тыс. рублей

Ниже представлена таблица, в которой демонстрируется изменение ROE при получении кредита на предлагаемых условиях со ставками 15% и 25% соответственно при неизменном значении ROA по операционной прибыли.

Итак, до получения кредита при ROA = 20%, ROE составляет 16%.

После получения кредита под 15% годовых при условии сохранений ROA на том же уровне ROE увеличивается до 19%, что говорит о положительном эффекте финансового рычага. Если же ставка заемных средств составит 25% годовых, то ROE снижается относительно исходных данных на 3% до 13%, что говорит об отрицательном эффекте финансового рычага

Вывод: расширение производства и выход на новые рынки позволяет ООО «Партнерс» стать более заметным игроком, привлечь более крупных клиентов и увеличить свою долю на рынке. Важным условием при принятии решения о кредитовании является расчет и анализ эффекта финансового рычага, который можно произвести .

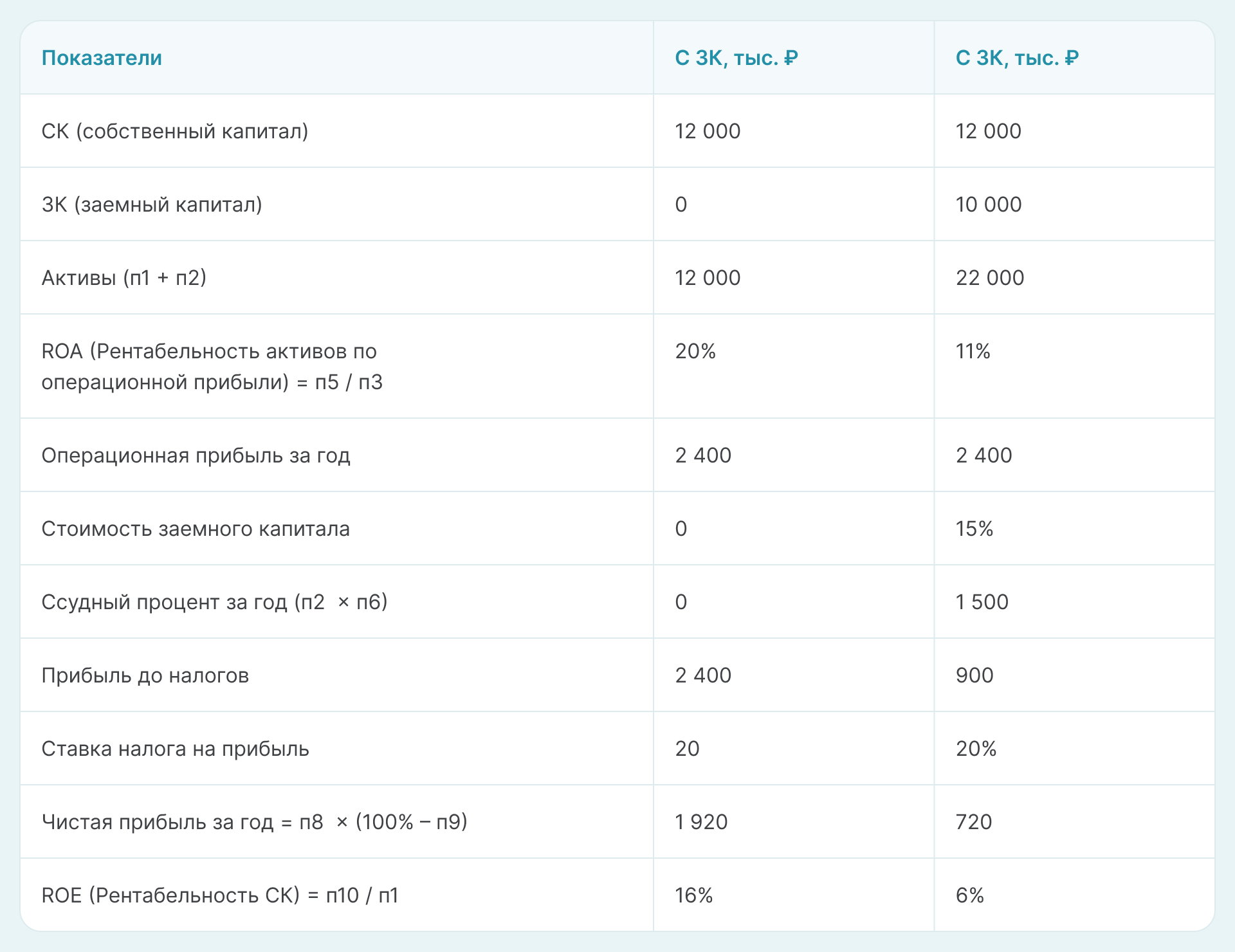

Теперь представим другую ситуацию.

ООО «Партнерс» предлагают кредит на тех же условиях, но цель – погасить кассовые разрывы, вызванные плохим управлением оборотным капиталом.

Итак, до получения кредита при ROA = 20%, ROE составляет 16%.

При условии сохранения размера операционной прибыли после получения кредита ROA снижается до 11%, ROE — до 6%, что говорит об отрицательном эффекте финансового рычага. Доходность бизнеса не покрывает стоимость заемных средств, и привлечение долга уменьшает эффективность использования активов и доходность для владельцев. Если бизнес не сможет генерировать достаточный денежный поток для обслуживания долга (выплаты процентов и основной суммы), это может привести к дефолту, ухудшению кредитной истории и даже банкротству.

Резюмируем

Кредит — это мощный финансовый инструмент, который может как способствовать росту и развитию бизнеса, так и стать его разрушительной силой. Ключ к успешному использованию заемных средств лежит в стратегическом подходе, тщательном планировании, реалистичной оценке рисков и глубоком понимании своих финансовых возможностей.

Перед тем, как взять кредит, любой предприниматель должен задать себе главный вопрос: «Сможет ли этот кредит принести мне больше денег, чем я за него заплачу, и насколько быстро?». Если ответ отрицательный, или он несет в себе высокую степень неопределенности, возможно, стоит поискать другие пути финансирования, или вовсе отказаться от идеи, чтобы избежать долговой ямы. Только при грамотном и ответственном подходе кредит может стать настоящим двигателем прогресса для вашего бизнеса.