Как оплачивать услуги иностранных поставщиков в 2026 году

- 22.10.25

- 9282

- Читать ≈ 18 минут

В условиях санкционного давления на российскую экономику оплата услуг иностранных поставщиков в 2026 году остается сложной задачей для российских компаний. Санкции заставляют бизнес искать новые пути оплаты за товары и услуги и адаптироваться к изменяющимся условиям. В статье рассмотрим методы оплаты иностранных услуг с учетом текущих законодательных требований.

Содержание статьи

1. Главное о расчетах с иностранными поставщиками

2. Способы оплаты услуг иностранных поставщиков

3. Особенности расчетов с иностранными поставщиками в 2026 году

4. Резюмируем

Главное о расчетах с иностранными поставщиками

Расчеты с иностранными поставщиками — это передача денежных средств за товары или услуги, предоставленные зарубежными контрагентами. Главное, что необходимо учитывать:

- Валютное регулирование и валютный контроль.

- Выбор безопасного и удобного способа оплаты.

- Соблюдение налогового и бухгалтерского законодательства.

- Документальное оформление сделок для подтверждения расходов и налоговых вычетов.

В 2026 году российское законодательство продолжает уделять особое внимание прозрачности международных расчетов и борьбе с отмыванием денег.

С зарубежными поставщиками обязательно нужно заключить внешнеэкономический контракт и иметь подтверждающие документы, например, инвойс. Так подтверждается факт получения услуг и на их основе проводится оплата.

При оплате иностранному поставщику-нерезиденту РФ операции регулируются валютным законодательством, в частности . Банки следят за такими переводами и требуют указывать специальные коды в платежных поручениях. При крупных суммах контракт нужно ставить на специальный учет и предоставлять банку документы по сделке.

Импортер услуг иностранного поставщика выступает налоговым агентом по НДС. Это значит, что он должен сам рассчитать и заплатить налог, а также подать декларацию. Такое правило действует для всех компаний, даже если они не работают с общей системой налогообложения. При этом услуга должна быть оказана на территории России, а поставщик не должен быть зарегистрирован в российских налоговых органах.

Способы оплаты услуг иностранных поставщиков

Бизнес стремится преодолеть санкционные трудности в международных расчетах и для этого у него есть несколько вариантов:

- банковский перевод,

- расчеты криптовалютой,

- заключение договора с платежным агентом,

- открытие счёта в иностранном банке,

- оплата наличными.

Банковский перевод

Банковский перевод — традиционный и наиболее распространенный способ международных расчетов через систему SWIFT.

Для его осуществления бизнесу нужно:

- оплатить высокие комиссии банков,

- столкнуться с возможными задержками из-за валютного контроля,

- оформить валютный договор и иные платежные документы

После введения международных санкций этот способ стал сложнее для российских компаний. Многие крупные банки оказались под ограничениями: часть была отключена от SWIFT, другие потеряли возможность работать с иностранными контрагентами. Даже в банках, не затронутых санкциями, сроки перевода выросли — теперь он занимает 3–5 дней, а иногда и несколько недель.

Часть российских банков по-прежнему работает с зарубежными партнерами и проводит международные переводы — с ограничениями и усиленным контролем.

При оплате услуг иностранным поставщикам важно выбирать банк, который не находится под санкциями и может выполнить международный платёж. Такие операции проходят строгий валютный контроль и требуют корректного оформления платежных поручений с указанием кодов валютных операций.

Некоторые банки можно подключить к ПланФакту через API, чтобы автоматизировать учет таких платежей.

Если банк под санкциями, перевод может быть заблокирован или задержан. Это создает риск срыва сроков оплаты и потери партнера.

Криптовалюта

С весны 2024 года в России можно использовать криптовалюту для международных платежей. Контролирует такие операции Центральный банк РФ. Но не вся криптовалюта считается официальным цифровым финансовым активом (ЦФА). В список ЦФА попадают только те альткоины, которые выпускают операторы, зарегистрированные в реестре ЦБ.

При этом в России пока нет полного набора правил, которые позволяли бы платить криптовалютой, а в некоторых странах такие расчеты и вовсе запрещены.

К плюсам международных расчетов в криптовалюте можно отнести:

- быстрые транзакции без посредников,

- возможность обхода валютных ограничений,

- снижение транзакционных издержек.

А вот негативные стороны:

- нестабильность курса криптовалют,

- неполное правовое регулирование криптовалюты в России,

- возможные блокировки транзакций и вопросы у налоговых органов.

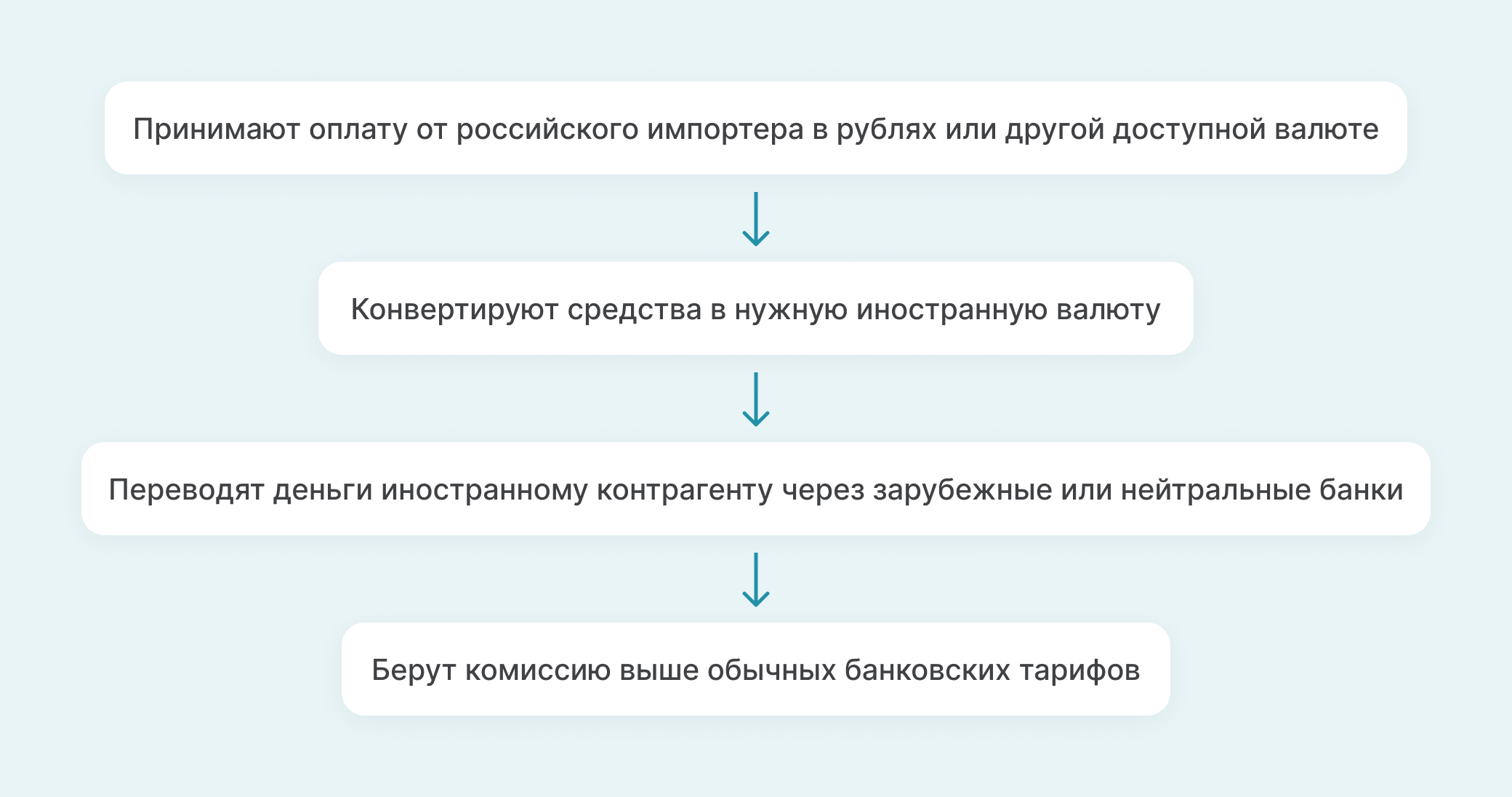

Платежные агенты

Платежные агенты помогают российским импортерам проводить международные платежи и обходить ограничения на работу с иностранными банками. Они выступают посредниками между российским покупателем и иностранным поставщиком. Такие агенты находят легальные способы провести оплату, минимизируя риски блокировок и задержек.

Преимущества сотрудничества с платежными агентами:

- расчеты с зарубежными поставщиками, если ваш банк ограничен в международных операциях,

- снижение рисков заморозки платежей,

- помощь в оформлении документов и соблюдении валютного контроля,

- быстрота и удобство по сравнению с самостоятельным поиском обходных путей.

Риски такого способа:

- дополнительные комиссии,

- необходимость тщательной проверки платежного агента,

- законодательные особенности регулирования таких сделок.

Российские налоговая служба и таможня отслеживают подобные операции и требуют разъяснения, почему пришлось привлечь агента. В договоре с иностранным продавцом нужно прописать сотрудничество с третьим лицом, а также заключить контракт с посредником. В этом договоре прописывают размер комиссии и условия обмена валют. Иностранный продавец после совершения сделки с агентом пришлет подтверждающее письмо, где укажет, что деньги от посредника получены.

Счета в иностранных банках

Компания может открыть счет в зарубежном банке, чтобы напрямую рассчитываться с иностранными партнерами. Чаще всего такие счета открывают в дружественных странах — Казахстане, Турции, ОАЭ и других.

В каждой стране действуют свои правила: нерезидентам нередко требуется зарегистрировать бизнес на месте, вести бухгалтерский учет и платить местные налоги.

Этот вариант удобен для регулярных международных платежей и помогает оптимизировать валютные операции. Но для малого бизнеса он обычно слишком сложен и дорог — регистрация компании за рубежом и соблюдение местных требований требуют значительных затрат и времени.

Наличные

Оплата услуг иностранных поставщиков наличными — один из самых спорных и ограниченных способов международных расчётов. Разберем, с какими трудностями столкнется предприниматель.

1. Максимальная сумма сделки — 100 000 рублей. Согласно и максимальная сумма оплаты наличными между юридическими лицами и индивидуальными предпринимателями не должна превышать 100 000 рублей за одну сделку. Если сумма выше, то нужно использовать безналичный перевод через банк.

Например, компания получила наличные деньги от нерезидента. У нее есть 30 дней, чтобы положить эти деньги на свой расчетный счет в российском банке и 45 дней, чтобы подать в этот банк все документы по сделке: договор, акт, накладную об отгрузке товара.

2. Валютный контроль. В соответствии со все расчеты с иностранными контрагентами должны проходить через уполномоченные банки, через валютный контроль и с оформлением соответствующих договоров, счетов-фактур и первичных документов.

Оплата наличными в иностранной валюте физическим лицом иностранному поставщику вне территории РФ невозможна без прохождения валютных платежей через банк. Особенности валютного контроля зависят от суммы контракта.

3. Документальное оформление оплаты наличными иностранному поставщику. Для оплаты услуг наличными необходимо оформить первичные документы, такие как договор, акт выполненных работ, кассовый чек с реквизитов получателя средств. Обязательно оформляют расходный кассовый ордер для списания наличных.

4. Практические риски. Оплата наличными свыше установленных лимитов — это нарушение валютного законодательства. Компания столкнется со штрафами, блокировкой банковских счетов, а в некоторых случаях руководителям может грозить уголовная ответственность. Лучше перестраховаться и, если необходима оплата наличными, ограничиться суммой до 100 000 рублей, тщательно оформлять документы и консультироваться с юристами и бухгалтерами.

Особенности расчетов с иностранными поставщиками в 2026 году

Документация по сделкам с иностранными поставщиками

Согласно при денежных транзакциях с иностранными контрагентами необходимо оформлять полный пакет документов: договор, счета-фактуры, акты выполненных работ или товарные накладные. Это важно для подтверждения расходов и налоговых вычетов.

Договор составляется на языках участников соглашения. инвойс можно считать основанием для исчисления налога на прибыль. Однако любые первичные документы необходимо перевести на русский язык и нотариально заверить.

Валютный контроль

Компания ведет учет декларирует все валютные операции с иностранными поставщиками, а банки обязаны проверять соответствие операций законодательству. Объем информации, которую нужно дать банку для платежей иностранным поставщикам, зависит от суммы по контракту:

- Если сумма платежных операций не превышает 200 000 рублей достаточно прописать код в графе «Назначение платежа» в платежном поручении. Для оплаты оказанных услуг или поставленный товар это {VO21200}, а для аванса — {VO21100}. собраны все коды для торговых операций.

- При сумме расчётов от 200 000 рублей до 3 млн рублей помимо оформления платежного поручения нужно предоставить в банк контракт с поставщиком и инвойс. Эти документы нужно дать не позже даты платежки. Если документов не будет или они будут с ошибками, банк может отказаться провести операцию.

- Если сумма больше 3 млн рублей, контракт с иностранным поставщиком ставится на особый учет в банке. Его уникальный номер присваивается сразу после первой операции по сделке и указывается во всех документах, связанных с платежами. Также компания должна регулярно отчитываться перед банком по всем платежам и предоставлять подтверждающие документы.

Особенности сделок, в которых участвует платежный агент

Важно заключать договоры с проверенными агентами, обеспечивать прозрачность операций и своевременно предоставлять отчётность. Схема работы платежного агента обычно выглядит таким образом:

Например, для закупки товаров во Франции компания заключает агентский договор на оплату услуг по взаиморасчетам. Фирма переводит деньги посреднику в дружественную страну. Агент переводит полученные деньги в местную валюту и оплачивает покупку через счёт в своем банке. Российская фирма заплатит за эти транзакции комиссию.

Если в договоре с иностранным поставщиком есть посредник, российской компании нужно предоставить в банк следующие документы:

- Письмо от иностранного поставщика, что он согласен на сделку через третье лицо.

- Договор или дополнительное соглашение, в котором написано, что оплату могут получать третьи лица.

- Договор между тремя сторонами: российской компанией, иностранным поставщиком и третьим лицом.

- Договор о передаче прав по этому контракту.

НДС

При оплате услуг иностранных поставщиков НДС начисляется в соответствии с ( и). Компании на УСН и ПСН также обязаны уплатить НДС. В большинстве случаев импорт услуг облагается НДС по ставке 20%, который уплачивается российским покупателем и может быть принят к вычету.

Согласно налог нужно платить, если:

- Услуги или товары оказываются на территории России.

- Иностранный поставщик не зарегистрирован в налоговой или зарегистрирован только потому, что у него есть в России имущество, счет в банке или обособленное подразделение.

Если иностранный поставщик оказывает услуги в электронной форме через сеть «Интернет» из перечня , он должен сам встать на учёт в налоговой и заплатить НДС.

Согласно п следует платить в случае внесения аванса за услуги или товары и когда услуги уже оказаны, а товары поставлены и покупатель оплатил их.

Банк переведет деньги иностранцу, только когда российская компания предоставит платежное поручение об уплате налога. Если услуги уже оказаны, но не оплачены, налоговая база отсутствует и налог платить не нужно.

Отчетность по сделке

Компании обязаны отражать операции с иностранными поставщиками в бухгалтерской, налоговой и валютной отчетностях. Необходимо подавать сведения в Федеральную налоговую службу и Банк России, а также вести внутренний контроль и хранить документы не менее 5 лет.

Резюмируем

Оплата зарубежных услуг иностранных поставщиков в 2026 году требует от российских компаний не только выбора оптимального способа оплаты, но и строгого соблюдения нормативных требований по валютному контролю, налогам и отчетности.

Банковские переводы остаются наиболее надежным методом расчетов, однако новые технологии, такие как криптовалюты и услуги платежных агентов, открывают дополнительные возможности, но требуют осторожности и внимательности со стороны покупателя. Грамотно организованные расчеты помогут минимизировать риски и обеспечить стабильное развитие международного бизнеса.

Наличные расчеты остаются наименее защищенными и наиболее затратным способом осуществления взаиморасчетов с иностранными контрагентами. Важно соблюдать лимиты и корректно оформлять документацию.

Нельзя забывать об особенностях начисления налогов при оплате иностранным поставщикам. НДС платят как при перечислении аванса, так и при оплате полной стоимости товара или услуги. Также существует перечень услуг, при которых иностранный поставщик обязан стать на учёт в налоговой инспекции России и платить НДС.