Как правильно платить дивиденды в ООО

- 19.11.24

- 17851

- Читать ≈ 12 минут

Расскажем о том, как провести выплату дивидендов участникам ООО, чтобы соблюсти все требования законодательства.

Содержание статьи

1. Что такое дивиденды

2. В каких случаях можно выплачивать дивиденды в ООО

3. Как определить сумму дивидендов в ООО

4. Порядок выплаты дивидендов в ООО

5. Как дивиденды облагаются налогами

6. Что в итоге

Что такое дивиденды

Дивиденды — это часть чистой прибыли компании, которая выплачивается ее акционерам или участникам.

Формально термин «дивиденды» относится только к акционерным обществам, а сказано о распределении прибыли.

Но на практике о дивидендах говорят при любых выплатах из прибыли в пользу собственников компании. Поэтому далее, рассказывая об ООО, также будем называть эти выплаты дивидендами.

В каких случаях можно выплачивать дивиденды в ООО

Чтобы провести выплату дивидендов учредителю ООО, у компании должна быть чистая прибыль. Если прибыли нет, то нет и оснований платить дивиденды. Можно использовать не только текущую прибыль, но и нераспределенную прибыль прошлых лет, если она есть.

Но одного наличия прибыли недостаточно. При выплате дивидендов следует еще соблюдать ограничения, установленные :

1. Уставный капитал должен быть полностью оплачен.

2. Если есть участники, которые недавно вышли из ООО, им должна быть в полном объеме выплачена действительная стоимость доли в уставном капитале.

3. У компании не должно быть признаков банкротства на текущий момент, и такие признаки не должны появиться после выплаты дивидендов. Признак банкротства для юридического лица — просрочка по выполнению обязательств свыше 3 месяцев, если сумма задолженности превысила 2 млн рублей — .

4. Чистые активы компании должны быть больше ее уставного капитала и резервного фонда, в том числе и после выплаты дивидендов. Чистые активы — это разница между активами и обязательствами компании, другими словами — это средства, которые останутся в распоряжении организации после всех расчетов.

Дивиденды в ООО можно выплачивать ежегодно, раз в полугодие или раз в квартал — . Конкретный порядок нужно прописать в уставе.

Как определить сумму дивидендов в ООО

Сумму прибыли, направляемую на выплату дивидендов, определяют собственники бизнеса с учетом ограничений, о которых мы сказали выше.

В общем случае участники ООО должны получить дивиденды пропорционально своим долям в уставном капитале.

Например, есть два учредителя с долями 40% и 60%. Если сумма дивидендов составит 10 млн рублей, то первому будет причитаться 4 млн, а второму — 6 млн.

Но учредители могут изменить порядок распределения дивидендов, отразив это в уставе —. Например, если один из учредителей активно участвует в управлении бизнесом, а другой — нет, то они могут договориться, что первый получит большую часть прибыли, несмотря на то, что его доля ниже.

Порядок выплаты дивидендов в ООО

В первую очередь, следует определить сумму прибыли. Для этого должна быть подготовлена и утверждена годовая или квартальная бухгалтерская отчетность, в зависимости от того, с какой периодичностью компания выплачивает дивиденды.

Далее учредители должны принять решение о выплате дивидендов ООО.

Чтобы выплатить дивиденды единственному учредителю ООО, необходимо подготовить решение участника.

Если же собственников несколько, нужно созвать общее собрание участников и по его итогам оформить протокол. Решение в протоколе о выплате дивидендов по умолчанию должно быть принято большинством голосов. Но участники общества могут отразить в уставе и необходимость большего количества голосов, например, 2/3 или единогласного принятия — .

В общем случае любые решения учредителей, включая и решение о дивидендах ООО, необходимо удостоверять нотариально — .

Чтобы не обращаться к нотариусу каждый раз при составлении протокола собрания участников ООО для выплаты дивидендов, есть два варианта:

1. Включить в устав ООО формулировку об альтернативном способе заверения решений.

2. Принять единогласное решение всех участников (решение единственного участника) о переходе на альтернативный способ. Такое решение придется заверить у нотариуса, но только один раз.

Например, альтернативный вариант можно утвердить в следующем виде: «Протокол собрания заверяется подписями всех участников общества (решение заверяется подписью единственного участника) и нотариального удостоверения не требует».

Дивиденды в ООО нужно выплатить не позднее, чем через 60 календарных дней после решения. Но учредители могут установить и более короткий срок —

Как дивиденды облагаются налогами

Дивиденды — это налогооблагаемый доход. Таким образом, учредители, которых мы приводили в примере выше, в итоге получат не 4 млн и 6 млн рублей, а меньше.

Если учредитель — физическое лицо, дивиденды облагаются НДФЛ, а если юридическое — налогом на прибыль. Это относится и к тем, кто использует специальные налоговые режимы. Например, если ООО на УСН получает дивиденды, они также облагаются налогом на прибыль.

Чаще всего дивиденды выплачиваются в денежной форме. В этом случае компания-плательщик является налоговым агентом. Это значит, что она удерживает налог на дивиденды ООО и перечисляет сумму учредителю уже за вычетом налога.

Но дивиденды можно выплачивать и в виде имущества. Если при такой выплате у компании нет возможности удержать налог с других платежей в пользу учредителя, то он должен сам рассчитаться с бюджетом.

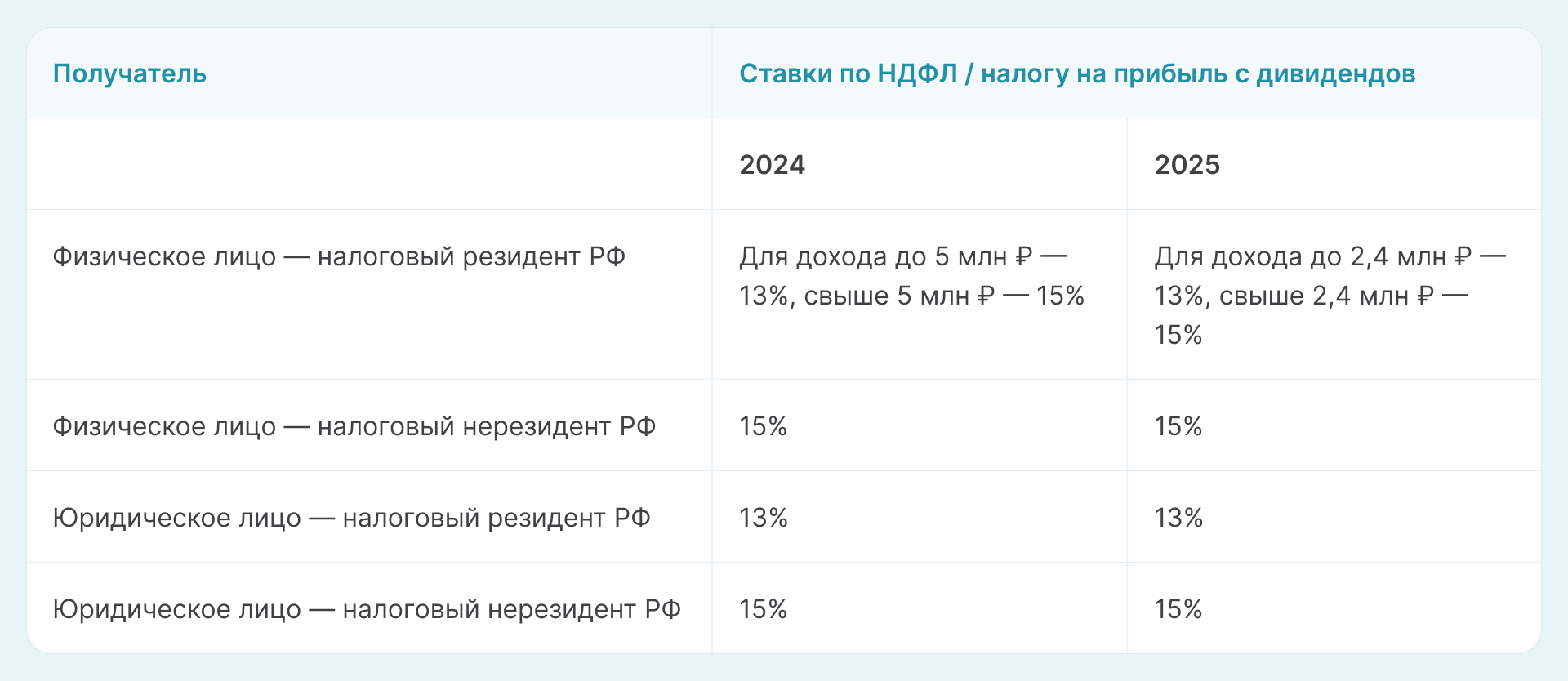

Налоговые ставки зависят от того, является ли получатель налоговым резидентом РФ, а для НДФЛ — еще и от суммы.

Физическое лицо в общем случае признается налоговым резидентом РФ, если находится на территории РФ более 183 календарных дней в течение 12 месяцев. При этом гражданство значения не имеет.

Юридическое лицо признается налоговым резидентом РФ в одном из трех случаев:

1. Организация создана в соответствии с российским законодательством.

2. Органы управления организации находятся в РФ и все решения, связанные с управлением текущей деятельностью принимаются на российской территории.

3. Компания признается налоговым резидентом РФ в соответствии с условиями международного договора.

Кроме того, в порядок начисления НДФЛ с дивидендов внесены изменения, которые вступят в силу с 1 января 2025 года. Для удобства представим данные в виде таблицы.

Если организация, которая платит дивиденды, владеет 50% или более уставного капитала получающей российской организации в течение года или дольше, то дивиденды облагаются налогом на прибыль по ставке 0% ().

Кроме того, для нерезидентов РФ могут применяться особые правила начисления налогов с дивидендов, если между РФ и соответствующей страной заключено соглашение об устранении двойного налогообложения. Но здесь нужно еще учитывать, что отдельные положения таких соглашений с рядом стран сейчас приостановлены ().

Пример

Уставный капитал ООО «Салют» разделен между двумя учредителями. Иванов А.В. владеет 40% уставного капитала, Смирнов П.Р. — 60%.

Оба учредителя являются налоговыми резидентами РФ. Сумма прибыли для распределения в 2024 году — 10 000 000 рублей. Особый порядок распределения прибыли учредители не установили.

Рассмотрим, как определить размер выплаты дивидендов ООО в 2024 году.

Дивиденды, начисленные Иванову:

ДН1 = 10 000 000 ₽ х 40% = 4 000 000 ₽.

Дивиденды, начисленные Смирнову:

ДН2 = 10 000 000 ₽ х 60% = 6 000 000 ₽.

НДФЛ с дивидендов Иванова

НДФЛ1 = 4 000 000 ₽ х 13% = 520 000 ₽.

Дивиденды к выплате Иванову

ДВ1 = 4 000 000 ₽ – 520 000 ₽ = 3 480 000 ₽.

НДФЛ с дивидендов Смирнова:

НДФЛ2 = 5 000 000 ₽ х 13% + (6 000 000 ₽ – 5 000 000 ₽) х 15% = 800 000 ₽.

Дивиденды к выплате Смирнову:

ДВ2 = 6 000 000 ₽ – 800 000 ₽ = 5 200 000 ₽.

Что в итоге

- Акционеры или участники компании получают доход от ее деятельности в виде дивидендов.

- Дивиденды можно выплачивать в пределах нераспределенной прибыли не чаще, чем раз в квартал. При этом следует учитывать финансовое положение компании.

- Решение о выплате дивидендов должен принять единственный участник или общее собрание участников ООО. По умолчанию это решение следует заверить нотариально, но участники общества могут предусмотреть альтернативный способ.

- Дивиденды в зависимости от юридического статуса получателя облагаются НДФЛ или налогом на прибыль.

- Выплатить дивиденды в ООО нужно в течение 60 календарных дней после принятия решения, или в более короткий срок, если он установлен участниками.

Не знаете, как правильно забрать ваши дивиденды?

С ПланФактом это просто: сервис покажет, сколько прибыли можно вывести для себя, не рискуя платежеспособностью компании.

В режиме реального времени на дашбордах смотрите актуальную информацию по главным показателям организации: доходы, расходы, прибыль, остатки на счетах, рентабельность проектов. Рассчитывайте дивиденды на специальном калькуляторе. Оценивайте рентабельность собственного капитала и другие индикаторы здоровья.

Зарегистрируйтесь сейчас и получите 7 дней бесплатного доступа.