Как перейти с одной налоговой системы на другую

- 03.12.24

- 6185

- Читать ≈ 14 минут

ИП или компании не обязаны быть на том налоговом режиме, который выбрали после регистрации бизнеса. О том, почему предприниматели и организации могут поменять налоговую систему, и как перейти на ОСН, УСН, АУСН, ЕСХН, ПСН и НПД, расскажем в статье.

Содержание статьи

1. Почему может понадобиться сменить налоговую систему

2. Как перейти на ОСН

3. Как перейти на УСН

4. Как перейти на АУСН

5. Как перейти на ЕСХН

6. Как перейти на патент

7. Как перейти на НПД

8. Коротко

9. Частые вопросы

Почему может понадобиться сменить налоговую систему

Из-за превышения лимитов и ограничений. Например, при упрощенном налоговом режиме в штате не должно работать больше 130 сотрудников. Если превысить этот лимит, ИП или компании придется перейти на общий режим налогообложения.

Для оптимизации уплаты налогов. Допустим, ИП Смирнов работает на УСН «Доходы». Каждый месяц доходы предпринимателя составляют 3 млн рублей, а расходы — 2,5 млн. Сейчас ИП платит ежемесячно налоги на сумму: 3 000 000 × 6% = 180 000 рублей.

Если перейти на УСН «Доходы минус расходы», то налоговая нагрузка будет меньше: (3 000 000 - 2 500 000) × 15% = 75 000 рублей.

Чтобы понять, как налоги будут влиять на расходы компании, нужно рассчитать финансовую модель бизнеса. Можете воспользоваться бесплатной формой финмодели, но лучше обратиться к экспертам ПланФакта. Специалисты сделают более точный прогноз на год, по которому увидите, как налоги и другие расходы повлияют на прибыль бизнеса.

Как перейти на ОСН

Перейти на ОСН можно только с нового года. Для этого необходимо до 31 декабря подать уведомление в ФНС об отказе от налогового режима, по которому сейчас работает компания.

Если предприниматель работает на патенте и не совмещает свою деятельность с другой налоговой системой, нужно дождаться, когда закончится срок действия патента. После этого ФНС автоматически переведет бизнес на ОСН.

Как перейти на УСН

Применение упрощенной системы налогообложения возможно только . Для перехода на УСН нужно до 31 декабря подать уведомление по форме из

При смене УСН «Доходы» на «Доходы минус расходы» или обратно, нужно заполнить .

Подать уведомление можно лично в налоговой, по почте или электронно, например, через личный кабинет компании или ИП на сайте ФНС.

Как перейти на АУСН

Для перехода на АУСН нужно одновременно выполнить несколько условий, например:

- бизнес должен быть зарегистрирован в Москве, Татарстане, Московской или Калужской области,

- годовой доход бизнеса не может превышать 60 млн рублей,

- у ИП или компании должны работать не более 5 человек.

Полный список условий есть .

Чтобы перейти на АвтоУСН, подать электронное уведомление в налоговую через личный кабинет или уполномоченный банк, в котором обслуживается бизнес. Список уполномоченных банков есть .

для перехода на АУСН уведомление можно подать до конца месяца. Тогда со следующего месяца налоговая переведет бизнес на автоматизированный упрощенный налоговый режим. Но это могут сделать только индивидуальные предприниматели и компании на УСН или ИП на НПД. После перехода на АУСН нельзя переходить на другой налоговый режим в течение 12 месяцев.

Узнайте в блоге ПланФакта, какие изменения ждут бизнес в 2025 году после налоговой реформы.

Как перейти на ЕСХН

Перейти на единый сельскохозяйственный налог ИП и организации, которые производят сельхозпродукцию или ловят рыбу. Также использовать ЕСХН могут фирмы и индивидуальные предприниматели, которые оказывают услуги сельхозпроизводителям. Важное условие: доход от сельхоздеятельности должен быть более 70% от всех зарабатываемых бизнесом денег.

Компании или ИП могут перейти на ЕСХН . Для этого нужно подать уведомление в налоговую, которая регистрировала бизнес. Форма 26.1-1 есть .

Как перейти на патент

На патентную систему налогообложения перейти ИП, у которых в штате работает не более 15 сотрудников. Кроме того, предприниматель должен заниматься определенным бизнесом, который подходит под патент. Виды деятельности, по которым можно использовать ПСН, российские регионы .

Чтобы начать работать на патентной системе налогообложения, за 10 дней до старта деятельности подать в налоговую заявление из. Заявление предоставить лично в налоговую, отправить почтой с вложенной описью в письмо или электронно. ФНС в течение 5 дней выдаст патент — .

Как перейти на НПД

Перейти на налог на профессиональный доход ИП, у которых в штате нет людей и доход бизнеса не превышает 2,4 млн рублей в год. Кроме того, предприниматели должны заниматься деятельностью, которая не попадает под запрет

Для перехода на НПД зарегистрироваться . Затем в течение месяца необходимо уйти от ранее использованного налогового режима:

- УСН — отправить в налоговую уведомление из ,

- ЕСХН — отправить в налоговую уведомление из ,

- патента — подождать, пока закончится срок его действия.

Коротко

Бизнес может менять режим налогообложения, чтобы оптимизировать налоговую нагрузку, или из-за превышения лимита и ограничений по применяемой системе налогообложения.

Чтобы перейти на ОСН, нужно подать уведомление до 31 декабря о прекращении работы на действующем налоговом режиме. Если бизнес на патенте, необходимо дождаться, когда он закончится срок его действия, и налоговая автоматически переведет ИП или компанию на ОСН.

Переход на упрощенную систему налогообложения можно сделать только с нового года. Для этого нужно подать уведомление в ФНС до 31 декабря лично, по почте или электронно.

Чтобы перейти на АУСН, необходимо подать в ФНС электронное уведомление через личный кабинет на сайте налоговой или уполномоченный банк. До конца 2024 года перейти на АУСН можно только с начала следующего года. С 1 января 2025 года работать на АвтоУСН допускают с начала месяца, который следует за месяцем подачи уведомления о переходе на автоматизированный упрощенный налоговый режим.

Перейти на ЕСХН могут рыбодобывающие компании, сельхозпроизводители и фирмы, которые оказывают услуги сельскохозяйственным предприятиям. Переход на ЕСХН возможен только с нового года. Для этого нужно подать уведомление в ФНС.

Если ИП хочет работать на патенте, он должен подать уведомление в налоговую за 10 дней до начала работы.

Для перехода на налог на профессиональный доход необходимо зарегистрироваться в приложении «Мой налог» и там отказаться от действующего налогового режима.

Частые вопросы

Какие есть виды систем налогообложения для компаний и ИП?

Фирмы могут работать на:

- ОСН — общей системе налогообложения,

- УСН — упрощенной системе налогообложения,

- АУСН — автоматизированной упрощенной системе налогообложения,

- ЕСХН — едином сельскохозяйственном налоге.

Индивидуальные предприниматели также могут применять эти налоговые режимы и два дополнительных:

- НПД — налог на профессиональный доход,

- ПСД — патентную систему налогообложения.

Как узнать свою систему налогообложения?

Чтобы получить уведомление о системе налогообложения, можно обратиться лично в налоговую, которая регистрировала бизнес, написать обращение или ввести данные о компании или ИП в поисковой строке .

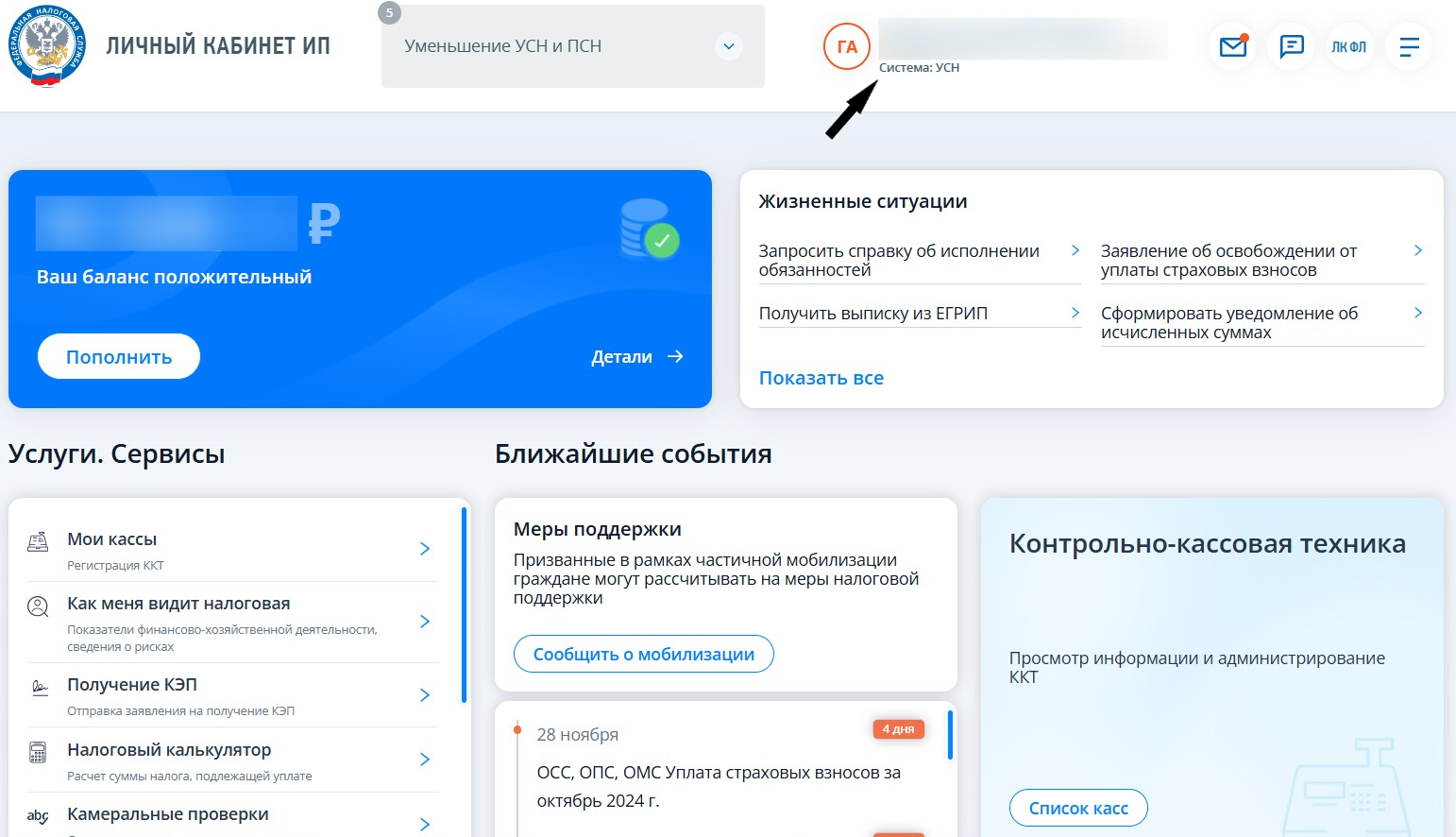

Также предприниматели и компании могут посмотреть информацию о своей налоговой системе в личном кабинете . Покажем на примере ИП.

Система показывает статус вверху главной страницы личного кабинета.

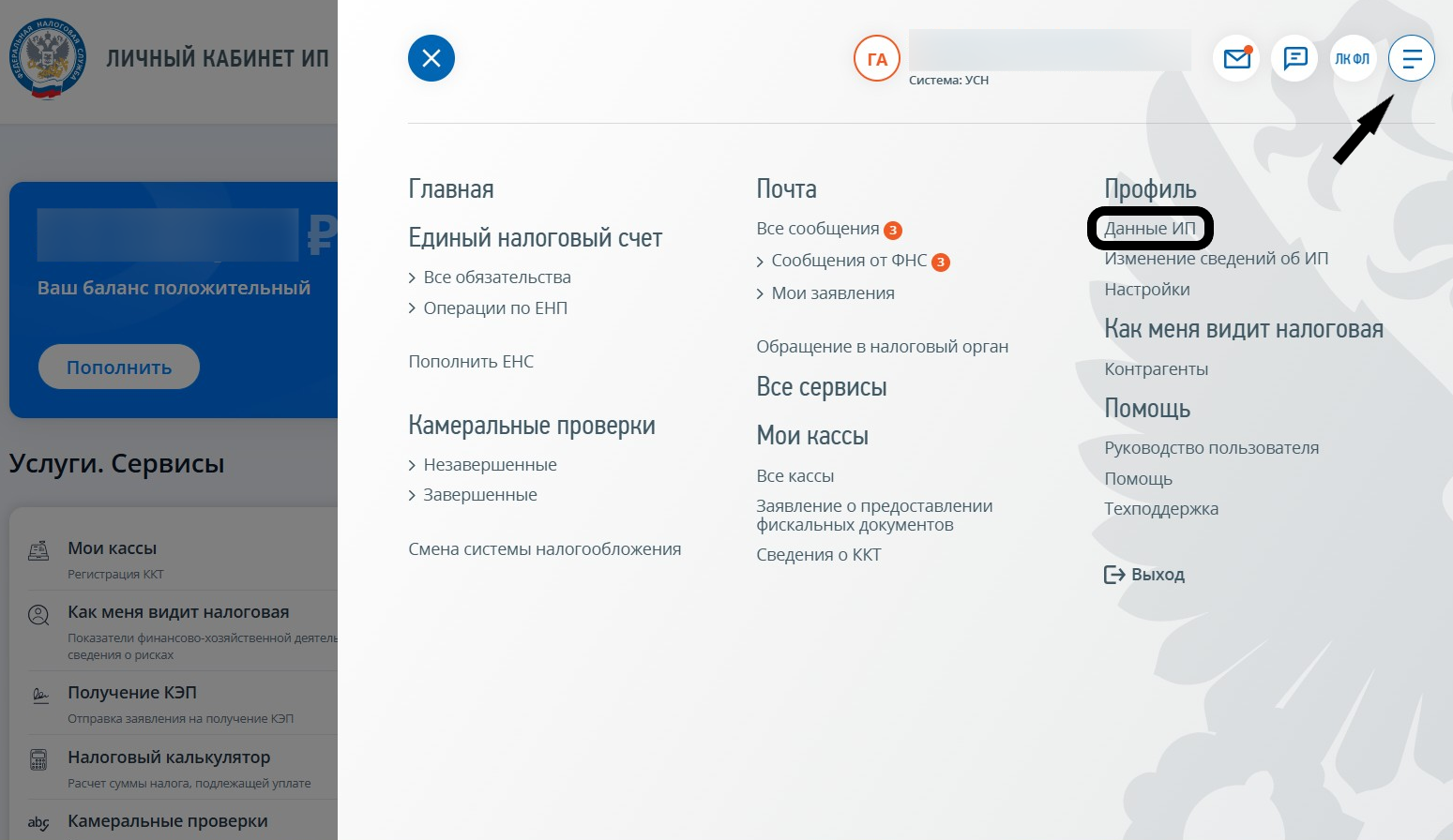

Если нужно узнать подробнее, необходимо нажать кнопку «Меню», а затем «Данные ИП».

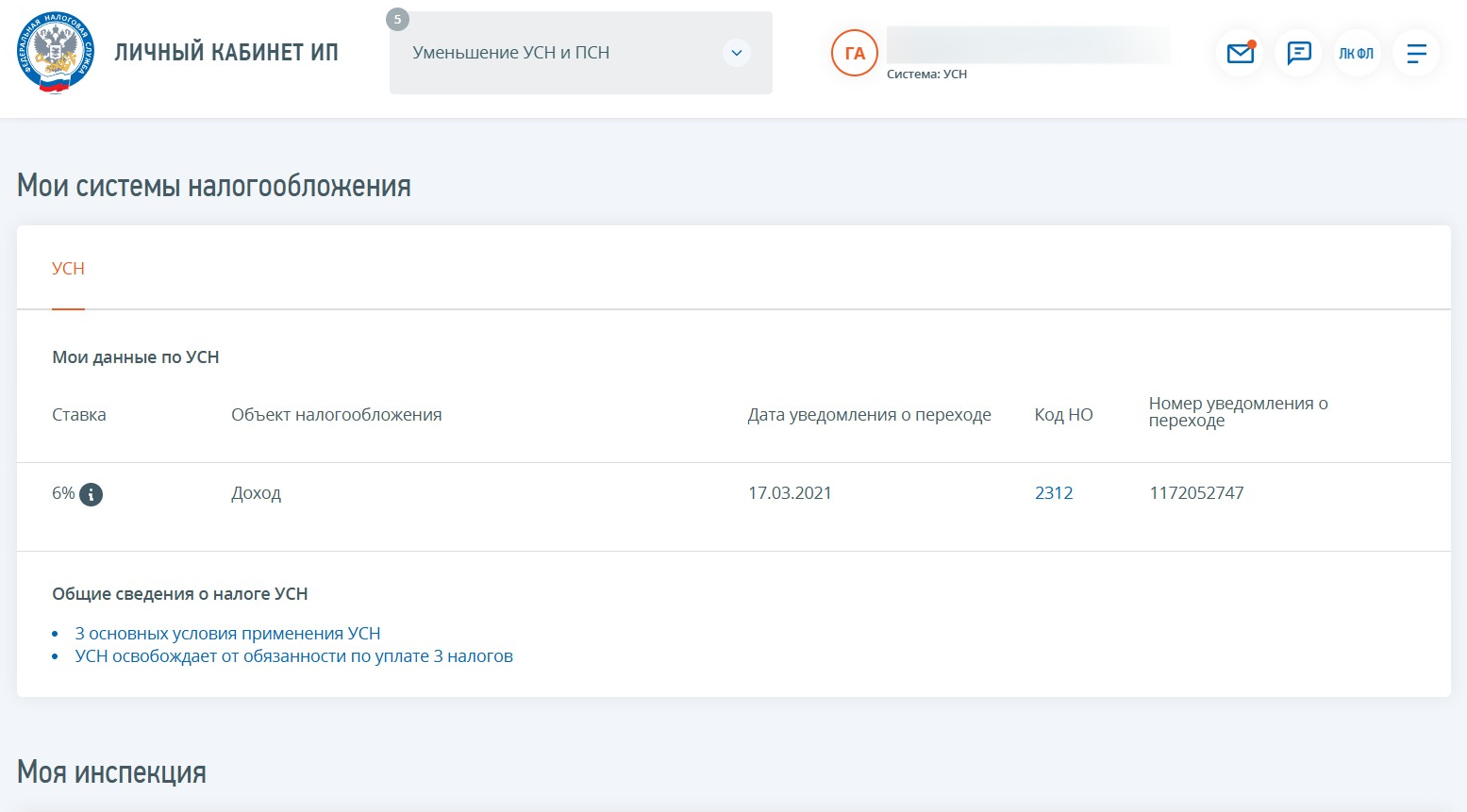

В расширенных данных можно увидеть ставку, дату уведомления о переходе на УСН и другую информацию о налоговом режиме.

Что важно учитывать при смене налогового режима?

При переходе на другую налоговую систему нужно узнать, не попадает ли бизнес под ограничения нового режима. Например, ИП хочет начать работать на патенте. У него в штате 30 человек. у бизнеса не может быть больше 15 сотрудников, поэтому предприниматель не сможет перейти на патент.

Как отказаться от УСН?

Поменять упрощенную систему налогообложения на другую только с начала года. Для этого необходимо отправить в налоговую уведомление из . Документ нужно выслать не позднее 15 января того года, с которого ИП или компания хотят отказаться от УСН — .

Если индивидуальный предприниматель или организация прекращают деятельность по УСН, то нужно уведомить об этом ФНС 8 в течение 15 дней после окончания работы бизнеса — .

Как отказаться от АУСН?

Чтобы отказаться от АвтоУСН, необходимо электронно сообщить об этом налоговой через личный кабинет ИП или компании или с помощью

Если бизнес не может использовать АУСН, например, из-за того, что в штате стало больше пяти сотрудников, фирма или индивидуальный предприниматель уведомить об этом ФНС. Сделать это нужно не позднее 15 числа следующего месяца, после месяца, когда бизнес потерял право быть на АУСН. Налоговая автоматически переведет ИП или компанию на ОСН. При этом затем можно подать уведомление, чтобы перейти на УСН или ЕСХН.

Как отказаться от ЕСХН?

Отказаться от единого сельхозналога и перейти на другую налоговую систему можно только с начала следующего года. Для этого необходимо уведомить ФНС из. Сообщить в налоговую необходимо до 15 января — .

Если ИП или компания прекращают деятельность по ЕСХН, то об этом нужно оповестить ФНС в течение 15 дней после закрытия бизнеса — . Уведомление можно сделать .

Как отказаться от патента?

, чтобы отказаться от патентной системы налогообложения ИП должен в течение 10 дней отправить в ФНС:

- уведомление из — если ИП закрывает свой бизнес по виду деятельности, который работал по патенту,

- заявление из — если бизнес нарушил условия по ПСН, например, начал заниматься деятельностью, которая не попадает под патент.

Также отказаться от патента до того, как он начал действовать. Для этого необходимо написать заявление в налоговую в свободной форме. Также можно дождаться, когда закончится срок действия патента, тогда ФНС бизнес на ОСН, УСН или ЕСХН.

Как отказаться от НПД?

Чтобы сняться с налога на профессиональный доход, в приложении зайти в раздел «Прочее», далее «Профиль», затем нажать кнопку «Сняться с учета НПД». Если самозанятый ИП переходил на НПД ч, то отказаться от налога на профессиональный доход можно через этот же банк.