Финансовый учет в HoReCa

- 29.10.25

- 3536

- Читать ≈ 20 минут

Сфера HoReCa (гостиницы, рестораны, кафе) требует особого подхода к финансовому учету. Здесь переплетаются элементы сферы услуг, производства и розничной торговли. Кроме того, гостиничный бизнес и общепит, хотя и объединены общей аббревиатурой, имеют между собой существенные различия.

Рассмотрим, как организовать финучет в HoReCa и на что обращать внимание с учетом специфики деятельности.

Особенности финансового учета в HoReCa

Общие черты учета в гостиничном и ресторанном бизнесе

Много направлений и мест ведения деятельности. И гостиницы, и рестораны редко ограничиваются одним направлением работы. Отели обычно не только сдают номера, но также предлагают питание, SPA, аренду конференц-залов, парковку.

Рестораны и кафе, как правило, не только обслуживают посетителей в зале, но и организуют доставку блюд, а кроме индивидуального обслуживания проводят банкеты.

Также в рамках одного бизнеса может быть открыта не одна гостиница или ресторан, а целая сеть.

Доходы, расходы и другие финансовые показатели по каждому направлению и месту ведения бизнеса целесообразно учитывать отдельно. Это даст возможность оценить эффективность каждого из них и принять обоснованное решение о развитии.

Учет сезонности. Сезонные колебания напрямую влияют на доход заведений. Гостиницы в курортных городах делают основную выручку летом, в деловых центрах — осенью и зимой. Рестораны, особенно в туристических зонах также существенно зависят от сезона. При планировании в HoReCa важно учитывать сезонную динамику. В частности, формировать резервы на период спада выручки или задействовать краткосрочные кредиты в период резкого подъема расходов.

Специфика финансового учета в общепите

В ресторанах и кафе для определения себестоимости блюд недостаточно ориентироваться только на закупочные цены продуктов. Важно еще учитывать потери при хранении и обработке, брак при изготовлении блюд и т.п. Например, при чистке картофеля теряется до 20–25% его массы, при жарке мяса, с учетом степени прожарки — от 15% до 40%.

Также в управленческом учете кафе или ресторана могут быть дополнительные списания, которые не связаны напрямую с получением доходов: питание персонала, отработка новых рецептов, естественная убыль. Если доля подобных расходов в общей сумме растет — нужно разбираться в причинах.

Специфика финансового учета в гостиничном бизнесе

Особенности учета выручки от размещения. В гостиницах возможны три подхода:

- Ежедневный учет — выручка признается по всем номерам за каждые сутки проживания. Это самый точный метод, но он требует наибольших трудозатрат.

- Ежемесячный учет — выручка признается в конце месяца. Этот вариант лучше подходит для отелей, у которых большая часть гостей проживает длительное время — примерно от 2–3 недель.

- Учет на день выселения — вся выручка за период проживания признается при выезде гостя. Этот вариант проще ежедневного и позволяет достаточно объективно определять выручку, если гости в основном заезжают на короткое время: до 1–2 недель. Однако в этом случае выручка может переходить на следующие периоды. Например, гость заехал 20 сентября, а выехал 2 октября. Фактически большая часть времени его пребывания приходится на сентябрь, но вся выручка будет учтена октябрем.

Учет комиссий агрегаторов. Гостиницы нередко активно сотрудничают с онлайн-агрегаторами, например, Booking.com, Островок, Яндекс.Путешествия и т.п. Комиссии за услуги агрегаторов в среднем составляют 10–25%, но в отдельных случаях могут достигать 30% и более.

В учете нужно отражать выручку в полном объеме, а комиссию агрегатора списывать, как отдельную статью расходов. Это важно для корректного определения выручки и расчета финансовых результатов.

Учет предоплаты при бронировании. Порядок учета поступлений от клиента здесь зависит от условий возврата аванса. Если предусмотрен полный возврат при отмене брони, то отдельно считать эти суммы не нужно. До даты заселения поступления считаются кредиторской задолженностью, а далее либо возвращаются при отмене, либо учитываются в составе оплаты за проживание.

Если деньги при отмене не возвращаются, полностью или частично, то в случае отмены сумму дохода от бронирования нужно учесть отдельно от выручки за аренду номеров.

Какие показатели важно отслеживать в гостинично-ресторанном бизнесе

Общие показатели для всех

В HoReCa, как и в любом другом бизнесе нужно считать базовые экономические показатели:

- Рентабельность — отношение прибыли к выручке или к активам компании.

- Ликвидность — соотношение между различными категориями активов и пассивов, которое показывает способность компании рассчитываться по своим обязательствам.

- Финансовая устойчивость — доля собственных средств в активах компании.

- Точка безубыточности — сумма выручки, после превышения которой бизнес начинает зарабатывать прибыль.

Результаты работы гостинично-ресторанного бизнеса в значительной степени зависят от сотрудников, особенно тех, которые непосредственно взаимодействуют с клиентами: официантов, горничных, администраторов и т.п.

Нужно отслеживать не только абсолютные цифры фонда оплаты труда (ФОТ), но и его долю в выручке. ФОТ в HoReCa в среднем составляет 20–25% от доходов. Тут важно соблюсти баланс: с одной стороны, контролировать расходы, но с другой — не потерять ценных сотрудников, от которых во многом зависит лояльность клиентов, а значит, и результаты бизнеса.

Показатели для общепита

Доля затрат на продукты в выручке. Для этого показателя на практике часто используют термин Food Cost (фудкост).

ФК = ПР / В х 100%, где:

ПР — стоимость израсходованных за период продуктов,

В — выручка за период,

Средняя величина фудкоста для общепита — 25–30%. При этом у кофеен он может быть ниже — примерно 15%, а у ресторанов — достигать 35–40%.

При месячной выручке 4 200 000 рублей и себестоимости продуктов 1 535 000 рублей Food Cost составит:

ФК = 1 535 000 руб. / 4 200 000 руб. х 100% = 36,5%.

При ведении финансового учета в ресторане или кафе лучше не «гнаться» за конкретной цифрой фудкоста, так как они для всех индивидуальны, а анализировать свои показатели в динамике. Если фудкост постоянно растет, значит, нужно принимать меры: повышать цены, пересматривать нормы расхода, искать более выгодных поставщиков, усиливать контроль за использованием продуктов.

Средний чек — отношение дневной выручке к количеству чеков или к количеству гостей. Второй показатель дает более объективную картину, так как в кафе и рестораны часто приходят парами и компаниями.

Дневная выручка кафе составила 225 000 рублей при 52 чеках и 84 гостях.

Средний чек = 225 000 руб. / 52 = 4 327 руб.

Средний чек на гостя = 225 000 руб. / 84 = 2 679 руб.

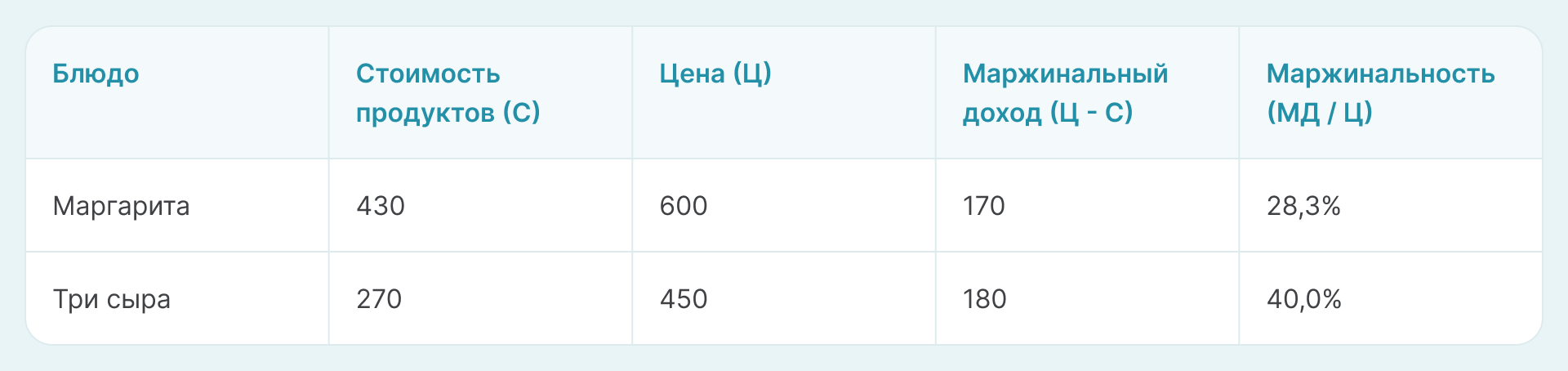

Маржинальность блюд. Исходя из цен и калькуляции расхода продуктов можно рассчитать маржинальность разных позиций меню.

Например, сравним маржинальность двух видов пиццы: «Маргарита» и «Три сыра».

Из таблицы видно, что, несмотря на более высокую цену, пицца «Маргарита» менее выгодна для заведения: по ней ниже и абсолютный маржинальный доход, и маржинальность в процентах.

На основе информации о маржинальности блюд можно управлять ассортиментом и ценами, а также контролировать расход продуктов.

Показатели для гостиниц

Загрузка отеля — процент занятых номеров от их общего количества. Рассчитывается как количество проданных номеро-ночей, деленное на количество доступных номеро-ночей. Нормальная загрузка для городских отелей примерно 60–75%, для курортных в сезон — до 85–95%.

В отеле 20 номеров, значит за месяц было доступно:

20 х 30 = 600 номеро-ночей.

Фактически за месяц было продано 450 номеро-ночей.

Загрузка отеля:

ЗО = 450 / 600 х 100% = 75%.

Выручка на доступный номер дает возможность понять, сколько выручки в среднем приносит каждый номер, вне зависимости от того, был ли он занят, или пустовал. На практике для этого показателя часто используют аббревиатуру RevPAR (Revenue per Available Room).

RevPAR = В / КН, где:

В — выручка за сутки или период,

КН — количество доступных номеров за сутки или номеро-ночей за период.

RevPAR можно также посчитать по-другому: через процент загрузки и среднюю цену проданного номера — ADR (Average Daily Rate).

RevPAR = ADR х ЗО

Если все расчеты проведены правильно, то суммы совпадут.

В отеле всего 50 номеров, из них занято 35. Выручка за сутки составила 280 000 руб.

ЗО = 35 / 50 х 100% = 70%.

ADR = 280 000 руб. / 35 = 8 000 руб.

RevPAR = 280 000 руб. / 50 = 5 600 руб.

или

RevPAR = 8 000 руб. х 70% = 5 600 руб.

Операционная прибыль на доступный номер — более общий показатель, чем RevPAR. Здесь учитываются все доходы и расходы от основной деятельности, включая дополнительные услуги: ресторан, конференц-зал, парковка и т.п. На практике для этого показателя часто применяют сокращение GOPPAR (Gross Operating Profit per Available Room).

GOPPAR = ОП / КН, где:

ОП — операционная прибыль за период,

КН — количество доступных номеро-ночей за период.

В отеле 80 номеров. Выручка от продажи номеров за месяц составила 7 500 000 руб. Выручка от дополнительных услуг отеля за этот же период равна 3 800 000 руб. Сумма всех расходов по основной деятельности за месяц — 6 900 000 руб.

ОП = 7 500 000 руб. + 3 800 000 руб. – 6 900 000 руб. = 4 400 000 руб.

GOPPAR = 4 400 000 руб. / (80 х 30) = 1 833 руб.

Это означает, что в среднем за отчетный месяц каждый номер приносил отелю 1 833 рублей операционной прибыли в сутки.

Управленческие отчеты для HoReCa

Основные отчеты

Как и для любого бизнеса, в HoReCa нужно использовать три базовых управленческих отчета.

Отчет о движении денежных средств (ДДС) отражает финансовые потоки за период и показывает остатки денег.

ДДС для удобства обычно делят на три блока:

- Операционная деятельность — поступления от гостей или посетителей, выплаты поставщикам, зарплата, аренда, коммунальные платежи;

- Инвестиционная деятельность — покупка и продажа оборудования, вклады в другие компании;

- Финансовая деятельность — расчеты по кредитам и займам, выплата дивидендов, вложения собственников.

Такое разделение позволяет легче увидеть проблемные места. Например, регулярный дефицит по операционной деятельности и профицит по финансовой говорит о том, что бизнес зависит от кредитов и средств собственника.

Отчет о прибылях и убытках (ОПУ) отражает финансовые результаты бизнеса методом начисления: доходы и расходы учитываются в тех периодах, когда они были произведены, без учета движения денег.

Обычно в рамках ОПУ рассчитывают следующие виды прибыли и рентабельность по ним:

- Маржинальная прибыль — это разность между выручкой и переменными расходами, которые прямо зависят от выручки. Например, это переменная часть зарплаты, продукты, расходные материалы для уборки и т.п. Маржинальная прибыль показывает, насколько эффективно функционирует основной бизнес-процесс по компании в целом, либо по отдельным направлениям или местам ведения деятельности.

- Операционная прибыль — разность между маржинальной прибылью и постоянными затратами, которые прямо не зависят от выручки. Это, например, оклады сотрудников, аренда, маркетинг и т.п. Операционная прибыль показывает эффективность работы компании в целом.

- Чистую прибыль считают с учетом прочих доходов и расходов, не связанных с основной деятельностью, а также налогов. К прочим относят, например, доходы и расходы при реализации основных средств, проценты по кредитам, штрафы и т.п. Чистая прибыль показывает владельцам бизнеса, какие средства остаются в их распоряжении по итогам отчетного периода. Собственники могут распределить эту сумму в виде дивидендов или оставить в бизнесе для развития.

Баланс показывает финансовое состояние компании на конкретную дату. Активы — это все, что есть у бизнеса: деньги, продукты или инвентарь на складе, оборудование, дебиторская задолженность. Пассивы — собственные средства и обязательства: кредиты, долги перед поставщиками и сотрудниками, налоги.

На основе баланса можно определить, например, ликвидность, финансовую устойчивость и эффективность использования средств.

Дополнительные отчеты

Платежный календарь — это прогноз движения денежных средств в разбивке по дням. Он позволяет предотвратить кассовые разрывы — ситуации, когда срок платежа уже подошел, а выручка пока не поступила. Если по календарю видно, что в перспективе возможен разрыв, то можно заранее принять меры: договориться об отсрочке, воспользоваться краткосрочным кредитом и т.п.

Отчеты по дебиторской и кредиторской задолженности. Дебиторка в HoReCa обычно возникает при работе с корпоративными клиентами: проведение банкетов, организация конференций. Кредиторская задолженность появляется по расчетам с поставщиками продуктов, материалов, инвентаря.

Обычно задолженности разбивают по контрагентам и срокам погашения с выделением просрочки, если она есть.

Отчеты по специфическим показателям для HoReCa. Речь идет о тех коэффициентах, которые мы рассмотрели выше. Периодичность и состав отчетов зависит от вида показателя и особенностей бизнеса.

Для гостиниц желательно ежедневно отслеживать процент загрузки номеров, среднюю цену и выручку на доступный номер, а по итогам месяца считать операционную прибыль на доступный номер.

В рамках дополнительных отчетов для общепита желательно ежедневно считать средний чек, а по итогам месяца определять долю затрат на продукты в выручке и анализировать маржинальность блюд.

Как внедрить финансовый учет в HoReCa

Шаг 1. Выберите ответственного. Назначьте сотрудника, который будет вносить информацию и формировать отчеты. Это может быть штатный специалист или внешний финансовый менеджер на аутсорсинге. Поручать управленческий учет главбуху нецелесообразно, так как он обычно и так загружен текущей работой. К тому же бухгалтерский и управленческий учет основаны на разных подходах.

Желательно, чтобы руководитель бизнеса и сам разбирался в финансах, хотя бы на базовом уровне, чтобы видеть проблемные места в отчетах.

Шаг 2. Выберите информационную систему. Самый простой вариант — использовать Excel. Но при большом количестве исходных данных здесь высока вероятность ошибок и сбоев. Лучше сразу начать автоматизацию финансового учета HoReCa на базе специализированной программы. Сервис учета ПланФакт позволит сформировать все необходимые отчеты для эффективного управления и контроля, как в целом по бизнесу, так и по отдельным направлениям.

Шаг 3. Составьте структуру статей доходов и расходов. Здесь важно избегать, как излишней детализации, так и ненужного укрупнения. В первом случае будет сложно анализировать данные, а во втором — можно упустить что-то важное.

Например, для ресторана ключевыми статьями будут затраты на продукты и зарплату. Их также можно разбить — продукты по группам: мясо, рыба, бакалея и т.п, а сотрудников — по категориям: администрация, производственный персонал, персонал зала.

Для гостиницы зарплата также будет одной из важнейших статей расходов. Продукты — в меньшей степени, так как ресторанное обслуживание — это только одно из направлений деятельности отеля. Здесь еще важно обратить внимание на учет материалов: белье, инвентарь для уборки и т.п. При активной работе с агрегаторами значимой статьей затрат будет их комиссия.

Если здания и помещения не находятся в собственности, то существенной статьей расходов будет аренда.

Шаг 4. Разработайте регламент. Регламент ведения управленческого учета должен включать в себя:

- Ответственных лиц.

- Необходимые основные и дополнительные отчеты, сроки и порядок их предоставления.

- Вид используемой программы.

Также желательно включить в регламент порядок сроки проведения инвентаризаций продуктов, материалов, инвентаря. Без регулярной сверки фактических и учетных данных достоверность информации может быть снижена.

Шаг 5. Внедряйте учет постепенно. Лучше начать ведение финансового учета с движения денег: ДДС, платежный календарь и связанные с ними показатели, например, средний чек.

Потом, по мере отработки регламента на практике, можно начать формировать остальные отчеты и контролировать полный набор показателей.

Коротко о финансовом учете в HoReCa

Финучет в HoReCa требует понимания отраслевой специфики. При этом важно учитывать различия между общепитом и гостиничным бизнесом.

В ресторанах основной фокус будет на среднем чеке, анализе маржинальности блюд и контроле общих затрат на продукты. В отелях важны показатели загрузки номеров, а также средняя выручка и прибыль на номер. Но в обоих случаях следует обратить внимание на контроль за фондом оплаты труда и управление задолженностями.